Навигация

Анализ деятельности Центрального Банка по развитию банковской системы Российской Федерации

71722

знака

5

таблиц

1

изображение

3. Анализ деятельности Центрального Банка по развитию банковской системы Российской Федерации

3.1 Анализ процессов формирования и развития банковской системы

В течение периода рыночных реформ, то есть с начала 90-х годов, в России сформировалась новая банковская система, построенная на основе разгосударствления и развития кредитных институтов различных форм собственности. Срок функционирования современной банковской системы России составляет не более 15 лет. За этот небольшой период времени кредитные организации современной России успели пережить не одну волну финансовых кризисов, сопровождавшихся обесценением национальной валюты и, соответственно, банкротством огромного числа коммерческих банков. Количество кредитных организаций, обслуживающих потребности растущей экономики с 1990 года менялась волнообразно (табл. 3.1).

Таблица 3.1 Количество кредитных организаций, зарегистрированных Банком России и другими органами[4]

| Годы | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| Количество кредитных организаций | 1215 | 1414 | 1789 | 2019 | 2517 | 2295 | 2181 | 2242 | 2198 | 2378 | 2126 | 2003 | 1828 | 1668 | 1518 | 1409 | 1345 | 1 136 | 1108 |

Из таблицы видно, что наибольшее количество кредитных организаций было зарегистрировано Банком России в 1995 году. В 1996 году началось снижение количества зарегистрированных кредитных организаций и главная причина этому то что Центральный банк повысил входные барьеры на рынок, постепенно ужесточая требования к размерам собственного капитала с 500 млн.руб. до 4 млрд. в январе 1995 года и до 12 млрд. в 1996 году. Участился отзыв лицензий в связи с нарушением правил проведения банковской деятельности. Вследствие более жестких требований безопасности увеличилась стоимость оборудования для банковских офисов, что также неблагоприятно отразилось на деятельности мелких банков. Последующее снижение, продолжающееся до 1999 года было связано с чередой банкротств кредитных организаций, которая была вызвана неустойчивостью национальной валюты и отсутствием грамотного управления ресурсной базой. Последующее небольшое увеличение кредитных организаций было связано с уходом с рынка крупных банков, таких как АКБ «Инкомбанк», «СБС-АГРО», «Менатеп» и возникновение на их месте мелких, более манёвренных коммерческих банков. Устойчивая тенденция сокращения числа кредитных организаций, работающих в банковской системе страны, возникла с 2001 года. Этому способствовали изменения в банковском законодательстве, направленные на укрупнение банковских организаций и усиление банковского надзора со стороны Банка России. [14]

Таким образом, число кредитных организаций в банковской системе страны сократилось с 2378 до 1108.

Эффективное функционирование банковской системы страны обуславливается развитостью филиальной сети банковских учреждений (см. табл. .2).

Таблица 2.2 Институциональная характеристика банковской системы Российской Федерации

| 1.01.00 | 1.01.01 | 1.01.02 | 1.01.03 | 1.01.04 | 1.01.05 | 1.01.06 | 1.01.07 | 01.01.08 | 01.01.09 | Т.р. 2009/2000, % | |

| Банков, всего | 2 378 | 2 126 | 2 003 | 1 828 | 1 668 | 1 518 | 1 409 | 1345 | 1136 | 1 108 | 46,6 |

| Филиалы банков, всего | 2 894 | 2 978 | 2 749 | 2 827 | 2 880 | 3 019 | 3 124 | 3281 | 3 455 | 3 470 | 119,9 |

| Количество филиалов, приходящихся на один банк | 1,22 | 1,40 | 1,37 | 1,55 | 1,73 | 1,99 | 2,2 | 2,44 | 3,04 | 3,13 | 256,5 |

Из приведенных данных в таблице 2.2 видно, что за 9 лет (с 2000 г. по 2009 г.) общей тенденцией институциональной структуры российской банковской системы, является сокращение числа банков с одновременным ростом филиальной сети. Эти тенденции в банковской системе России имеют свои особенности.

Во-первых, сокращение числа кредитных организаций в России происходит из-за интенсивного процесса слияния и поглощения крупными банками более мелких.

Во-вторых, рост числа филиалов в российской банковской системе происходит не значительными темпами. Так, за период с 2000 г. по 2009 г. число филиалов в российской банковской системе возросло на 19,9%. Медленное развитие филиальной сети объясняется сложностью процедуры их открытия и регистрации.

Перечисленные особенности способствовали поддержанию высокой положительной динамики изменения количества филиалов, приходящихся на один банк.

Немаловажной характеристикой развитости банковской системы страны является показатель обеспеченности населения банковскими учреждениями. Расчёт этого показателя представлен в таблице 3.3.

Таблица 3.3 Расчёт показателя обеспеченности населения страны банковскими учреждениями[5]

| 1.01.06 | 1.01.07 | 1.01.08 | 1.01.09 | |

| Количество действующих в стране кредитных организаций, шт. | 1 409 | 1345 | 1136 | 1108 |

| Численность населения, тыс. чел. | 142489 | 141852 | 142105 | 141984 |

| Показатель обеспеченности населения страны банковскими услугами на 100 тыс. чел. | 0,99 | 0,95 | 0,79 | 0,78 |

Данные показывают, что на 100 тыс. человек приходится в среднем 0,8 кредитных организаций. При этом немаловажным фактором, влияющим на количество банковских учреждений, является степень разброса населения по стране. Россия – страна с большой площадью, высокой степенью концентрации населения возле крупных мегаполисов и его низкой мобильностью, где высока доля региональных специализированных банков, а потребность в банковских продуктах и услугах относительно низка, не требует открытия новых финансовых учреждений, т.к. ресурсы уже действующих использованы не полностью.

Итак, проведённый анализ процессов развития банковской системы России позволил проследить некоторые положительные тенденции в развитии банковской системы и выявить ее недостатки.

Положительные изменения в банковской системе произошли по следующему направлению: Изменение институционального характера банковской системы. Процесс сокращения общего числа банков с одновременным ростом их филиальной сети за последние 9 лет. Это связано с процессами слияния и поглощения более крупными банками мелких, а так же этому способствовало ужесточение законодательства и вследствие этого череда банкротств.

К недостаткам банковской системы России можно отнести: Развитие процесса слияния и поглощения. Слабость процесса укрупнения банковских учреждений в России путём слияния и поглощения крупными банками более мелких. Структура активных и пассивных операций Центрального банка Российской Федерации по состоянию на 1 октября 2009 года выглядит следующим образом: (табл. 3.4)

Таблица 3.4 Баланс Банка России по состоянию на 1 октября 2009 года[6]

| Статьи баланса | Млн. руб. | % |

| АКТИВЫ | ||

| 1. Драгоценные металлы | 619 827 | 4.1 |

| 2. Средства и ценные бумаги в иностранной валюте, размещённые у нерезидентов и ценные бумаги иностранных эмитентов | 11 555 204 | 77,3 |

| 3. Кредиты и депозиты | 2 177 035 | 14,6 |

| 4. Ценные бумаги, из них: | 453 176 | 3,0 |

| - долговые обязательства Правительства РФ | 344 420 | 2,3 |

| 5. Прочие активы, из них: | 142 086 | 0,9 |

| - основные средства | 60 217 | 0,4 |

| - авансовые платежи по налогу на прибыль | ||

| ВСЕГО АКТИВОВ | 14 947 328 | 100 |

| ПАССИВЫ | ||

| 1. Наличные деньги в обращении | 3 879 150 | 25,9 |

| 2. Средства на счетах в Банке России, из них: | 8 341 563 | 55,8 |

| - Правительства РФ | 5 847 789 | 39,1 |

| - кредитных организаций – резидентов | 1 050 462 | 7,0 |

| 3. Средства в расчётах | 50 737 | 0,3 |

| 4. Выпущенные ценные бумаги | 18 408 | 0,1 |

| 5. Прочие пассивы | 707 197 | 4,7 |

| 6. Капитал | 1 950 273 | 13,0 |

| 7. Прибыль отчетного года | ||

| ВСЕГО ПАССИВОВ | 14 947 328 | 100 |

Как видно из приведенных данных, решающий удельный вес в активах Центрального банка Российской Федерации на октябрь 2009 года занимали средства, размещенные у нерезидентов, и ценные бумаги, выпущенные нерезидентами. На их долю приходилось 77,3% всех активов. В основном это долговые обязательства Казначейства США, государственные долговые обязательства Германии, Франции, Бельгии и других зарубежных стран.

Среди ценных бумаг Правительства Российской Федерации преобладают облигации федеральных займов (ОФЗ).

Наибольшая доля пассивов Центрального банка Российской Федерации на октябрь 2009 года приходится на денежные средства, сосредоточенные на его счетах (55,8%), и наличные деньги в обращении (25,9%) [13].

По итогам 2008 года прибыль Банка России составляла 97,8 млрд. руб. В основном она была получена за счет доходов от размещения валютных резервов, а также доходов по его операциям с государственными ценными бумагами. В соответствии с российским законодательством Банк России перечисляет 50% фактически полученной им по итогам года прибыли, остающейся после уплаты налогов и сборов, в федеральный бюджет. Прибыль, остающаяся в распоряжении Банка России, направляется Советом директоров в резервы и фонды различного назначения. [11]

3.2 Совершенствование деятельности Банка России по укреплению банковской системы страныПроведенный анализ банковской системы России позволил выявить проблемы функционирования отечественной банковской системы, ключевыми из которых являются:

1. Слабая развитость банковской филиальной сети, связанная со сложностью процедуры их открытия и регистрации.

2. Большое число мелких региональных банков, с небольшой величиной уставного капитала, осуществляющих ограниченное число операций и работающих с небольшим кругом субъектов экономики (низкая универсализация банковской системы).

3. Присутствие на рынке оказания банковских услуг одного крупного, практически государственного банка, сосредоточившего 80 % всех финансовых ресурсов этого сектора.

4. Высокая доля участия государства в банковской системе.

5. Высокая концентрация банковской системы в Центральном регионе страны.

6. Непопулярность банковских институтов вследствие низкой степени доверия к ним населения.

7. Неразвитость рынка кредитования нефинансового сектора экономики.

8. Высокий уровень процентных ставок по кредитам, являющийся следствием высокорискованности бизнеса кредитования населения и реального сектора экономики.

9. Высокая норма резервирования обязательств коммерческих банков.

10. Узость задач, выполняемых Центральным банком страны.

Выявленные проблемы развития банковской системы России являются актуальными, некоторые из которых требуют незамедлительного решения, т.к. ставят под угрозу её финансовую безопасность, а решение остальных будет способствовать ускоренному развитию отечественных банков, внедрению новых продуктов и услуг, а также их выходу на международные рынки капиталов.

В соответствии с Программой «Национальная банковская система России 2010-2020», разработанной Ассоциацией российских банков, выявленные проблемы также являются актуальными, и их решение является приоритетной задачей правительства при интеграции в мировую экономику.

Приоритетной задачей правительства является укрепление национальной банковской системы, опорой которой должно стать региональное развитие крупных федеральных банков, способных предоставлять услуги своим клиентам по всей стране. В связи с этим планируется принятие решения об отмене государственной пошлины, которую уплачивают кредитные организации за открытие филиалов. Важным шагом в этом направлении должна стать разрабатываемая программа развития банковской инфраструктуры каждого региона страны, которая будет охватывать использование возможностей крупных банков федерального масштаба и банков регионального значения в открытии новых филиалов в районах удаленных от мегаполисов.

Приход крупных федеральных банков в большинство российских регионов будет способствовать усилению конкуренции на региональном уровне, внедрению новых продуктов и развитию уникальных услуг.

Существенным шагом со стороны правительства в развитии рынка банковских услуг будет создание более благоприятных условий для консолидации, слияния и присоединения кредитных организаций.

Правительством планируется разработка мер по обеспечению гарантий прав потребителей при использовании потребительского кредита, формированию механизмов защиты указанных прав в случае их нарушения. Для решения проблемы кредитования банками малого и среднего бизнеса усилия правительства будут направлены на разработку и реализацию подходов, способствующих упрощенной процедуре его кредитования, в частности облегчения процедур предоставления небольших по объему ссуд (в том числе на предоставление банкам права осуществлять кредитование субъектов малого предпринимательства в размере до 300 тыс. рублей по упрощенной схеме) и списания с баланса безнадежных к взысканию малых кредитов.

Кредитование наиболее рискованных направлений нефинансового сектора экономики – ипотечного и сельхозтоваропроизводителей планируется стимулировать созданием двух банков, капитал которых будет принадлежать государству. Деятельность первого – ипотечного банка будет заключаться в выпуске и размещении ипотечных ценных бумаг, средства, от реализации которых будут направляться на финансирование ипотечных кредитов. Роль второго – ОАО “Россельхозбанк” сосредотачивается на увеличении уровня кредитоспособности сельхозтоваропроизводителей на основе земельной ипотеки. Одна из ключевых его целей состоит в разработке концепции ее развития в сфере агропромышленного комплекса и включении в систему ее реализации широкий круг банков на всей территории страны.

Высокий уровень процентных ставок в современной России объясняется высокими рисками ведения бизнеса по предоставлению кредитов, связанными с высоким процентом невозврата ранее взятых на себя обязательств, фиктивностью залога и необработанностью процедур судебного взыскания долгов. Для снижения вышеназванных рисков при осуществлении этих операций Правительством РФ и Центральным банком планируется осуществление следующих шагов:

1. Усовершенствовать систему регистрации имущества и имущественных прав.

2. Сократить срок разбирательств по взысканию кредиторской задолженности до 5 – 6 месяцев.

3. Упростить процедуру доказательства самого факта наличия задолженности.

4. Законодательно закрепить приоритет банков в процедуре банкротства при распределении имущества заёмщика путём вывода заложенного банку имущества из общей массы задолженности.

Осуществление подобных мер будет не только способствовать привлечению инвестиций в отечественную банковскую систему, но и укреплению доверия населения к частным коммерческим банкам, что приведёт к сокращению доли государства в банковской системе страны. Тем не менее, в ближайшие несколько лет с учётом переходного характера экономики и степени устойчивости банковского сектора государство будет сохранять своё участие в капитале отдельных российских банков.

Содействие Банка России и Правительства РФ в реализации перспективных направлений по увеличению капитализации российских банков будет способствовать её ускоренному росту и преодолению пороговых значений экономической безопасности уже к 2010 году.

Рассмотренная “Стратегия развития банковского сектора Российской Федерации на период до 2008 года” и программа “Российская банковская система 2010-2020”, являются своевременными документами, затрагивающими большинство из проблем, стоящих на пути развития отечественных банков, однако при всем своём позитивном значении они пока не гарантируют проведения реформ, обеспечивающих создание конкурентоспособного банковского сектора. Хотя в этих документах отмечается возможное изменение структуры банковской системы, однако остается неясным, как и когда, например, планируется переход от мелких, корпоративных и специализированных банков к более мощным, универсальным, более активно заработают иностранные банки, будут выстроены все необходимые блоки инфраструктуры. Нет ответа и на главный вопрос: каким образом будет сформирована мощная региональная банковская система, решены проблемы более равномерного размещения банков адекватно экономическому потенциалу субъектов РФ. [9]

Заключение

Подводя итог проведенной работе необходимо еще раз отметить, что Центральный Банк Российской Федерации является мощнейшим центром кредитной системы нашей страны. Его роль очень велика и в условиях нынешней экономики она продолжает возрастать. В настоящее время деятельность Центрального банка России приобретает огромное значение, поскольку от его эффективного функционирования и правильно выбранных методов, посредством которых он осуществляет свою деятельность, зависит стабильность и дальнейший рост экономического потенциала страны, отдельных секторов экономики, а также укрепление позиций на международном рынке.

По результатам проведенной работы мною были сделаны следующие выводы:

Основные функции Центрального банка РФ – эмиссия банкнот, проведение денежно-кредитной политики, рефинансирование банков, контроль за деятельностью кредитно-банковских учреждений, организация и контроль за функционированием системы платежей, проведение валютной политики, выполнение функций агента правительства.

Целями деятельности Банка России являются: защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации; обеспечение эффективного и бесперебойного функционирования платежной системы.

Цели, задачи, функции и операции Центрального банка России отвечают его сущности. Все те цели и задачи, которые стоят перед ним, предоставленные ему полномочия, в конечном счете, определяются тем, что Центральный банк выступает общенациональным центром, призванным регулировать денежное обращение в стране.

Деятельность Центрального банка России по развитию банковской системы и ее анализ показал, что за более чем пятнадцатилетний период становления и развития банковской системы страны были как возрастание процессов развития, так и их падение (в виде банковских кризисов).

Банк России имеет двойственную правовую природу. Он одновременно и орган государственного управления специальной компетенции и юридическое лицо, осуществляющее хозяйственную деятельность.

Главной особенностью правового положения Банка России в настоящее время является то, что осуществление его административных прав и хозяйственной деятельности подчинены решению одной и той же задачи ¾ управлению кредитной системой.

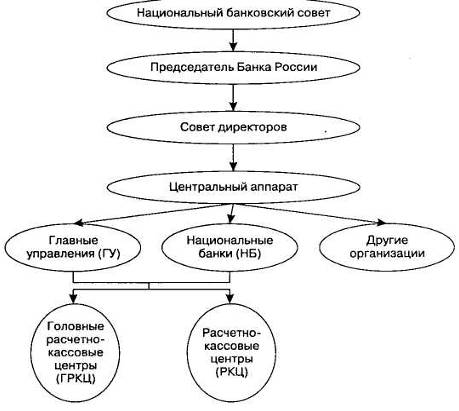

Банк России образует единую централизованную систему, в основе которой лежит принцип вертикального построения. Вертикальная структура включает: центральный аппарат, территориальные учреждения, в т.ч. национальные банки республик, расчетно-кассовые центры, полевые учреждения и др.

Основные задачи Правительства и Банка России в соответствии с Программой «Российская банковская система 2010-2020»:

ü укрепление национальной банковской системы, опорой которой должно стать региональное развитие крупных федеральных банков, способных предоставлять услуги своим клиентам по всей стране.

ü создание более благоприятных условий для консолидации, слияния и присоединения кредитных организаций

ü разработка мер по обеспечению гарантий прав потребителей при использовании потребительского кредита, формированию механизмов защиты указанных прав в случае их нарушения

ü кредитование наиболее рискованных направлений нефинансового сектора экономики – ипотечного и сельхозтоваропроизводителей планируется стимулировать созданием двух банков, капитал которых будет принадлежать государству

Таким образом, роль Центрального банка в современных условиях развития и стабилизации экономики возрастает день ото дня. Следует и дальше продолжать осуществление мероприятий, направленных на повышение устойчивости и конкурентоспособности банковского сектора Российской Федерации.

[1] Независимость статуса Банка России отражена в статье 75 Конституции Российской Федерации, а также в статьях 1 и 2 Федерального закона "О Центральном банке Российской Федерации (Банке России)".

[2] Статья 46 Федерального Закона «О Центральном Банке Российской Федерации (Банке России)»

[3] Статья 49 Федерального Закона «О Центральном Банке Российской Федерации (Банке России)»

[4] Источник: по данным официального сайта Центрального банка Российской Федерации: http://www.cbr.ru

[5] Россия в цифрах. Краткий статистический сборник / Госкомстат. Россия. – М., 2007.

[6] Официальный сайт ЦБ РФ: http://cbr.ru

Похожие работы

... системами, функционирующими в Российской Федерации. Заключение Центральный банк Российской Федерации является главным звеном банковской системы России. Статус, задачи, функции, полномочия и принципы организации деятельности Центрального банка Российской Федерации определяется Конституцией РФ, Федеральным законом «О Центральном Банке РФ». Уставный капитал и имущество Банка России является ...

... им валютном рынке, устанавливать и публиковать официальные котировки иностранных валют по отношению к рублю. Свои функции, определенные Конституцией Российской Федерации (ст. 75) и Законом "О Центральном банке Российской Федерации (Банке России)" (ст. 22), банк осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов федерации и органо

... задач этого органа (организации). Функции Банка России определены в действующем законодательстве (ст. 4 Федерального закона «О Центральном банке РФ (Банке России)»). Банк России выполняет следующие функции: 1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику; 2) монопольно осуществляет эмиссию наличных денег и ...

... роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения. 2.3 Основные инструменты денежно-кредитной политики ЦБ РФ. В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального закона от 26.04.95 N 65-ФЗ) основными инструментами и методами денежно-кредитной политики Банка ...

0 комментариев