Личное страхование: порядок, условия и принципы

Право застрахованных на обеспечение по страхованию возникает со дня наступления;

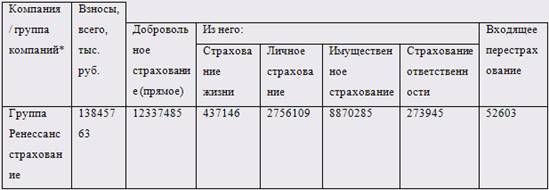

Страхование компанией «Ренессанс»

Правила обязательного страхования гражданской ответственности владельцев транспортных средств

Правила страхования граждан во время деловых, частных и туристических поездок

Общие правила страхования жизни (утверждены 22.06.2000)

Навигация

Экономическая сущность и правовое обеспечение страхования на примере компании "Ренессанс"

Экономическая сущность и правовое обеспечение страхования на примере компании "Ренессанс"

94016

знаков

0

таблиц

4

изображения

ГОУ ВПО

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО - ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КАФЕДРА СТРАХОВАНИЯ

Контрольная работа по дисциплине «Страхование»

Экономическая сущность и правовое обеспечение страхования на примере компании «Ренессанс»

Исполнитель: Лебедева С.А.

Руководитель: ст. преподаватель

Кошкина Д.И.

Владимир 2010 г.

Введение

Первоначальный смысл понятия «страхование» связан со словом "страх". Владельцы имущества, вступая между собой в производственные отношения, испытывали страх за его сохранность, за возможность уничтожения или утраты в связи со стихийными бедствиями, пожарами, грабежами и другими непредвиденными опасностями экономической жизни. Предприниматели опасаются, что при изменении рыночной конъюнктуры могут не оправдаться расчеты на получение прибыли. Любой человек может оказаться жертвой ограбления или катастрофы, что не так и редко сегодня, или внезапно заболеть. Во всех указанных случаях люди могут прибегнуть к страхованию, при котором специализированные организации (страховщики) собирают взносы с граждан и организаций, заключивших с ними договоры страхования. За счет таких взносов у страховщика образуется особый страховой фонд, из которого при наступлении определенного, заранее оговоренного в договоре, события страховщик уплачивает застрахованному (или иному, указанному в договоре) физическому или юридическому лицу обусловленную сумму, как правило, превышающую размер вносимых взносов. Это, конечно, не предотвратит наступление неблагоприятного случая, но поможет преодолеть его.

То есть, первоначально под термином «страхование» подразумевалось «имущественное страхование». Имущественное страхование – отрасль страхования, имеющая многовековой опыт и богатая традициями. Как следует из названия, объектом такого страхования выступают имущественные интересы страхователя, связанные с его законным владением, распоряжением либо с использованием определенного имущества. То есть страхованию подлежит не само имущество, а законный страховой (имущественный) интерес субъекта, содержащийся в его правах по отношению к имуществу. В условиях конкуренции страховые компании все более расширяют круг страховых рисков. По всем этим причинам значимость страхования в современном обществе постоянно возрастает. Цель данной работы- показать основные принципы и правила страхования и соотнести их с реальными условиями конкретной компании.

1. Экономическая сущность и правовое обеспечение видов страхования

1.1 Страхование имущества граждан: объекты страхования, страховые риски, порядок определения ущерба и страхового возмещения

Страхование имущества- вид добровольного имущественного страхования, предусматривающий страхование предметов домашней обстановки, обихода и потребления, используемых в личном хозяйстве и предназначенных для удовлетворения бытовых и культурных потребностей семьи. Своевременное страхование поможет избежать непредвиденных расходов и быстро восстановить поврежденное или утраченное имущество.

Объектом страхования являются не противоречащие действующему законодательству РФ имущественные интересы Страхователя (Выгодоприобретателя), связанные с владением, пользованием и распоряжением застрахованным имуществом.

Объектом имущественного страхования граждан не могут быть документы, ценные бумаги, денежные знаки, рукописи, коллекции, уникальные и антикварные предметы, изделия из драгоценных металлов, камней, предметов религиозного культа и т.д., если не заключается специальный договор страхования конкретного имущества.

В имущественном страховании граждан различают следующие группы объектов страхования: 1) строения, 2) предметы домашней обстановки (домашнее имущество), 3) животные, 4) транспортные средства.

Имущество граждан принято делить по степени его важности для удовлетворения семейных потребностей на две категории: 1) приоритетное имущество, т.е. имущество особой важности и первой необходимости, гибель которого задевает личные и общественные интересы; 2) прочее имущество, гибель которого задевает в основном личные интересы граждан.

Страховым событием по страхованию строений, принадлежащих гражданам на правах личной собственности (жилые дома, дачи, садовые домики, хозяйственные постройки, гаражи), является уничтожение или повреждение в результате пожара, взрыва, удара молнии, наводнения, землетрясения, бури, урагана, цунами, ливня, обвала, оползня, паводка, селя, выхода подпочвенных вод, необычных для данной местности продолжительных дождей и обильного снегопада, аварии отопительной системы, водопроводной и канализационной сетей, а также разборка строения или перенос его на другое место для прекращения распространения пожара или в связи с внезапной угрозой какого-либо стихийного бедствия.

При страховании домашнего имущества в страховой случай входят затопление помещения вследствие проникновения воды из соседних помещений, похищения имущества и его уничтожение или повреждение, связанное с похищением или попыткой похищения.

В страховании животных добавляются события гибели животных в результате болезни, несчастных случаев, а также вынужденного убоя по причине естественного характера или по распоряжению ветеринарной службы.

В страховании транспорта добавляется случай его провала под лёд и полное или частичное уничтожение в результате аварии. Аварией признается уничтожение или повреждение средств транспорта в результате дорожно-(водно)-транспортного происшествия: столкновение с другим транспортным средством, наезд (удар) на движущиеся или неподвижные предметы (сооружения, препятствия, птиц, животных и т.п.), опрокидывание, затопление, короткое замыкание тока, бой стекол камнями или другими предметами, отлетевшими из-под колёс другого средства транспорта.

Имущество считается застрахованным по постоянному месту жительства страхователя: во всех жилых и подсобных помещениях, а также на приусадебном участке по адресу, указанному в страховом свидетельстве. В связи с переменой места жительства имущество считается застрахованным по новому месту жительства страхователя (без переоформления страхового свидетельства) до конца срока, предусмотренного договором. Имущество, временно оставленное по прежнему месту жительства страхователя, считается застрахованным в течение месяца со дня переезда страхователя на новое место жительства.

Домашнее имущество считается застрахованным также на время его перевозки любым транспортом в связи с переменой страхователем постоянного места жительства, кроме случаев, когда законодательством или договором перевозки установлена ответственность транспортной организации (перевозчика) за сохранность перевозимого груза.

Домашнее имущество, находящееся на даче или в летнем домике (в том числе вывезенное с постоянного места жительства), может быть застраховано по дополнительному договору.

Договор страхования домашнего имущества может быть заключен сроком от двух лет до 11 месяцев и от одного до пяти лет включительно. Домашнее имущество принимается на страхование в сумме, заявленной страхователем. В процессе действия договора страхования страхователь вправе увеличить страховую сумму на основании дополнительного договора с периодом срока действия до окончания срока основного договора. Страховая сумма по основному и дополнительному договорам не может превышать стоимости домашнего имущества (с учётом износа) в пределах рыночных цен.

Ущербом в имущественном страховании считается:

- в случае уничтожения или похищения предмета – его действительная стоимость (с учётом износа) исходя из рыночных цен;

- в случае повреждения предмета – разница между указанной выше его действительной стоимостью и стоимостью этого предмета с учётом обесценения в результате страхового случая.

В сумму ущерба включаются расходы по спасанию имущества и приведению его в порядок в связи с наступлением страхового случая. Размер таких расходов исчисляется по нормам и тарифам на работы, признанные необходимыми.

Из событий страхования домашнего имущества исключаются уничтожение и повреждение в результате аварии отопительной системы, водопроводной и канализационной сетей вследствие действия низких температур (морозов); уничтожение и повреждение радио- и электроприборов (кроме телевизоров) в результате их возгорания независимо от причины, если это событие не вызвало пожара, т.е. распространения огня в помещении и уничтожения или повреждения других предметов домашнего имущества.

Договоры страхования транспортных средств заключаются с гражданами России, иностранцами, постоянно проживающими на ее территории, а также с лицами без гражданства.

На страхование принимаются:

- автотранспортные средства, подлежащие регистрации органами ГИБДД:

- автомобили, в том числе с прицепами промышленного производства; мотоциклы, мотороллеры, мотоколяски, снегоходы, мопеды с рабочим объёмом двигателя не менее 49,8 см3;

- водный транспорт, подлежащий регистрации специальными органами: лодки – гребные, парусные, моторные (кроме надувных); катера и яхты – моторные, парусные, моторно-парусные.

Основной договор страхования транспортного средства заключается сроком на один год или от двух до 11 месяцев, дополнительный – на срок, оставшийся до конца действия основного договора.

При наступлении страхового события ущерб определяется в случае:

- похищения транспортного средства или подвесного лодочного мотора – по стоимости его (с учетом износа);

- уничтожения транспортного средства – по стоимости (с учетом износа) за вычетом стоимости остатков, годных для дальнейшего использования;

- повреждения транспортного средства – по стоимости ремонта в следующем порядке: стоимость новых частей деталей и принадлежностей уменьшается соответственно проценту износа, указанному в договоре страхования, к полученной сумме прибавляется стоимость ремонтных работ, а затем вычитается стоимость остатков, годных для дальнейшего использования, переоценивается по проценту износа и степени их обесценивания, вызванного страховым случаем. В сумму ущерба включаются также затраты по спасению транспортного средства (в том числе дополнительный ущерб, вызванный спасением людей) во время страхового случая, по приведению в порядок и транспортировке до ближайшего ремонтного пункта или постоянного места жителя страхователя (но не далее, чем до ближайшего ремонтного пункта). Страховщик оплачивает работы по составлению сметы ремонтных работ, но не оплачивает ущерб потери товарного вида транспортного средства.

Комбинированное страхование автомобиля, водителя и багажа (авто-комби) осуществляется в двух вариантах:

- с полным возмещением ущерба и уплатой платежа по тарифу;

- с собственным участием страхователя в возмещении ущерба (франшизой) на определенную сумму и уплатой платежа по тарифу. По такому договору ущерб в размере франшизы не возмещается.

Объектами страхования авто-комби являются: водитель, страхователь автомобиля, багаж, находящийся в данном автомобиле (прицепе) и закрепленный на его багажнике. Кроме того, водитель и страхователь считаются застрахованными на случай смерти при дорожно-транспортном происшествии (ДТП) с участием данного автомобиля.

Более общую проблему в системе страховых отношений, нежели страхование транспортных средств личного пользования граждан, составляет страхование транспортных рисков.

Полное страхование (от всех рисков) представляет собой наиболее широкое страховое покрытие, которое предусматривает возмещение страхователю убытков, вызванных утратой или повреждением застрахованного транспортного средства, физическими травмами людей и повреждением имущества третьей стороны.

Транзитное страхование заключается на срок до 30 дней с целью обеспечения страховой защиты на время перегона транспортного средства к месту назначения.

Страхование водителей транспортных средств и пассажиров от несчастных случаев, по которому страховщик обязуется выплачивать страховую сумму, если вследствие ДТП застрахованный получил ранение или увечье, длительную или постоянную утрату трудоспособности, либо смерть.

Страхование грузов на международных и внутренних перевозках. Подавляющая масса договоров купли-продажи сопровождается страхованием. Различия в условиях контракта могут заключаться только в том, на ком должна лежать обязанность заключения договора страхования – на продавце или покупателе, и в какой мере необходима обязанность перевозчика страховать свою ответственность за риск случайной гибели груза в период транспортировки, особенно в случаях, когда формой сделки обязанность страхования не оговорена.

В практике договоры транспортного страхования грузов заключается на следующих условиях:

- с ответственностью за все риски – представляет страховую защиту от всех видов ущербов по любой причине;

- с ответственностью за частную аварию – возмещает убытки от полной гибели всего или части груза;

- без ответственности за повреждение, кроме случаев крушения; от повреждения или полной гибели всего или части груза.

Для получения страхового возмещения клиент должен заявить свою претензию по страховому случаю в установленный срок и по установленной форме. Соблюдение срока очень важно в имущественном страховании, так как при запаздывании очень трудно определить первоначальные размеры ущерба.

Страховой случай должен быть доказан документально. Для этого необходимо представить документы от компетентных органов (заключение Госпожарнадзора, Технадзора, соответствующей аварийной службы, экспертное заключение и проч.). В документах подтверждается наличие страхового случая, называются причины его возникновения и виновное лицо.

При урегулировании ущерба страховщик должен убедиться в том, что:

§ претензия относится ко времени страхового покрытия, т.е. страховой полис действовал на момент страхового случая;

§ заявитель претензии является действительным страхователем;

§ событие застраховано по договору, так как каждый договор покрывает не все, а лишь определенные опасности;

§ страхователь предпринял все разумные меры для уменьшения ущерба;

§ все дополнительные условия были выполнены;

§ стоимость, предписываемая убытку, является правдоподобной.

Оплачиваемая по претензии сумма возмещения зависит от следующих факторов: характера страхового покрытия, адекватности страхового покрытия, ограничений выплачиваемой суммы.

Характер страхового покрытия определяется составом покрываемых рисков, а также условиями и оговорками, включенными в договор страхования. Адекватность страховой суммы определяется соответствием между страховой стоимостью и страховой суммой, а также возможным использованием пропорционального страхования. Ограничения выплачиваемой суммы зависят от того, включены ли в условия договора вычитаемая франшиза или собственное участие страхователя в ущербе в виде определенного процента.

Основой для определения размеров страхового возмещения является действительная стоимость застрахованного имущества на дату наступления страхового случая. Страховая сумма по каждому застрахованному объекту сопоставляется с его действительной стоимостью, при несоответствии используется принцип пропорциональности.

Убытки возмещаются:

ü при полной гибели всего застрахованного имущества: в сумме, равной действительной стоимости утраченного имущества на день наступления страхового случая за вычетом стоимости сохранившихся остатков, годных к использованию, но не выше страховой суммы;

ü при повреждении застрахованного имущества: в размере стоимости восстановления (ремонта) поврежденного имущества в ценах, действующих на день наступления страхового случая, в пределах страховой суммы.

Похожие работы

... , что российский страховой рынок не так развит, он представляет интерес для многих потенциальных игроков. 1.4 Экономическое значение посредников при осуществлении сделок по слиянию и поглощению страховых компаний Слияния и поглощения в настоящее время относятся к одному из ключевых аспектов деятельности инвестиционных компаний и банков, предоставляющих консультационные и иные услуги в области ...

... Весь перечень страховых услуг, предоставляемый туристу, определенной страховой компанией подробно изложен в правилах страхования (Приложение А). ГЛАВА 2 РАЗНОВИДНОСТИ И ОСОБЕННОСТИ СТРАХОВАНИЯ В АКТИВНОМ ТУРИЗМЕ 2.1 Понятие об активном, экстремальном и приключенческом туризме Активный туризм - это форма путешествий в слабоизмененной природной среде с использованием активных способов ...

... 26,0811 428,861 624,62 54 168,364 28,1419 426,021 622,527 55 166,89 30,465 422,812 620,167 2.2 Анализ объема страхования рисков в туризме и его структуры в 2006 - 2008 гг. на примере страховой компании "РОСНО" Анализировать объем страхования рисков в туризме на примере российских страховых компаний очень ...

... " подпись, заключив дополнительное соглашение, подтверждающее общую волю сторон по использованию клише при подписании договора, либо включив условие о применении клише в текст договора. ГЛАВА 2 Договор финансовой аренды (лизинга) в системе гражданско – правовых договоров 2.1 Понятие и сущность договора финансовой аренды (лизинга) Необходимость развития лизинга в России становится особенно ...

0 комментариев