Личное страхование: порядок, условия и принципы

Право застрахованных на обеспечение по страхованию возникает со дня наступления;

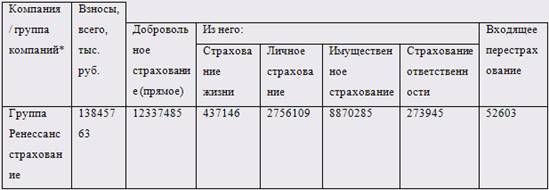

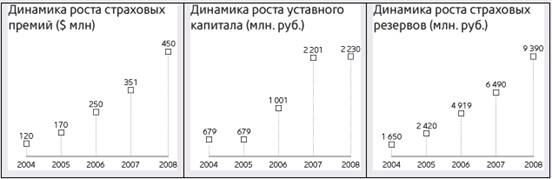

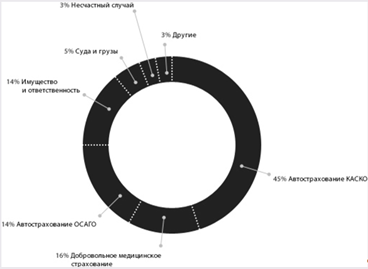

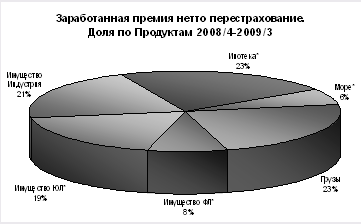

Страхование компанией «Ренессанс»

Правила обязательного страхования гражданской ответственности владельцев транспортных средств

Правила страхования граждан во время деловых, частных и туристических поездок

Общие правила страхования жизни (утверждены 22.06.2000)

Навигация

Личное страхование: порядок, условия и принципы

Экономическая сущность и правовое обеспечение страхования на примере компании "Ренессанс"

94016

знаков

0

таблиц

4

изображения

1.2 Личное страхование: порядок, условия и принципы

Личное страхование — это форма защиты физических лиц от рисков, угрожающих жизни, трудоспособности, здоровью человека. Данный вид страхования сочетает рисковые и сберегательные функции, при котором временно свободные средства, аккумулированные в страховом фонде, служат для страховой организации источником инвестиций, а для страхователя — источником капитализации взносов.

Предметом личного страхования служит событие, при котором человеку может быть нанесен ущерб в денежной форме. Мотив личного страхования — возможная компенсация денежными средствами вероятного ущерба при наступлении определенного события (группы событий) в строго ограниченных пределах времени или в течение жизни. Личное страхование человека может осуществляться в собственных интересах или в интересах своей семьи (родственников), а также коллектива людей, в отношении которых он является работодателем.

По договору личного страхования страховщик обязуется выплатить единовременно или выплачивать периодически обусловленную договором сумму в случае причинения вреда жизни или здоровью самого страхователя или застрахованного лица, достижения им определенного возраста или наступления в его жизни иного, предусмотренного договором события.

Основные принципы личного страхования:

· наличие имущественного интереса: чтобы застраховать жизнь какого-либо лица, страхователь должен иметь имущественный интерес, т.е. потенциальную возможность получить компенсацию вследствие материальных потерь от смерти застрахованного;

Страховой интерес имеют: страхователь в собственной жизни; супруг в жизни другого супруга; родители в жизни детей, бабушки и дедушки в жизни внуков и наоборот; работодатель в жизни своих работников; партнёры по бизнесу; кредитор в жизни должника.

Принципы данного вида страхования:

· непосредственной причины: организация выплачивает страховое обеспечение после реализации только страховых случаев, оговоренных договором;

· высшей добросовестности: страхователь и страховщик должны быть честны друг с другом в отношении всех факторов, имеющих материальное значение.

Классификацию личного страхования можно провести по различным критериям:

1. по виду личного страхования (страхование жизни, страхование от несчастных случаев, смешанное страхование, медицинское страхование);

2. в зависимости от количества застрахованных и способа организации страхования (индивидуальное страхование, осуществляемое за счёт личных средств страхователя; коллективное, связанное со страхованием работников за счёт средств работодателя);

3. по продолжительности (краткосрочное страхование – договор заключается на год и менее; среднесрочное страхование – договор заключается на срок от года до пяти лет; долгосрочное страхование – срок действия договора пять и более лет);

4. по форме выплаты страхового обеспечения (с единовременной выплатой страховой суммы (капитала); с периодическими выплатами страховой суммы (ренты);

5. по форме уплаты страховых взносов (с единовременной уплатой страховых взносов; с уплатой взносов в рассрочку);

6. по степени регламентации страхования (добровольное страхование, проводимое в соответствии с желанием и возможностями страхователя; обязательное страхование, проводимое в силу закона).

1.3 Страхование гражданской ответственности в сфере частной жизни

Это страхование охватывает практически все события, которые могут произойти в сфере частной жизни с застрахованными лицами и членами их семей: в период досуга, при посещении общественных мест, в частных поездках, при занятиях спортом и т.д. Из покрытия исключаются события, которые происходят при исполнении производственной, профессиональной и служебной деятельности, должны покрываться по другим полисам.

Страхование ответственности в сфере частной жизни включает следующие подвиды:

- гражданской ответственности главы семьи или частное, семейное и спортивное страхование ответственности (могут быть застрахованы глава семьи и е члены, а также лица, занятые в домашнем хозяйстве);

- ответственности владельца животных;

- гражданской ответственности домовладельцев (владельца дома в качестве собственника, временного владельца, арендатора, съемщика);

- ответственности за загрязнение вод;

- ответственности заказчика при постройке (заказчика строительства за несчастный случай на стройке);

- ответственности владельцев судов (частных моторных или парусных судов);

- гражданской ответственности охотников;

- ответственности за качество продукции.

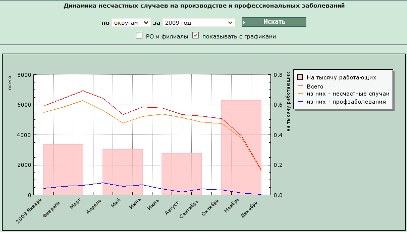

1.4 Страхование от несчастных случаевСтрахование от несчастных случаев обеспечивает риск того, что определенное лицо физически пострадает от несчастного случая.

Под несчастным случаем понимается физическое повреждение, следствием которого является временная инвалидность, постоянная инвалидность или смерть.

Существует два вида страхования: обязательное и добровольное.

Обязательное страхование.Вопросы обязательного социального страхования регулируются Федеральным Законом №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» и в дальнейшем многократно дорабатывавшимся.

Задачи обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний:

1. Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний является видом социального страхования и предусматривает:

- обеспечение социальной защиты застрахованных и экономической заинтересованности субъектов страхования в снижении профессионального риска;

- возмещение вреда, причиненного жизни и здоровью застрахованного при исполнении им обязанностей по трудовому договору (контракту) и в иных установленных настоящим Федеральным законом случаях, путем предоставления застрахованному в полном объеме всех необходимых видов обеспечения по страхованию, в том числе оплату расходов на медицинскую, социальную и профессиональную реабилитацию;

- обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

2. Закон не ограничивает права застрахованных на возмещение вреда, осуществляемого в соответствии с законодательством Российской Федерации, в части, превышающей обеспечение по страхованию, осуществляемое в соответствии с настоящим Федеральным законом.

3. Органы государственной власти субъектов Российской Федерации, органы местного самоуправления, а также организации и граждане, нанимающие работников, вправе помимо обязательного социального страхования, предусмотренного Федеральным законом, осуществлять за счет собственных средств иные виды страхования работников, предусмотренные законодательством Российской Федерации.

Основными принципами обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний являются:

- гарантированность права застрахованных на обеспечение по страхованию;

- экономическая заинтересованность субъектов страхования в улучшении условий и повышении безопасности труда, снижении производственного травматизма и профессиональной заболеваемости;

- обязательность регистрации в качестве страхователей всех лиц, нанимающих (привлекающих к труду) работников, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

- обязательность уплаты страхователями страховых взносов;

- дифференцированность страховых тарифов в зависимости от класса профессионального риска.

Лица, подлежащие обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний:

1. Обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний подлежат:

- физические лица, выполняющие работу на основании трудового договора (контракта), заключенного со страхователем;

- физические лица, осужденные к лишению свободы и привлекаемые к труду страхователем.

Физические лица, выполняющие работу на основании гражданско-правового договора, подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, если в соответствии с указанным договором страхователь обязан уплачивать страховщику страховые взносы.

2. Действие Федерального закона распространяется на граждан Российской Федерации, иностранных граждан и лиц без гражданства, если иное не предусмотрено федеральными законами или международными договорами Российской Федерации.

Право на обеспечение по страхованию:

Похожие работы

... , что российский страховой рынок не так развит, он представляет интерес для многих потенциальных игроков. 1.4 Экономическое значение посредников при осуществлении сделок по слиянию и поглощению страховых компаний Слияния и поглощения в настоящее время относятся к одному из ключевых аспектов деятельности инвестиционных компаний и банков, предоставляющих консультационные и иные услуги в области ...

... Весь перечень страховых услуг, предоставляемый туристу, определенной страховой компанией подробно изложен в правилах страхования (Приложение А). ГЛАВА 2 РАЗНОВИДНОСТИ И ОСОБЕННОСТИ СТРАХОВАНИЯ В АКТИВНОМ ТУРИЗМЕ 2.1 Понятие об активном, экстремальном и приключенческом туризме Активный туризм - это форма путешествий в слабоизмененной природной среде с использованием активных способов ...

... 26,0811 428,861 624,62 54 168,364 28,1419 426,021 622,527 55 166,89 30,465 422,812 620,167 2.2 Анализ объема страхования рисков в туризме и его структуры в 2006 - 2008 гг. на примере страховой компании "РОСНО" Анализировать объем страхования рисков в туризме на примере российских страховых компаний очень ...

... " подпись, заключив дополнительное соглашение, подтверждающее общую волю сторон по использованию клише при подписании договора, либо включив условие о применении клише в текст договора. ГЛАВА 2 Договор финансовой аренды (лизинга) в системе гражданско – правовых договоров 2.1 Понятие и сущность договора финансовой аренды (лизинга) Необходимость развития лизинга в России становится особенно ...

0 комментариев