Навигация

2.4 Кассовые операции

Кассовые операции – это операции, связанные с приемом, выдачей и пересчетом наличных денег кассами коммерческого банка. Для выполнения кассовых операций в учреждениях Сбербанка организуют приходные, расходные, вечерние кассы и др. Прием денег производится по объявлениям на взнос наличными, заявлениям, приходным кассовым ордерам, сопроводительным ведомостям. Поступившие наличные деньги приходуются и отражаются в тот же день в бухучете. Деньги, поступившие в вечерние кассы, передаются в оборотную кассу и отражаются в учете на следующий день. Деньги выдаются по денежным чекам и расходным кассовым ордерам и учитываются по расходу кассы и счетам клиентов в день совершения операции.

Участниками кассовых операций со стороны банка являются кассир и контролер. Они осуществляют свою деятельность на основе Регламента совершения кассовых операций в Сбербанке России и его филиалах от 25 июля 2000 года № 628-р.

Кассир – должностное лицо, непосредственно выполняющее кассовые операции.

Контролер – должностное лицо, непосредственно оформляющее денежные и расчетные операции по обслуживанию населения и организаций. В обязанности контролера входит также ведение учета совершенных за день операций, ценностей и ценных бланков, заключение операционного дня, проверка соответствия имеющихся у кассира к концу дня остатков денег и ценностей данным операционного дневника, приложения к нему и книги кладовой. Контролер участвует в открытии и закрытии кладовой и хранилищ.

Заведующий кассой выносит из хранилища необходимое для работы количество денежной наличности и ценностей.

Для совершения кассовых операций заведующий кассой выдает кассовыми работниками под отчет необходимые суммы денежной наличности и ценностей. Полные, неполные и «Сборные» пачки принимаются ими по надписям на накладках с проверкой количества корешков, отдельные корешки и банкноты – полистно. Монета в мешках принимается по надписям на ярлыках, в пакетах и тюбиках – поштучно. Монеты из драгоценных металлов принимаются поштучно с визуальным осмотром на предмет целости упаковки монеты и отсутствия дефектов на монетах.

Банковские ценности должны быть просчитаны до начала работы с ними. При этом вскрытая пачка должна быть просчитана полностью. После вскрытия пачек для выдачи банковских ценностей отдельными листами или поштучно кассовый работник обязан их предварительно пересчитать под наблюдением контролирующего работника.

Все полученные кассовыми работниками банковские ценности записываются в книгах кассовых работников по разделу «Приход» и заведующего кассой – по разделу «Расход».

Выдача слитков драгоценных металлов отражается в «Книге учета принятых и выданных драгоценных металлов» в учетных единицах чистой или лигатурной массы металла в граммах.

При приеме кассиром единовременного платежа в большом размер допускается сдача принятой суммы заведующему кассой без помещения в депозитный ящик Темпокассы.

В случае, если рабочее место кассового работника не оборудовано согласно требованиям документа, кассовый работник на период обеденног7о перерыва вкладывает банковские ценности в отдельную сумку и опломбировывает ее своим пломбиром.

Указанные сумки кассовые работники сдают заведующему кассой под роспись, который закладывает сумки на хранение в хранилище.

Кассовые работники обязаны принимать для зачисления на счета, во вклады, во все виды платежей и к обмену денежные знаки Банка России.

При осуществлении операций с наличной иностранной валютой и чеками не допускается выдача физическим лицам денежных знаков иностранных государств и чеков, имеющих производственный брак, повреждения или дефекты, которые могут служить причиной отказов от их приема другими уполномоченными банками. В случае обнаружения в полученной наличной валюте указанных денежных знаков и чеков, претензии физического лица к кассовому работнику принимаются сразу же после их получения и денежные знаки и чеки подлежат замене.

Сомнительные денежные знаки Банка России и иностранных государств, принимаются для отправки на экспертизу в Банк России.

При приеме денежной наличности и ценностей от клиента на столе кассового работника должна находиться только денежная наличность/ценности клиента, ее/их вносящего. Все ранее принятые кассовым работником банковские ценности хранятся в индивидуальном средстве хранения.

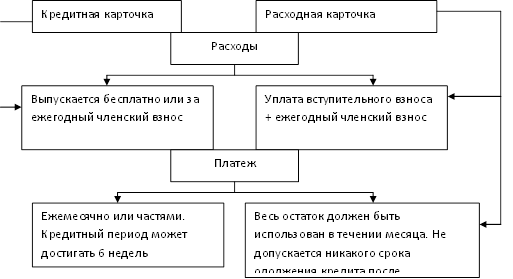

2.5 Банковские карты

Сбербанк России предлагает широкий выбор банковских карт международных платежных систем Visa International и MasterCard International, а также микропроцессорные карты Сбербанка России СБЕРКАРТ.

Став клиентом нашего банка и получив банковскую карту Вы сможете оплачивать товары и услуги и получать наличные денежные средства как в России, так и за рубежом.

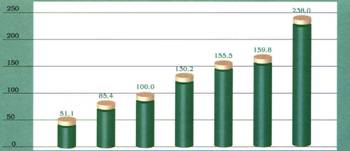

Рис. 6. Анализ банковских карт на период с май2007 по февраль 2008

Из данной диаграммы видно, что банковская карта Domestic Maestro самая популярная. И вообще на сегодняшний день банковские карты является наиболее распространенными в перечисление денежных средств и в других операциях банка.

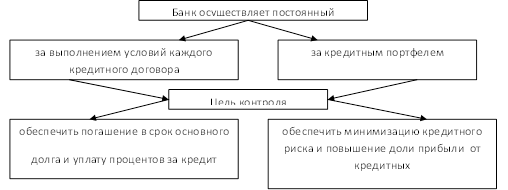

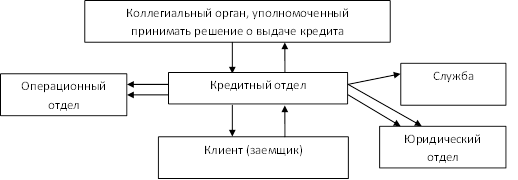

Глава 3 Организация внутрибанковского контроля

Под контрольными процедурами понимается совокупность всех проверок, проводимых службой внутреннего контроля (СВК) в целях осуществления функций.

Целью проведения контрольных процедур является получение оценки эффективности системы внутреннего контроля по всем либо по отдельным направлениям деятельности филиала.

Основными задачами контрольных процедур является:

1) проверка соблюдения законодательства РФ, нормативных документов и указаний ЦБ РФ и других, контролирующих и надзорных органов, внутренних нормативных документов Сбербанка России;

2) проверка полноты применения процедур по идентификации банковских рисков и оценки эффективности системы управления банковскими рисками;

3) оценка соблюдения принципов и процедур внутреннего контроля в применяемых технологиях;

4) проверка достоверности, полноты, объективности и своевременности бухгалтерского учета и отчетности, надежности и своевременности и сбора и представления информации и отчетности;

5) проверка применяемых способов (методов) обеспечения сохранности имущества Банка;

6) оценка соответствия квалификации персонала выполняемым функциям в рамках системы внутреннего контроля;

7) выработка рекомендаций по минимизации банковских рисков, устранению причин нарушения, ошибок и недостатков, совершенствованию системы внутреннего контроля.

Видами контрольных процедур является:

- комплексная документальная ревизия – комплекс проверочных действий, охватывающий все основные направления деятельности филиала Банка;

- тематическая проверка – комплекс проверочных действий, осуществляемых для оценки положения дел на одном или нескольких участках работы филиала Банка.

Комплексная документальная ревизия филиала Банка проводится, как правило, вышестоящим подразделением СВК совместно с подразделениями СВК проверяемого филиала.

Тематические проверки могут проводиться:

1. вышестоящим подразделением СВК с выездом в подчиненный филиал, аналогично комплексной документальной ревизии, но не по всем, а только по нескольким направлениям деятельности филиала. Одной из целей выездной тематической проверки может являться контроль выполнения предложений и указаний, содержащихся в документе, подготовленном по итогам ранее проведенной контрольной процедуры;

Похожие работы

... активов Банка по итогам 2008 года составила 3,8%. Динамика налоговых выплат (в %) 2002 2003 2004 2005 2006 2007 2008 Экономические показатели деятельности Чувашского отделения Сбербанка России в 2008 году Структурные показатели (на отчетную дату) 01.10.2008 01.11.2008 01.12.2008 01.01.2009 1 Доля работающих активов в активах-нетто 87,0% 87,2% 86,8% 88,4% ...

... года наибольший удельный вес в кредитном портфеле Банка занимали вложения в промышленность - 39,5% и строительство - 10%, а в целом на инвестиции в реальную экономику приходится 67% кредитного портфеля. Сбербанком осуществлялось кредитование коммерческих и производственных программ, внешнеторговых операций, строительных проектов (строительство и реконструкция жилья, бизнес-центров, магазинов и ...

... кредита; средств, мобилизированных банком во временное пользование путем выпуска долговых ценных бумаг и т.д. 2. Организационно - экономическая деятельность по организации потребительского кредитования, рассмотренные на материалах ООО КБ "Мегаполис" Цель: Ознакомление с деятельности кредитно – финансового учреждения для изучения процесса организации потребительского кредитования и ...

... , основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния. В процессе производства работники предприятий с помощью средств труда воздействуют на ...

0 комментариев