Навигация

Отчет о практике в Сбербанке

90505

знаков

4

таблицы

16

изображений

Введение.

Сберегательный Банк Российской Федерации — старейший банк страны и единственный банк, сохранивший свою структуру после распада СССР. Новые экономические реалии, рыночные реформы начала 90-х годов требовали серьезных изменений в работе Банка, быстрого реагирования на изменяющуюся ситуацию. Главными задачами первых лет деятельности в новых условиях стали задачи сохранения целостности системы Банка, удержания позиций на рынке розничных банковских услуг и вкладов населения, создания материально-технической базы, обеспечивающей необходимые условия для обслуживания клиентов. Решение этих задач стало возможным благодаря жесткой централизации структуры управления Банком.

К 1996 году период гиперинфляции закончился, и экономическая ситуация в стране существенно изменилась. Основная задача Банком была решена: система Сбербанка России устояла и сохранила основу. Банк сформировал стабильную ресурсную базу, нарастил потенциал отделений и филиалов. Перед Банком встала задача эффективного управления привлекаемыми ресурсами. Принятая в 1996 году собранием акционеров Концепция развития Сбербанка России до 2000 года была нацелена на трансформацию в универсальный коммерческий банк, в частности, через развитие банковского обслуживания корпоративных клиентов с сохранением специализации и лидерства на рынке розничных услуг. Концепция подчеркивала приоритетность участия Банка в решении актуальных и сегодня общенациональных задач оздоровления денежно-кредитных отношений, развития отечественной экономики, участия в крупных государственных проектах, имеющих важное социальное значение.

Минувший 1999 год был завершающим годом реализации утвержденной в 1996 году собранием акционеров Концепции развития Сбербанка России до 2000 г., в качестве стратегической цели, которой было определено упрочение достигнутых позиций универсального коммерческого банка, сохраняющего специализацию и лидерство на розничном рынке банковских услуг, активно расширяющего свое присутствие на других секторах рынка.

Достигнутые Сбербанком за этот период результаты показывают, что поставленная цель выполнена и создана необходимая основа для дальнейшего развития. Несмотря на крайне неблагоприятные условия, в которых осуществлялась реализация Концепции (2 финансовых кризиса, кризис банковской системы, уровень инфляции за 4 года - около 240%), Сбербанк стабильно работает, динамично развивается и сохраняет за собой статус крупнейшего коммерческого банка страны.

Часть 1. Организационно экономическая и финансовая характеристика Сбербанка РФ. 1.1. Историческая справка.

161 год назад, 30 октября 1841 года, Указам Императора Николая 1 положено начало истории сберегательного дела в России. Первые Сберегательные кассы открылись в 1862 году при Московской и Санкт-Петербургской сохранных казнах. Двадцать лет спустя наряду с двумя столичными насчитывалось уже 146 губернских касс. В 1862 году, когда сберкассы были переданы в ведение учреждённого в 1860 голу Госбанка России, общая сумма вкладов на 140 тысячах сберегательных книжек составляла 11,5 млн. руб.

Важнейшей предпосылкой для ускоренного развития сберегательного дела в стране явилась денежная реформа 1895-1897 годов, проведённая министром финансов России С.Ю.Витте. Введение твёрдой, свободно конвертируемой валюты, успешное развитие российской экономики способствовали росту сбережений населения и соответствующему расширению сети сберкасс. К 1900 году их насчитывалось 5415 с общим объёмом вкладов 660 млн. руб.

В рамках денежной реформы была построена вся кредитно-финансовая система России, в том числе сберегательные учреждения. Согласно принятому в 1895 году Уставу сберегательных касс они стали именоваться государственными, что подчёркивало их значение для государства и его ответственность за помещаемые в них средства. Указанные средства направлялись на финансирование железнодорожного строительства, регулирование фондового рынка и прочие государственные нужды. Однако огосударствление сберегательного дела имело и отрицательные последствия, так как значительная часть народных сбережений шла на поддержание приходившего в упадок помещичьего землевладения и военных нужд. Расходуя свободные средства населения на внутренние займы, правительство отвлекало их от инвестиций в те отрасли экономики, где они могли бы сыграть более эффективную, созидательную роль.

В начале 20 века в России, как и в других странах Европы, общей тенденцией развития сберегательного дела стало превращение сберегательных касс в универсальные кредитные учреждения. С 1906 года наряду с вкладными и кредитными операциями сберкассы занимались страхованием капиталов, доходов и жизни вкладчиков.

В годы Русско-японской и особенно Первой мировой войн государство использовало вклады населения почти целиком на покрытие военных расходов.

Однако основным способом финансирования военных расходов в период мировой войны стала эмиссия. С 1,6 млрд. руб. в канун войны, к началу Февральской революции она увеличилась до 10 млрд. руб., а к октябрю 1917 года до 16 млрд. руб. В результате эмиссии и инфляции покупательная способность рубля снизилось в 17 раз. Гиперинфляция в годы революции и гражданской воины полностью обесценила сбережения населения.

С приходом к власти большевиков сберкассы, в отличие от коммерческих банков, первоначально были сохранены, но операций они практически не проводили. В дальнейшем, в период военного коммунизма – с мая 1918 года до провозглашения в 1921 году новой экономической политики (НЭПа), были последовательно ликвидированы все кредитные учреждения, проводился курс на полное устранение денег из хозяйственного оборота.

В сложившихся условиях первостепенной задачей НЭПа стало восстановление нормальных товарно-денежных отношений. С этой целью под руководством блестящих экономистов наркома финансов СССР Г.Я.Сокольникова и члена коллегии Наркомфина, профессора Л.Н.Юровского в 1922 – 1024 годах была проведена денежная реформа, которая и поныне остаётся непревзойдённым образцом экономического реформирования. Реформа осуществлялась в условиях полнейшей хозяйственной разрухи. Наряду с обесценёнными безудержной эмиссией совзнаками в обращение была введена параллельная валюта – червонец, обеспеченная на 25% золотом и на 75% высоколиквидными товарами. Она была охотно принята хозяйством и населением, поскольку ассоциировалась с золотым дореволюционным червонцем. Вытеснив из обращения совзнаки, червонец к концу 1924 года стал единственной валютой. Нормализация денежного обращения, высокие темпы экономического роста обусловили повышение благосостояния населения, возродили стремление к сбережениям. Соответственно, с 1923 года начала восстанавливаться и вскоре достигла довоенного уровня сеть сберкасс, которые, в свою очередь, активно содействовали осуществлению и успешному завершению денежной реформы.

В конце 20-х годов коммунистическое руководство страны провозгласило политику индустриализации на основе ускоренного роста тяжелой промышленности. Производство товаров для населения и коллективизированное сельское хозяйство при этом деградировали, была введена карточная система. Резко снизились доходы государства от реализации сельхозпродукции и товаров народного потребления. Отказавшись признать дореволюционные царские долги, советская власть не могла рассчитывать на сколько-нибудь крупные зарубежные инвестиции. Поэтому в качестве одного из главных источников финансирования индустриализации государство использовало сбережения населения.

В рамках кредитной реформы 1930- 1932 годов из Госбанка и других учреждений были переданы все операции, связанные с размещением государственных займов. В результате сберегательные кассы превратились в единственное кредитное учреждение по привлечению сбережений населения и размещению государственных займов. Центральный руководящий орган системы сберегательных касс был преобразован в Главное управление гострудсберкасс и госкредита.

В годы Отечественной войны сберегательные кассы способствовали мобилизации денежных средств населения для покрытия военных расходов, принимали активное участие в размещении предназначенных для этого госзаймов, а также в распространении билетов денежно вещевых лотерей. За счёт выручки от госзаймов было покрыто около шестой части военных расходов. Кроме того, через сберкассы поступали значительные средства и ценности, вносимые населением в фонд обороны.

В связи с оккупацией значительной части СССР сеть сберегательных касс сократилась вдвое и была восстановлена до довоенного уровня лишь к 1952 году. В результате на начало этого года в стране насчитывалось 41787 сберкасс.

В конце 1947 года была проведена денежная реформа, которая носила конфискационный характер: 10 руб. старых денег обменивались на 1 руб. новых. Но для вкладчиков сберкасс предусматривались льготы. Вклады до 3 тыс. руб. обменивались в соотношение 1:1, от 3 до 10 тыс. руб. – 3:2, свыше 10 тыс. руб. – 2:1.

В 1948 году был принят новый Устав сберкасс, который внёс существенные изменения в их деятельность. Расширились функции сберкасс, они стали осуществлять безналичные расчёты, перечислять заработную плату работникам на из счета.

В 1963 году сберкассы были переданы в введение Госбанка, сбережения населения с вкладов стали направляться на пополнение его кредитных ресурсов.

В 1987 году на базе государственных трудовых сберегательных касс создан специализированный Банк трудовых сбережений и кредитования населения – Сбербанк СССР, который обслуживал и юридические лица. В составе Сбербанка СССР было образовано 15 республиканских банков, в том числе Российский республиканский банк.

Принятым в июле 1990 года Постановлением Верховного Совета РСФСР Российский республиканский банк Сбербанка СССР объявлен собственностью РСФСР. В декабре 1990 года он был преобразован в акционерный коммерческий банк, юридически учреждённый на общем собрании акционеров 22 марта 1991 года. Вскоре Сбербанк России зарегистрировал свой Устав в Центральном Банке Российской Федерации и впервые провёл эмиссию акций.

Со времени акционирования Сбербанк России прошел динамичный путь преобразования из системы государственных сберкасс в коммерческий банк универсального типа.

Взвешенная экономическая политика, направленная на повышение доходности и снижение рисков, позволила существенно увеличить потенциал Сбербанка России.

В 1996 году была принята Концепция развития Сбербанка России до 2000 года, нацеленная на его трансформацию в универсальный коммерческий банк посредством расширения обслуживания корпоративных клиентов при сохранении специализации и лидерства на рынке розничных услуг.

В 1997 году, несмотря на сложность и новизну проблем, вызванных крайне неблагоприятной международной финансовой конъюнктурой, Сбербанк России способствовал устойчивому функционированию межбанковского и валютного рынков страны. Впервые в 1999 году он привлёк крупнейший для российских банков синдицированный кредит западных банков, причём на наиболее выгодных для России условиях. Банку был присвоен официальный рейтинг международного рейтингового агентства Fitch IBCA. Сбербанк России – единственный из коммерческих банков России, вошедших в число 200 крупнейших кредитных институтов мира, в первую сотню европейских банков и ставший членом Всемирного института сберегательных касс. Ему был предоставлен статус наблюдателя в Европейской группе сберегательных банков (ЕГСБ).

Похожие работы

... /0024 В начале практики ознакомилась с учредительной документацией Сбербанка России и перечнем документов, составляющих коммерческую тайну. Именно на практике в Сбербанке мне довелось сопоставить теоретические основы и знания с практической деятельностью. В ходе своей практики мне пришлось ознакомиться со следующими документами: Порядок совершения операций с международными банковскими картами в ...

... . Однако учет и в этом случае остается громоздким, поскольку в оборотную ведомость приходится записывать сотни, а иногда и тысячи номенклатурных номеров материалов. Более прогрессивным является оперативно-бухгалтерский, или сальдовый, метод учета материалов, при котором бухгалтерия не дублирует складского сортового учета ни в отдельных карточках аналитического учета, ни в оборотных ведомостях, а ...

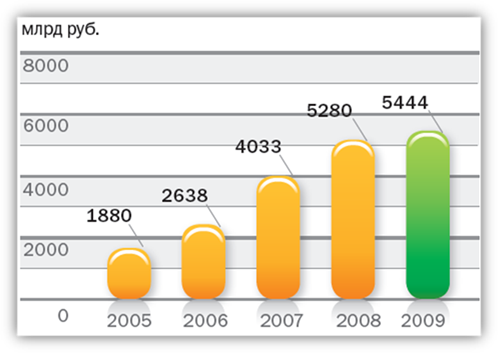

... кредитного портфеля График 11. Операционные расходы График 12. Чистая прибыль График 13. Операционные расходы к операционному доходу до резервов График 14. Рентабельность собственных средств 3.2 Анализ структуры отчета о финансовом положении Сбербанка по МСФО АКТИВЫ Активы Группы Активы Группы по МСФО увеличились в 2009 году на 5,5% и составили 7105,1 млрд. руб. ...

... залога, при этом залог реализуется только с торгов. Использование РВПС осуществляется при списании основного долга с банка в случае его безнадежности и нереальности к взысканию по решению совета банка. 2. Анализ кредитных операций городского отделения №2363 Сбербанка России (ОАО) 2.1 Характеристика Городского отделения № 2363 Сбербанка России (ОАО) Городское отделение № 2363 является ...

0 комментариев