Понятие и особенности страховой деятельности, надзор за страховой деятельностью

Эволюция развития договора страхования

Существенные условия договора страхования

Виды страхования

Порядок заключения и форма договора страхования

Исполнение обязательства страхования

Ответственность по договору страхования

Прекращение обязательства страхования

Навигация

Прекращение обязательства страхования

Элементы договора страхования

165130

знаков

0

таблиц

0

изображений

2.4 Прекращение обязательства страхования

Особенность прекращения обязательств страхования в связи с рисковым характером договора страхования в случае исполнения обязательства по договору в том, что они могут быть исполнены двумя способами: несением страховщиком риска в течение всего срока действия договора при отсутствии страхового случая или осуществлением страховой выплаты при наступлении страхового случая до истечения срока договора. В обоих случаях обязательства страхования прекращаются исполнением. Однако не всякая страховая выплата способна прекратить обязательства страхования. Так в течение действия договора страхования может быть произведено несколько выплат и обязательства страхования прекратятся исполнением, только том случае, если суммарная величина таких выплат, превысит страховую сумму, установленную по договору. Однако договором может быть также установлены иные условия, определяющие порядок выплаты, которые влекут прекращение обязательств страховщика. Так условие «до первого страхового случая», когда обязанность страховщика по выплате страхового возмещения предусматривается только при первом страховом случае, о котором заявлено страховщику, прекращает обязательства страховщика по выплате страхового возмещения с момента осуществления первой выплаты по договору.

Обязательства страхования также прекращаются по истечении срока исполнения обязательств, установленных по договору. Условиями договора страхования может быть предусмотрена оговорка, согласно которой обязательства страховщика по выплате страхового возмещения (обеспечения) распространяются на случаи, произошедшие в течении срока действия договора, выплата по которым должна быть произведена после истечения такого срока. В этом случае прекращение обязательства исполнением соответственно переносится на указанный срок, это сложившаяся практика. Однако страховщиком может быть также предусмотрено условие, при котором, истечение срока действия договора страхования прекращает и обязательства страховщика по выплате, независимо от того, в течении какого срока произошел страховой случай.

Обязательства сторон по договору могут быть исполнены досрочно, либо между сторонами может быть заключено соглашение о досрочном прекращении обязательств по договору.

Прямо не регламентирован специальным законодательством о страховании порядок прекращения обязательств при ликвидации юридического лица или смерти физического лица, являющегося стороной по договору. ГК РФ содержит только косвенные нормы. Так гл. 48 Кодекса содержит нормы о переходе прав и обязанностей по договору страхования в случае перехода прав на застрахованное имущество к другому лицу. Принимая во внимание нормы, регламентирующие право застрахованных предъявлять требования страховщику о выплате страхового возмещения, в частности п. 4 ст. 931, п. 1 ст. 934 ГК РФ, а также положение ГК о том, что страховщик вправе потребовать от выгодоприобретателя выполнения обязанностей страхователя, не выполненных им при предъявлении выгодоприобретателем требований (п.2 ст. 939), позволили на практике по связанные с его здоровьем, включать положение: «если застрахованный и страхователь по договору - разные лица, договор страхования в случае смерти страхователя может быть заключен с застрахованным». В остальных случаях стороны руководствуются общими нормами ГК РФ, в частности ст.ст. 418, 419. В связи с этим страховщикам целесообразно предусмотреть указанные основания при заключении договоров страхования. Условия прекращения обязательств страхования при ликвидация юридического лица или смерти физического лица могут быть предусмотрены и в Правилах страхования.

В связи с рассмотрением вопроса о прекращении обязательств страхования отметим, что законодательством также установлены основания досрочного прекращения договора страхования:

1) в связи с прекращением возможности наступления страхового случая, после вступления в силу договора страхования, по основаниям иным, чем наступление страхового случая; к таким основаниям в частности относятся гибель застрахованного имущества, прекращение предпринимательской деятельности лица, риск которой застрахован, смерть застрахованного лица. В этом случае обязательства страховщика по выплате страхового возмещения прекращают свое действие с даты возникновения таких обстоятельств, и страховщик возвращает страхователю часть страховой премии за не истекший срок действия страхования за вычетом расходов на ведение дел и сумм выплаченного страхового возмещения;

2) в связи с отказом страхователя (выгодоприобретателя) от договора страхования; отказ страхователя от договора страхования возможен в любое время, таким образом, законодательством не определен срок отказа. В этом случае целесообразно предусмотреть в договоре условие об обязанности страхователя направить страховщику письменное уведомление. Такое уведомление должно содержать дату, с которой договор считается прекращенным, в противном случае договор страхования прекращает действовать с даты направления такого уведомления страховщику. При досрочном отказе страхователя от договора страхования уплаченная Страховщику страховая премия не подлежит возврату. Однако договором может быть установлено иное, например возврат части внесенной премии.

В теории права термин прекращение используется для обязательств, если же говорить о договоре, то он может быть изменен либо расторгнут[103]. В данном случае, на наш взгляд, ошибочно используется термин прекращение договора. Таким образом, существует необходимость приведения терминов используемых для регулирования страхования в соответствии с общими положениями гражданского права. В указанном же случае целесообразно использовать оборот «досрочное расторжение договора страхования».

Обязательства страхования могут быть прекращены в связи с расторжением договора страхования также по следующим основаниям:

1) по соглашению сторон;

При этом договор и правила страхования должны содержать положения, регулирующие порядок расторжения договора и расчетов сторон. В частности может быть предусмотрена обязанность сторон уведомить друг друга о предстоящем расторжении в течении определенного срока, а также установить необходимый для завершения расчетов срок и порядок их осуществления. Договором также может быть предусмотрено условие о приостановлении или прекращении ответственности страховщика с момента осуществления процедуры по расторжению договора, а также недопустимость изменения договора в одностороннем порядке[104];

2) расторжение договора страхования в одностороннем порядке в связи с существенным изменением условий страхования;

При этом под существенными условиями страхования понимаются, в частности, обстоятельства изменяющие вероятность наступления страхового случая и размер возможного убытка. Договором страхования может быть предусмотрено условие, при котором страховщик, уведомленный о таких обстоятельствах, вправе требовать изменения условий договора, либо расторжения договора страхования. А в случае неисполнения страхователем обязательства об уведомлении, также требовать возмещения причиненного расторжением договора убытка;

3) неисполнение обязанности страхователя по уплате страховой премии или очередного страхового взноса;

последствия несвоевременной уплаты страхователем взносов в установленные сроки определяются в договоре. В случае расторжения договора страхования в связи с неисполнением страхователем обязанности по уплате страховой премии, в зависимости от воли сторон, может быть предусмотрено прекращение обязательств, если их наступление не было связано с уплатой премии, или приостановление действия договора до исполнения страхователем указанных обязательств. В противном случае, между сторонами в связи с прекращением обязательств могут возникнуть споры. Так Президиумом ВАС РФ было отменено решение нижестоящей инстанции о взыскании задолженности по уплате взносов, основанием для отмены послужило прекращение договора страхования[105].

4) расторжение договора страхования в связи с неисполнением сторонами обязательств по договору;

указанное условие также определяется сторонами при заключении договора страхования и может предусматривать возможность одностороннего расторжения договора как по инициативе страховщика, так и по инициативе страхователя, в частности, в связи с неисполнением страховщиком обязательств по осуществлению страховой выплаты, или в связи с невыполнения страхователем обязательств при наступлении страхового случая.

Гражданский кодекс по-иному, чем Закон, отрегулировал размер подлежащей возврату при досрочном расторжении договора суммы, страховщики используют для ее определения по договорам личного страхования термин выкупная сумма, хотя официального определения нигде нет. Раньше он зависел от того, по требованию какой из сторон прекращается договор, имело ли место нарушение условий договора противоположной стороной, и от размера понесенных страховщиком затрат. Теперь выкупная сумма определяется по соглашению сторон.

По мнению Ю. Б. Фогельсона, причина такого существенного изменения правил определения размера выкупной суммы не совсем понятны, новые правила не исключают возможных злоупотреблений, связанных с тем, что многие предприятия платят своим сотрудникам зарплату под видом выплаты выкупной суммы, поскольку осталась возможность договоренности сторон[106].

Рассматривая основания и последствия прекращения обязательства страхования, мы бы хотели также осветить вопрос о недействительности договоров страхования.

Как и любая сделка, договор страхования может быть признан недействительным по общим основаниям недействительности сделок, установленным гражданским законодательством. Помимо этого законодательством предусмотрены следующие основания недействительности договора страхования:

1) недействительность договора добровольного страхования влечет несоблюдение письменной формы;

2) недействительным может быть признан договор личного страхования, если он был заключен в пользу лица, не являющегося застрахованным лицом, без согласия застрахованного. Недействительность такой сделки признается по иску застрахованного лица, а в случае его смерти - по иску наследников;

3) недействительным является договор страхования имущества заключенный при отсутствии у страхователя или выгодоприобретателя интереса в сохранении имущества;

4) страховщик вправе требовать признания договора страхования недействительным, если будет установлено, что при заключении договора страхования страхователь сообщил заведомо ложные сведения об обстоятельствах, имеющих существенное значение для определения степени риска[107], когда эти обстоятельства не были известны и не должны были быть известны страховщику. Однако в случае, если такие основания уже отпали, страховщик не вправе требовать признания сделки недействительной.

На наш взгляд, указанная позиция законодателя является спорной, о правомерности указанного ограничения однозначно можно говорить в случае, если на момент когда страховщику стало о них известно и указанные основания уже отпали, страховой случай не произошел. Другая ситуация, когда на момент наступления страхового случая, основания, не сообщенные страховщику и имеющие существенное значение для определения степени риска еще не отпали, а стали известны страховщику только после осуществления выплаты. В этом случае целесообразно было предусмотреть право страховщика требовать признания договора страхования недействительным в части исполненного обязательства;

5) страховщик может потребовать признания договора недействительным, если вследствие обмана со стороны страхователя в договоре была указана завышенная страховая сумма, кроме того, страховщик вправе требовать возмещения причиненных ему этим убытков.

Судебной коллегией по гражданским делам Верховного Суда РФ были отменены решения нижестоящих инстанций, согласно которым с СК «Сиверко» было взыскано страховое возмещение за застрахованное имущество. Основанием для отмены послужило то, что истец при заключении договора страхования намеренно ввел представителей страховой компании в заблуждение относительно имеющегося у него отдельного строения[108].

6) договор о страховании интересов, страхование которых не допускается законом ничтожен;

7) ничтожным является договор о страховании лица не являющегося страхователем при страховании ответственности по договору, а также предпринимательского риска лица, не являющегося страхователем по договору страхования предпринимательского риска;

8) является ничтожным договор страхования в части страховой суммы, которая превышает действительную стоимость имущества, в том числе, если такое завышение явилось следствием двойного страхования.

Иски о признании договора страхования недействительным и о применении его недействительности предъявляются в течении одного года с момента когда истец должен был узнать или узнал об обстоятельствах, являющихся основанием для признания договора недействительным. Иски о применении последствий недействительности договора страхования, если он является ничтожной сделкой могут быть предъявлены в течение десяти лет с момента начала исполнения договора страхования.

Как следует из проведенного исследования, прекращение обязательств страхования регламентируется общими нормами. Однако специфика страхования требует более детального подхода к указанному вопросу и конкретизации отдельных положений гражданского законодательства.

ЗАКЛЮЧЕНИЕ

Формирование страховой деятельности как экономического инструмента поставило перед современными учеными задачи рассмотрения и решения широкого круга проблем по созданию страховой защиты во всех отраслях хозяйства.

Предоставление страховых услуг страховщиками осуществляется посредством заключения между ними и страхователями договоров страхования, что вызывает потребность в регулировании порядка и условий его заключения, исполнения и прекращения в нормативных актах, исходя из специфики указанного договора, а также в четком определении понятий страховой деятельности в целом.

1. П. 2 ст. 1 Закона «Об организации страхового дела в РФ» устанавливает, что «отношения в области страхования регулируются также другими актами законодательства РФ, принимаемыми на основе настоящего закона». Однако единственными актами законодательства, принимаемыми на основании названного Закона, являются нормативные акты органа страхового надзора. Однако нормы, регулирующие страховые правоотношения, содержатся и в Гражданском Кодексе РФ. Таким образом, п. 2 ст. 1 Закона «Об организации страховой деятельности в РФ» следует изложить в следующей редакции: «Законодательство в области страхования регулируется Гражданским кодексом РФ, настоящим федеральным законом и иными нормативно-правовыми актами».

2. Действующее законодательство не дает единого понятия договора страхования. Вместо этого в нем приведены отдельные определения договора имущественного страхования и договора личного страхования, в которых заключен критерий убытков, не являющийся определяющим моментом для обособления договоров страхования от иных видов гражданско-правовых договоров. Однако, так как все виды договоров страхования служат единой цели - установлению отношений по защите имущественных интересов, именно это единство страхового отношения для всех видов страховых договоров позволяет говорить об общем понятии страхового договора. По нашему ГК следует дополнить ст. 927-1 «Договор страхования» следующего содержания: «Договор страхования можно определить как соглашение между страховщиком и страхователем, в силу которого страховщик обязуется при страховом случае произвести выплату страхователю или иному лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплатить страховщику страховые взносы в установленные сроки».

3. Несмотря на то, что страховой интерес является основным элементом страхового правоотношения, его понятие в гражданском законодательстве отсутствует. Называя страховой интерес в качестве объекта страхования, страховое законодательство содержит определенные противоречия. Так, ст. 942 ГК в качестве объекта имущественного страхования называет одновременно с имущественным интересом и имущество. В ГК РФ необходимо закрепить положение о том, что объектом (предметом) страхования является страховой интерес, и дать его легальное определение необходимо дополнить ст. 930 ГК РФ ч.4 следующего содержания: «Страховой интерес - это имущественный интерес, который присутствует у страхователя (заинтересованного лица, выгодоприобретателя) в отношении определенного имущественного блага и является непосредственной основой для возникновения страховых правоотношений».

4. В ГК РФ нет нормы, которая определяла бы существенные условия договора страхования, являющиеся общими для имущественного и личного страхования. Ст. 942 ГК содержит перечень существенных условий отдельно для договора имущественного страхования и отдельно для договора личного страхования. По нашему мнению, нет необходимости в таком разделении существенных условий. Если проанализировать данные условия, то можно сделать вывод, что они практически все совпадают, за исключением того, что вместо «имущества» и «имущественного интереса», названных в качестве объекта имущественного страхования, в личном страховании указано «застрахованное лицо». Так как следует придерживаеться точки зрения, рассматривающей в качестве объекта страхования, в том числе и личного, страховой интерес, в данном случае интерес застрахованного лица, то необходимо это положение закрепить в ГК. Представляется целесообразным определить существенные условия, общие для договоров имущественного и личного страхования. ГК РФ следует ст. 942 изложить в следующей редакции:

«При заключении договора страхования между страховщиком и страхователем должны быть достигнуты соглашения:

-об определенном имущественном интересе, являющемся объектом страхования;

-о характере события, на случай наступления которого осуществляется страхование (страховом случае);

- о размере и порядке уплаты страхового взноса и страховой выплаты;

- о периоде страхования».

5. ГК РФ не содержит прямого определения понятия страхового риска. Сложность заключается еще и в том, что само понятие «страховой риск» определяется кодексом неоднозначно. Например, статья 929 ГК РФ говорит о страховом риске как об имущественном интересе, ст. 944 ГК РФ под страховым риском понимает размер возможных убытков от наступления страхового случая. На основании ст. 952 ГК РФ можно сделать вывод, что страховой риск - это страховой случай. Такая неопределенность в терминологии может отрицательно сказаться на правильном толковании договоров страхования.

Таким образом, учитывая неоднозначные подходы в определении страхового риска, содержащиеся в ГК РФ, представляется целесообразным закрепить в ГК РФ единое определение, которое должно быть изложено так: «Страховым риском признается предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления».

6. Необходимо восстановить вторую главу в Законе РФ "Об организации страхового дела в Российской Федерации", посвященную договору страхования, приведя ее в соответствие с Гражданским кодексом РФ. Необходимо выработать единые методические и правовые требования к правилам страхования основных видов страхования, к их полноте, соответствию правовым нормам и актам, содержанию основных понятий, предлагаемым критериям по страховым выплатам. При этом еще раз хочется подчеркнуть, что особого внимания с точки зрения правового и методического регулирования требуют именно страховые выплаты как основа страхового бизнеса, как важнейшая задача и содержание деятельности страховых организаций.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Нормативно-правовые акты

1. Конституция Российской Федерации от 12.12.1993 [Текст]: офиц. текст // Российская газета. – 1993. – № 237.

2. Гражданский кодекс Российской Федерации (часть первая) [Текст]: [федер. закон: принят 30.11.1994, по сост. 26.06.2007] // Собрание законодательства РФ. – 1994. – № 32. – Ст. 3301.

3. Гражданский кодекс Российской Федерации (часть вторая) [Текст]: [федер. закон: принят 26.01.1996, по сост. 27.07.2007] // Собрание законодательства РФ. – 1996. – № 5. – Ст. 410.

4. Гражданский кодекс Российской Федерации (часть третья) [Текст]: [федер. закон: принят 26.11.2001, по сост. 29.12.2006] // Собрание законодательства РФ. – 2001. – № 49. – Ст. 4552.

5. Об организации страхового дела в Российской Федерации [Текст]: [закон № 4015-1: принят 21.11.1992, по сост. 29.11.2007]// Ведомости СНД и ВС РФ.- 1993.- № 2.- ст. 56.

6. О медицинском страховании граждан в РСФСР [Текст]: [закон № 1499-1: принят 28.06.1991, по сост. 29.12.2006] //Ведомости СНД и ВС РСФСР.- 1991.- № 27.- ст. 920.

7. О статусе судей в Российской Федерации [Текст]: [закон № 3132-1: принят 26.06.1992, по сост. 24.07.2007] //Ведомости СНД и ВС РФ.- 1992.- № 30.- ст. 1792.

8. О создании Международного агентства по страхованию иностранных инвестиций в Российской Федерации от некоммерческих [Текст]: [указ Президента № 282: принят 26.02.1993]// Собрание актов Президента и Правительства РФ.- 1993.- № 10.- ст. 853.

9. Об основных направлениях государственной политики в сфере обязательного страхования [Текст]: [указ Президента № 667: принят 06.04.1994]// Собрание актов Президента и Правительства РФ.- 1994.- № 15.- ст. 1174.

10. О первоочередных мерах по развитию рынка страхования в Российской Федерации [Текст]: [постановление Правительства № 1387: принято 22.11.1996, по сост. 20.02.2002]//Собрание законодательства РФ. -1996.- № 49.- ст. 5557.

11. Об утверждении положения о Федеральной службе страхового надзора [Текст]: [постановление Правительства № 330: принято 30.06.2004]//Собрание законодательства РФ.-2004.- № 28.- ст. 2904.

12. О внесении изменений и дополнений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации» [Текст]: [федер. закон № 204-ФЗ: принят 20.11.1999] // Собрание законодательства РФ.-1999.- № 47.- ст. 5622.

13. О создании Российской государственной страховой компании [Текст]: [постановление Правительства № 76: принято 10.02.1992] // СП РФ.-1992.- № 7.- ст. 37.

14. О системе и структуре федеральных органов исполнительной власти [Текст]: [указ Президента № 314: принят 09.03.2004] // Собрание законодательства РФ.- 2004.- № 11.- ст. 945.

15. О банках и банковской деятельности [Текст]: [федер. закон № 395-1: принят 02.12.1990, по сост. на 02.11.2007] // Собрание законодательства РФ.-1996.- № 6.- ст. 492.

16. Об обязательном государственном страховании жизни и здоровья военнослужащих, призванных на военные сборы, лиц рядового и начальствующего состава, органов внутренних дел Российской Федерации, Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы и сотрудников федеральных органов налоговой полиции [Текст]: [федер. закон № 52-ФЗ: принят 28.03.1998, по сост. на 02.02.2006]// Собрание законодательства РФ.- 1998.- № 13.- ст. 1474.

Специальная и учебная литература

1. Александров А.А. Страхование [Текст]. – М., БЕК. 1998. – 144 с.

2. Андреева Л. Существенные условия договора: споры, продиктованные теорией и практикой [Текст]// Хозяйство и право. – 2000. – № 12. – С. 89-90.

3. Аристова А.Е., Смирных А.Г. Правовое положение страховых посредников [Текст]// Журнал российского права. – 2005. – № 8. – С. 25.

4. Ахвледиани Ю. Организация имущественного страхования // Страховое дело. – 1998. – № 6. – С. 24-30.

5. Ахвледиани Ю. Страхование грузов – необходимое условие для эффективной торговли [Текст]// Страховое дело. – 2007. – № 10. – С. 12.

6. Беляева Н.А. Обязательное и добровольное страхование принятого в залог имущества [Текст]// Налоги (газета). – 2007. – № 8. – С. 11.

7. Брагинский М.И., Витрянский В.В. Договорное право. Книга первая. Общие положения [Текст]. – М., Статут. 2005. – 702 с.

8. Брагинский М.И., Витрянский В.В. Договорное право. Книга 2. Договоры о передаче имущества [Текст]. – М., Статут. 2006. – 698 с.

9. Брагинский М.И. Договор страхования [Текст]. – М., Статут. 2000. – 326с.

10. Брагинский М.И. Сделки: понятия, виды и формы (комментарий к новому ГК РФ). Правовые нормы о предпринимательстве [Текст]. – М., Спарк. 1995. – 452с.

11. Булыгин А. Страхование ответственности. Имущественный интерес в страховании ответственности [Текст]// Страховое право. – 1999. – № 4. – С. 59-61.

12. Ванеев А. О выгодоприобретателе и не только [Текст]// ЭЖ-Юрист. – 2007. – № 28. – С. 6.

13. Веденеев Е. Страховой случай по договору имущественного страхования. Вопросы доказывания [Текст] // Хозяйство и право. – 1998. – № 8. – С. 38-46.

14. Витрянский В.В. Общие положения о договорах [Текст]// Хозяйство и право. – 1995. – № 12. – С. 24.

15. Витрянский В.В. Существенные условия договора [Текст]// Хозяйство и право. – 2005. – № 7. – С. 12.

16. Глушенко В.В. Управление рисками. Страхование [Текст]. – М., Норма. 1999. – 116с.

17. Гойхбарг А.Г. Единое понятие страхового договора [Текст] // Классика российской цивилистики. – М., Статут. 2000. – 726 с.

18. Голушко Г.К. К вопросу о правовом регулировании страхования [Текст]// Финансы. -2008. - № 8. - С. 38 - 42.

19. Гомелля В.Б. Основы страхового дела [Текст]. – М., Юнити. 2007. – 418 с.

20. Граве К.Л., Луни Л.А. Страхование [Текст]. – М., Юридическая литература. 1960. – 398 с.

21. Гражданское право [Текст] .Учебник. Часть I. / Под ред. Сергеена А.П., Толстого Ю.К. – М., Проспект. 2006. – 714 с.

22. Гражданское право [Текст]. Учебник / Под ред. Суханова. Е.А. Том 2. – М., Волтерс Клувер. 2006. – 706 с.

23. Гришаев С. Страхование недвижимости [Текст]// Хозяйство и право. – 2000. – №11. – С. 97-103.

24. Грудцына Л.Ю. Правовые способы защиты прав страхователей [Текст]// Законодательство и экономика. – 2007. – № 3. – С. 22.

25. Груздев В. Состав и существо договорных обязательств сторон [Текст]// Хозяйство и право. – 1999. – № 7. – С. 89-94.

26. Дедиков С. Договор без срока, что машина без колес [Текст]// Бизнес-адвокат. – 2007. – № 12. – С. 11.

27. Дедиков С. Отказ в выплате неправомерен [Текст]// Бизнес-адвокат. – 2004. – № 12. – С. 9.

28. Демидова Г.С. К вопросу о понимании содержания договора страхования [Текст]// Юрист. – 2006. – № 10. – С. 17.

29. Ермаков В.С. Правовые аспекты страхования автотранспортных средств по риску «КАСКО» [Текст]// Страховое право. – 2008. – № 1. – С. 10.

30. Еременко В.И. Страховое право [Текст]. – Новосибирск., 2000. – 416 с.

31. Ефимов С.Л. Энциклопедический словарь. Экономика и страхование [Текст]. – М., Церих-ПЭЛ. 1996. – 784 с.

32. Золотов А. Новые правила ОСАГО [Текст]// ЭЖ-Юрист. – 2007. – № 8. – С. 4.

33. Иванова Е. «Прямая» страховка [Текст]// ЭЖ-Юрист. – 2007.– № 31.– С.6.

34. Идельсон В.Р. Страховое право [Текст]. – М., Анкил. 1995. – 368 с.

35. Ильюк Е. Страховой пул: организационно-правовые аспекты [Текст]// Страховое дело. – 2000. – № 11. – С. 33-35.

36. Ключенко Л. Техника урегулирования страховых требований (претензий) в страховании жизни от несчастных случаев [Текст]// Страховое дело. - 2006. – № 8. – С. 15-20.

37. Ковалевская Н., Ковалевский М. Правовое значение сведений, предоставляемых страхователем страховой организации при заключении договора страхования имущества [Текст]// Страховое право. – 2000. – № 1. – С. 30.

38. Комментарий к Части второй Гражданского Кодекса Российской Федерации [Текст]/ Под ред. Садикова О.Н. – М., Норма. 2006. – 708 с.

39. Коммерческое право [Текст]: Учебник / Под ред. Попондопуло Р.Ф., Яковлевой З.Ф. – М., Юристъ. 2002. – 672 с.

40. Коммерческое право [Текст]: Учебник / Под ред. Попондопуло В.Ф., Яковлевой В.Ф. – М., Юристъ. 2004. – 708 с.

41. Крюков В.П. Страховое право (очерки) [Текст]. – М.,Статут. 2008. – 410с.

42. Лазарева Л.И. Правовое регулирование страховой деятельности в России [Текст]. – М., Норма. 2004. – 512 с.

43. Мен Е. Юридическая природа страхового договора по законодательству РСФСР [Текст] // Вестник государственного страхования. – 1923. – № 8. – С. 10.

44. Михеев В. Суброгация в страховом праве России [Текст]// Страховое дело. – 2007. – № 5. – С. 25.

45. Нецветаев А., Жилкина М. Договор имущественного страхования [Текст]// Бизнес-Адвокат. – 1998. – № 23. – С. 5.

46. Основы страховой деятельности [Текст]: Учебник / Под ред. Федоровой Т.А. – М., БЕК. 1999. – 678 с.

47. Пилипенко Ю. Страхование: де-юре и де-факто [Текст]// ЭЖ-Юрист. – 2007. – № 5. – С. 7.

48. Псарева Е.А. Страхование предпринимательских рисков: защита от недобросовестности и случайности [Текст]// Юрист. – 2007. – № 5. – С. 21.

49. Пугинский Б.И. Коммерческое право [Текст]: Учебник. – М., Зерцало. 2006. – 658с.

50. Пылов К.И. Правовое регулирование страховой деятельности в России [Текст]. – М., ТЕИС. 1994. – 426 с.

51. Родионова О.Ф. Исковая давность по требованиям, связанным с имущественным страхованием [Текст]// Налоги (газета). – 2007.– № 23. – С.5.

52. Савкин Д.В. Ответственность по договору страхования [Текст]// Арбитражный и гражданский процесс. – 2007. – № 5. – С. 19.

53. Серебровский В.И. Договор страхования жизни в пользу третьего лица [Текст] // Ученые труды ВИЮН. – Вып. IХ. – 1955. – С. 172.

54. Серебровский В.И. Избранные труды [Текст]. – М., Статут. 2004. – 648 с.

55. Сокол П.В. Правовое положение выгодоприобретателя в договоре страхования [Текст]// Право и экономика. – 2008. – № 3. – С. 23.

56. Соловьев А. «Обязательные» проблемы в страховании [Текст]// ЭЖ-Юрист. – 2007. – № 28. – С. 7.

57. Страховое дело в вопросах и ответах [Текст]/ Под ред. Басакова М.И. – Ростов-на-Дону., Феникс. 2004. – 328 с.

58. Суденко В.В. Отказ от права (абандон) в гражданском праве [Текст]// Юрист. – 2006. – № 9. – С. 17.

59. Суханов Е.А. Страхование [Текст]// Хозяйство и право. – 1996. – № 10. – С. 6.

60. Тайнович И. Рассмотрение убытков по страхованию гражданской ответственности владельцев транспортных средств перед третьими лицами [Текст]// Страховое дело. – 1999. – № 11. – С. 12.

61. Турбина К.Е. Тенденция развития мирового рынка страхования [Текст]. – М., Анкил. 2008. – 412 с.

62. Филиппов В. О некоторых проблемах вступления договора страхования в силу [Текст]// Страховое право. – 2008. – № 2. – С. 3-5.

63. Фогельсон Ю.Б. Введение в страховое право [Текст]. – М., БЕК. 1999. – 318 с.

64. Фогельсон Ю.Б. Регулирование страхования в нормах нового гражданского кодекса [Текст]// Хозяйство и право. -2007. – № 11. – С. 11.

65. Фогельсон Ю.Б. Страховой интерес при страховании имущества [Текст]// Хозяйство и право. – 1998. – № 9. – С. 107.

66. Фогельсон Ю.Б. Комментарий к страховому законодательству [Текст]. – М., Норма. 1999. – 416 с.

67. Хохлов С. Некоторые особенности страхования имущества в пользу третьего липа (правовые аспекты) [Текст]// Страховое право. – 1998. – № 2. – С. 8-16.

68. Цветкова Л. Концепция трактовки понятия страховой риск как атрибута страхованного продукта [Текст]// Страховое дело. – 2008. – № 3. – С. 48-51.

69. Шахов В., Аленичев В. Зарождение страховой науки в России [Текст]// Страховое ревю. – 2001. – № 4. – С. 6.

70. Шиминова М.Я. Основы страхового права России [Текст]. – М., Анкил. 2008. – 340с.

71. Юлдашев Р., Тронин Ю. Концепция научной корректировки регулирования страховой деятельности [Текст]// Страховое право. – 2000. – № 7. – С. 16-45.

Материалы юридической практики

1. Постановление Президиума ВАС РФ от 24 июня 2007 г. № 1249/07 [Текст]// Вестник ВАС РФ. – 2007. – № 10. – С. 31.

2. Постановление Президиума ВАС РФ от 18 мая 2007 г. № 2345/07 [Текст]// Вестник ВАС РФ. – 2007. – № 9. – С. 19.

3. Постановление Президиума ВАС РФ от 11 марта 2007 г. № 2357/07 [Текст]// Вестник ВАС РФ. – 2007. –№ 7. – С. 26.

4. Постановление Президиума ВАС РФ от 20 февраля 2007 г. № 7134/07 [Текст]// Вестник ВАС РФ. – 2007. – № 6. – С. 28.

5. Постановление Президиума ВАС РФ от 12 сентября 2006 г. № 5746/06 [Текст]// Вестник ВАС РФ. – 2007. – № 1. – С. 22.

6. Постановление Президиума ВАС РФ от 6 августа 2006 г. № 5255/06 [Текст]// Вестник ВАС РФ. – 2006. – № 12. – С. 33.

7. Постановление Президиума ВАС РФ от 13 июня 2006 г. № 8974/06 [Текст]// Вестник ВАС РФ. – 2006. – № 10. – С. 27.

8. Постановление Президиума ВАС РФ от 30 июня 1998г. № 2620/98 [Текст]// Вестник ВАС РФ. – 1998. – № 10. – С. 23.

[1] Филиппов В. О некоторых проблемах вступления договора страхования в силу [Текст]// Страховое право. – 2008. – № 2. – С. 3-5.

[2] Коммерческое право [Текст]: Учебник / Под ред. Попондопуло Р.Ф., Яковлевой З.Ф. – М., Юристъ. 2002. – С. 371.

[3] Глушенко В.В. Управление рисками. Страхование [Текст]. – М., Норма. 1999. – С. 16.

[4] Цветкова Л. Концепция трактовки понятия страховой риск как атрибута страхованного продукта [Текст] // Страховое дело. – 2008. – № 3. – С. 48-51.

[5] Фогельсон Ю.Б. Введение в страховое право [Текст]. – М., БЕК. 1999. – С. 1.

[6] Фогельсон Ю.Б. Страховой интерес при страховании имущества [Текст]// Хозяйство и право. – 1998. – № 9. – С. 107.

[7] Хохлов С. Некоторые особенности страхования имущества в пользу третьего липа (правовые аспекты) [Текст]// Страховое право. – 1998. – № 2. – С. 8-16.

[8] Булыгин А. Страхование ответственности. Имущественный интерес в страховании ответственности [Текст]// Страховое право. – 1999. – № 4. – С. 59-61.

[9] Ведомости СНД и ВС РФ. – 1993. – № 2. – Ст. 56.

[10] Турбина К.Е. Тенденция развития мирового рынка страхования [Текст]. – М., Анкил. 2008. – С. 122.

[11] Юлдашев Р., Тронин Ю. Концепция научной корректировки регулирования страховой деятельности [Текст]// Страховое право. – 2000. – № 7. – С. 16-45.

[12] Мен Е. Юридическая природа страхового договора по законодательству РСФСР [Текст]// Вестник государственного страхования. – 1923. – № 8. – С. 10.

[13] Веденеев Е. Страховой случай по договору имущественного страхования. Вопросы доказывания [Текст]// Хозяйство и право. – 1998. – № 8. – С. 38-46.

[14] Ильюк Е. Страховой пул: организационно-правовые аспекты [Текст]// Страховое дело. – 2000. – № 11. – С. 33-35.

[15] Фогельсон Ю.Б. Комментарий к страховому законодательству [Текст]. – М., Норма. 1999. – С. 200.

[16] Райхер В.К. Указ. раб. - С. 149.

[17] Фогельсон Ю.Б. Указ. соч. - С. 106.

[18] Идельсон В.Р. Страховое право[Текст]. – М., Анкил. 1995. – С. 10.

[19] Крюков В.П. Страховое право (очерки) [Текст]. – М., Статут. 2008. – С. 13.

[20] Крюков В.П. Указ. соч. – С.6.

[21] Крюков В.П. Указ. соч. – С. 10.

[22] Ахвледиани Ю. Организация имущественного страхования [Текст]// Страховое дело. – 1998. – № 6. – С. 24-30.

[23] Гришаев С. Страхование недвижимости [Текст]// Хозяйство и право. – 2000. – №11. – С. 97-103.

[24] Нецветаев А., Жилкина М. Договор имущественного страхования [Текст]// Бизнес-Адвокат. – 1998. – № 23. – С. 5.

[25] Серебровский В.И. Избранные труды [Текст]. – М., Статут. 2004. – С. 332-333.

[26] Гойхбарг А.Г. Единое понятие страхового договора [Текст]// Классика российской цивилистики. – М., Статут. 2000. – С. 261.

[27] Ведомости СНД и ВС СССР. – 1991. – №26. – Ст. 733.

[28] Андреева Л. Существенные условия договора: споры, продиктованные теорией и практикой [Текст]// Хозяйство и право. – 2000. – № 12. – С. 89-90.

[29] Груздев В. Состав и существо договорных обязательств сторон [Текст] // Хозяйство и право. – 1999. – № 7. – С. 89-94.

[30] Брагинский М.И. Сделки: понятия, виды и формы (комментарий к новому ГК РФ). Правовые нормы о предпринимательстве [Текст]. – М., Спарк. 1995. – С. 19-21.

[31] Брагинский М.И., Витрянский В.В. Договорное право. Книга первая. Общие положения [Текст]. – М., Статут. 2005. – С. 146.

[32] Ведомости СНД и ВС РФ. – 1993. – № 2. – Ст. 56.

[33] Брагинский М.И. Договор страхования [Текст]. – М., Статут. 2000. – С. 73.

[34] Идельсон В.Р. Указ. соч. – С. 19.

[35] Мен Е. Юридическая природа страхового договора по законодательству РСФСР [Текст]// Вестник государственного страхования. – 1923. – № 8. – С. 10.

[36] Шиминова М.Я. Основы страхового права России [Текст]. – М., Анкил. 2008. – С. 70.

[37] Коммерческое право [Текст]: Учебник / Под ред. Попондопуло В.Ф., Яковлевой В.Ф. – М., Юристъ. 2002. – С.375.

[38] Пугинский Б.И. Коммерческое право [Текст]: Учебник. – М., Зерцало. 2006. – С. 380.

[39] Шахов В., Аленичев В. Зарождение страховой науки в России [Текст]// Страховое ревю. – 2001. – № 4. – С. 6.

[40] Мен Е. Юридическая природа страхового договора по законодательству РСФСР [Текст]// Вестник государственного страхования. – 1923. – № 8. – С. 10.

[41] Лазарева Л.И. Правовое регулирование страховой деятельности в России [Текст]. – М., Норма. 2004. – С. 117.

[42] Брагинский М.И. Указ. соч. – С. 86.

[43] Витрянский В.В. Существенные условия договора [Текст]// Хозяйство и право. – 2005. – № 7. – С. 12.

[44] Груздев В. Состав и существо договорных обязательств сторон [Текст]// Хозяйство и право. – 1999. – № 7. – С. 92.

[45] Соловьев А. «Обязательные» проблемы в страховании [Текст]// ЭЖ-Юрист. – 2007. – № 28. – С. 7.

[46] Идельсон В.Р. Указ. соч. – С. 37.

[47] Псарева Е.А. Страхование предпринимательских рисков: защита от недобросовестности и случайности [Текст]// Юрист. – 2007. – № 5. – С. 21.

[48] Серебровский В.И. Избранные труды [Текст]. – М., Статут. 2004. – С. 521.

[49] Гражданское право [Текст]. Учебник / Под ред. Суханова. Е.А. Том 2. – М., Волтерс Клувер. 2006. – С. 300; Беляева Н.А. Обязательное и добровольное страхование принятого в залог имущества [Текст] // Налоги (газета). – 2007. – № 8. – С. 11.

[50] Пылов К.И. Правовое регулирование страховой деятельности в России [Текст]. – М., ТЕИС. 1994. – С. 55.

[51] Страховое дело в вопросах и ответах [Текст] / Под ред. Басакова М.И. – Ростов-на-Дону., Феникс. 2004. – С. 50.

[52] Тайнович И. Рассмотрение убытков по страхованию гражданской ответственности владельцев транспортных средств перед третьими лицами [Текст]// Страховое дело. – 1999. – № 11. – С. 12.

[53] Комментарий к Части второй Гражданского Кодекса Российской Федерации [Текст] / Под ред. Садикова О.Н. – М., Норма. 2006. – С. 48.

[54] Брагинский М.И. Указ. соч. – С. 85.

[55] Брагинский М.И., Витрянский В.В. Договорное право. Книга 2. Договоры о передаче имущества [Текст]. – М., Статут. 2006. – С. 22.

[56] Идельсон В.Р. Указ. соч. – С. 28.

[57] Еременко В.И. Указ. соч. – С. 52.

[58] Гражданское право [Текст]. Учебник. Часть II. / Под ред. Сергеева А.П., Толстою Ю.К. – М., Проспект. 2006. – С.507.

[59] Ермаков В.С. Правовые аспекты страхования автотранспортных средств по риску «КАСКО» [Текст]// Страховое право. – 2008. – № 1. – С. 10.

[60] Шиминова М.Л. Указ. соч. – С. 90.

[61] Идельсон В.Р. Указ. соч. – С. 21.

[62] Аристова А.Е., Смирных А.Г. Правовое положение страховых посредников [Текст]// Журнал российского права. – 2005. – № 8. – С. 25.

[63] Коммерческое право [Текст]: Учебник / Под ред. Попондопуло В.Ф., Яковлевой В.Ф. – М., Юристъ. 2004. – С. 377.

[64] Ванеев А. О выгодоприобретателе и не только [Текст]// ЭЖ-Юрист. – 2007. – № 28. – С. 6.

[65] Гомелля В.Б. Основы страхового дела [Текст]. – М., Юнити. 2007. – С. 67.

[66] Фогельсон Ю. Указ. раб. - С. 38.

[67] Голушко Г.К. К вопросу о правовом регулировании страхования [Текст]// Финансы. -2008. - № 8. - С. 38 - 42.

[68] Коммерческое право [Текст]: Учебник / Под ред. Попондопуло В.Ф., Яковлевой В.Ф. – М., Юристъ. 2004. – С. 373.

[69] Александров А.А. Страхование [Текст]. – М., БЕК. 1998. – С. 12.

[70] Ключенко Л. Техника урегулирования страховых требований (претензий) в страховании жизни от несчастных случаев [Текст]// Страховое дело. - 2006. – № 8. – С. 15-20.

[71] Еременко В.И. Страховое право [Текст]. – Новосибирск., 2000. – С.46.

[72] Витрянский В.В. Общие положения о договорах [Текст]// Хозяйство и право. – 1995. – № 12. – С. 24.

[73] Суханов Е.А. Страхование [Текст]// Хозяйство и право. – 1996. – № 10. – С. 6.

[74] Серебровский В.И. Договор страхования жизни в пользу третьего лица [Текст]// Ученые труды ВИЮН. – Вып. IХ. – 1955. – С. 172.

[75] Постановление Президиума ВАС РФ 30 июня 1998г. № 2620/98 [Текст] // Вестник ВАС РФ. – 1998. – № 10. – С. 23.

[76] Хохлов С. Некоторые особенности страхования имущества в пользу третьего лица (правовые аспекты) [Текст]// Страховое право. – 1998. – №2. – С. 8-16.

[77] Брагинский М.И. Указ. соч. – С. 103.

[78] Шиминова М.Я. Указ. соч. – С. 71.

[79] Постановление Президиума ВАС РФ. 12 сентября 2006г. № 5746/06 [Текст]// Вестник ВАС РФ. – 2007. – № 1. – С. 22.

[80] Ахвледиани Ю. Страхование грузов - необходимое условие для эффективной торговли [Текст]// Страховое дело. – 2007. – № 10. – С. 12.

[81] Иванова Е. «Прямая» страховка [Текст]/ ЭЖ-Юрист. – 2007. – № 31. – С. 6.

[82] Коммерческое право [Текст]: Учебник / Под ред. Попондопуло В.Ф., Яковлевой В.Ф. – М., Юристъ. 2004. – С. 374.

[83] Брагинский М.И. Указ. соч. – С. 94.

[84] Граве К.Л., Луни Л.А. Страхование [Текст]. – М., Юридическая литература. 1960. – С. 150

[85] Демидова Г.С. К вопросу о понимании содержания договора страхования [Текст]// Юрист. – 2006. – № 10. – С. 17.

[86] Савкин Д.В. Ответственность по договору страхования [Текст]// Арбитражный и гражданский процесс. – 2007. – № 5. – С. 19.

[87] Постановление Президиума ВАС РФ от 20 февраля 2007 г. № 7134/07 [Текст]// Вестник ВАС РФ. – 2007. – № 6. – С.28.

[88] Ковалевская Н., Ковалевский М. Правовое значение сведений, предоставляемых страхователем страховой организации при заключении договора страхования имущества [Текст]// Страховое право. – 2000. – № 1. – С. 30.

[89] Постановление Президиума ВАС РФ от 13 июня 2006 г. № 8974/06 [Текст]// Вестник ВАС РФ. – 2006. – № 10. – С.27.

[90] Ермаков В.С. Указ. соч. – С. 10.

[91] Золотов А. Новые правила ОСАГО [Текст]// ЭЖ-Юрист. – 2007. – № 8. – С. 4.

[92] Михеев В. Суброгация в страховом праве России [Текст]// Страховое дело. – 2007. – № 5. – С. 25.

[93] Постановление Президиума ВАС РФ от 11 марта 2007 г. № 2357/07 [Текст]// Вестник ВАС РФ. – 2007. –№ 7. – С. 26.

[94] Пилипенко Ю. Страхование: де-юре и де-факто [Текст]// ЭЖ-Юрист. – 2007. – № 5. – С. 7.

[95] Суденко В.В. Отказ от права (абандон) в гражданском праве [Текст]// Юрист. – 2006. – № 9. – С. 17.

[96] Кфимон С.Л. Энциклопедический словарь. Экономика и страхование [Текст]. – М., Церих-ПЭЛ. 1996. – С. 326.

[97] Александров А.А. Указ. соч. – С. 14.

[98] Постановление Президиума ВАС РФ от 24 июня 2007 г. № 1249/07 [Текст]// Вестник ВАС РФ. – 2007. – № 10. – С.31.

[99] Дедиков С. Отказ в выплате неправомерен [Текст]// Бизнес-адвокат. – 2004. – № 12. – С. 9.

[100] Сокол П.В. Правовое положение выгодоприобретателя в договоре страхования [Текст]// Право и экономика. – 2008. – № 3. – С. 23.

[101] Постановление Президиума Высшего Арбитражного Суда РФ от 11 марта 1997 г. № 3997/96 [Текст]/ Вестник Высшего Арбитражного Суда РФ. - 1997. - № 6. С.44.

[102] Родионова О.Ф. Исковая давность по требованиям, связанным с имущественным страхованием [Текст]// Налоги (газета). – 2007. – № 23. – С. 5.

[103] Гражданское право [Текст]. Учебник. Часть I. / Под ред. Сергеена А.П., Толстого Ю.К. – М., Проспект. 2006. – С.500.

[104] Дедиков С. Договор без срока, что машина без колес [Текст]// Бизнес-адвокат. – 2007. – № 12. – С. 11.

[105] Постановление Президиума ВАС РФ от 6 августа 2006 г. № 5255/06 [Текст]// Вестник ВАС РФ. – 2006. – № 12. – С.33.

[106] Фогельсон Ю.Б. Регулирование страхования в нормах нового гражданского кодекса [Текст]// Хозяйство и право. -2007. – № 11. – С. 11.

[107] Грудцына Л.Ю. Правовые способы защиты прав страхователей [Текст]// Законодательство и экономика. – 2007. – № 3. – С. 22.

[108] Постановление Президиума ВАС РФ от 18 мая 2007 г. № 2345/07 [Текст]// Вестник ВАС РФ. – 2007. – № 9. – С. 19.

Похожие работы

... Федерации, межгосударственными соглашениями и международными договорами. Третейский суд может применять и нормы права других государств в случаях, если это предусмотрено договором сторон ЗАКЛЮЧЕНИЕ Итак, рассмотрев договор страхования в России, необходимо сделать несколько резюмирующих выводов. В теоретическом аспекте актуальность темы обусловлена тем, что многие вопросы до настоящего времени ...

... следить по различным изданиям, таким как Собрание законодательства Российской Федерации, Бюллетень нормативных актов министерств и ведомств. Глава 2. Гражданско-правовое регулирование договора страхования 2.1 Обязательное и добровольное страхование Под обязательным страхованием понимается такая форма страхования, при которой на страхователя законом возлагается обязанность страховать ...

... , а не частного права: «заведомо ложные». Применение столь жестких мер ответственности - мер публично-правового характера, в отношении страхователя, допустившего обман страховой организации при заключении договора страхования путем сообщения заведомо ложных сведений, связано со специальными особенностями механизма страховой зашиты. А именно: в соответствии с существом страховых правоотношений ...

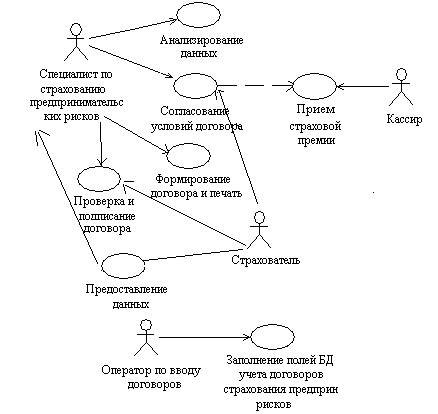

... различают следующие основные модели представления данных в базе: · Иерархическую; · Сетевую; · Реляционную; · Объектно-ориентированную. В автоматизированной системе учета договоров страхования предпринимательских рисков будет использоваться реляционная БД. Реляционные базы данных состоят из нескольких таблиц, связь ...

0 комментариев