Навигация

Умножение матриц. Свойства

21995

знаков

0

таблиц

1

изображение

1.3.3 Умножение матриц. Свойства

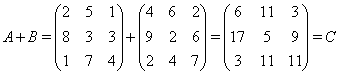

![]() Как сложить две матрицы?

Как сложить две матрицы?

Опр. Суммой матриц ![]() и

и ![]() размерности

размерности ![]() называется матрица

называется матрица ![]() размерности

размерности ![]() .

.

Пример.

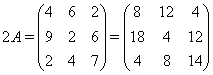

Как суммировать матрицы вы уже знаете. Теперь придумайте как умножить матрицу на число.

Опр. Произведением ![]() матрицы

матрицы ![]() размерности

размерности ![]() и числа

и числа ![]() называется матрица

называется матрица ![]() размерности

размерности ![]() .

.

Пример.

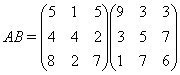

Кроме введенных операций нам понадобится умножение матриц.

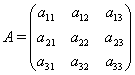

Опр. Произведением матриц ![]() и

и ![]() называется матрица

называется матрица ![]() , где

, где ![]()

Необходимо показать и озвучить практический способ умножения матриц: строка умножается на столбец. Берем первую строку матрицы А, ставим ее вертикально напротив первого столбца матрицы В, умножаем элементы этой строки и столбца, которые стоят напротив др.др., складываем произведения. Это первый элемент матрицы С. Теперь таким же образом умножаем эту строку на второй столбец - получаем второй элемент первой строки матрицы С. И т.д. Получим первую строку новой матрицы. Для того, чтобы получить вторую строку, проделываем тоже самое со второй строкой матрицы А.

Пример.

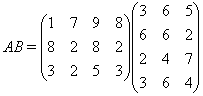

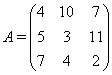

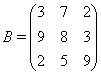

Задача 1. Выполнить умножение.

![]()

1.3.4 Домашнее задание

Задача 2. Выполнить умножение.

1.4 Четвертый урок

![]()

1.4.1 Проверка домашнего задания

1.4.2 Транспонирование

Опр. Замена строк матрицы на ее столбцы (а стольбцов на строки) называется транспонированием. Обозначается ![]() .

.

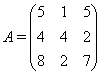

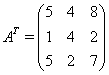

Пример.

![]()

1.4.3 Определитель матрицы

Поставим каждой матрице по определенному правилу в соответствие число и назовем его определителем матрицы.

Например:

![]()

Таким образом вычисляют определители двхмерной и трехмерной матриц. Эта схема вычисления называется мнемоническим правилом. Для четырехмерной матрицы не удобно составлять такие схемы. Существует строгое правило нахождения определителя матрицы n-го порядка. Но мы будем работать только с трехмерными матрицами.

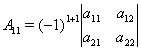

Необходимо обратить внимание на то, что матрица пишется в круглых скобках, а определитель матрицы - в прямых.

Задача 1. Найти определители матриц А и ![]() из Примера.

из Примера.

Обратить внимание, на то что определитель матрицы не совпадает с определителем транспонированной матрицы.

Задача 2. Найти определители матриц.

![]()

1.4.4 Домашнее задание

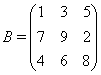

Задача 3. Найти произведение матриц А и В из задачи 2. Вычислить определитель полученной матрицы.

Задача 4. Найти значение выражения ![]() . Матрицы из задачи 2.

. Матрицы из задачи 2.

Необходимо сказать, что последовательность выполнения операций, такая же как и для чисел, но первым выполняют транспонирование.

1.5 Пятый урок

![]()

1.5.1 Проверка домашнего задания

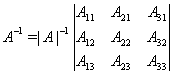

1.5.2 Обратная матрица

Опр. Если ![]() , то

, то ![]() обозначают

обозначают ![]() и пишут

и пишут ![]() .

.

Где ![]() - матрица с единицами на главной диагонали и нулями на остальных местах. Показать главную диагональ.

- матрица с единицами на главной диагонали и нулями на остальных местах. Показать главную диагональ.

Для того, чтобы найти обратную матрицу нам необходимо найти т.н. алгебраическое дополнение.

Пусть дана матрица

число

называется алгебраическим дополнением элемента ![]() . Алгебраическое дополнение можно найти для любого элемента матрицы.

. Алгебраическое дополнение можно найти для любого элемента матрицы.

Опр. Алгебраическим дополнением элемента ![]() называется произведение

называется произведение ![]() на определитель матрицы после вычеркивания из нее i-й строки и j-го столбца.

на определитель матрицы после вычеркивания из нее i-й строки и j-го столбца.

Теперь можно найти и обратную матрицу.

Задача 1. Найти обратную матрицу.

3.5.3 Домашнее задание

Задача 1. Найти обратную матрицу.

1.6 Шестой урок

![]()

1.6.1 Математическая постановка задачи

![]() Итак, имеем две рисковые ц.б., заданные таблицей роста/падения цен и одну безрисковую, заданную процентом годовых. Необходимо сформировать портфель максимальной эффективности.

Итак, имеем две рисковые ц.б., заданные таблицей роста/падения цен и одну безрисковую, заданную процентом годовых. Необходимо сформировать портфель максимальной эффективности.

![]()

Доходность безрисковой ц.б. ![]() .

.

Если сегодня стоимость портфеля ![]() , а через год она окажется равной

, а через год она окажется равной ![]() , то

, то ![]() естественно назвать доходностью портфеля в процентах годовых. Т.е. доходность портфеля - это доходность на единицу стоимости.

естественно назвать доходностью портфеля в процентах годовых. Т.е. доходность портфеля - это доходность на единицу стоимости.

Аналогично доходности всего портфеля находится доходность каждого вида акций. Т.е. нам нужно составить таблицу доходностей для ц.б. первого и второго видов. Например, для ц.б. первого вида доходность за первый год будет ![]() , за второй год -

, за второй год - ![]() . Таким образом находим доходности за все 12 лет для каждого вида акций. Получаем таблицу с двумя столбцами и 11 строками.

. Таким образом находим доходности за все 12 лет для каждого вида акций. Получаем таблицу с двумя столбцами и 11 строками.

Как правило, доходность бумаг колеблется во времени, так что будем считать ее случайной величиной. Найдем среднюю ожидаемую доходность ![]() и среднее квадратичное отклонение

и среднее квадратичное отклонение  И назовем их соответственно эффективностью и риском i-ой ценной бумаги. Эффективностью портфеля назовем

И назовем их соответственно эффективностью и риском i-ой ценной бумаги. Эффективностью портфеля назовем ![]() . Т.е. математическое ожидание доходности портфеля.А величину

. Т.е. математическое ожидание доходности портфеля.А величину ![]() (1) (где

(1) (где ![]() -ковариация i-ой и j-ой с.в.) назовем риском рисковой части портфеля портфеля.

-ковариация i-ой и j-ой с.в.) назовем риском рисковой части портфеля портфеля.

Обозначим ![]() - доля безрисковой ц.б. в портфеле.

- доля безрисковой ц.б. в портфеле. ![]() - вектор долей первой и второй ц.б.

- вектор долей первой и второй ц.б. ![]() . Тогда естественно, должно выполнятся равенство

. Тогда естественно, должно выполнятся равенство ![]() . Пусть

. Пусть ![]() -ожидаемая эффективность бумаг. V- матрица

-ожидаемая эффективность бумаг. V- матрица ![]() ковариаций ценных бумаг.

ковариаций ценных бумаг. ![]() -риск портфеля.

-риск портфеля.

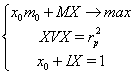

Используя введенные обозначения, поставим математическую задачу. Как отмечалось выше: ![]() . Если возвести обе части равенства (1) в квадрат и записать в матричной форме, то получим

. Если возвести обе части равенства (1) в квадрат и записать в матричной форме, то получим ![]() . И теперь основное: необходимо добиться максимального значения эффективности портфеля, т.е.

. И теперь основное: необходимо добиться максимального значения эффективности портфеля, т.е. ![]() .

.

![]()

1.6.2 Решение задачи

![]() Решение задачи найдем по формуле:

Решение задачи найдем по формуле:

.

.

В результате проделанных операций получим двухмерный вектор - доли рисковых акций в портфеле. Доля безрисковой акции в портфеле найдется из равенства ![]() .

.

Находить решение поставленной задачи удобнее разбив формулу по действиям. Если учащиеся хорошо усвоили предыдущий материал, то вычисления не вызовут ни каких затруднений, т.к. не содержат нового материла.

1.7 Седьмой урок

![]()

Напомнить результаты постановку математической задачи. Записать результ, к которому пришли на прошлом уроке. Продолжить решение.

Доли акций могут оказаться больше 1, или даже отрицательными. Если доля акции отрицательная - необходимо пройзвести операцию short sale. Суть этой операции состоит в следующем: инвестор, формирующий портфель, обязуется через какое-то время поставить бумаги i-го вида (вместе с доходом, который они принесли бы владельцу за это время). За это он сейчас получает их денежный эквивалент. Эти деньги он присоединяет к своему капиталу и покупает рекомендуемые оптимальным решением ц.б. Т.к. ценные бумаги других видов более эффективны, то инвестор оказывается в выигрыше. Можно обойтись и без операции short sale, если инвестору доступны займы денежных средств по безрисковой ставке. Тогда налагают дополнительное условие ![]()

Заключение

![]()

В результате проделанной работы был составлен факультативный курс по теме "Оптимальный портфель ценных бумаг". Он позволяет учащимся профильных экономических классов глубже понять суть работы экономистов, увидеть тесную связь между математикой и экономикой, сделать профессиональный выбор. В ходе факультативных занятий школьники знакомятся с основными понятиями ТВиМС.

Факультатив содержит только необходимые для решения поставленной задачи (формирование оптимального портфеля Тобина максимальной эффективности из предложенных ценных бумаг) понятия. Однако, изученный материал позволяет сформировать у учащихся представление о ТВиМС.

Факультатив расчитан на 10, 11 профильные математические и экономические классы с высоким уровнем успеваимости. Проведенные в 10 экономическом классе МПГ №56 г.Гомеля занятия показали, что школьники способны усаваивать данный материал. Однако время уроков 2-6 необходимо увеличить до 2 академических часов.

Литература

![]()

1. Малыхин В.Н. "Оптимальный портфель и пакеты" м.: ОЛМА-ПРЕСС. 2000

2. Малыхин В.Н. "Финансовая математика" М.: ИНФРА-М, 1999

3. Маршалл Дж. "Финансовая инженерия" М.: ИНФРА-М, 1998

4. Малинковский Ю.В. Лекции по ТВиМС

5. Бузланов А.В. Лекции по алгебре и теории чисел

6. Журнал "Математика в школе", 1975-1985

Похожие работы

... занятий конспект лекций 03.02.97 5. Подготовка письменного отчета 06.02.97-29.02.97 6. Сдача диф. зачета 04.03.97-06.03.97 Общая характеристика базы практики. Педагогическая практика завершает психолго-педагогическую подготовку студентов нашего ВУЗа. Я проходил практику в средней школе № 60 (Зализнычный район города Киева).Школа ...

... является ближайшее, а не дальнейшее значение слова. Таким образом, психологическое направление и особенно младо-грамматизм ответили на многие вопросы, стоявшие перед языкознанием в середине XIX в. Была уточнена методика сравнительно-исторического языкознания, поставлены основные проблемы семасиологии и функционально-семантической грамматики, проанализировано взаимоотношение языка и речи, ...

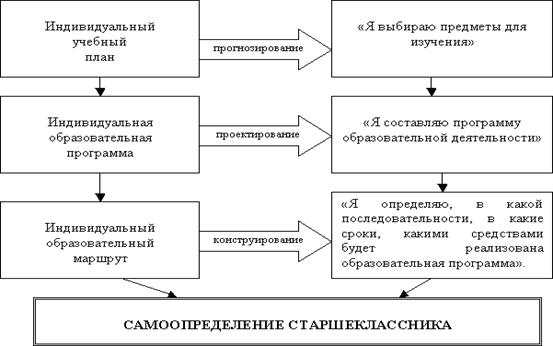

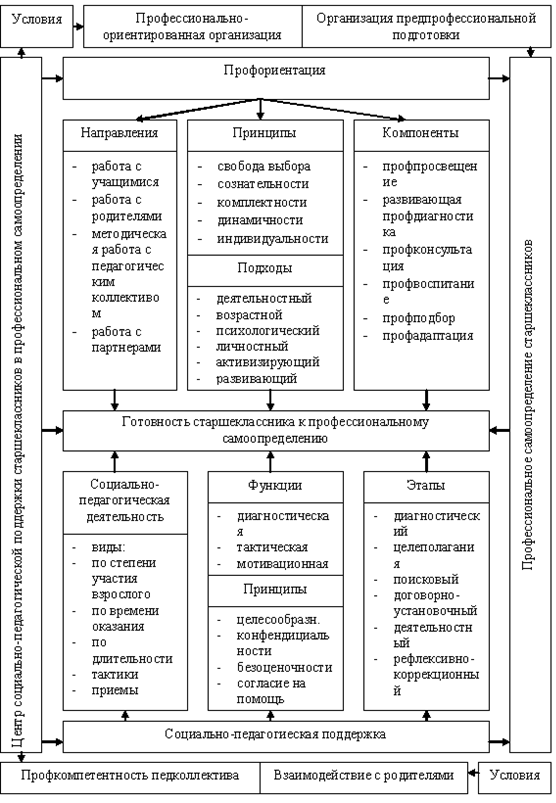

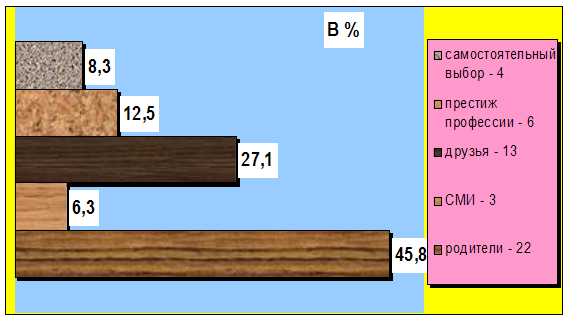

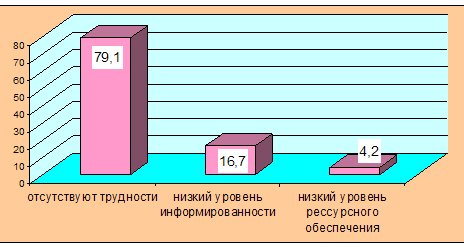

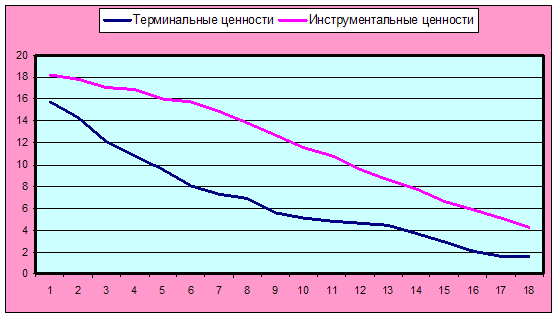

... , целей и задач. С учетом выбранных методов проведем следующий этап опытно-эксперементальной работы. 2.2 Опытно-экспериментальное исследование условий профессионального самоопределения старшеклассников Задачей диагностического этапа является самопознание (индивидуальных особенностей и профессиональной направленности) личности. С помощью методов диагностики происходит дальнейшее развитие ...

... М. Одаренные люди в детстве. // Дошкольное воспитание. 1996. № 9. С.19-22. 3. Берсенева Л., Третьякова Н. Научите детей рисовать. // Дошкольное воспитание. 2004. № 2. С. 70-72. 4. Безруких М.М. Сенсомоторное развитие дошкольников на занятиях по изобразительному искусству. – М., 2001. 186с. 5. Богданова Т.Г. Корнилова Т.В. Диагностика познавательной сферы ребенка. – М.: ...

0 комментариев