Навигация

Оценка инвестиционных проектов с помощью показателя внутренней нормы прибыли

26723

знака

1

таблица

0

изображений

3. Оценка инвестиционных проектов с помощью показателя внутренней нормы прибыли

Для выбора инвестиционных проектов в условиях рационирования капитала может применяться также и показатель внутренней нормы прибыли. Правда, такой подход к селекции инвестиционных проектов приемлем лишь при условии, что:

1) кратность не составляет серьезной проблемы;

2) рационирование капитала сохранится на протяжении всего срока жизни инвестиционных проектов;

3) ставка доходности при реинвестировании (R) отвечает следующим условиям:

— будет неизменна для всех периодов;

— будет выше маржинальной стоимости капитала (включая даже самые дорогие его составляющие);

— будет равна доходности наиболее прибыльной из тех инвестиционных возможностей, которые были бы отвергнуты при ранжировании на основе внутренней нормы прибыли.

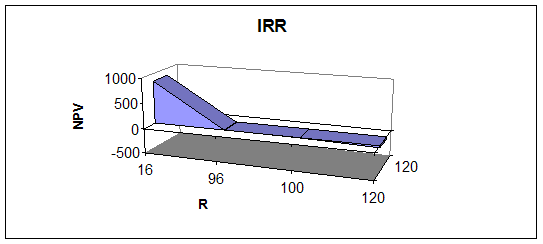

Отметим, что при той ситуации инвестиционного выбора, которую мы рассмотрели в примере 14.3, ориентация на показатель IRR — без всяких дополнительных ограничений — привела бы к выбору проектов А, В и С. При этом наиболее рентабельным из отвергнутых проектов оказался бы проект D, для которого IRR равна 13%.

Если мы теперь вернемся к сформулированным выше условиям использования IRR в ситуации рационирования капитала, то величину R нам надо будет принять на уровне 13%. Но тогда единственно приемлемыми окажутся опять-таки варианты А, В и С, так как только у них будет положительной величина NPV при ставке дисконтирования 13%'. И значит, при описанных выше оговорках ранжирование проектов на основе показателя IRR в условиях рационирования капитала приводит к выбору в основном тех же вариантов, что и при использовании показателя NPV. Разница состоит только в выборе вариантов С или D, что иллюстрирует уже упоминавшуюся нами выше проблему конфликтности результатов оценки инвестиций при использовании различных методов.

Согласимся, однако, что вариант С в итоге все же выигрывает у варианта D в условиях более жестких ограничений — ставки дисконтирования 13%, а не 12%.

4. Оценка инвестиционных проектов с помощью показателя рентабельности инвестиций

При выборе предпочтительных проектов в. условиях рационирования капитала иногда используется и показатель рентабельности инвестиций. Однако, обратившись к табл. 14.1 из примера 14.3 с АО «Туладизель», мы можем обнаружить, что ранжирование инвестиционных вариантов по уровням их рентабельности — если проводить такое ранжирование на основе показателя стоимости капитала (т. е. исходя из ставки дисконтирования на уровне 10%) — не может обеспечить выбор оптимальной инвестиционной программы (с точки зрения максимизации величины NPV).

Но если мы будем проводить ранжирование инвестиционных проектов на основе показателя рентабельности инвестиций, приняв в качестве критерия возможный в будущем уровень доходности в размере 12% годовых, то (если проблема кратности несущественна) такой подход позволит нам найти оптимальный набор инвестиций,

Если же проблема кратности инвестиций возникает реально, то пользоваться показателем рентабельности инвестиций надо с осторожностью. Это можно показать на следующем примере.

Пример 4. Предположим, что ТОО «Свежие фрукты» имеет в своем распоряжении 100 млн руб. и рассматривает два инвестиционных проекта:

А — покупка ларька у метро и

В — приобретение нового холодильника для склада.

Эти проекты имеют следующие характеристики:

/, млн руб.

NPV, млн руб.

Проект А. Проект В .

10

100

20

150

120

При этом ситуация такова, что кратность становится реальной проблемой:

стоимость проекта В не может быть уменьшена (допустим, например, что фирма, у которой ТОО хочет купить холодильник для фруктов, не соглашается на цену ниже 100 млн руб.), и если ТОО выберет проект А, то реализовать проект В, «хотя бы на 90%». не удастся.

Между тем выбор на основе показателя рентабельности инвестиций будет ориентировать нас на проект А, при том что его реализация обеспечит куда меньший прирост ценности фирмы, чем мог бы принести проект В (потеря от неправильного выбора варианта инвестирования из-за ориентации на показатель рентабельности инвестиций, если оценить ее через NPV, составит 20-5==15млн руб.).

Поэтому в условиях рационирования капитала не следует полагаться только на отбор проектов по критерию рентабельности инвестиций. Но если ранжирование проектов по этому критерию дополнить анализом величин NPV, то принять верное решение вполне возможно.

(l+O.l)1

На первый взгляд может показаться, что задачи, возникающие перед экономистом-аналитиком при работе в условиях рационирования капитала, ничем не отличаются от проблем, решаемых при оценке взаимоисключающих инвестиций (методы которой мы обсуждали выше). Но на самом деле это не совсем так. Напомним, что по определению взаимоисключающие инвестиции — это конкурирующие методы достижения одной и той же цели или конкурирующие способы использования какого-то ограниченного ресурса, иного нежели деньги. На практике мы сталкиваемся с классической ситуацией взаимоисключающих инвестиций в том случае, если существуют реальные — физические — причины, по которым конкурирующие проекты не могут быть реализованы параллельно.

Напротив, конкуренция инвестиционных проектов в условиях рационирования капитала — это конкурс на право использования одного и того же ограниченного объема именно денежных ресурсов. И это требует отдельного рассмотрения методов оценки и выбора таких проектов в подобного рода финансовой ситуации.

2. Методы оценки инвестиций при дефиците финансовых ресурсов

Работая в условиях рационирования капитала, фирма решает задачу наиболее выгодного использования временно ограниченных денежных ресурсов ради максимизации своей будущей ценности — настолько, насколько это позволяет масштаб этих ресурсов. Иначе это можно сформулировать как задачу добиться к концу периода рационирования капитала столь высокой будущей ценности фирмы, насколько это возможно при столь ограниченных ресурсах. Рассмотрение методов оценки инвестиций, используемых в таких случаях, мы начнем с простейшего варианта — ситуации краткосрочного (одномоментного) дефицита средств.

1. Выбор инвестиционных проектов при краткосрочном дефиците средств. Мы можем говорить о ситуации краткосрочного дефицита средств в том случае, когда есть основания полагать, что средства, не инвестированные фирмой в рамках рассматриваемого набора инвестиционных проектов, можно тем не менее вложить в иной сфере с доходностью, по крайней мере, не ниже стоимости капитала для самой фирмы. Иными словами; ситуация краткосрочного дефицита имеет место тогда, когда менеджеры фирмы не опасаются необходимости резервировать неинвестированные средства в предвидении сохранения дефицитности инвестиционных ресурсов и в будущем.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://sergeev-sergey.narod.ru/start/glava.html

Похожие работы

... (рис. 1), что не исключает другую очередность и возврат к предыдущим этапам оценки. Все сказанное позволяет еще раз подчеркнуть сложность, многогранность реального процесса прохождения от идеи проекта до стадии подведения итогов. 1. Экономический анализ инвестиционных проектов Экономический анализ проекта предпринимается с целью сравнения затрат и выгод альтернативных вариантов проекта. ...

... условиях сильной инфляции и высокого риска, и, прежде всего кредиты на инвестиционные проекты мелких и средних фирм, а также все долгосрочные кредиты. Раздел 2. Зависимость влияния рационирования кредитов на инвестиционный спрос 1) Рационирование кредитов в условиях инфляции: Предположим, что увеличение инфляции приводит к снижению реальной доходности от инвестиций. Одной из главных причин ...

... каждый период (погашение основной части кредита); 5. - общая сумма процентов по кредиту, выплачиваемая экспортером с учетом инфляции каждый период. Методика управления оборотным капиталом фирмы во внешнеторговых операциях основывается на вышеуказанном математическом аппарате и состоит из следующих этапов: 1. Определение инвестиционной политики фирмы во внешнеторговых операциях 2. ...

... аннуитеты определить для всех сравниваемых проектов, то проект, у которого этот аннуитет будет наибольшим, будет обеспечивать и наибольшую величину NPV всех денежных поступлений, если все конкурирующие инвестиции будут предполагать бесконечное реинвестирование или реинвестирование до тех пор, пока сроки жизни всех проектов не завершатся одновременно. Пример 10.3. Вернемся к нашему примеру с ...

0 комментариев