Навигация

Програма для отримання відомості відвантаження готової продукції

22041

знак

3

таблицы

1

изображение

Зміст

Вступ

1. Теоретична частина

1.1 Постановка задачі

1.2 Вхідна інформація

1.3 Вихідна інформація

2. Практична частина

2.1 Архітектура програми

2.2 Опис програми

2.3 Контрольний приклад та результат машинного експерименту

Висновки

Додатки

Список використаної літератури

Вступ

Персональні комп’ютери за призначенням фактично не мають обмежень, а їх можливості визначаються програмами, які обробляють інформацію. Щоб отримати за допомогою комп’ютера бажаний результат, треба мати відповідну програму.

Сьогодні є дуже багато готових пакетів. Однак будь-який пакет чи програма з моменту своєї появи морально старіє, тобто з’являються нові пропозиції щодо поліпшення їхніх можливостей, а самі задачі трансформуються у нові, наперед не передбачені. Відповідно до цих змін програми модифікуються - з’являються їхні нові версії. Крім того, сучасні пакети прикладних програм тяжіють до універсалізму, їхні розробники намагаються забезпечити підтримку якомога ширшого кола задач. Само по собі це намагання є позитивним, однак коли потрібно сьогодні розв’язати одну задачу, завтра - іншу, а післязавтра - ще іншу, і всі вони неоднорідні, то виникає потреба використовувати кілька різних програм чи пакетів. Це може виявитись досить складним.

Радикальним виходом з цієї ситуації є самостійна розробка програм для розв’язування конкретних задач. Важливим у цьому випадку є навики та досвід програміста, його вміння складати надійні та ефективні програми. Не мале значення має і вибір мови програмування. Часто вибір мови програмування зумовлюється даною обчислювальною системою або підготовкою програміста. Слід протистояти бажанню писати програму на даній мові просто тому, що вона більше знайома. Якщо мова програмування не підходить для даного класу задач, то можуть виникнути значні труднощі при програмуванні та відладці програми. Якщо програмістові надається можливість вибору, то слід вибирати ту мову високого рівня, яка найбільш придатна для розв’язування задач даного типу.

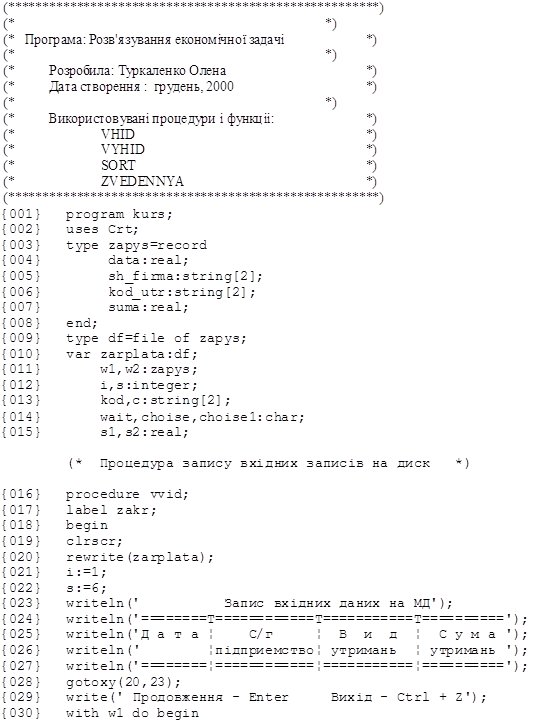

Завдання на курсовий проект передбачає розробку програмного забезпечення для розв’язування задачі економічного характеру, тому для створення програми було вибрано середовище Turbo Pascal 6.0.

Розробник системи програмування Turbo Pascal - фірма Borland International виникла в 1984 році і за порівняно короткий час неодноразово дивувала користувачів персональних ЕОМ своїми Turbo системами. Було випущено на ринок програмних продуктів декілька версій Turbo Pascal: 3.0, 4.0, 5.0, 5.5, 6.0, 7.0, Pascal for Windows, Borland Pascal.

Головні особливості мови Turbo Pascal:

- широкий спектр даних;

- можливість обробки стрічкових та структурних даних;

- достатній набір операторів керування розгалуженнями та циклами;

- відносно слабкі можливості вводу-виводу даних порівняно з іншими мовами високого рівня (Turbo C та PL/1);

- добре розвинутий апарат підпрограм;

- зручні конструкції роботи з файлами;

- великі можливості керування всіма ресурсами комп’ютера;

- різноманітні варіанти стикування з мовою Асемблера;

- використання інтегрованого середовища, яке значно підвищує продуктивність праці програміста;

- підтримка ідей об’єктно-орієнтованого програмування (ООП).

Курсовий проект складається зі вступу, двох розділів, висновків, списку використаної літератури, графічної частини та додатків. Текст пояснювальної записки набрано та роздруковано з використанням текстового редактора Word. Графічна частина виконана з допомогою графічного редактора Visio.

1. Теоретична частина

1.1 Постановка задачі

Розрахунок витрат на виробництво і калькуляційної собівартості готової продукції є найбільш трудомісткою і важливою ділянкою обліку, особливо на підприємствах, які випускають велику номенклатуру різних виробів. Облік затрат на виробництво концентрує інформацію, як авідноситься до всіх частин бухгалтерського обліку. При цьому кожне підприємство має свої характерні особливості обліку затрат на виробництво.

Облік витрат на виробництво повинен забезпечити:

- розрахунок виконання виробничого плану;

- визначення фактичної собівартості і виявлення понаднормативних витрат;

- контроль за виконанням планових показників;

- зниження самоцінності продукції за всіма статтями затрат;

- контроль за дисципліною і своєчасним виявленням нераціональних витрат матеріальних та фінансових ресурсів.

Витрати, які впливають на собівартість продукції, групуються відповідно до їх економічного змісту за такими елементами:

1) матеріальні витрати

2) витрати на оплату праці

3) відрахування на соціальне страхування

4) амортизація основних фондів та нематеріальних активів

5) інші витрати.

На побудову обліку витрат на виробництво впливає організація виробничиго процесу, під якою розуміють розміщення устаткування і робітників, рух матеріалів і напівфабрикатів, взаємовідносини окремих структурних підрозділів підприємства.

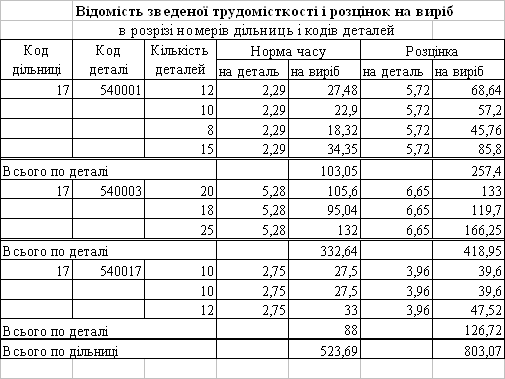

Завданням передбачено розробку програмного забезпечення для отримання одного з головних звітів по обліку витрат на виробництво, а саме «Відомості зведеної трудомісткості і розцінок на виріб в розрізі номерів цехів і кодів дільниць».

Програма повинна забезпечувати виконання таких операцій:

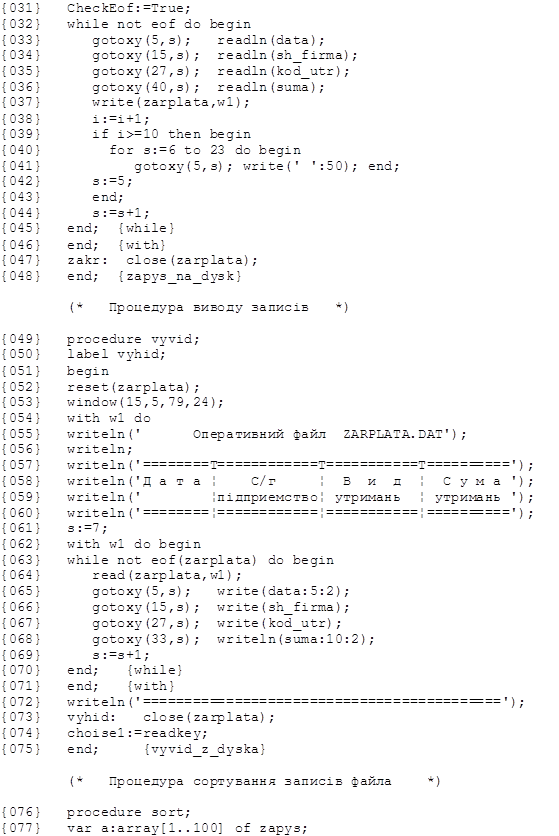

ввід даних з первинного документа та їх запис на магнітний диск у файл послідовного доступу;

читання записів з дискового файлу і вивід їх на дисплей з метою візуального контролю введених даних;

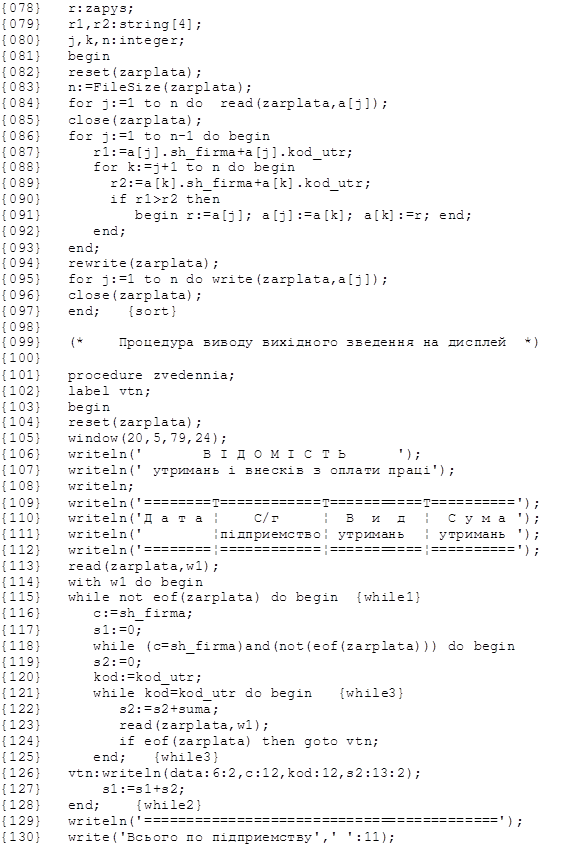

сортування записів файлу по кодах дільниць і номерах цехів та вивід просортованих записів на диск;

формування та вивід вихідного зведення на дисплей.

Для реалізації поставленого завдання в середовищі Turbo Pascal 6.0 розроблено програму KURS414.PAS. Перелічені вище операції реалізуються в програмі за посередництвом процедур. Вхідні дані отримання вхідного зведення зберігаються на ТМД у файлі послідовного доступу з фізичеим іменем MVPR.DAT. Сортування записів вхідного файлу MVPR.DAT здійснюється в оперативній пам’яті з використанням методу обмінного сортування [1]. Для збереження просортованих записів створення окремого файлу не передбачено.

Похожие работы

... ємовідносини окремих структурних підрозділів підприємства. Завданням передбачено розробку програмного забезпечення для отримання одного з головних звітів по обліку витрат на виробництво, а саме «Відомості зведеної трудомісткості і розцінок на виріб в розрізі номерів цехів і кодів дільниць». Програма повинна забезпечувати виконання таких операцій: ввід даних з первинного документа та їх запис на ...

... типовими формами, то документи третьої групи мають індивідуальний (внутрішній) характер і розробляються кожним підприємством, організацією чи установою. При автоматизованій обробці інформації по обліку праці й зарплати передбачено використання кодів: категорій та професій робітників, режимів роботи робочих і службовців, видів оплат та утримань, синтетичних рахунків та субрахунків аналітичного ...

... їни. Мета даної курсової роботи - закріплення та поглиблення теоретичних з знань студента, набуття навиків роботи бухгалтера. Завданням курсової роботи є: засвоєння визначення первісної вартості готової продукції згідно П (С) БО 9 “Запаси”, 16 „Витрати”; ознайомитись з документальним оформленням руху готової продукції; засвоєння аналітичного та синтетичного обліку операцій готової продукції ...

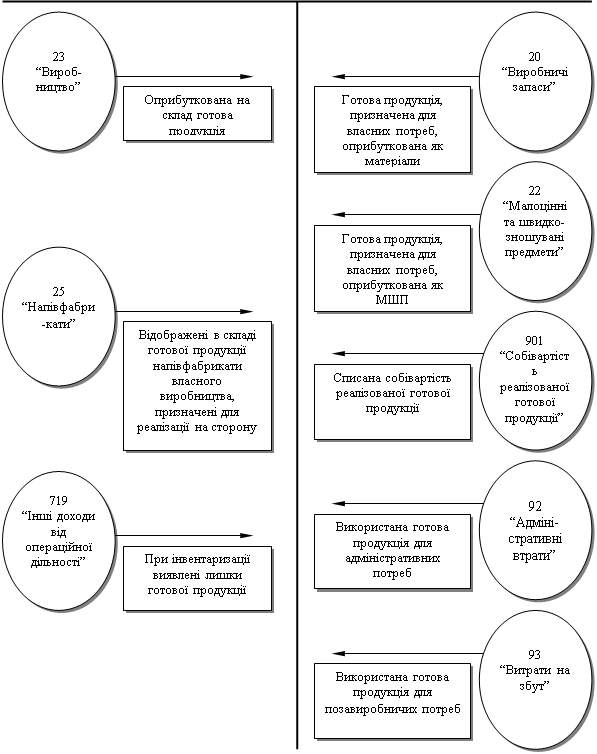

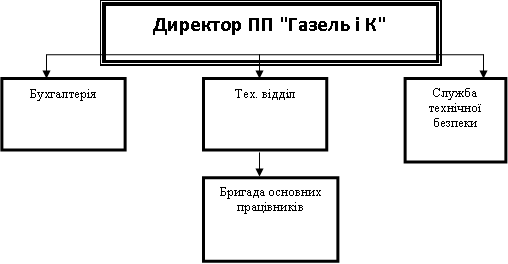

... розрахунок витрат на виробництво по економічних елементах, третій розділ відображає транспортно-заготівельні витрати. 2.2 Аналітичний та синтетичний облік доходів від реалізації готової продукції На даний момент ПП "Газель і К" проводить декоративно-бетонні покриття. Їх технологія передбачає нанесення на поверхню свіже укладеного порошку з упрочнювачами поверхні і подальшому вдавлюванням в ...

0 комментариев