Навигация

0 ≤ ПАР ≤1.

Нулевой риск означает полную уверенность аудитора в том, что финансовая отчетность не содержит существенных ошибок. Необходимо отметить, что аудитор не может гарантировать полного отсутствия существенных ошибок. Большинство аудиторов считает, что величина приемлемого аудиторского риска не должна превышать 5%.

На величину приемлемого аудиторского риска могут оказывать влияние следующие основные факторы:

уровень компетентности аудитора;

финансовое состояние аудитора;

степень доверия внешних пользователей к финансовой отчетности;

масштаб бизнеса клиента;

организационно-правовая форма клиента;

форма собственности и ее распределение в уставном капитале клиента;

характер и сумма обязательств клиента;

уровень внутреннего контроля клиента;

вероятность банкротства у клиента и т.д.

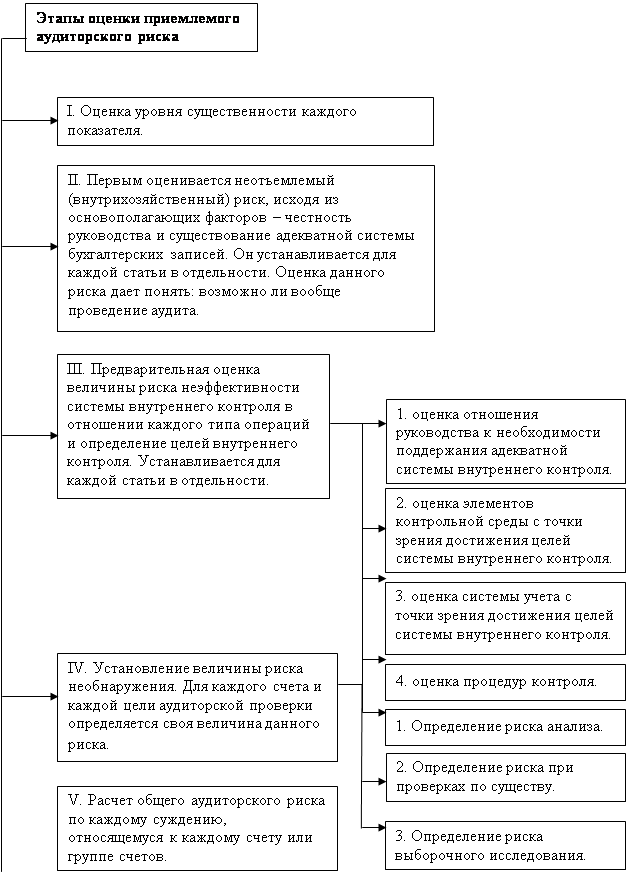

Аудитор должен провести обследование клиента и оценить значение каждого из факторов, влияющих на уровень риска. На основе обследования и оценки факторов аудитор сможет субъективно установить уровень риска, утверждая, что финансовая отчетность и после окончания аудита может содержать существенные ошибки. В процессе проверки аудитор получает дополнительную информацию о клиенте и может изменять свою оценку приемлемого уровня аудиторского риска. В тех случаях, когда аудитор полагает, что вероятность банкротства клиента высока и что в связи с этим возрастает предпринимательский риск аудитора, необходимо снизить уровень приемлемого аудиторского риска [16].

Внутрихозяйственный риск - это установленный аудитором уровень риска, отражающий подверженность финансовой отчетности существенным ошибкам. При установлении уровня внутрихозяйственного риска не принимается во внимание внутрихозяйственный контроль, поскольку он входит в модель аудиторского риска как самостоятельный элемент, называемый риском контроля [12].

Величина внутрихозяйственного риска может быть выражена следующим соотношением:0< ВХР ≤ 1.

Если принимать во внимание зависимость между внутрихозяйственным риском и риском не обнаружения, а также планируемым количеством свидетельств, то внутрихозяйственный риск обратно пропорционален риску не обнаружения и прямо пропорционален количеству свидетельств. Например, если аудитор заключает, что по дебиторской задолженности внутрихозяйственный риск высок, ибо многие заказчики клиента терпят банкротство в связи с неблагоприятными экономическими условиями, то риск не обнаружения должен быть низким, а планируемое количество свидетельств - большим (без учета внутрихозяйственного контроля).

В самом начале аудита можно лишь приблизительно оценить уровень внутрихозяйственного риска. Оценивая внутрихозяйственный риск, аудитор должен учесть следующие основные факторы:

характер бизнеса клиента;

честность администрации;

мотивы поведения клиента;

результаты предыдущего аудита;

первоначальный и повторный аудит;

взаимоотношения с дочерними и зависимыми фирмами;

нетрадиционные операции;

профессионализм учетного персонала;

сальдо счетов и величину сумм по статьям отчетности;

количество и состав операций клиента и т.д.

На основе проведенной оценки аудитор должен определить, какой именно из этих факторов важен для конкретного участка аудита. При этом некоторые факторы (например, честность администрации) оказывают сильное влияние на отклонения от норм на некоторых специфических участках (например, необычные операции и др.). Несмотря на то, что нет точных правил для определения уровня внутрихозяйственного риска, аудиторы, как правило, консервативны в своих оценках. Большинство аудиторов и при самых благоприятных обстоятельствах устанавливает уровень внутрихозяйственного риска значительно выше 50%, а при наличии обоснованного ожидания существенных ошибок - даже на уровне 100% [16].

Риск контроля представляет собой оценку аудитором эффективности системы внутрихозяйственного контроля клиента с точки зрения ее способности предотвращать или обнаруживать ошибки.

Аудитор стремится установить эту оценку на уровне ниже максимума (100%), рассматривая это как часть плана аудита. Допустим, аудитор заключает, что система внутрихозяйственного контроля абсолютно неэффективна с точки зрения предотвращения или обнаружения ошибок. В этом случае аудитор определит риск контроля в 100%. Чем эффективнее система внутрихозяйственного контроля, тем ниже уровень риска контроля [13].

Величина риска контроля может быть выражена следующим

соотношением: О < РК ≤ 1.

Как и в случае внутрихозяйственного риска, риск контроля обратно пропорционален риску не обнаружения, тогда как между риском контроля и количеством подлежащих сбору свидетельств существует прямая зависимость.

Прежде чем установить уровень риска контроля ниже максимального уровня, т.е. менее 100%, аудиторы должны выполнить

следующие действия:

ознакомиться с системой внутрихозяйственного контроля клиента;

на основе этого оценить, насколько хорошо она работает;

протестировать на эффективность контрольные моменты, структура которых образует систему внутрихозяйственного контроля.

Первое действие относится к любому аудитору, а второе и третье обязательны для аудитора в тех случаях, когда он устанавливает риск контроля ниже максимального уровня.

Однако необходимо отметить, что если аудитор решает не оценивать риск контроля ниже максимального уровня, то он должен установить риск контроля на уровне 100% независимо от фактической эффективности системы контроля, определяющей уровень риска. При этом аудитор, используя модель аудиторского риска, должен учитывать достаточно низкий уровень риска не обнаружения (подразумевая высокий уровень внутрихозяйственного риска).

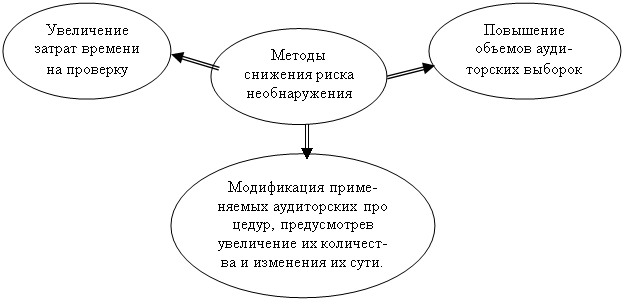

Риск не обнаружения - это риск, который аудитор готов взять на себя в той степени, в какой он рискует не обнаружить существенных ошибок в финансовой отчетности при помощи аудиторских процедур, предполагая, что в системе внутрихозяйственного контроля их не смогли обнаружить и исправить. Риск не обнаружения исчисляется по трем остальным рискам, входящим в модель аудиторского риска [11].

Величина внутрихозяйственного риска может быть выражена следующим соотношением: 0 ≤ РН ≤ 1.

Риск не обнаружения определяет количество свидетельств, которые аудитор планирует собрать. При низком уровне риска не обнаружения аудитор не соглашается брать на себя большой риск не выявления ошибок из-за недостатка свидетельств, поэтому в данном случае необходимо получить большее число свидетельств. Когда аудитор готов взять на себя большой риск, свидетельств требуется меньше.

Применение модели аудиторского риска страдает двумя крупными недостатками. Во-первых, несмотря на все усилия аудитора как можно лучше составить план аудита, его оценки приемлемого аудиторского риска, внутрихозяйственного риска и риска контроля в значительной мере субъективны и в лучшем случае лишь приближенно отражают реальность. Предположим, что аудитор оценивает риск контроля и внутрихозяйственный риск ниже, чем следовало бы их оценить, зная все факты. Тогда риск не обнаружения окажется выше надлежащего, а планируемое количество свидетельств - меньше. Чтобы справиться с этой проблемой, большинство аудиторов проявляет осторожность, проводя измерения, или пользуются для обозначения меры терминами типа "низкий", "средний", "высокий". Во-вторых, модель аудиторского риска - это модель планирования, поэтому возможности ее использования при оценке результатов аудита ограничены. После того как будут определены все риски и установлен соответствующий план аудита, компоненты плана по внутрихозяйственному риску и риску контроля не подлежат изменению на основании полученных аудиторских свидетельств. Если аудиторские свидетельства покажут, что ошибки, превышающие допустимую сумму, отсутствуют, то записанная для данного участка сумма принимается. Но если аудиторские свидетельства покажут наличие ошибок, превышающих допустимую сумму, то от модели следует отказаться и проделать достаточное количество процедур, чтобы с высокой степенью достоверности идентифицировать и количественно определить существующие ошибки [12].

4. Оценка состояния внутрихозяйственного контроля и соблюдение учетной политики на предприятии

Внутрихозяйственный контроль - это контроль за деятельностью подразделений предприятия со стороны руководителя и специалистов предприятия.

Бухгалтерский учет является важным средством контроля и управления хозяйственными процессами, поскольку он должен:

1) формировать полную и достоверную информацию о деятельности и имущественном состоянии предприятия;

2) предотвращать отрицательные результаты хозяйственной деятельности;

3) выявлять внутрихозяйственные резервы.

Выполнение этих задач зависит от разработки учетной политики предприятия и ее соблюдения.

В частности, аудитор выясняет:

1) какая форма учета ведется на предприятии;

2) распределение обязанностей, наличия должностных инструкций;

3) наличия плана-графика документооборота и его соблюдение;

4) состояние первичного учета, обеспечение бланками;

5) квалификация работников учета;

6) правильность оценки и разграничение средств труда на основные и МБП;

7) порядок учета процесса реализации (по отгрузке, по оплате);

9) правильность формирования и распределение прибыли и др.

Результаты оценки эффективности системы учета оформляют в виде справок и рекомендаций.

Оценивая эффективность внутрихозяйственного контроля, аудитор характеризует ее как "низкая", "средняя", или "высокая".

В целом оценку системы учета и внутреннего контроля следует осуществлять по следующим направлениям:

1) реальность (хозяйственные операции действительны и подтверждены документами);

2) полнота (все операции отражены в учете, не пропущены);

3) разрешение (наличие подписи);

4) точность (расчеты сумм верны);

5) классификация (правильность корреспонденции счетов);

6) учет (отвечают требованиям ПСБУ);

7) периодизация (документы составлены в момент совершения операции) [8].

Выводы

Реформирование бухгалтерского учета и финансовой отчетности, утверждение национальных стандартов (положений) учета и аудиторских нормативов требуют усовершенствования организации и методологии аудита.

Выполнение этих задач требует улучшения качества подготовки специалистов высшей квалификации по бухгалтерскому учету и аудиту, которые умеют ориентироваться в новых экономических условиях, владеют теоретической базой и опытом применять полученные на практике знания.

В настоящее время перед бухгалтерами Украины стоит задача правильного ведения бухгалтерского учета в сложившейся ситуации, когда часто изменяются законодательство, нормативные документы, инструкции, что требует большого внимания, добросовестности, честности, увеличивает объем учетных работ, что, в свою очередь, влечет возрастание возможности допущения ошибок, как из-за недостаточного понимания сущности, так и арифметических неточностей, пропусков информации и т.п.

Для оценки величины риска системы бухгалтерского учета аудитор должен изучить характер деятельности предприятия-клиента, наиболее часто повторяющиеся хозяйственные операции (обычные), а также выделить необычные, нетрадиционные, чрезвычайные операции и вызвавшие их причины; изучить систему бухгалтерского учета, применяемую на предприятии, и сам процесс ведения учета и составления отчетности; состав и квалификацию работников бухгалтерии, особенно главного бухгалтера, а также должностные инструкции и распределение функциональных обязанностей между учетным персоналом и другие важные вопросы.

В случае, если система внутреннего контроля не может выявить допущенные существенные ошибки в системе бухгалтерского учета или не может их предотвратить, аудитор должен детально изучить (еще на подготовительном этапе аудиторской проверки) структуру внутреннего контроля. С этой целью он изучает порядок обработки данных на предприятии и устанавливает, как осуществляется внутренний контроль (вручную или автоматизировано) и его действенность. Это весьма важно, поскольку аудитор в своей работе во многом может положиться (доверять) на результаты внутреннего контроля, если он определит к нему высокую степень доверия.

Вспомогательным инструментом при оценке систем бухгалтерского учета служат так называемые анкеты внутреннего контроля, где изложены вопросы, которые аудитор должен задать в ходе проверки указанных систем.

У аудиторов Украины, к сожалению, и это понятно, имеется еще недостаточный опыт в определении аудиторского риска. Поэтому необходимо использовать лучшие стороны зарубежного опыта в этом вопросе, особенно при использовании такого подхода к проведению аудита, как аудит зон риска. При надежных системах учета и внутреннего контроля, как правило, устанавливают высокий порог выявления ошибок, что позволяет сократить объем аудиторских процедур, тестов и сосредоточить внимание на областях, связанных с наибольшим риском, учитывая специфику конкретного предприятия (это запасы, денежные средства и т.д.), а также преимущественно использовать такие методы и приемы, которые направлены на выявление ошибок после их совершения, а не на их предотвращение.

В заключение еще раз подчеркнем особую актуальность рассмотренных нами вопросов для отечественных аудиторов и аудиторских фирм, поскольку от правильного их решения зависят качество, эффективность проверок, их масштаб и укрепление престижа профессии аудитора, что очень важно на этапе становления и развития аудита в Украине.

Список использованной литературы

1. Закон України "Про аудиторську діяльність" від 22 квітня 2003 р. №3125 (із змінами та доповненнями), с.3-11.

2. Націонольні нормативи аудиту: Затв. Аудиторською платою України від 18.12.08 р. № 73. -Київ, с.2-25.

3. Положение о реестре субъектов аудиторской деятельности утв. Решением АПУ 31.10 2000 // Бухучет и аудит - 2005. - № 7, с.48.

4. Положение о сертификации аудиторов, утв. решением АПУ от 19 ноября 2002 г. Протокол №116 // Бухучет и аудит. - 2003. - № 1, с.66-72.

5. Аренс А. Лоб бек Дж. Аудит/ Ред. Я.В. Соколов - Финансы и статистика, 2005. - 558 с.

6. Аудиторская деятельность в Украине: Сборник нормативных документов (С изменениями и дополнениями по состоянию на 15.08.2009г) - 192с.

7. Аудит: законодательно-нормативное регулирование, исторические аспекты и проблемы развития в Украине/ Е. Петрик, В. Кузьмин // Бухгалтерский учет и аудит. - Киев, 2005. - №8/9. -с.63-73.

8. Аудит: оценка системы внутрихозяйственного контроля предприятия в процессе независимой аудиторской проверки/ Е. Петрик // Вестник налоговой службы Украины. - Киев, 2003. - №19. - с.59-63.

9. Аудит: Учебник для вузов / В.И. Подольский, Г.Б. Поляк и др. - М.: Аудит, ЮНИТИ, 2007. - 432 с.

10. Белуха Н.Т. Аудит: Учебник. - К.: "Знания", КОО, - 2000. - 769с.

11. Білуха М.Т. Курс аудиту: Підручник. / - К.: Вища школа-Знання, - 1998. - 574 с.

12. Давидов Г.М. Аудит: Навч. псібник. - 2-ге вид. - К.: Т-во "Знання", КОО, - 2001. - 363 с.

13. Кулаковська Л.П. Ніча Ю.В. Основи аудиту: навчальний посібник

для студентів вищіх заклодів освіти. - К.: "Каравела"; Львів: Новий світ - 2000; 2002 - 54 с.

14. Організація та правове забезпечення аудиторської діяльності в Україні/ Л. Кінащук // Підприємство, господарство і право. -Київ, 2004. - №1. - с.28-30.

15. Петренко С. Методика расчета существенносити отклонений в процессе аудита финансовой отчетности // Бухучет и аудит. - 2001. - №5, с.51.

16. Петренко С. Методика оценки риска при віработке стратегии аудита // Бухучет и аудит. - 2001. - №10, с.49.

17. Петренко С. Политика применения критериев существенности отклонений: этапы и их характеристика // Бухучет и аудит. - 2002. - №8, с.50.

18. Усач Б.Ф. Аудит: Навч. посіб. - К.: Знання-Прес, 2002. - 223 с.

Приложения

Приложение 1

Программа аудиторской проверки предприятия

Первый этап: аудиторская оценка (экспертиза) организации и состояния бухгалтерского учета, внутреннего аудита и качества финансовой отчетности на предприятии.

Объектами экспертизы будут:

наличие учредительных документов;

реальность балансовых данных по уставному капиталу;

выборочная проверка бухгалтерских данных (регистров, балансов и т.д.);

материалы инвентаризации индексации имущества; дебиторской и кредиторской задолженности, гривневых и валютных средств;

акты налоговой инспекции;

аудиторские заключения за прошлый период;

состояние компьютеризации бухгалтерского учета;

организация внутреннего контроля;

соблюдение и правильное использование законодательства и нормативных актов по учету.

Второй этап: аудиторская проверка финансово-производственной деятельности.

Объектами аудита могут быть:

учредительные документы;

документы, определяющие внутриорганизационные отношения на предприятии по регулированию его финансовой деятельности;

формирование и изменения уставного капитала;

наличие и использование кредитных ресурсов;

денежные средства;

основные средства и нематериальные активы;

материальные запасы;

расчеты по оплате труда и подотчетным лицам; с поставщиками и подрядчиками, дебиторами и кредиторами; с бюджетом, пенсионным фондом и фондом занятости;

производственные затраты;

доход предприятия;

конечные финансовые результаты и их использование.

Третий этап: консультационные услуги и рекомендации по устранению выявленных недостатков, отчет аудитора.

Приложение 2

Контрольные тесты по оценке существенности и аудиторского риска

1. Существенность - это:

а) оценка неэффективности аудиторской проверки в результате плохой организации учета и внутреннего контроля у клиента и не выявление аудитором ошибок у клиента;

б) максимально допустимый размер ошибочной суммы, которая может быть выявлена в отчетности и считаться как несущественной, то есть не вводящая пользователя в заблуждение.

2. Что представляет собой индуктивный подход при оценке существенности?

а) когда оценивают существенность каждой статьи баланса и находят путем суммирования общую оценку существенности;

б) в начале определяется общая оценка существенности для итога баланса, а затем она распределяется между статьями баланса.

3. Размер ошибочной суммы, которая может быть показана в отчетности, и рассматриваться как несущественная:

а) до 5%;

б) свыше 10%.

4. Зависит ли величина внутрихозяйственного риска (ВХР) от аудитора:

а) нет;

б) да.

5. Зависит ли величина риска контроля (РК) от аудитора:

а) да;

б) нет.

6. Зависит ли величина риска не обнаружения (РН) от аудитора:

а) да;

б) нет.

7. Приемлемая величина приемлемого (общего) аудиторского риска (ПАР):

а) 1-5%;

б) 5-10%.

8. Величина влияния РК на ПАР:

а) 60-90%;

б) 50%.

9. Величина влияния ВХР на ПАР:

а) 10%;

б) 60-90%.

10. Величина влияния РН на ПАР:

а) 50%;

б) 10%.

Похожие работы

... фирмы и аудиторы, работающие самостоятельно в качестве индивидуальных предпринимателей, именуются "аудиторские организации". 1.3. Задачами Правила (Стандарта) являются: а) определить понятие уровня существенности в аудите и порядок его расчета; б) определить понятие риска в аудите и основных его компонентов: внутрихозяйственного риска, риска средств контроля и риска не обнаружения; в) ...

... аудиторского риска. §2.2 Количественный метод оценки аудиторского риска Количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска. Единых методик расчета уровня существенности и приемлемого аудиторского риска нет. Каждая аудиторская фирма использует самостоятельно разработанные методы определения приемлемого аудиторского риска, основанные на общей ...

... очень трудно обнаружить. Следовательно, почти всегда есть некоторый риск того, что аудиторская проверка не сможет выявить существенные неточности в бухгалтерской отчетности. Поэтому в различных мультипликативных моделях аудиторского риска, как правило, более важно не количество сомножителей, а то, что все эти факторы — сомножители. Аудитор не должен допускать нулевого значения ни для одного из ...

... в том, что он отвечает за свое заключение о финансовых отчетах проверяемого предприятия. Ответственность за содержание отчетов несет руководство проверяемого предприятия. СУЩЕСТВЕННОСТЬ В АУДИТЕ В данной теме я рассмотрю вопросы существенности, виды аудиторских рисков, а также взаимосвязь уровня существенности и аудиторского риска. Аудит - деятельность, основанная на риске Аудит, ...

0 комментариев