Навигация

Модели аудиторского риска

49597

знаков

9

таблиц

0

изображений

Федеральное агентство по образованию Российской Федерации

Федеральное государственное образовательное учреждение

высшего профессионального образования

«Южный федеральный университет»

Экономический факультет

Кафедра «Бухгалтерский учёт и аудит»

Курсовая работа

на тему: «Модели аудиторского риска»

Студентки 4 курса 8 группы

Специальность 060500

«Бухгалтерский учет, анализ и аудит»

Научный руководитель:

г. Ростов-на-Дону

2008г.

содержание

Введение

Глава 1. Понятие аудиторского риска и его составляющих

1.1 Аудиторский риск

Риск существенных искажений

1.2 Риск необнаружения

Глава 2. Модели аудиторского риска

2.1 Мультипликативная и аддитивная модели аудиторского риска

2.2 Оценка аудиторского риска

Глава 3. Практическое применение оценок аудиторского риска

Заключение

Список использованных источников

Приложения

введение

Категория риска – одна из основополагающих в аудиторской проверке. От его уровня зависит материальная и моральная ответственность аудитора. Если аудитор не обнаружил существенных искажений в отчетности и составил положительное заключение, а фирма - клиент впоследствии была оштрафована, то аудитор может быть обвинен в неквалифицированной работе.

Чтобы себя обезопасить, аудиторы включают предельно допустимые суммы (или нормы) существенности и риска в договор на проведение проверки или в письмо - обязательство о согласии на проведение аудита. После того как клиент подписал такой документ, аудитор уже не несет ответственности за необнаружение ошибки в пределах установленных границ общего аудиторского риска, определяемого как вероятность формирования неверного мнения и составления неправильного заключения по результатам проверки.

На уровень общего аудиторского риска основное влияние оказывают следующие факторы: объем финансово - хозяйственной деятельности; профессиональная подготовка специалистов; общий концептуальный подход к аудиторской проверке; изменения в нормативно - правовой системе; степень компьютеризации учета; надежность системы внутреннего контроля у клиента; частота смены руководства и личные характеристики руководителей; число нестандартных для данной фирмы операций.

Целью данной курсовой работы является рассмотрение моделей аудиторского риска. Для достижения поставленной цели необходимо решение ряда последовательных задач:

1. Рассмотреть понятие аудиторского риска;

2. Изучить составляющие аудиторского риска:

ü Риск существенных искажений;

ü Риск необнаружения;

3. Охарактеризовать мультипликативную и аддитивную модели аудиторского риска;

4. Провести оценку аудиторского риска.

При написании курсовой работы использовалась учебная, научная, нормативно-правовая литература, материалы, содержащиеся в периодической печати, а также информация, размещенная на сайтах сети Internet.

Данная курсовая работа включает введение, первую главу, раскрывающую понятие аудиторского риска и его составляющих, вторую главу, характеризующую модели аудиторского риска, третью главу, в которой рассматривается практическое применение оценок аудиторского риска, заключение, список литературы, включающий 21 источник, и приложения.

Глава 1. ПОНЯТИЕ АУДИТОРСКОГО РИСКА И ЕГО СОСТАВЛЯЮЩИХ

1.1 Аудиторский риск

Виды и порядок определения аудиторского риска отражены в Международном стандарте аудита МСА 400 и в российском Федеральном правиле (стандарте) № 8 «Оценка рисков и внутренний контроль, осуществляемый аудируемым лицом».

Аудиторский риск – это риск выражения ненадлежащего аудиторского мнения в случаях, когда в бухгалтерской отчетности содержатся существенные искажения.

Чтобы оценить аудиторский риск и разработать аудиторские процедуры, необходимые для снижения данного риска до приемлемо низкого уровня, аудитору следует использовать свое профессиональное суждение.

Аудиторский риск включает три составные части:

ü неотъемлемый риск (НР);

ü риск средств контроля (КР);

ü риск необнаружения (РН).

Аудитор обязан изучать эти риски в ходе работы, оценивать их и документировать результаты оценки.

Формулу определения общей величины аудиторского риска можно представить как произведение всех видов рисков:

АР= НР * КР * РН,

где АР — общая величина аудиторского риска.

Наличие неотъемлемого риска обусловлено как характеристиками аудируемого лица, так и условиями окружающей среды, которые невозможно проверить с помощью средств внутреннего контроля. Данный риск присущ системе бухгалтерского учета и проявляется через качество учетной бухгалтерской информации.

Риск средств контроля, или контрольный риск, связан с опасностью необнаружения системой внутреннего контроля существенных ошибок. Данный риск проявляется в состоянии первичной учетной документации, создаваемой системой внутреннего контроля и используемой для заполнения учетных регистров.

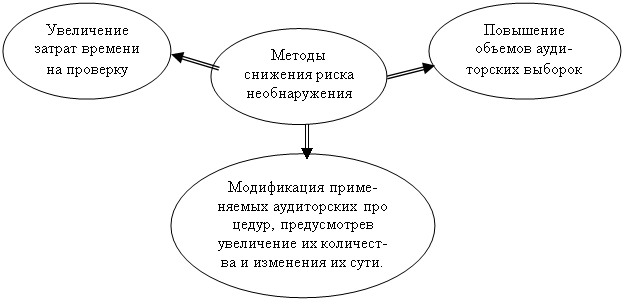

Риск необнаружения вытекает из имеющейся всегда вероятности невыявления в процессе проведения аудиторских проверок существенных ошибок, пропущенных системой внутреннего контроля. Риск необнаружения, в свою очередь, подразделяется на аналитический риск, вытекающий из опасности пропуска ошибок при проведении аналитических процедур, и риск выборки.

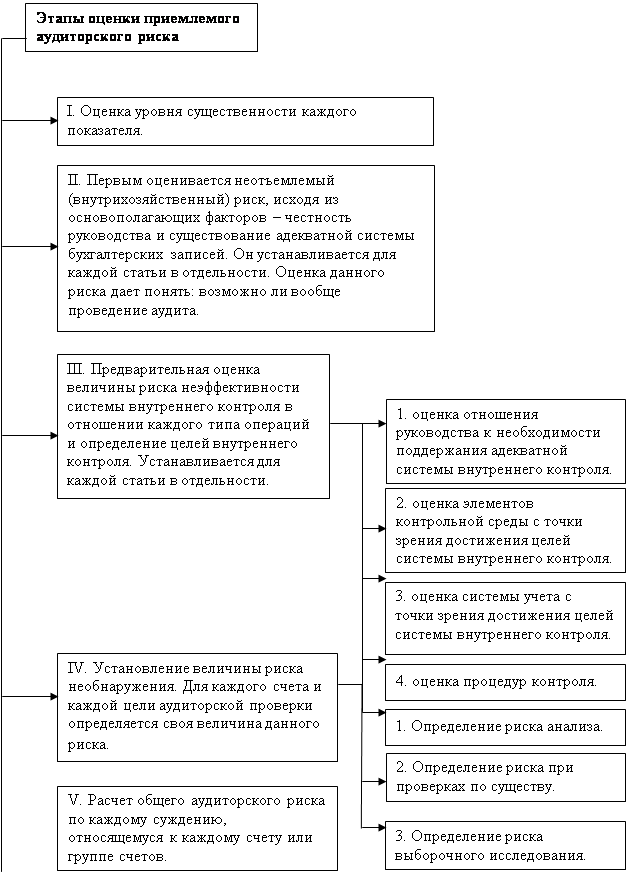

При разработке подхода к проведению аудита аудитор принимает во внимание предварительную оценку риска средств контроля, а также оценку неотъемлемого риска. Это необходимо для того, чтобы определить надлежащий риск необнаружения, который может быть принят во внимание в отношении предпосылок подготовки финансовой (бухгалтерской) отчетности, а также для определения характера, временных рамок и объема аудиторских процедур по существу.

По каждому компоненту риска аудитор дает субъективную оценку вероятности искажений, и лишь величина риска необнаружения целиком зависит от самого аудитора. Аудитор обязан на основе оценки неотъемлемого риска и риска средств контроля определить допустимый в своей работе риск необнаружения и с учетом его минимизации спланировать соответствующие аудиторские процедуры.

На величину аудиторского риска влияют:

ü уровень знания персоналом системы бухгалтерского учета;

ü уровень изменений в нормативно-правовой системе;

ü степень компьютеризации;

ü порядок сменяемости руководства;

ü оценка полученных результатов и их полнота;

ü количество необычных операций;

ü надежность системы внутреннего контроля аудируемого лица.

Риск никогда не может быть сведен к нулю, поэтому задача аудитора состоит в минимизации вероятности возникновения ошибок. Оптимальным методом снижения аудиторского риска является использование системного подхода. Такой подход подразумевает стандартизацию всех существенных моментов контроля, тестирования, учета и представления информации.

Похожие работы

... аудиторского риска. §2.2 Количественный метод оценки аудиторского риска Количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска. Единых методик расчета уровня существенности и приемлемого аудиторского риска нет. Каждая аудиторская фирма использует самостоятельно разработанные методы определения приемлемого аудиторского риска, основанные на общей ...

... в том, что он отвечает за свое заключение о финансовых отчетах проверяемого предприятия. Ответственность за содержание отчетов несет руководство проверяемого предприятия. СУЩЕСТВЕННОСТЬ В АУДИТЕ В данной теме я рассмотрю вопросы существенности, виды аудиторских рисков, а также взаимосвязь уровня существенности и аудиторского риска. Аудит - деятельность, основанная на риске Аудит, ...

... аудитор не может выразить свое мнение о достоверности отчетности по причине отсутствия документов или ограничения проверки [14]. 3. Оценка материальности (существенности) и аудиторского риска 3.1 Понятие существенности и правила ее оценки Материальность (существенность) - это максимально допустимый размер ошибочной суммы, которая может быть показана в отчетности и рассматриваться как ...

... существенность, позволяющих получить требуемый уровень уверенности по отношению к различной информации, содержащейся в финансовых документах. 5. Требования профессиональных стандартов по оценке существенности ошибок и аудиторского риска при планировании и проведении аудита Разработкой профессиональных требований к аудиту на международном уровне занимается Международная федерация бухгалтеров, ...

0 комментариев