Теоретические основы учета основных средств на предприятии

Учет и анализ основных средств

Определение срока полезного использования основных средств при их постановке на учет

Амортизация основных средств

Учет и анализ выбытия основных средств

Учет и анализ переоценки основных средств

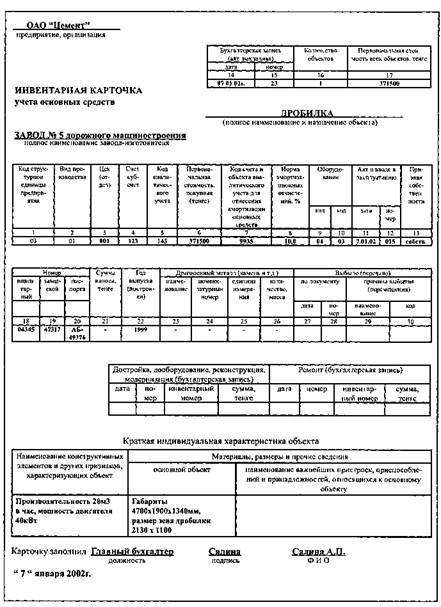

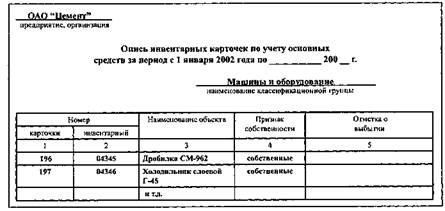

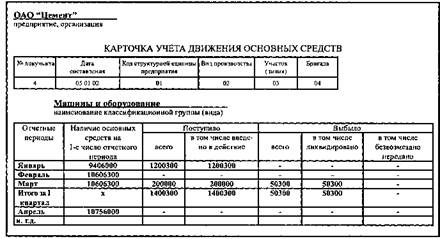

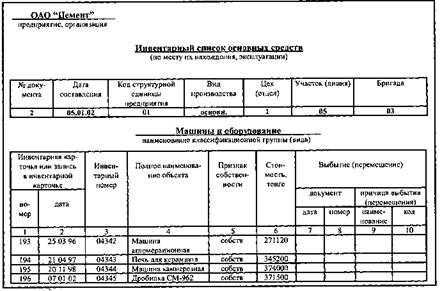

Пример ведения учета по основным средствам

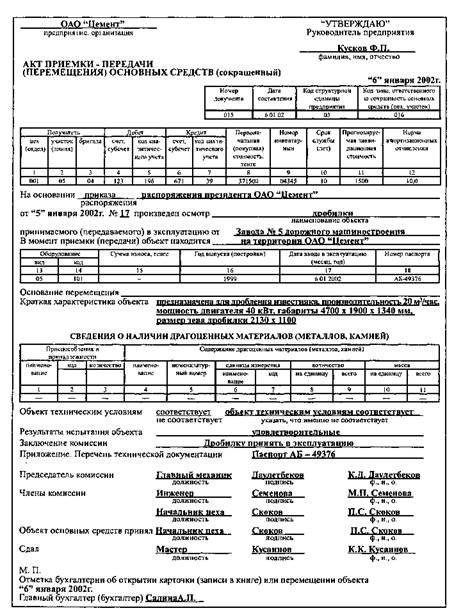

Сведения о наличии драгоценных материалов (металлов, камней)

Навигация

Определение срока полезного использования основных средств при их постановке на учет

Учет и анализ основных средств

108189

знаков

119

таблиц

1

изображение

2.2. Определение срока полезного использования основных средств при их постановке на учет.

По каждому объекту основных средств при принятии его на учет определяется срок его полезного использования в целях бухгалтерского учета, который может быть уточнен (в сторону увеличения) при улучшении первоначально принятых в расчет нормативных показателей функционирования этого объекта в результате проведения реконструкции и модернизации (о которых см. отдельный параграф). Этот срок определяется самой организацией исходя из:

· ожидаемого срока использования объекта в соответствии с ожидаемой производительностью или мощностью,

· ожидаемого физического износа, зависящего от режима и условий эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта,

· нормативно-правовых и других ограничений использования этого объекта (срока аренды для арендованных объектов и т.п.).

Из приведенного перечня определяющих срок полезного использования сведений можно сделать вывод, что степень нормативной и технической регламентации при установлении срока полезного использования основных средств существенно снизилась.

Если организация уже при вводе основного средства в эксплуатацию имеет информацию, например, о запуске некоторым заводом в производство аналогичного основного средства, обладающего гораздо лучшими производственными характеристиками, и планирует приобрести это новое оборудование, то “бухгалтерский” срок полезного использования данного основного средства может быть установлен существенно меньше сроков, указанных в его технической документации, ввиду планируемой экономии на обслуживании.

Аналогичным образом “технический” срок службы оборудования может и даже должен быть откорректирован, если использование объекта может осуществляться только в месте его расположения в момент ввода в эксплуатацию (например, если расходы на демонтаж и перенос объекта в другое место соизмеримы со стоимостью объекта, т.е. экономически явно нецелесообразны), и при этом срок аренды соответствующего земельного участка, или срок разработки участка недр в соответствии с соглашением о разделе продукции, или ожидаемый срок до истощения месторождения полезного ископаемого, или срок службы здания/сооружения, где смонтировано данное основное средство и т.п. меньше “технического” срока службы оборудования.

Такой подход будет полностью соответствовать требованию осмотрительности, состоящему в большей готовности к признанию в бухгалтерском учете расходов (повышенной амортизации), чем возможных доходов и активов[6].

Порядок определения срока полезного использования, установленный в целях налогообложения прибыли статьей 258 НК РФ, отличается от “бухгалтерского”. Организация при определении “налогового” срока полезного использования основных средств в обязательном порядке должна учитывать сроки, установленные для многих типов основных средств Постановлением Правительства РФ от 01.01.2002 №1, а при отсутствии там конкретного вида основных средств должны использоваться сроки, указанные в технической документации, и рекомендации организаций-изготовителей.

В соответствии со ст.259.12 НК РФ если организация приобретает бывшее в употреблении основное средство, то устанавливать по нему налоговый срок полезного использования с учетом фактического срока его использования предыдущими собственниками допускается только при применении линейного метода начисления амортизации (тогда как приведенные выше критерии определения “бухгалтерского” срока полезного использования допускают соответствующую его корректировку вне зависимости от применяемых способов начисления амортизации). Таким образом, “налоговый” срок полезного использования основных средств гораздо более жестко регламентирован.

Справедливости ради следует отметить, что, например, срок полезного использования электронно-вычислительной техники, установленный вышеуказанным Постановлением Правительства, составляет 3-5 лет вместо ранее действовавших нормативных 8-10 лет[7] (или, соответственно, 4-5 лет при применении коэффициента ускорения 2, который допускался для активной части производственных основных фондов[8]). Поскольку в указанном Постановлении Правительства установлены не точные сроки полезного использования различных видов основных средств, а лишь принадлежность видов основных средств к определенным амортизационным группам, допускающим установление срока полезного использования в некотором интервале, то установление конкретного срока внутри допустимого интервала производится организацией самостоятельно при вводе основного средства в эксплуатацию.

В соответствии с пунктом 1 Постановления Правительства РФ от 01.01.2002 №1 приведенная в этом Постановлении классификация основных средств по срокам их полезного использования (по амортизационным группам) может применяться в том числе и в целях бухгалтерского учета.

2.3. Учет расходов на ремонт, реконструкцию, модернизацию, демонтаж основных средств.

В процессе эксплуатации основных средств они могут потребовать восстановления. Под восстановлением основных средств в ПБУ 6/01 понимается их ремонт, модернизация или реконструкция.

В соответствии с “Методическими рекомендациями по бухгалтерскому учету основных средств”, утвержденными Приказом Минфина РФ от 20.07.1998г. №33н (в редакции от 28.03.2000г.), организациям рекомендуется разрабатывать план проведения ремонтов, оценивая в денежном выражении расходы на ремонт исходя из существующей системы планово-предупредительных ремонтов. План и система ремонтов утверждаются руководителем организации.

В “Методических рекомендациях…” особо описывается понятие капитального ремонта, почти дословно продублированное в Инструкции по заполнению форм федерального государственного статистического наблюдения за наличием и движением основных фондов, утвержденной Постановлением Госкомстата РФ от 07.02.2001г. №13 (в редакции от 27.12.2001).

Капитальным ремонтом машин, оборудования и транспортных средств считается такой вид ремонта с периодичностью свыше одного года, при котором, как правило, производится полная разборка агрегата, замена или восстановление всех изношенных деталей и узлов, ремонт базовых и корпусных деталей и узлов, замена или восстановление всех изношенных деталей и узлов на новые и более современные, сборка, регулирование и испытание агрегата; при капитальном ремонте зданий и сооружений производится смена изношенных конструкций и деталей или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной замены основных конструкций, срок службы которых в данном объекте является наибольшим (каменные и бетонные фундаменты зданий, трубы подземных сетей, опоры мостов и т.п.).

Из данного определения видно, что капитальный ремонт вполне может включать в себя замену частей основного средства на более современные, а не просто обеспечивать поддержание основного средства в рабочем состоянии.

При этом ПБУ 6/01, не раскрывая содержания понятий “ремонт”, “реконструкция” и “модернизация”, содержит указания на то, что при улучшении в результате модернизации или реконструкции основного средства первоначально принятых нормативных показателей его функционирования (увеличения срока полезного использования, увеличения мощности, улучшения качества производимых изделий и т.п.) соответствующие затраты могут признаваться капитальными вложениями и после окончания реконструкции или модернизации относиться на увеличение первоначальной стоимости основного средства, а срок полезного использования после осуществления таких затрат может уточняться.

Таким образом, организация при осуществлении любого восстановления основных средств должна определить, какие из произведенных затрат должны увеличивать первоначальную стоимость основного средства (поскольку результатом осуществления этих затрат является улучшение его исходных характеристик), какие – относиться на издержки производства и обращения в качестве затрат по ремонту (поскольку их результатом является лишь поддержание основного средства в работоспособном состоянии), а какие – относиться на операционные расходы (поскольку, например, при перепрофилировании здания под иной вид деятельности, результатом работ будет являться изменение основного средства, а не поддержание его в рабочем состоянии, но об улучшении его исходных характеристик говорить может быть сложно[9]).

Соответствующий подход был обозначен и в п.73 “Методических рекомендаций…”, где указано, что учет затрат, связанных с модернизацией и реконструкцией (включая затраты по модернизации объекта, осуществляемой во время капитального ремонта), ведется в порядке, установленном для учета капитальных вложений.

Формальный же подход к порядку учета затрат на восстановление основных средств, предполагающий четкое отнесение произведенного восстановления целиком либо к “ремонту”, либо к “реконструкции”, либо к “модернизации”, может привести к необходимости, например, относить на увеличение первоначальной стоимости основного средства всей суммы затрат по проведенному восстановлению, хотя, скажем, лишь 50% этих затрат были связаны с улучшением исходных характеристик основного средства (в этом случае принцип осмотрительности явно не был бы соблюден).

В соответствии с ПБУ 6/01 производимая в ходе восстановления основного средства замена отдельных его частей, имеющих отличный от общего срок полезного использования, рассматривается как выбытие и приобретение самостоятельного инвентарного объекта.

Отдельным является вопрос о порядке учета затрат на демонтаж основных средств при их переносе на другое место эксплуатации.

Поскольку в результате демонтажа основные средства переходят в категорию оборудования к установке, указанные затраты следует признать связанными с ликвидацией “старых” основных средств, а не с подготовкой к эксплуатации основных средств на новом месте, то есть расходы на демонтаж не могут увеличивать первоначальную стоимость “новых” основных средств, а должны рассматриваться как расходы по ликвидации “старых” объектов основных средств.

Для целей налогообложения прибыли первоначальная стоимость основных средств также изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации и по иным аналогичным основаниям.[10]

Похожие работы

... в эксплуатацию в короткие сроки. Одним из лучших представителей сети сахарных заводов Воронежской области является закрытое акционерное общество «Перелешинский сахарный завод». За отчетный период предприятие достигло ряда высоких показателей своей работы: реконструкция и ремонт основного технологического оборудования позволили снизить потери в производстве до 0,52%, увеличить выход сахара до ...

... . Эффективность нематериальных активов будет повышаться, если темпы роста прибыли и выручки будут опережать темпы роста нематериальных активов [17, с.562]. 2. Учет и анализ основных средств и нематериальных активов на ооо "дальпромторгсервис" 2.1 Экономико-организационная характеристика ООО "ДальПромТоргСервис" Общество с ограниченной ответственностью "ДальПромТоргСервис" существует с ...

... с объектами основных средств, которые удерживаются для продажи, субъект должен представить непосредственно в самом бухгалтерском балансе отдельно от прочих обязательств. Задача анализа основных средств- проверка наличия, состояния, состава и изменения за отчетный период и выявление эффективности их использования. Основные средства многократно участвуют в процессе деятельности организации. Они ...

... объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Пример 4. Организация приобрела автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 400 000 км стоимостью 80 000 руб. В отчетном периоде пробег составил 5 000 км. ...

0 комментариев