Документальное оформление поступления и выбытия основных средств

Синтетический и аналитический учет движения основных средств

Организация учета основных средств в Сосновском райпо

Значение и задачи анализа основных фондов. Источники информации, используемые в анализе

Методика анализа основных фондов

Анализ динамики и структуры основных средств Сосновского райпо

Анализ эффективности использования основных фондов

Навигация

Организация учета основных средств в Сосновском райпо

Учет и анализ основных средств предприятия

88878

знаков

4

таблицы

3

изображения

2.4 Организация учета основных средств в Сосновском райпо

Особенности заполнения первичных документов по учету основных средств.

Рассмотрим на примере Сосновского райпо, как и какие первичные документы заполняются при учете хозяйственных операций при учете основных средств.

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляются типовыми формами первичной учетной документации.

Прием-передача объекта (ов) между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется общими документами:

· по форме № ОС-1 – для объекта основных средств (кроме зданий, сооружений);

· по форме № ОС-1а – для зданий, сооружений;

· по форме № ОС-1б – для групп объектов основных средств (кроме зданий, сооружений).

Эти документы утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному объекту.

Сосновское райпо, занимающийся торговой деятельностью, приобретает новую холодильную камеру «ОКА-102 Х» (год выпуска 2007). Стоимость оборудования 15000 рублей. Изготовитель поставляемого холодильного оборудоваания – ЗАО “Орбита”.

Полученная холодильная камера предназначено для использования взамен устаревшей модели, но пока замена не производилась , и приобретенная холодильная камера была передана на склад.

Холодильная камера была упакована в коробку. Оборудование поставлено комплектно, дефектов оборудования при наружном осмотре не было обнаружено.

В нашем примере холодильная камера сначала хранилось на складе. Приемка основного средства производилась 1 декабря 2008 года на складе Сосновского райпо. Заведующая складом Токарева О. В.

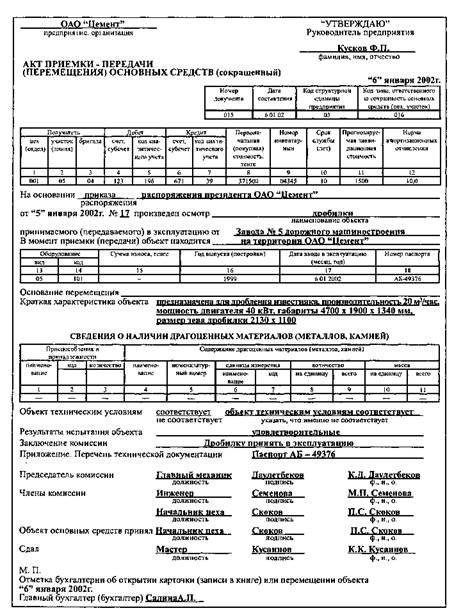

Рассмотрим заполнение акта формы № ОС-1 .

10 декабря 2008 года руководитель Сосновского райпо Чербаев Ю.М. приказом № 98 отдает распоряжение о передаче холодильной камеры «ОКА-102 Х» поступившей в организацию 1 декабря 2008 года в цех. 12 декабря машина зачислена в состав основных средств и введена в эксплуатацию в Магазине № 3 Сосновского райпо.

Данная холодильная камера была приобретена по цене 15000 руб.

Для ввода основного средства в эксплуатацию на основании приказа руководителя Сосновского райпо № 98 от 10 декабря 2008 года была создана комиссия в составе трех человек: главного инженера Сосновского райпо Тимофеева Р. Г. — председатель комиссии, члены комиссии: механика цеха Сосновского райпо Розова Н. И., главного бухгалтера Сосновского райпо Гребенниковой И.Б.

Комиссия произвела осмотр принимаемого в эксплуатацию основного средства, проверку его на соответствие техническим характеристикам. Отклонений обнаружено не было.

После этого составляется акт приема-передачи объекта основных средств (кроме зданий, сооружений) № 20 в двух экземплярах по форме № ОС-1.

Рассмотрим порядок заполнения тех строк и граф, которые могут вызвать вопросы.

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) утверждается руководителем организации-сдатчика и руководителем организации-получателя. Утверждение акта обоими руководителями производится в момент передачи объекта ОС от сдатчика к получателю при одновременном вводе его в эксплуатацию.

В нашем случае, поскольку после приобретения основное средство (холодильная камера) было передано в запас на склад организации-получателя (Сосновское райпо), а не в эксплуатацию, и лишь через несколько дней по письменному распоряжению руководителя Сосновского райпо было передано в эксплуатацию, то акт о приеме-передаче формы № ОС-1 утверждается одним руководителем и от лица сдатчика (склад №1 Сосновского райпо), и от лица получателя ( магазин №3 Сосновского райпо).

Аналогично заполнены строки “Организация-получатель” и “Организация-сдатчик”. В нашем примере – одна и та же организация, только разные передающее и получающее ОС структурные подразделения, наименования которых указаны в акте (склад №1 и магазин № 3 соответственно).

В графе “Дата принятия к бухгалтерскому учету” проставлена дата включения поступившего оборудования в состав собственных основных средств организации-получателя (Сосновское райпо), которая должна совпадать с датой составления акта о приеме (поступлении) объекта основных средств (кроме зданий, сооружений).

В нашем примере – 12 декабря 2008 года.

В графе “Дата списания с бухгалтерского учета” указывается дата выбытия основного средства.

В нашем случае мы ставим прочерк, поскольку эта графа будет заполнена по истечении срока полезного использования объекта ОС и при его списании с баланса Сосновского райпо.

В графе “по ОКОФ” записывается код, соответствующий данному виду объекта основных средств по ОКОФ (Общероссийскому классификатору основных фондов).

В нашем примере «14 2919610».

В графе “Инвентарный номер” указывается инвентарный номер объекта основных средств, который присваивается данному объекту комиссией при его поступлении в организацию и впоследствии, как правило не изменяется. О всех случаях изменения инвентарного номера должны быть сделаны отметки в инвентарной карточке.

Объект основных средств, поступивший в организацию по договору аренды, может учитываться арендатором по инвентарному номеру, присвоенному арендодателем.

В нашем примере присвоен инвентарный номер 88.

В графе “Заводской номер” проставляется заводской номер. Этот номер можно посмотреть:

· на самом основном средстве;

· в техническом паспорте оборудования;

· в акте приемки-передачи (например, при передаче в аренду от другой организации);

· в инвентарной карточке учета основного средства, если перемещение основного средства происходит внутри предприятия.

В нашем примере “899712”.

Графа “Государственная регистрация прав на недвижимость” заполняется на недвижимое имущество и в случаях сделок с ним.

В нашем примере данную графу мы не заполняем, поскольку холодильное оборудование не подпадает под понятие “недвижимое имущество”, определенное в Законе.

В строке “Место нахождения объекта в момент передачи” указывается организация, структурное подразделение организации, где находится основное средство в момент составления акта о приеме (поступлении).

В нашем примере: холодильная камера «ОКА-102 Х» при подписании акта была передана на склад №1 Сосновского райпо.

Форма № ОС-1 учитывает ситуацию, когда основное средство принадлежит нескольким фирмам. В справочном разделе нужно указать участников долевой собственности и их доли. При этом цифры в самом акте приема-передачи фирма указываются соразмерно ее доле в общей собственности.

В нашем примере холодильное оборудование приобретено одной организацией – Сосновское райпо - поэтому в строке “Участники долевой собственности” мы ставим прочерк.

Раздел 1 “Сведения о состоянии объекта основных средств на дату передачи” заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации. Если организация-получатель купила основное средство в розницу или создала его самостоятельно и для собственных нужд, ей заполнять этот раздел не надо.

В графе “Фактический срок эксплуатации (лет, месяцев)” обозначается общий срок фактического использования приобретенного основного средства у всех его бывших владельцев с момента первого ввода объекта ОС в эксплуатацию.

В графе “Сумма начисленной амортизации (износа)” указывается сумма начисленной амортизации (износа) с начала эксплуатации основного средства.

При заполнении графы “Срок полезного использования” проставляется срок полезного использования ОС, определенного при первичном принятии объекта основных средств к учету.

В графе “Сумма начисленной амортизации (износа), руб.” указывается сумма начисленных амортизационных отчислений за все время, которое основное средство находилось в эксплуатации.

Графа “Остаточная стоимость” предназначена для указания остаточной стоимости основного средства, которая при принятии к учету основного средства последней организацией-получателем будет принята за первоначальную. При этом под остаточной стоимостью подразумевается разница между первоначальной стоимостью основного средства и суммой ранее начисленной амортизации.

Графа “Стоимость приобретения (договорная стоимость), руб.” заполняется передающей основное средство организацией в случае, если стоимость основного средства по договору купли-продажи отличается от остаточной стоимости. Тогда организация-получатель при принятии объекта ОС к учету за первоначальную стоимость примет договорную.

В нашем случае Сосновским райпо приобретено новое основное средство – холодильная камера «ОКА-102 Х» в розницу. Поэтому раздел 1 не заполняется, указывается только год выпуска в соответствии с данными технической документации и дату ввода в эксплуатацию, которая соответствует дате заполняемого акта о приеме-передаче.

Раздел 2 “Сведения об объекте основных средств на дату принятия к бухгалтерскому учету” заполняет только получатель основного средства в своем экземпляре.

В графе “Первоначальная стоимость на дату принятия к бухгалтерскому учету, руб.” указывается:

· остаточная или договорная стоимость в случае, если основное средство ранее эксплуатировалось;

· стоимость по договору купли-продажи или стоимость приобретения в случае, если приобретается новое основное средство.

В нашем случае , первоначальная стоимость ОС, которая занесена в акт и принята к учету, составляет 15000 рублей.

В графе “Срок полезного использования” указывается период использования объекта основных средств, в течение которого использование данного объекта приносит экономические выгоды (доход) организации. Срок полезного использования определяется организацией, приобретающей основное средство, самостоятельно и в соответствии с Постановлением Правительства РФ 01.01.2002 г. № 1 “О Классификации основных средств, включаемых в амортизационные группы” по объектам основных средств, принятым к бухгалтерскому учету начиная с 1 января 2002 г.

В нашем случае срок полезного использования для холодильного оборудования , приобретенного Сосновским райпо составляет 85 месяцев (в соответствии с Постановлением Правительства № 1 “О Классификации основных средств, включаемых в амортизационные группы”относится в 5 амортизационную группу (код ОКОФ – 14 2919610), которая включает в себя имущество со сроком полезного использования свыше 7 лет до 10 лет включительно).

В графе “Способ начисления амортизации” нужно помимо нормы начисления амортизации указать и способ ее начисления.

Напомним, что в бухучете применяются четыре способа:

· линейный;

· уменьшаемого остатка;

· способ списания стоимости по сумме чисел лет срока полезного использования;

· способ списания стоимости пропорционально объему выпущенной продукции.

В нашем случае указан линейный способ начисления амортизации, при котором сумма амортизационных отчислений рассчитывается исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Норма амортизационных отчислений: 1,18 %

В разделе 3 “Краткая индивидуальная характеристика объекта основных средств”:

· указываются наименование приобретенных основных средств;

· их количество;

· при содержании драгоценных материалов в основном средств – их наименование, номенклатурный номер, единица измерения, количество и масса.

Приобретенное Сосновским райпо холодильная камера по документам не содержит драгоценных материалов, поэтому стоят прочерки в графах, характеризующих содержание драгоценных металлов. В строке “Другие характеристики” отражаются не указанные ранее отличительные характеристики вводимого в эксплуатацию объекта основных средств .

На третьей странице формы № ОС-1 записываются выводы комиссии, которые были сделаны в результате осмотра.

В акт также заносятся результаты испытаний объекта, если испытание объекта необходимо.

В строке «Заключение комиссии» указываются заключительные выводы комиссии о соответствии основного средства техническим требованиям.

В строке «Приложение. Перечень технической документации» необходимо указать прилагаемую документацию.

В нашем примере это «Технический паспорт № 006678», «Инструкция по эксплуатации».

Акт обязательно заверяется подписями председателя и членов комиссии. Обязательно проставлять не только подписи, но и расшифровки, а также должности членов комиссии.

Свои подписи на документе ставят обязательно материально ответственные лица: сдающий и принимающий основное средство.

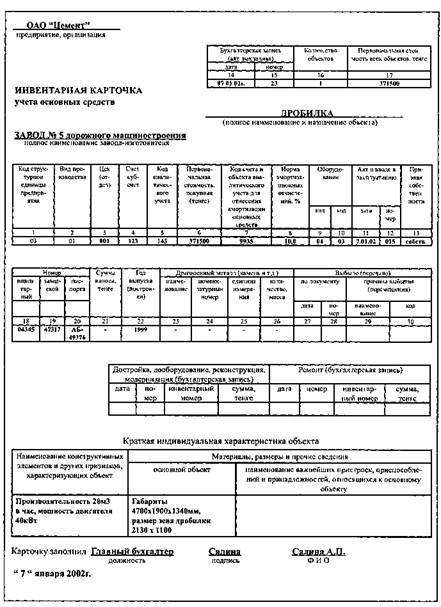

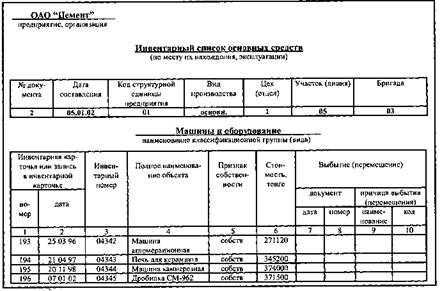

Основным регистром аналитического учета основных средств является инвентарная карточка учета основных средств (форма № ОС-6).

Данные из акта о приеме-передаче (поступлении) объекта основных средств переносятся в форму № ОС-6 Инвентарная карточка учета объекта основных средств.

В бухгалтерии предприятия на каждый объект основных средств, принятых к учету, ведется инвентарная карточка учета объекта основных средств (форма № ОС-6). Существует инвентарная карточка группового учета объектов основных средств (форма № ОС-6а). Для учета наличия объектов основных средств малых предприятий применяется инвентарная книга учета объектов основных средств (форма № ОС-6б).

Инвентарная карточка учета основных средств применяется в следующих случаях:

1) для учета отдельных объектов основных средств,

2) для группового учета однотипных объектов основных средств, поступивших в эксплуатацию в одном календарном месяце и имеющих одно и то же производственно-хозяйственное назначение, техническую характеристику и стоимость.

Инвентарные карточки могут группироваться в картотеке согласно Общероссийскому классификатору основных фондов (ОКОФ), а внутри разделов подразделов, классов и подклассов — по месту эксплуатации (по структурным подразделениям организации) .

Заполнение инвентарных карточек производится на основе:

· акта (накладной) приемки-передачи основных средств,

· технических паспортов,

· других документов по основным средствам, которыми оформляется их приобретение, сооружение, перемещение, дооборудование, реконструкция, модернизация, капитальный ремонт, списание.

Согласно п.10 Методических указаний по бухгалтерскому учету основных средств в инвентарных карточках должны быть приведены основные данные по объекту основных средств:

· срок полезного использования,

· способ начисления амортизации,

· освобождение от начисления амортизации (если имеет место),

· индивидуальные особенное объекта.

Инвентарные карточки, как правило, составляются в одном экземпляре и находятся в бухгалтерии предприятия.

Рассмотрим порядок заполнения инвентарной карточки на объект основных средств Сосновского райпо. Не будем подробно останавливаться на заполнении очевидных реквизитов. Остановимся на заполнении тех строк и граф, которые могут вызвать вопросы или которые заполняются по-разному в зависимости от ситуации.

Каждой карточке присваивается порядковый номер, который указывается в строке «Инвентарная карточка №». В нашем примере номер карточки «12».

В графе «Дата составления» указывается дата заполнения инвентарной карточки. В случае оформления карточки на вновь поступивший в организацию объект основных средств дата составления должна совпадать с датой заверения бухгалтером акта приемки-передачи, которым была оформлена операция зачисления объекта в состав основных средств. В случае открытия новой инвентарной карточки вместо старой в этой графе указывают дату составления новой карточки.

В нашем примере дата заполнения инвентарной карточки должна совпадать с датой подписания главным бухгалтером акта (накладной) приемки-передачи основных средств № 20. В графе «Дата составления» указана дата 12 декабря 2008 г.

В графе по “ОКОФ” записывается код, соответствующий данному виду объекта ОС по ОКОФ (Общероссийскому классификатору основных фондов).

В нашем случае “14 2919610”.

В графе “Номер амортизационной группы” указывается номер амортизационной группы, к которой отнесено данное ОС в соответствии с Постановлением №1. В нашем случае амортизационная группа 5.

В графе “Инвентарный номер” указывается инвентарный номер объекта ОС, который присваивается данному объекту комиссией при его поступлении в организацию и впоследствии, как правило не изменяется.

Объект основных средств, поступивших в организацию по договору аренды, может учитываться арендатором по инвентарному номеру, присвоенному арендодателем.

В нашем случае присвоен номер “88”.

В графе “Заводской номер” проставляется заводской номер. Этот номер можно посмотреть:

· на самом основном средстве;

· в техническом паспорте оборудования;

· в акте приемки – передачи (например, при передаче в аренду от другой организации);

· в инвентарной карточке учета ОС, если перемещение ОС происходит внутри предприятия.

В нашем случае “899712”.

В графе “Дата принятия к бухгалтерскому учету” занесена дата включения поступившего оборудования в состав собственных основных средств организации – получателя (Сосновское райпо), которая должна совпадать с датой составления акта приемки-передачи основных средств (кроме зданий, сооружений)

В нашем случае – 12 декабря 2008 года.

В графе “Дата списания с бухгалтерского учета” указывается дата выбытия ОС. В нашем случае стоит прочерк, поскольку эта графа будет заполнена по истечении срока полезного использования объекта ОС и при его списании с баланса Сосновского райпо.

Строки “Объект (серия, тип постройки или модель, марка)”, “Место нахождения объекта основных средств”, “Организация изготовитель” заполняются на основании технической документации или других документов, содержащих соответствующую информацию.

В строке “Объект (серия, тип постройки или модель, марка)” указывается «Холодильная камера ОКА-102 Х”.

В строке “Местонахождение объекта основных средств” указывается структурное подразделение, где находится ОС.

В нашем примере – Магазин № 3.

В строке “Организация изготовитель” указано ЗАО “Орбита”.

Далее по тексту документа следует семь разделов. Рассмотрим каждый из них по отдельности.

Раздел 1 “Сведения об объекте основных средств на дату передачи” заполняется на основании данных передающей стороны (организации – сдатчика), имеющих информационных характер для объектов ОС, бывших в эксплуатации. Если организация-получатель купила основное средство в розницу или создала его самостоятельно и для собственных нужд, ей заполнять этот раздел не надо.

В графе “Дата выпуска (постройки)” указывается год выпуска в соответствии с данными технической документации.

В графе “Документ о вводе в эксплуатацию” указывается номер и дата акта приемки-передачи объекта основных средств (ОС-1).

В графе “Фактический срок эксплуатации” обозначается общий срок фактического использования приобретенного ОС у его бывших владельцев с момента ввода объекта в эксплуатацию.

В графе “Сумма начисленной амортизации (износа)” указывается сумма начисленных амортизационных отчислений за все время, которое ОС находилось в эксплуатации.

При заполнении графы “Срок полезного использования” проставляется срок полезного использования ОС, определенного при первичном принятии объекта ОС к учету.

В графе “Остаточная стоимость” предназначена для указания остаточной стоимости ОС, которая при принятии к учету последней организацией – получателем будет принята за первоначальную. При этом под остаточной стоимостью подразумевается разница между первоначальной стоимостью ОС и суммой ранее начисленной амортизации.

В нашем случае Сосновским райпо приобретена новая холодильная камера в розницу. Поэтому не заполнены: раздел 1 «Сведения об объекте основных средств на дату передачи», раздел 3 “Переоценка”, раздел 4 “Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта ОС”, раздел 5 “Изменения первоначальной стоимости объекта ОС”, раздел 6 “Затраты на ремонт”.

Раздел 2 “Сведения об объекте основных средств на дату принятия к бухгалтерскому учету”.

В графе “Первоначальная стоимость на дату принятия к бухгалтерскому учету” указывается первоначальная стоимость основного средства, которая берется из раздела 2 графы 1 акта приемки-передачи основных средств, на основании которого заполняется инвентарная карточка.

В нашем случае указана первоначальная стоимость – 15000 рублей.

Значение для заполнения графы “Срок полезного использования” также берется из акта приемки-передачи (раздел 2, графа 2). В нашем примере – 85 месяцев.

В разделе 7 “Краткая индивидуальная характеристика объекта ОС” указываются:

· наименование основного средства;

· количество;

· при содержании драгоценных материалов (металлов, камней) указывается их наименование, номенклатурный номер, единица измерения, количество и масса.

Приобретенный Сосновским райпо объект основных средств (холодильная камера) по документам не содержит драгоценных металлов, поэтому в соответствующих графах ставим прочерки.

В графу 8 “Наименование конструктивных элементов и других признаков, характеризующих объект” заносятся основные признаки, характеризующие объект.

В нашем примере указаны в графе 8 основные характеристики холодильной камеры:

· система охлаждения статическая

· класс энергетической эффективности В;

· количество компрессоров 1.

Графа “Качественные и количественные характеристики (размеры, прочие сведения)” разделена на графы “Основной объект” и “Приспособления, принадлежности, пристроенные помещения и др.”.

В графу 9 “Основной объект” записываются характерные признаки основного объекта основных средств (материал, из которого изготовлен объект, его размеры и другие отличительные особенности). В нашем случае указаны размеры холодильной камеры - 167/60/66,5.

Графа “Приспособления, принадлежности, пристроенные помещения и др.”, в свою очередь, разделена на четыре графы. В качестве наименований граф вписывают важнейшие пристройки, приспособления и принадлежности, относящиеся к описываемому в инвентарной карточке основному объекту. (Например, для производственного здания (основного объекта) здесь могут быть указаны: вентиляционная камера, вентиляционная труба и т.д.). В перечисленные графы заносят основные характеристики указанных пристроек, приспособлений или принадлежностей: материал, из которого они сделаны, размеры и прочие характеристики.

Существенных отличительных признаков и отдельных приспособлений и принадлежностей в нашем случае нет, поэтому эти графы не заполнены.

После первого заполнения инвентарной карточки в строке “Лицо, ответственное за ведение инвентарной карточки” бухгалтер, заполнивший инвентарную карточку, указывает свою должность, ставит подпись, пишет фамилию и инициалы (расшифровку подписи).

В нашем случае это – главный бухгалтер Сосновского райпо Гребенникова И.Б.

Основные средства, непригодные к использованию, ремонт и восстановление которых нецелесообразны, а также морально устаревшие, в организациях ликвидируются и списываются.

Выбытие объекта или групп объектов основных средств в Сосновском райпо кроме автотранспортных, оформляется:

· актом о списании объекта основных средств (кроме автотранспортных средств) – форма № ОС-4;

· актом о списании групп объектов основных средств (кроме автотранспортных основных средств) – форма № ОС-4б.

· Списание грузового или легкового автомобиля, прицепа оформляется актом о списании автотранспортных средств (форма № ОС-4а).

Для акта на списание основных средств, в Сосновском райпо предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 21 января 2003 г. № 7.

Применяется для оформления полного или частичного списания основных средств (кроме автотранспортных средств).

Рассмотрим заполнение акта формы № ОС-4 .

19 октября 2008 года руководитель Сосновского райпо Чербаев Ю.М. приказом № 77 отдает распоряжение о списании вследствие поломки принтера HP LaserJet P 1000 Series.

Первоначальная стоимость принтера – 12500 руб. На момент списания на принтер была начислена амортизация в сумме 10000 руб.

Для списания основного средства на основании приказа руководителя Сосновского райпо № 77 от 19 октября 2008 года была создана комиссия в составе трех человек: главного инженера Сосновского райпо Тимофеева Р. Г. — председатель комиссии, члены комиссии: главного бухгалтера Сосновского райпо Гребенниковой И.Б., технического директора Новикова С.П.

После этого составляется акт списания объекта основных средств (кроме автотранспортных средств) № 14 в двух экземплярах по форме № ОС-4.

Рассмотрим порядок заполнения тех строк и граф, которые могут вызвать вопросы.

Акт о списании объекта основных средств (кроме автотранспортный средств) утверждается руководителем организации .

В нашем случае акт утвержден руководителем Сосновского райпо- Чербаевым Ю.М.

В графе “Дата списания с бухгалтерского учета” указывается дата выбытия основного средства из состава собственных основных средств организации (Сосновское райпо), которая должна совпадать с датой составления акта о списании объекта основных средств (кроме автотранспортных средств).

В нашем примере – 20 октября 2008 года.

В строке “Причина списания” указывается причина списания основного средства с баланса организации, в нашем случае- вследствие поломки принтер неисправен.

Раздел 1 “Сведения о состоянии объекта основных средств на дату списания” заполняется на основании данных организации, где эксплуатировалось основное средство.

В графе «Наименование объекта основных средств» указывается наименование основного средства, в нашем случае- принтер HP LaserJet P 1000 Series.

В графе “Инвентарный номер” указывается инвентарный номер объекта ОС, который присваивается данному объекту комиссией при его поступлении в организацию и впоследствии, как правило не изменяется.

В нашем случае присвоен номер “65”.

В графе “Заводской номер” проставляется заводской номер. Этот номер можно посмотреть:

· на самом основном средстве;

· в техническом паспорте оборудования;

· в акте приемки – передачи (например, при передаче в аренду от другой организации);

· в инвентарной карточке учета ОС.

В нашем случае “СВ 90901”.

В графе «Дата выпуска (постройки)» указывается дата выпуска в соответствии с данными технической документации, в нашем случае- 2004 год.

В графе “Дата принятия к бухгалтерскому учету” проставляем дату включения поступившего оборудования в состав собственных основных средств Сосновского райпо, которая должна совпадать с датой составления акта о приеме (поступлении) объекта основных средств (кроме зданий, сооружений).

В нашем случае- 14.10.2004 г.

В графе “Фактический срок эксплуатации” обозначается общий срок фактического использования списанного основного средства с момента ввода объекта ОС в эксплуатацию.

В нашем случае- 48 месяцев.

В графе “Первоначальная стоимость на момент принятия к бухгалтерскому учету или восстановительная стоимость, руб.” указывается первоначальная стоимость на момент принятия к бухгалтерскому учету.

В нашем случае, первоначальная стоимость ОС, которая занесена в акт составляет 12500 рублей.

В графе “Сумма начисленной амортизации (износа), руб” отражают сумму амортизации, начисленной по объекту основных средств на момент его выбытия.

В нашем случае- на момент списания на принтер была начислена амортизация в сумме 10000 руб.

Графа “Остаточная стоимость” предназначена для указания остаточной стоимости основного средства. При этом под остаточной стоимостью подразумевается разница между первоначальной стоимостью основного средства и суммой ранее начисленной амортизации.

В нашем случае указана остаточная стоимость основного средства- 2500 руб.

В разделе 2 “Краткая индивидуальная характеристика объекта основных средств” указывается:

· указываются наименование списываемых основных средств;

· их количество;

· при содержании драгоценных материалов в основном средстве – их наименование, номенклатурный номер, единица измерения, количество и масса.

Списанный Сосновским райпо объект основных средств (принтер HP LaserJet P 1000 Series.) по документам не содержит драгоценных материалов, поэтому стоят прочерки в графах, характеризующих содержание драгоценных металлов.

В строке «Заключение комиссии» указываются заключительные выводы комиссии о состоянии объекта основного средства.

В нашем случае в результате осмотра указанного в настоящем акте объекта основных средств с комплектацией установлено: принтер HP LaserJet P 1000 Series, заводской номер СВ90901, 2004 года выпуска, по своему техническому состоянию к дальнейшей эксплуатации не пригоден, ремонт экономически нецелесообразен, комиссия ходатайствует о списании принтера по техническому состоянию.

В строке «Перечень прилагаемых документов» необходимо указать прилагаемую документацию.

В нашем примере это «Технический паспорт № 009367», «Инструкция по эксплуатации принтера HP LaserJet P 1000 Series».

Акт обязательно заверяется подписями председателя и членов комиссии. Обязательно проставлять не только подписи, но и расшифровки, а также должности членов комиссии.

Затраты по списанию, а также стоимость поступивших материальных ценностей после сноса и разборки зданий, сооружений, демонтажа оборудования и т.п. отражаются в разделе 3 "Сведения о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания"

Графа «Затраты на демонтаж» в свою очередь разделена на 5 граф ( вид работ; документ, дата, номер; сумма, руб.; корреспонденция счетов (дебет, кредит). В этих графах указывают затраты , связанные со списанием основных средств.

В нашем примере затрат в связи со списанием объекта основного средства (принтера HP LaserJet P 1000 Series.) не было, поэтому в графах 1-5 стоят прочерки.

В графе «Поступило от списания» указывают наименование, номенклатурные номера, количество и стоимость материальных ценностей, оставшихся после списания объекта основного средства. В нашем примере материальных ценностей нет.

В графе «Результаты списания», в нашем случае указан результат от списания принтера HP LaserJet P 1000 Series - убыток в сумме 2500 руб. Выручки от реализации нет.

Бухгалтерией организации на основании оформленного акта на списание основных средств результаты списания вносятся в инвентарную карточку (книгу учета объекта, объектов и группового учета объектов основных средств) формы ОС-6 и ОС-6а (инвентарную книгу формы ОС-6б).

В нашем случае инвентарная карточка № 20 закрыта.

Акт подписывает главный бухгалтер- в нашем случае это – главный бухгалтер Сосновского райпо Гребенникова И.Б.

Раздел III Анализ основных средств предприятия

Похожие работы

... с объектами основных средств, которые удерживаются для продажи, субъект должен представить непосредственно в самом бухгалтерском балансе отдельно от прочих обязательств. Задача анализа основных средств- проверка наличия, состояния, состава и изменения за отчетный период и выявление эффективности их использования. Основные средства многократно участвуют в процессе деятельности организации. Они ...

... в эксплуатацию в короткие сроки. Одним из лучших представителей сети сахарных заводов Воронежской области является закрытое акционерное общество «Перелешинский сахарный завод». За отчетный период предприятие достигло ряда высоких показателей своей работы: реконструкция и ремонт основного технологического оборудования позволили снизить потери в производстве до 0,52%, увеличить выход сахара до ...

... ) и интенсивная ( по мощности ) загрузка предприятия. Рассчитываются такие показатели,как фондовооруженность, отражающая обеспеченность основными средствами предприятия. Также рассматривается степень использования площадей предприятия. После проведения анализа определяются пути и резервы повышения эффективности использования основных фондов. РАЗДЕЛ 3.ОБОБЩЕНИЕ РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ...

... стоимость объектов основных средств превышает текущие рыночные цены. 3. Анализ и пути повышения эффективности использования основных средств предприятия ООО «Империя Мебели» 3.1 Анализ обеспеченности предприятия основными средствами производства Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами ...

0 комментариев