Навигация

Учет ремонта основных средств

97694

знака

9

таблиц

7

изображений

3. Учет ремонта основных средств

Последующие затраты по основным средствам, направленные на улучшение состояния данного объекта для продления срока его полезной службы и/или повышения производительности сверх первоначальных рассчитанных нормативных показателей, приводящие к увеличению будущих экономических выгод, увеличивают их балансовую стоимость. Например, модификация, включая повышение его мощности, усовершенствование деталей машин для достижения значительного улучшения качества продукции, внедрение новых производственных процессов, позволяющих значительно сократить ранее оцененные операционные затраты. Все прочие последующие затраты признаются расходами отчетного периода, в котором они были понесены.

Затраты на ремонт и эксплуатацию основных средств, производимые в целях сохранения и поддержания технического состояния объекта первоначальную стоимость не увеличивают, а признаются как текущие расходы в момент их возникновения. Затраты на ремонт и восстановление основных средств, являющиеся следствием аварий и порчи актива в результате неправильной эксплуатации, относятся к убыткам.

Компоненты основных средств учитываются как отдельные активы, потому что они имеют иной срок полезного использования, чем основные средства, к которым они относятся. Таким образом, если удовлетворяются критерии признания основных средств, то затраты, понесенные при замене или обновлении компонента основных средств, учитываются как приобретение отдельного актива, а замененный актив списывается.

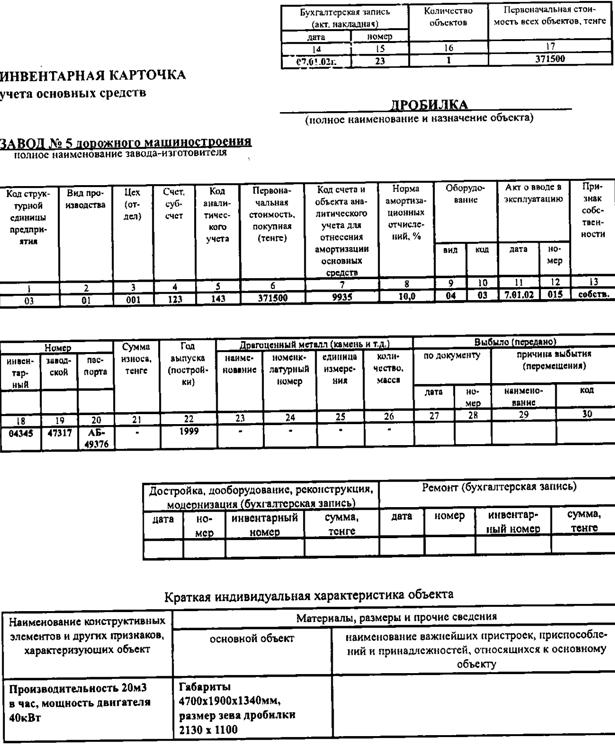

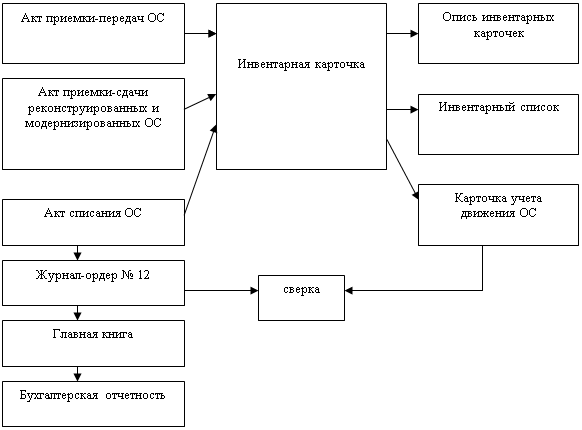

Инвентарная карточка учета основных средств ведется в бухгалтерской службе на каждый объект основных средств. Форма заполняется в одном экземпляре на основании документов на зачисление объекта основных средств, его перемещение, дооборудования, реконструкции, модернизации, по капитальному ремонту и списанию. Инвентарная карточка содержит основные качественные и количественные показатели объекта основных средств, а также относящиеся к нему важнейшие пристройки, приспособления.

Инвентарные номера присваиваются объектам основных средств по мере их поступления по порядково-серийной системе.

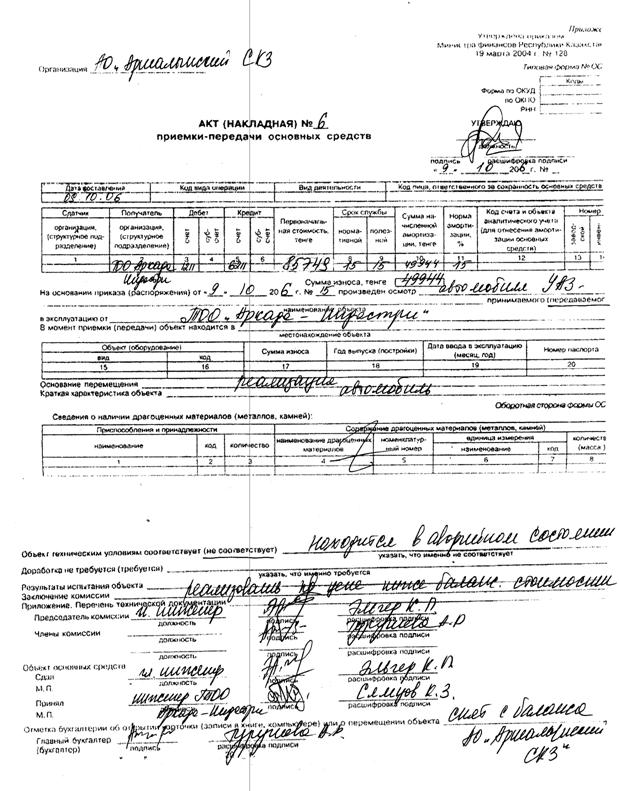

Для учета ввода объектов основных средств в эксплуатацию за исключением тех случаев, когда ввод объектов в действие должен в соответствии с действующим законодательством оформляться в особом порядке, а также для исключения из состава основных средств при передаче, продаже другой организации, применяется акт приемки – передачи основных средств. Акт составляется в двух экземплярах на каждый отдельный объект или компонент объекта. Оформленный акт с приложенной технической документацией передается в бухгалтерскую службу, подписывается главным бухгалтером и утверждается индивидуальным предпринимателем или руководителем организации или лицами, на это уполномоченными.

Для учета ввода группы (компонентов) объектов основных средств в эксплуатацию за исключением тех случаев, когда ввод объектов в действие должен в соответствии с действующим законодательством оформляться в особом порядке, а также для исключения из состава основных средств при передаче, продаже другой организации применяется акт приемки – передачи групп объектов основных средств.

Для оформления внутреннего перемещения объекта или группы объектов основных средств из одного структурного подразделения организации в другое, для оформления передачи объекта или группы объектов основных средств со склада (из запаса) в эксплуатацию применяется накладная на внутреннее перемещение основных средств. Накладная выписывается в двух экземплярах работником структурного подразделения организации-сдатчика. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерскую службу, второй структурному подразделению организации-сдатчика.

Для оформления приемки-передачи основных средств (компонентов основных средств) из ремонта, реконструкции (модернизации) применяется акт приемки – передачи отремонтированных, реконструированных (модернизированных) основных средств. Акт, подписанный материально ответственным работником индивидуального предпринимателя или организации – заказчика, на прием основных средств, и представителем организации исполнителя производившей ремонт, реконструкцию (модернизацию), составляется в двух экземплярах. В технический паспорт соответствующего основного средства должны быть внесены необходимые изменения в характеристику объекта, связанные с капитальным ремонтом, реконструкцией (модернизацией). Акт подписывается главным бухгалтером (бухгалтером) и утверждается индивидуальным предпринимателем или руководителем организации – заказчика.

Для оформления полного или частичного (выбытия) списания объектов основных средств (кроме автотранспортных средств) применяется акт на выбытие (списание) основных средств. Акт составляется в двух экземплярах, подписывается членами комиссии и утверждается индивидуальным предпринимателем или руководителем организации или лицом, на это уполномоченным. Первый экземпляр акта передается в бухгалтерскую службу для снятия основных средств с учета, второй - остается у лица, ответственного за сохранность данного объекта и является основанием для сдачи на склад и реализации оставшихся в результате списания запчастей, материалов, металлолома и т. п.

Акт на списание автотранспортных средств применяется для оформления списания автотранспорта. Акт составляется в двух экземплярах комиссией, назначенной приказом индивидуального предпринимателя или руководителя организации, утверждается индивидуальным предпринимателем или руководителем организации или лицом, на это уполномоченным. Первый экземпляр акта, с документом, подтверждающим снятие с учета в органах дорожной полиции передается в бухгалтерскую службу, второй экземпляр акта остается у лица, ответственного за сохранность автотранспортных средств, и является основанием для сдачи на склад и реализации запасов и металлолома, оставшихся в результате списания.

Для учета арендованных объектов основных средств применяется карточка учета арендованных (долгосрочно-арендованных) основных средств.

Для пообъектного учета объектов основных средств в местах их нахождения (эксплуатации) по материально ответственным лицам применяется инвентарный список основных средств (по месту их нахождения, эксплуатации). Данные пообъектного учета основных средств по месту нахождения (эксплуатации) должны быть тождественны записям в инвентарных карточках учета, ведущихся в бухгалтерской службе.

Для оформления поступившего на склад оборудования для установки применяется акт о приеме (поступлении) оборудования. Акт составляется в двух экземплярах и подписывается приемной комиссией.

При передаче оборудования монтажным организациям оформляется акт о приемке-передачи оборудования в монтаж. При осуществлении монтажных работ подрядным способом создается приемная комиссия, в состав которой входят представитель организации, осуществлявшей доставку оборудования, также представитель подрядной монтажной организации. В этом случае отдельный акт на передачу оборудования в монтаж не составляется. В получении оборудования на ответственное хранение уполномоченный представитель монтажной организации расписывается в акте, и ему передается копия акта.

При обнаружении дефектов в процессе ревизии, монтажа или испытания оборудования применяется акт о выявленных дефектах оборудования.

В процессе эксплуатации основных средств, не зависимо от их назначения в процессе производства, постоянно изнашиваются. Для поддержания в рабочем состоянии они требуют ремонта.

По характеру и объему ремонтных работ различают следующие виды ремонтов:

1) Текущий ремонт – рассматривается с двух позиций: периодичности проведения, характера работ. По периодичности текущий ремонт производится в пределах 1 года. Характер работ предусматривает текущую профилактику объекта, связанную со сменой отдельных узлов.

2) Средний ремонт по сложности и периодичности проведения (более 1 года) приближается к капитальному и связан с необходимостью восстановления или замены отдельных деталей путем частичной разборки объекта.

3) Капитальный ремонт является продолжительным по времени (более 1 года). Связан с полной разборкой ремонтируемого объекта. Такой ремонт чаще производится специализированными подрядными организациями.

Все три вида ремонта имеют систему планово – предупредительного ремонта.

Отнесение ремонтных работ к соответствующему виду подтверждается необходимыми документами: сметной документацией; договором на проведение ремонта; внутренними распорядительными документами; приказом руководителя. Наличие их подтверждает обоснованность включения расходов на ремонт в состав производственных издержек.

Ремонты основных средств могут осуществляться хозяйственным способом, то есть силами самой организации, или подрядным способом (силами сторонних организаций).

Если капитальный ремонт выполняется хозяйственным способом, то на основании ведомости дефектов в отделе главного механика выписывают наряды-заказы.

Расходы по ремонту основных средств относят на затраты продукции того периода, в котором они возникли.

Фактические расходы, связанные с проведением или оплатой работ по ремонту объектов основных фондов, организации могут относить прямо на счета издержек производства и обращения с кредита соответствующих материальных, денежных, расчётных счетов (счета «Материалы», «Расчёт с персоналом по оплате труда»). На счетах издержек производства и обращения расходы по ремонту основных средств будут отражаться по соответствующим элементам затрат (материальные затраты, расходы на оплату труда и др.).

Организации могут создавать ремонтный фонд для накапливания средств на осуществление ремонтных работ. Для учёта ремонтного фонда целесообразно открывать субсчёт «Ремонтный фонд» по пассивному счёту «Резервы предстоящий расходов». Отчисления в ремонтный фонд должны производиться на основе плановой сметы затрат на все виды ремонта.

Отчисления в ремонтный фонд оформляются следующей бухгалтерской записью:

Дебет счёта «Общепроизводственные расходы»(и других счетов производственных затрат)

Кредит счёта «Резервы предстоящих расходов».

При образовании ремонтного фонда операции по учёту ремонта основных средств, осуществляемого хозяйственным способом, отражают, как правило, предварительно на активном синтетическом счёте «Вспомогательные производства». По дебету этого счёта учитывают фактические затраты по проведённому капитальному и текущему ремонтам, а с кредита фактическую себестоимость ремонтных работ списывают за счёт ремонтного фонда.

Приёмка отремонтированного объекта из капитального ремонта в ТОО оформляется актом приёмки-сдачи отремонтированных, реконструированных и модернизированных объектов. По поступлении акта в бухгалтерию в инвентарной карточке делают отметку о произведённых работах. Кроме того, акт о приёмке-сдаче служит основанием для списания фактической себестоимости капитального ремонта.

Списания фактической себестоимости ремонта, осуществлённого хозяйственным способом, оформляют следующей записью:

Дебет счёта «Резервы предстоящих расходов»

Кредит счёта «Вспомогательные производства».

На капитальный ремонт, осуществляемый подрядным способом, организация заключает договор с подрядчиком. Приёмка законченного капитального ремонта оформляется актом приёмки-сдачи. Законченные капитальные работы оплачиваются подрядчику из расчёта сметной стоимости их фактического объёма. На стоимость законченных капитальных работ подрядчики представляют заказчику счета, акцепт которых оформляется следующей записью:

Дебет счёта «Резервы предстоящих расходов»,

субсчёт «Ремонтный фонд»

Кредит счёта «Расчёты с поставщиками и подрядчиками».

Затраты по капитальному ремонту, осуществляемому подрядным способом, могут быть списаны с кредита счёта в дебет счетов издержек производства и обращения.

Оплата счетов производится с расчётного или другого счёта и оформляется следующей бухгалтерской записью:

Дебет счёта «Расчёты с поставщиками и подрядчиками»

Кредит счёта «Расчётный счёт» или других счетов.

По окончанию отчётного года затраты на ремонт основных средств должны быть списаны на издержки производства или обращения в сумме фактически произведённых затрат.

В связи с этим сумму резерва, превышающую фактически произведённые затраты на ремонт, по окончанию года сторнируют. При недостатке ремонтного фонда не величину недостатка составляют либо дополнительную проводку по начислениям в ремонтный фонд, либо списывают указанную величину на издержки производства или обращения.

На конец 2004 года в ТОО производились реконструктивные работы здания на сумму 347 тыс.т., на конец 2005 года эта сумма уменьшилась до 151 тыс.т.

Похожие работы

... за данный месяц группируют по классификационным видам основных средств, суммируют обороты по поступлению и выбытию по каждому виду и записывают в карточку учета движения основных средств. Необходимо проверять правильность оценки основных средств, поскольку неправильная оценка может не только исказить общую картину, но и вызвать: - неточное исчисление амортизации; - искажение сумм исчисляемых ...

... на АО «KEGOC» риск необнаружения составил 0,33%. Следующим шагом аудитора на этапе планирования было определение ключевых по значимости областей проверки и составление аудиторской программы по проверке учета движения основных средств на предприятии АО «KEGOC». Также в программе аудита указываются следующие основные положения: - цель аудита; - основные участки работы предприятия и объекты ...

... следует проводить в несколько этапов: анализ состава и динамики основных средств; анализ структурных сдвигов в составе основных средств; анализ обеспеченности производства основными средствами; анализ движения основных средств; анализ эффективности использования основных средств. Анализ обычно начинается с изучения объема основных средств, их динамики и структуры. Под структурой основных ...

... убытков. Следовательно, предварительно должен быть решен вопрос о нецелесообразности организации, выполнения услуг в таком объеме. 3. Проектные предложения по снижению затрат на производство продукции ОАО "Промтехмонтаж" 3.1 Предложения по увеличения эффективности использования производственных ресурсов Итак, в предыдущей главе мы уже отметили резкое улучшение состояния предприятия за ...

0 комментариев