Навигация

Анализ использования основных средств

97694

знака

9

таблиц

7

изображений

4. Анализ использования основных средств

В финансовой отчетности субъектом должны раскрываться следующая информация для каждого класса основных средств:

1) базы измерений, используемые для определения валовой балансовой стоимости;

2) используемые методы начисления амортизации;

3) применяемые сроки полезного использования или нормы амортизации;

4) валовую балансовую стоимость и накопленную амортизацию (в совокупности с накопленными убытками от обесценения) на начало и конец периода; и

5) выверку балансовой стоимости на начало и конец периода, показывающую:

поступления;

выбытия активов, включая выбытия активов, классифицированных как активы, удерживаемые для продажи или включенных в группы на выбытие, классифицированную как удерживаемую для продажи;

приобретения вследствие объединения бизнеса;

убытки от обесценения признанные или восстановленные в прибыли или убытке;

амортизация;

чистые курсовые разницы, возникающие при переводе финансовой отчетности из функциональной валюты в валюту представления отчетности, включая перевод зарубежной деятельности в валюту представления отчетности отчитывающегося предприятия;

прочие изменения.

Субъект также должен раскрывать:

1) наличие и суммы ограничений на права собственности и на объекты основных средств, переданных в залог в качестве обеспечения обязательств;

2) сумму договорных обязательств по приобретению основных средств; и

3) сумму компенсации от третьих сторон по объектам основных средств, которые обесценились, были утрачены или отданы, включенная в прибыль или убыток, если она не раскрыта отдельно в самом отчете о прибылях и убытках.

Объекты основных средств, которые удерживаются для продажи, субъект должен представить непосредственно в самом бухгалтерском балансе отдельно от прочих активов. Обязательства, связанные с объектами основных средств, которые удерживаются для продажи, субъект должен представить непосредственно в самом бухгалтерском балансе отдельно от прочих обязательств.

Задача анализа основных средств- проверка наличия, состояния, состава и изменения за отчетный период и выявление эффективности их использования.

Основные средства многократно участвуют в процессе деятельности организации. Они изнашиваются и постепенно переносят свою стоимость на производимые товары по частям в виде амортизационных отчислений.

В их состав входят:

1) Здания магазинов;

2) Склады;

3) Оборудование: весоизмерительные приборы, холодильное оборудование, кассовые аппараты, компьютеры;

4) Транспортные средства

5) Инвентарь.

Основные средства можно подразделить на активную и пассивную части.

К активной части относят такие виды, которые оказывают влияние на производительность труда и эффективность торговой деятельности. Они характеризуют технический уровень предприятия и должны составлять в торговле более 20 %.

К пассивной части относят здания, сооружения, которые способствуют повышению качества торгового обслуживания. Они должны составлять в торговле 70% – 80%.

Основные средства оцениваются в денежном выражении.

Различают первоначальную, восстановительную, остаточную стоимости.

Первоначальная стоимость формируется из цены приобретения и затрат в момент приема в эксплуатацию.

С течением времени цены на основные фонды меняются, поэтому одни и те же виды основных фондов в разные годы приобретения будут учитываться по разным ценам. Чтобы избежать этого, периодически производят переоценку основных фондов. После переоценки дальнейший учет всех основных фондов производят по восстановительной стоимости, Восстановительная стоимость – это стоимость основных средств с учетом переоценки.

Остаточная стоимость – это первоначальная стоимость за минусом суммы износа.

Необходимо различать физический и моральный износ основных фондов.

Физический износ основных фондов предполагает материальный износ машин, оборудования, зданий, в результате чего частично теряется их первоначальная стоимость, и ухудшаются технические характеристики.

Моральный износ основных фондов означает потерю ими потребительной стоимости под влиянием технического прогресса.

Анализ наличия основных средств, числящихся на балансе ТОО можно произвести в таблице.

| Таблица 2 "Анализ наличия основных средств в ТОО за 2004 - 2005 год" | ||||||||||||

| Показатели | На начало 2004 г. | На конец 2004/ начало 2005 г. | На конец 2005г. | Начало 2005г.к началу 2004г. | Конец 2005г.к концу 2004г. | |||||||

| Темп рос- та, % | Изменения +,- | Темп рос- та, % | Изменения +,- | |||||||||

| Сум ма, т.Т. | Уд. вес,% | Сум- ма, т.т. | Уд. вес,% | Сум- ма, т.т. | Уд. вес,% | Сум-ма, т.т. | Уд. вес,% | Сум-ма, т.т. | Уд. вес,% | |||

| 1.Основные средства | 2233 | 83,1 | 3155 | 90,1 | 3388 | 95,7 | 141,3 | 922 | 7 | 107,4 | 233 | 5,6 |

| 2.в т.ч. незавер- шенное строительство | 455 | 16,9 | 347 | 9,9 | 151 | 4,3 | 76,3 | -108 | -7 | 43,5 | -196 | -5,6 |

| Итого внеоборотных активов | 2688 | 100 | 3502 | 100 | 3539 | 100 | 130,3 | 814 | - | 101,1 | 37 | - |

Производимые расчеты:

1. Удельный вес основных средств на начало 2004г. во внеоборотных активах: 2233 / 2688 * 100% = 83,1%

2. Удельный вес основных средств на конец 2005г.во внеоборотных активах:

3388 / 3539 * 100% = 95,7%

3. Темп роста основных средств на конец 2004г. – начало 2005г.:

3155 /2233 * 100% = 141,3%

4. Темп роста основных средств на конец 2005 г.:

3388 / 3155 * 100% = 107,4%

5. Изменение суммы основных средств на конец 2004г. – начало 2005г.:

3155 – 2233 = 922 тыс. тб.

6. Изменение суммы основных средств на конец 2005 г.

3388 – 3155 = 233 тыс.т.

7. Изменение удельного веса основных средств на конец 2004г. – начало 2005г.:

90,1% - 83,1% = 7,0%

8. Изменение удельного веса основных средств на конец 2005 года:

95,7% - 90,1% = 5,6%

Вывод: проанализировав наличие основных средств в ТОО за 2004 – 2005 гг., выявили, что на начало 2005г. по сравнению с началом 2004г. сумма основных средств увеличилась на 922 тыс. т., рост составил 41,3%. Удельный вес во внеоборотных активах увеличился на 7% и составил 90,1%. Сумма незавершенного строительства за этот период снизилась на 108 тыс. т. и составила 347 тыс. т., снижение составило 23,7%. Удельный вес незавершенного строительства во внеоборотных активах снизился на 7%. Сумма внеоборотных активов увеличилась с 2688 тыс. т. до 3502 тыс. т., рост составил 30,3%. На конец 2005 года по сравнению с концом 2004 года сумма основных средств во внеоборотных активах увеличилась на 233 тыс. т. и составила 3388 тыс. т., рост составил 7,4%. Удельный вес основных средств во внеоборотных активах также увеличился до 95,7%. Изменение составило 5,6%. Сумма незавершенного строительства снизилась на 196 тыс. т. и составила 151 тыс.т., снижение составило 56,5%. Удельный вес незавершенного строительства во внеоборотных активах также снизился на 5,6% и составил 4,3%. Сумма внеоборотных активов увеличилась на 37 тыс. т. и составила 3539 тыс. т., рост составил 1,1%. Увеличение суммы внеоборотных активов за исследуемый период вызвано увеличением суммы основных средств. Рост основных средств оценивается положительно, т.к. предприятие увеличивает базу имеющихся основных средств, вводит в эксплуатацию новые, заменяет устаревшие и износившиеся основные средства.

Заключение

Бухгалтерский учет сегодня занимает одно из главных мест в системе управления. Он отражает реальные процессы производства, обращения, распределения и потребления, характеризует финансовое состояние предприятия и служит основой для принятия управленческих решений. В Республике Казахстан бухгалтерский учет[7] строится на основе общих принципов и положений, закрепленных в Стандартах бухгалтерского учета и Генеральном плане счетов бухгалтерского учета финансово-хозяйственной деятельности субъектов, позволяющих организовать учет так, чтобы он соответствовал специфике, формам организации, структуре деятельности и всем требованиям, предъявляемым пользователями к получаемой информации.

От того, насколько рационально будет организован учет и верно выбраны его способы и методы, зависит финансовое положение организации.

Бухгалтерский учет приобретения и выбытия основных средств — очень важное направление бухгалтерского учета вообще. Получение достоверной информации предприятия обретает первостепенную важность именно сейчас, на этапе развития рыночных отношений.

В настоящее время предприятия получают возможность проявления инициативы в области постановки и ведения бухгалтерского учета, что требует от бухгалтеров некоторых творческих способностей и много знаний для оптимизации учета.

Процесс производства – основной в хозяйственной деятельности предприятия, а значит, и учет затрат на производство – ответственный участок работы бухгалтерии. Цель производства – изготовление продукции, удовлетворяющей потребности общества в средствах производства и предметах потребления.

Также одной из важных задач является поиск путей совершенствования бухгалтерского учета приобретения и выбытия основных средств.

В финансовой отчетности хозяйствующего субъекта необходимо раскрывать следующую информацию: первоначальная стоимость по каждому виду основных средств на начало и конец отчетного периода с учетом их движения; ввод; выбытие; изменение первоначальной стоимости, причины изменений; используемый метод начисления амортизации; сумма накопленной амортизации на начало и конец отчетного периода; в случаях проведения переоценки: текущая стоимость каждого вида основных средств на начало и конец отчетного периода; основание и периодичность проведения переоценки; дата проведения переоценки; метод проведения переоценки; кем дана экспертная оценка.

Кроме того, для пользователей финансовой отчетности также необходимо раскрывать информацию на конец отчетного периода о: первоначальной или текущей стоимости временно не используемых основных средств; первоначальной или текущей стоимости основных средств, находящихся в эксплуатации, по которым полностью начислена амортизация; наличии и ограничении по праву собственности на основные средства, отданные в залог в качестве гарантии за обязательства; непогашенных обязательствах по приобретению основных средств; стоимости незавершенного строительства на конец отчетного периода; стоимости отдельных видов основных средств на конец отчетного периода, выбывших из эксплуатации, но числящихся в составе основных средств, с целью дальнейшей их реализации; учетной политике, связанной с затратами на восстановление основных средств.

Учёт основных средств – очень важное направления в бухгалтерском учёте. Получение достоверной информации об имуществе предприятия обретает первостепенную важность именно сейчас, на этапе становления и развития рыночных отношений, поскольку именно основные фонды являются основой хозяйственной деятельности любой организации.

В настоящее время предприятия получают возможность проявления инициативы в области постановки и ведения бухгалтерского учёта основных средств, что требует от бухгалтеров больших знаний для оптимизации учёта. Сегодня появляется всё больше и больше фирм, занимающихся разработкой и распространением интегрированных программ автоматизации бухгалтерского учёта в целом, и основных средств в частности, что позволяет избавиться от многих трудностей учёта основных средств.

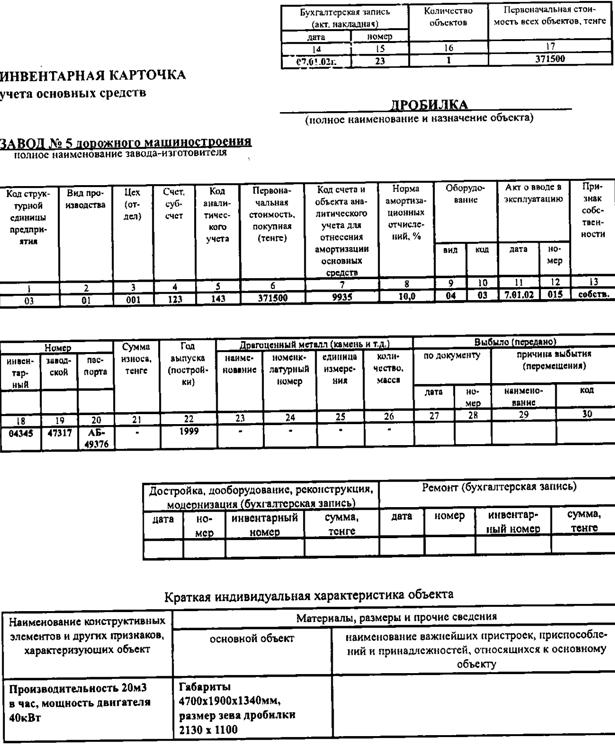

Автоматизация учета основных средств отличается тем, что здесь наблюдается стабильность информации. Для автоматизации учета основных средств применяются коды:

1) синтетических счетов и субсчетов аналитического учета;

2) структурных подразделений предприятия;

3) инвентарных объектов;

4) норм амортизационных отчислений;

5) бухгалтерских операций и др.

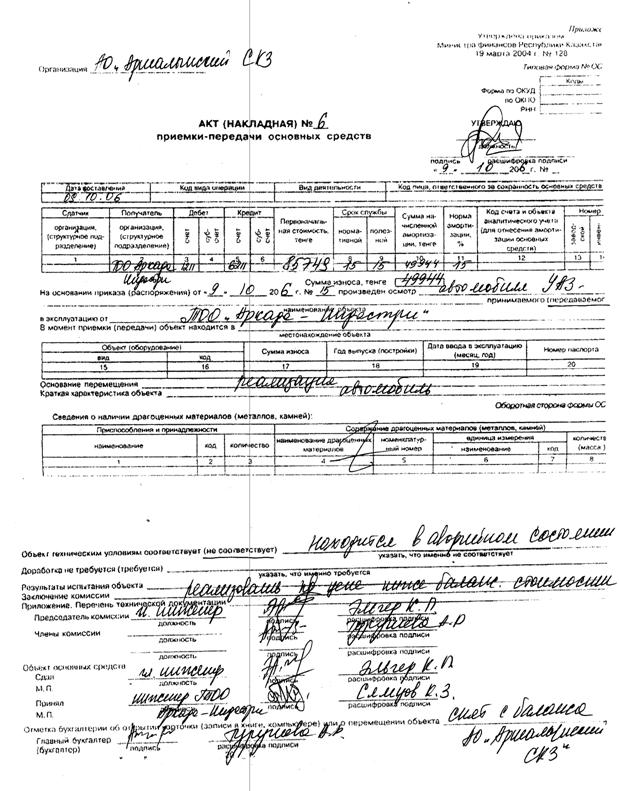

При автоматизации учета основных средств используются типовые межотраслевые формы первичных документов.

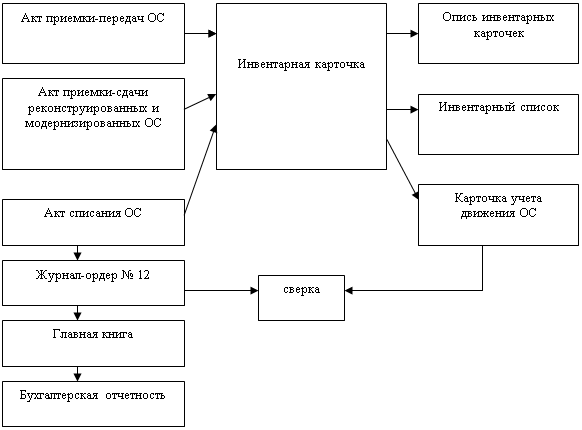

Особенностью организации автоматизированного учета является создание постоянного файла (массива) информации, соответствующего картотеке инвентарных объектов. По данным первичных документов фиксируется движение основных средств амортизационного фонда. В результате обработки получают отчетные разработки, ведомости движения основных средств по счетам. На их основе получают оборотную ведомость основных средств по местам нахождения и эксплуатации, расчет амортизационных отчислений, ведомость амортизационных отчислений по кодам производственных затрат и начисления износа основных средств, обеспечивающих проведение инвентаризации, составление баланса и форм периодической и годовой отчетности.

Список использованной литературы

1. Конституция (Основной закон) Республики Казахстан. Алматы, 1995.

2. Гражданский кодекс Республики Казахстан (особенная часть) от 1 июля 1999 года N 409-1//Казахстанская правда от 13 июля 1999 г.

3. Кодекс Республики Казахстан «Об административных правонарушениях» от 30 января 2001 г. N 155-II //Казахстанская правда от 13 февраля 2001г.

4. Закона РК «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007г. за №234-III.

5. Стандарты бухгалтерского учета. Нормативные акты – Алматы: Каржи-Каражат методические рекомендации – Алматы, 2005.

6. О налогах и других обязательных платежах в бюджет (Налоговый кодекс Республики Казахстан) от 12 июня 2001 года N 209-2//Казахстанская правда от 17 июня 2001 г.

7. Закон РК «О банках и банковской деятельности в РК» 1995г. (с изменениями и дополнениями на 2007г.)

8. Приказ Министра финансов Республики Казахстан от 23 мая 2007 года № 185 Об утверждении Типового плана счетов бухгалтерского учета

9. Приказ Министра финансов Республики Казахстан от 21 июня 2007 года № 218

10. Об утверждении Национального стандарта финансовой отчетности № 1

11. Дюсембаев К.Ш. Аудит и анализ финансовой отчетности: Учебн. пособие. /К.Ш. Дюсембаев, С.К. Егембердиева, З.К. Дюсембаева. — Алматы: «Каржы-каражат», 1998. — 512 с.

12. Казахстан-2030. Послание Президента страны к народу Казахстана Алматы, 1998.

13. Кондраков Н.П. Бухгалтерский учет. Учебное пособие. Издание 4-е, переработанное и дополненное.- М.: ИНФРА-М 2002.

[1] Рыночная экономика Казахстана: проблемы становления и развития / Под ред. М.Б. Кенжегузина. Алматы, 2001. стр. 7.

[2] Стандарты бухгалтерского учета. Нормативные акты – Алматы: Каржи-Каражат методические рекомендации – Алматы, 2005.

[3] Послание Президента Республики Казахстан Н.Назарбаева народу Казахстана: Стратегия "Казахстан-2030" на Новом этапе развития Казахстана. 30 важнейших направлений нашей внутренней и внешней политики (Астана, 28 февраля 2007 года)

[4] Радостовец В.К., Радостовец В.В. Шмидт О.И. Бухгалтерский учет на предприятии: Изд.3. доп. и переработ.- Алматы: Центраудит-Казахстан, 2002. - Стр. 41.

[5]Лашун Л.Г. Бухучет на практике, Центральный дом бухгалтера – Алматы 2005.

[6] Методические рекомендации по применению типового плана счетов: Бюллетень бухгалтера – Алматы, 2004.

[7] Закона РК «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007г. за №234-III.

Похожие работы

... за данный месяц группируют по классификационным видам основных средств, суммируют обороты по поступлению и выбытию по каждому виду и записывают в карточку учета движения основных средств. Необходимо проверять правильность оценки основных средств, поскольку неправильная оценка может не только исказить общую картину, но и вызвать: - неточное исчисление амортизации; - искажение сумм исчисляемых ...

... на АО «KEGOC» риск необнаружения составил 0,33%. Следующим шагом аудитора на этапе планирования было определение ключевых по значимости областей проверки и составление аудиторской программы по проверке учета движения основных средств на предприятии АО «KEGOC». Также в программе аудита указываются следующие основные положения: - цель аудита; - основные участки работы предприятия и объекты ...

... следует проводить в несколько этапов: анализ состава и динамики основных средств; анализ структурных сдвигов в составе основных средств; анализ обеспеченности производства основными средствами; анализ движения основных средств; анализ эффективности использования основных средств. Анализ обычно начинается с изучения объема основных средств, их динамики и структуры. Под структурой основных ...

... убытков. Следовательно, предварительно должен быть решен вопрос о нецелесообразности организации, выполнения услуг в таком объеме. 3. Проектные предложения по снижению затрат на производство продукции ОАО "Промтехмонтаж" 3.1 Предложения по увеличения эффективности использования производственных ресурсов Итак, в предыдущей главе мы уже отметили резкое улучшение состояния предприятия за ...

0 комментариев