Правила учета и анализа себестоимости реализованных товаров, работ и услуг

Особенности организации учета на предприятиях торговли и оказания услуг

АНАЛИЗ ОРГАНИЗАЦИИ УЧЕТА СЕБЕСТОИМОСТИ НА ТОО «Жаснұр»

Оценка организации учета себестоимости по реализации товаров и услуг

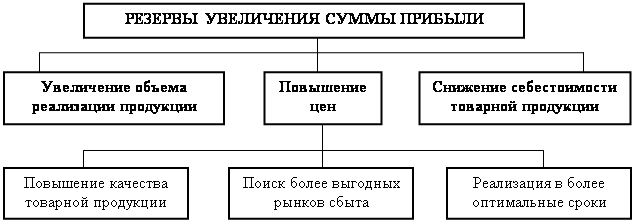

КОНСТРУКТИВНЫЕ ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИИ

Применение программы «БЭСТ-ОФИС»

Навигация

Особенности организации учета на предприятиях торговли и оказания услуг

Учет и анализ реализованных товаров, работ и услуг

143490

знаков

15

таблиц

0

изображений

1.3 Особенности организации учета на предприятиях торговли и оказания услуг

Торговля - огромная отрасль народного хозяйства. В эту сферу вовлечено практически все население страны либо в качестве продавцов, либо в качестве покупателей. В условиях рыночных отношений торговля занимает все более значительное место в структуре общественного производства.

Основными хозяйственными процессами в торговле являются приобретение товаров, доставка, хранение товаров и их дальнейшая реализация.

Торговля представляет собой вид предпринимательской деятельности, направленный на удовлетворение покупательского спроса путём реализации товаров потребительского назначения и предоставления услуг общественного (массового) питания.

В зависимости от вида продажи товаров различается:

Оптовая торговля - вид предпринимательской деятельности в сфере торговли, связанный с реализацией товаров производителями или торговыми посредниками для дальнейшего использования в розничной торговле. Оптовая торговля осуществляет продажу товаров, продукции предприятиям, учреждениям, снабженческо-сбытовым, посредническим и другим организациям для дальнейшего их использования в производстве или для использования в предпринимательской деятельности или в иных целях, не связанных с личным потреблением.

Мелкооптовая торговля - продажа товаров мелкими партиями для различных организаций. Минимальная партия товара при мелкооптовой торговле не может быть меньше, чем количество единиц соответствующего товара в одной упаковке производителя для розничной реализации.

Розничная торговля - продажа потребительских товаров за наличный расчёт (оплаченных по кредитным карточкам, по расчётным чекам карточкам банков, по перечислениям со счетов вкладчиков, что также учитывается как продажа за наличный расчёт) для потребления или использования в личных целях населения.

Мелкорозничная торговля - продажа продовольственных и непродовольственных товаров несложного ассортимента через стационарную и передвижную мелкорозничную сеть. К стационарной мелкорозничной торговой сети относят палатки, киоски - торговые предприятия, занимающие обособленные помещения, но не имеющие торгового зала для покупателей. К передвижной мелкорозничной торговой сети относят специально оборудованные приспособления для торговли в развоз[2; c. 45].

Исходя из приведённых выше определений видно, что единственным критерием, позволяющим отличить розничную торговлю от оптовой, является цель дальнейшего использования приобретённого покупателем товара.

Отличие оптовой торговли от розничной заложены в отличиях договоров, приведенных в Гражданском кодексе Республики Казахстан и регулирующих оптовую и розничную торговлю: договор поставки и договор розничной купли-продажи.

Первая из основных целей бухгалтерского учёта товарно-материальных ценностей является обеспечение контроля за правильным и своевременным их поступлением и оприходованием. Выполнению этой цели способствует решение следующих задач: формирование полной и достоверной информации о поступлении и состоянии товарно-материальных ценностей.; обеспечение информацией пользователей для руководства и контроля за соблюдением законодательных и нормативных актов при осуществлении организацией хозяйственных операций.

Товарные операции, осуществляемые торговыми и другими организациями, отражают экономический процесс перехода продукта из сферы обращения в потребление физическими и юридическими лицами и регулируются Гражданским кодексом,3аконом РК «О регулировании торговой деятельности» от 12.04.2004 г. № 544.

Товары для продажи поступают в торговую сеть от производителей, оптовых предприятий и других организаций и предпринимателей по договорам, оформляемым в соответствии с постановлением Кабинета министров РК «Положение о поставках продукции» от 19.06.1992 г. № 536. Приемка осуществляется, согласно Постановлению Кабинета министров РК «Инструкция о порядке приемки продукции и товаров по количеству и качеству» от 9.11.1994 г. № 1240, при соответствии принимаемых ценностей сопроводительным документам и подписью материально ответственных лиц на этих документах. При установлении расхождений по количеству и качеству между поступившими товарами и данными, указанными в сопроводительных документах, а также товаров, поступивших без сопроводительных документов, составляется соответствующий акт, который подписывают председатель принимающей торговой фирмы и представитель поставщика. Акт является основным документом для предъявления претензии поставщику.

В соответствии с рабочим планом счетов бухгалтерского учета наличие и движение товарно-материальных запасов ведется на счете 1330 «Товары приобретенные» подраздела 1300 «Товары». На этом счете также учитывают покупную тару под товаром и порожнюю. Инвентарную тару, которая служит для производственных или хозяйственных нужд учитывают на счете 2410 «Основные средства».

Товары, принятые на ответственное хранение, учитывают на забалансовом счете 002 «Товарно-материальные запасы, принятые на ответственное хранение».

Товары, принятые на комиссию и поступившие на консигнацию, учитывают на забалансовом счете 004 «Товары, принятые на комиссию».

К счету 1320 «Товары приобретенные» в соответствии с выбранной ученой политикой можно открыть следующие субсчета:

1320/1 «Товары на складе»

1320/2 «Товары в розничной торговле»

1320/3 «Торговая наценка»

1320/4 «НДС в цене товара»

1320/5 «Товары на консигнации»

1320/6 «Тара под товаром и порожняя».

На субсчете 1320/1 «Товары на складе» учитывают наличие и движение товаров, находящихся на оптовых базах, складах, в кладовых предприятий общественного питания, холодильниках, овощехранилищах и других субъектах[3; c. 54].

На счете 1320/2 «Товары в розничной торговле» учитывают наличие и движение товаров в магазинах, ларьках, киосках, в буфетах общественного питания, а также может быть учтено наличие и движение стеклянной посуды (бутылок, банок).

Торговые предприятия для возмещения своих расходов, получения прибыли и уплаты налогов применяют торговые наценки. Уровень торговых наценок определяется торговой организацией самостоятельно. Следует заметить, что в оптовой торговле реализованная торговая наценка определяется как разница между покупной и продажной стоимостью товаров. В розничных торговых предприятиях определение реализованной торговой наценки затруднено, так как реализуется единичный товар, имеющий разный уровень торговых наценок. Поэтому, торговая наценка должна включаться в стоимость товара реализуемого через розничную сеть. Для этого открывается субсчет 1320/3 «Торговая наценка».

На субсчете 1320/4 «НДC в цене товара» учитывается НДC, который оплачивает конечный потребитель.

На субсчете 1320/5 «Товары на консигнации» учитываются товары, переданные на консигнацию консигнантом.

На субсчете 1320/6 «Тара под товаром и порожняя» учитывается наличие и движение тары под товаром и тары порожней (кроме стеклянной посуды, которая учитывается как товар).

При поступлении и оприходовании покупных товаров следует производить бухгалтерские записи (приложение 1):

Стоимость оплаченных товаров, оставшихся на конец месяца в пути (не прибывших на склад), отражается: по дебету 1320/1 «Товары на складе» и кредиту 3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам» (без оприходования на склад). В начале следующего месяца эти суммы сторнируются и числятся в текущем учете как дебиторская задолженность по счету 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков».

Мелкорозничная торговая сеть - это торговая сеть, осуществляющая розничную торговлю через павильоны, киоски, палатки, а также передвижные средства развозной и разносной торговли.

Предприятия мелкорозничной торговли делятся на стационарные и передвижные.

Предприятия стационарные мелкорозничной торговли размещаются с вооружениях из облегченных сборно-разборных конструкций. Мелкорозничная торговая сеть обладает большой гибкостью и мобильностью, т. е. возможностью быстрого развертывания и максимального приближения к населению; не требует больших затрат при сооружении и эксплуатации. Она дополняет сеть магазинов.

Недостатками мелкорозничной торговой сети являются узость ассортимента, отсутствие удобств для покупателей при выборе товара, сложность в создании надлежащих условий для хранения товаров и удобств для торгового пер совала.

Передвижная мелкорозничная торговля может осуществляться вразвоз и вразнос. Для передвижной мелкорозничной торговли используются специально оборудованные приспособленные к торговле автомашины, ручные тележки, лотки и др. Их использование наиболее эффективно при обслуживании населения сельских районов и в местах массового скопления людей в городах.

Автомагазины нашли широкое применение при продаже тканей, хозяйственных товаров, книг, галантерейных и парфюмерно-косметических товаров, обуви и др., а также при продаже основных групп продовольственных товаров.

Салон автомагазина оснащается специальным оборудованием, предохраняющим товар от порчи и смешения при транспортировании.

В последнее время наибольшее распространение получает торговля через автомагазины предприятиями, производящими молочные, мясные и некоторые другие продовольственные товары.

Это современные, хорошо оснащенные кассовым и холодильным оборудованием, автомагазины. Их устройство позволяет покупателям легко и беспрепятственно ознакомиться с предлагаемым ассортиментом.

Торговля вразнос осуществляется с лотков, сборно-разборных столиков и других простейших устройств.

Мелкорозничные торговые предприятия размещаются на рынках, вокзалах, в зоне приложения сил, в зоне отдыха и в других местах наибольшего сосредоточения населения. Они также располагаются там, где магазины отсутствуют и их строительство нецелесообразно.

При размещении мелкорозничных торговых точек учитывается их профиль, наличие других предприятий торговли, плотность населения и другие факторы[4; c. 77].

Через мелкорозничную сеть производится продажа продовольственных и непродовольственных товаров (кроме товаров технически сложного ассортимента и товаров, требующих определенных условий продажи), продукции массового питания (хлебобулочные, кондитерские и кулинарные изделия, полуфабрикаты, бутерброды и др.).

Запрещается реализация через мелкорозничную сеть скоропортящихся товаров при отсутствии средств охлаждения. Каждое предприятие мелкорозничной торговли открывается с разрешения органа исполнительной власти и на отведенном ему месте. На право торговой деятельности предприятие приобретает лицензию.

Физические лица, реализующие товары через мелкорозничную сеть, должны быть зарегистрированы как граждане-предприниматели и иметь лицензию на право торговой деятельности.

Часы торговли в мелкорозничной сети муниципальной собственности устанавливаются местными органами исполнительной власти в зависимости от размещения и товарной специализации предприятий, с учетом необходимости обслуживания населения в утренние и вечерние часы, когда закрыты магазины.

Часы торговли мелкорозничных предприятий иных форм собственности определяются собственником.

Предприятие стационарной мелкорозничной торговли (павильоны, киоски) должно иметь вывеску (или трафарет), в корой указывается его наименование (если оно имеется), профиль, режим работы, организационно-правовая форма (принадлежность), номер лицензии и дата ее выдачи.

Для передвижной мелкорозничной торговли обязателен трафарет с указанием принадлежности, номера и даты выдачи лицензии.

Важным условием эффективной работы магазинов и мелкорозничной сети является оснащение их оборудованием. От его выбора зависят ассортимент товаров, сохранность их качества, удобство работы персонала, а следовательно, и культура обслуживания покупателей.

Каждое мелкорозничное предприятие должно иметь соответствующие инвентарь и оборудование, а торгующее скоропортящимися продуктами - средства охлаждения.

Мебель играет важную роль в рациональной организации торгово-технологического процесса. Она используется при выполнении различных операций, связанных с приемкой, хранением и продажей товаров, и должна отвечать эксплуатационно-техническим, эргонометрическим, экономическим, эстетическим, санитарно-гигиеническим требованиям.

Эксплуатационно-технические требования предусматривают наряду с удобством мебели для покупателей и продавцов обеспечение наглядной выкладки товаров и достаточной емкости. Торговая мебель должна быть прочной и устойчивой, обеспечивать надежность соединительных деталей и узлов.

Эргонометрические требования учитывают при конструировании мебели, исходя из антропологических данных (среднего роста и пропорций тела человека). Высота, ширина и длина оборудования должны минимизировать утомляемость торговых работников при заполнении его товаром и обслуживании покупателей.

Экономические требования предполагают простоту конструкций, делающую экономным производство и удобной эксплуатацию. Мебель должна изготовляться из недорогих строительных и отделочных материалов с использованием современных производственных технологий. Важным условием снижения стоимости и повышения экономичности торговой мебели являются организация ее массового индустриального производства, прост га технологического процесса, возможность замены отдельных деталей и узлов в процессе ремонта.

Эстетические требования предъявляются к форме, пропорциям, цвету и конструктивным особенностям торговой мебели. Оборудование должно быть малозаметным; по форме, пропорциям, цвету и конструктивным особенностям гармонировать с общим оформлением торгового предприятия.

Санитарно-гигиенические требования предусматривают, что устройство торговой мебели, а также материалы, используемые для изготовления этой мебели, не должны затруднять ее чистку в процессе эксплуатации и уборки помещений. В связи с этим мебель должна иметь доброкачественную отделку, с гладкой поверхностью, без излишних углублений, зазоров и выступов[5; c. 24].

Таким образом, в первой главе были рассмотрены академические основы учета себестоимости реализации товаров, работ и услуг.

Эффективная организация учета себестоимости реализации товаров, работ и услуг позволяет предприятию реально оценивать свои ресурсы, более точно составлять прогнозы.

Похожие работы

... влияет следующее: · момент реализации для целей налогообложения; · схема расчетов за продукцию, работы, услуги; · момент перехода права собственности в договоре. Их сочетание определяет порядок документального оформления и отражения на счетах бухгалтерского учета процесса продаж. 2. АНАЛИЗ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ И СБАГРИВАНИЯ ПРОДУКЦИИ В КОМБИНАТ 2.1 Экономическая характеристика ...

... цен Цi. Для расчета влияния этих факторов на сумму прибыли по СПК им. Деньщикова, составим таблица 4.3: Таблица 4.3 Исходные данные для факторного анализа прибыли от реализации продукции растениеводства по СПК им. Деньщикова (млн. руб.) Показатель Базовая величина Базовая величина, пересчитанная на фактический объем продаж отчетного периода Фактическая величина в отчетном периода ...

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... элементом характеристики конкурентоспособности фирм. Таким образом, товарную структуру, с некоторыми оговорками, можно рассматривать как отражение структуры реализованного спроса. 2. Учет и анализ продажи товаров в организации оптовой торговли на примере ООО «ТПК 2» 2.1 Краткая характеристика ООО «ТПК 2» Объектом исследования дипломной работы является ООО «ТПК 2». Общество с ...

0 комментариев