Навигация

2.1 Исходные данные

4 вариант

Остатки на синтетических счетах Главной книги АО «Авангард» на 01.03.2005

| № счёта | Д-т | К-т |

| 01 | 248000 | |

| 02 | 71800 | |

| 04 | 9340 | |

| 05 | 1355 | |

| 08 | 79580 | |

| 10 | 100125 | |

| 20 | 1114057 | |

| 43 | 101100 | |

| 50 | 250 | |

| 51 | 380000 | |

| 60 | 74430 | |

| 62 | 129454 | |

| 68 | 2140 | |

| 69 | 4461 | |

| 70 | 25550 | |

| 80 | 1800000 | |

| 83 | 63710 | |

| 84 | 118460 | |

| ИТОГО | 2161906 | 2161906 |

НЗП на начало отчётного периода на 01.03.2005

продукция А – 233048

продукция Б – 662400

продукция С – 134200

продукция Д – 94409

ИТОГО: 1114057

НЗП на конец отчётного периода на 01.04.2005

продукция А – 49000

продукция Б – 126700

продукция С – 46050

продукция Д – 18000

ИТОГО: 239750

Требуется выполнить:

1. Составить начальный баланс;

2. Составить корреспонденцию счетов в журнале хозяйственных операций;

3. Открыть схемы счетов и произвести записи на них;

4. Составить оборотную (шахматную) ведомость;

5. Произвести расчёты по налогам;

6. Составить баланс на конец отчётного периода;

7. Заполнить формы бухгалтерской отчётности (форма № 1, форма №2)

8. Составить таблицу операций по расчетам с поставщиками и подрядчиками

2.2 Таблица 1. Журнал хозяйственных операций за март 2005

| № п/п | Дата | Содержание операции | Корреспонденция счетов | Сумма | |

| Дт | Кт | ||||

| 1 | 02.03 | Получено в кассу для выплаты заработной платы | 50 | 51 | 18500 |

| 2 | 03.03 | Получено с расчётного счёта в кассу на командировочные расходы | 50 | 51 | 10500 |

| 3 | 02.03 | Выдана из кассы заработная плата | 70 | 50 | 16300 |

| 4 | 03.03 | Перечислено с расчётного счёта в погашение задолженности: - органам социального страхования; - в бюджет | 69 68 | 51 51 | 4461 2140 |

| 5 | 05.03 | Получены от поставщика ОАО «Заря» материалы, в т.ч. НДС – 18% | 10 19 | 60 60 | 81335 14640 |

| 6 | 07.03 | Выдано подотчёт Иванову на хозяйственные нужды | 71 | 50 | 2500 |

| 7 | 09.03 | Выдано в подотчёт Петрову на командировку | 71 | 50 | 2285 |

| 8 | 10.03 | Списывается недостача, выявленная при инвентаризации материалов на расходы организации | 94 91 | 10 94 | 1035 1035 |

| 9 | 11.03 | Оплачено поставщику ОАО «Заря» за материалы | 60 | 51 | 95975 |

| 10 | 12.03 | Утверждён авансовый отчёт Иванова. Списаны расходы на общехозяйственные расходы, отражён НДС (18%) | 26 19 | 71 71 | 1875 338 |

| 11 | 13.03 | Получен счёт от ООО «Квант» за услуги по обслуживанию оборудования цеха основного производства; НДС (18%) | 25 19 | 60 60 | 5000 900 |

| 12 | 13.03 | Внесён остаток аванса Иванова | 50 | 71 | 287 |

| 13 | 14.03 | Утверждён авансовый отчёт Петрова: а) приобретены материалы; б) отражён НДС (18%) по приобретённым МПЗ | 10 19 | 71 71 | 2700 486 |

| 14 | 15.03 | Оплачен перерасход Петрову по командировке из кассы | 71 | 50 | 901 |

| 15 | 18.03 | Куплен станок М3 в счёт оплаты выданного ранее аванса ООО «Витязь»: а) стоимость станка; б) учтён НДС (18%) | 08 19 | 60 60 | 94250 16965 |

| 16 | 19.03 | Станок М3 введён в эксплуатацию | 01 | 08 | 94250 |

| 17 | 19.03 | Получена безвозмездно машина «Т» от физического лица по рыночной стоимости | 08 | 98/2 | 162500 |

| 18 | 20.03 | Начислено от «Кванта» а) за наладку машины «Т»; б) отражена сумма НДС (18%) | 26 19 | 76 76 | 1295 233 |

| 19 | 20.03 | Машина «Т» введена в состав основных средств | 01 | 08 | 162500 |

| 20 | 21.03 | Продан ксерокс: а) первоначальная стоимость; б) списана остаточная стоимость; в) списан начисленный износ | 91 02 | 01 01 | 10350 7762 2588 |

| 21 | 21.03 | Начислено посреднику за продажу ксерокса: а) на общую сумму услуг; б) в том числе НДС (18%) | 91 91 | 76 68 | 1208 217 |

| 22 | 21.03 | Перечислено посреднику за услуги с расчётного счёта | 76 | 51 | 1425 |

| 23 | 22.03 | Предъявлен счёт покупателю за ксерокс а) на общую сумму б) в том числе НДС (18%) | 76 91 | 91 68 | 14250 2174 |

| 24 | 22.03 | Списаны материалы в основное производство на изготовление продукции - А - Б - С - Д - на общехозяйственные нужды - на общецеховые нужды | 20а 20б 20с 20д 26 25 | 10 10 10 10 10 10 | 72970 74350 206300 110055 0550 830 |

| 25 | 24.03 | Получены на расчётный счёт денежные средства от покупателя за ксерокс | 51 | 76 | 14250 |

| 26 | 25.03 | Начислена заработная плата: а) работникам цеха и отнесена на производство продукции: А Б С Д б) работникам, занятым управлением и обслуживанием цеха в) административно-управленческому аппарату | 20а 20б 20с 20д 25 26 | 70 70 70 70 70 70 | 62960 61750 143520 73140 44160 79005 |

| 27 | 26.03 | Начислен ЕСН (26%) на заработную плату рабочим по продукции: А Б С Д - работникам администрации цеха - административно-управленческого аппарата | 20а 20б 20с 20д 25 26 | 69 69 69 69 69 69 | 16369 16055 37315 19016 11482 20541 |

| 28 | 26.03 | Удержан НДФЛ из заработной платы работников | 70 | 68 | 44505 |

| 29 | 27.03 | Перечислено: а) НДФЛ б) ЕСН | 68 69 | 51 51 | 44505 120778 |

| 30 | 27.03 | Начислена амортизация по основным средствам: а) цехов основного производства б) здания заводоуправления | 25 26 | 02 02 | 86080 20870 |

| 31 | 27.03 | Получена на расчётный счёт пеня за просрочку платежа от покупателя | 51 | 91 | 2240 |

| 32 | 27.03 | Начислена амортизация по нематериальным активам (программный продукт используется в бухгалтерии) | 26 | 05 | 4310 |

| 33 | 27.03 | Начислена арендная плата за сданное оборудование; учтён НДС | 76 91 | 91 68 | 8625 1553 |

| 34 | 27.03 | Начислен износ по сданному в аренду оборудованию | 91 | 02 | 775 |

| 35 | 28.03 | Получена на расчётный счёт сумма за аренду оборудования | 51 | 76 | 10178 |

| 36 | 28.03 | а) получены материалы от поставщиков, в том числе НДС (10%) б) оплачено поставщику за полученные материалы в) за доставку 10% от суммы полученных материалов, в том числе НДС (18%) | 10 19 60 76 19 | 60 60 51 51 76 | 358627 39848 398475 39848 6078 |

| 37 | 28.03 | Оплачено за потреблённые коммунальные услуги: - ООО «Электросети» в том числе НДС - ООО «Водоканал» в том числе НДС - ООО «Горгаз» в том числе НДС | 76 19 76 19 76 19 | 51 76 51 76 51 76 | 12210 1863 7125 1087 5090 776 |

| 38 | 28.03 | Списаны расходы по коммунальным платежам на: а) производство продукции: А (10%) Б (10%) С (30%) Д (25%) б) нужды цеха (15%) в) нужды заводоуправления (10%) ИТОГО: | 20а 20б 20с 20д 25 26 | 76 76 76 76 76 76 | 2070 2070 6210 5175 3105 2069 |

| 39 | 28.03 | Распределяются общепроизводственные расходы (пропорционально заработной плате основных производственных рабочих) на продукцию: А Б С Д ИТОГО: | 20а 20б 20с 20д | 25 25 25 25 | 27786 27252 63340 32279 150657 |

| 40 | 28.03 | Распределяются общехозяйственные расходы (пропорционально заработной плате основных производственных рабочих) на продукцию: А Б С Д ИТОГО: | 20а 20б 20с 20д | 26 26 26 26 | 24071 23609 54872 27963 130515 |

| 41 | 28.03 | Приходуется готовая продукция на склад по плановой себестоимости: продукция А 130 ед. продукция Б 220 ед. продукция С 250 ед. продукция Д 160 ед. ИТОГО: | 43 43 43 43 | 20а 20б 20с 20д | 448500 910800 775000 358400 2492700 |

| 42 | 29.03 | Списана готовая продукция в реализацию по плановой себестоимости: продукция А 35 ед. продукция Б 60 ед. продукция С 120 ед. продукция Д 90 ед. ИТОГО: | 90 90 90 90 | 43 43 43 43 | 120750 248400 372000 201600 942750 |

| 43 | 29.03 | Начислена денежная выручка за реализованную продукцию (в том числе НДС – 18%): А 35 ед. Б 60 ед. С 120 ед. Д 90 ед. ИТОГО: | 62 62 62 62 | 90 90 90 90 | 172200 331200 475800 229500 1208700 |

| 44 | 29.03 | Отражён НДС по реализованной продукции (18%) | 90 | 68 | 184378 |

| 45 | 29.03 | Зачтён НДС по приобретённым ценностям, работам, услугам за март месяц | 68 | 19 | 83219 |

| 46 | 30.03 | Исчислить фактическую себестоимость готовой продукции и списать калькуляционную разницу: - на реализацию продукции: А 35 ед. Б 60 ед. С 120 ед. Д 90 ед. ИТОГО: - на остаток продукции: А 95 ед. Б 160 ед. С 130 ед. Д 70 ед. ИТОГО: | 90 90 90 90 43 43 43 43 | 20 20 20 20 20 20 20 20 | 18375 46380 84120 8100 156975 49851 123634 91173 6263 270921 |

| 47 | 31.03 | Получена денежная выручка на расчётный счёт от покупателей | 51 | 62 | 1208700 |

| 48 | 31.03 | Отражается финансовый результат от реализации продукции: А Б С Д ИТОГО: | 90 90 90 90 | 99 99 99 99 | 43557 78658 115340 992 238547 |

| 49 | 31.03 | Начислен налог за имущество за 1 квартал 2005 года | 91 | 68 | 6560 |

| 50 | 31.03 | Определяется сальдо прочих доходов и расходов за отчётный период | 91 | 99 | 3831 |

| 51 | 31.03 | Начислен налог на прибыль | 99 | 68 | 58171 |

| 52 | 31.03 | Перечислено в бюджет: а) налог на прибыль б) налог на имущество в) НДС | 68 68 68 | 51 51 51 | 58171 6560 101164 |

Похожие работы

... предприятием на основании нормативной базы в соответствующей области. Контроль за их выполнением несёт руководство предприятия. Таблица 3.2 – Перечень внутрихозяйственных регламентов по учёту кассовых операций, регулирующих деятельность организации № Наименование регламента Содержание информации Назначение регламента 1. Устав и Учредительный договор предприятия Цель и задачи, размер ...

... на примере одного из предприятий. В следующей главе нами будет предпринята попытка провести анализ ведения кассовых операций на примере обследованного предприятия ОАО «Зерноградагрохимсервис». 3. ХОЗЯЙСТВЕННЫЕ ОСОБЕННОСТИ КАССОВЫХ ОПЕРАЦИЙ В ОАО «ЗЕРНОГРАДАГРОХИМСЕРВИС» 3.1. Организация ведения учета денежных средств в кассе предприятия Для осуществления операций с наличными деньгами в ...

... 50-3 «Денежные документы» — для учета почтовых марок, марок госпошлины, вексельных марок, оплаченных авиабилетов и др., · 50-4 «Валютная касса»; · 50-5 «Касса филиала» — для учета кассовых операций филиалов или представительств, выделенных на отдельный баланс. На предприятиях транспорта, связи на субсчете «Операционная касса» учитываются наличие и движение денежных средств в ...

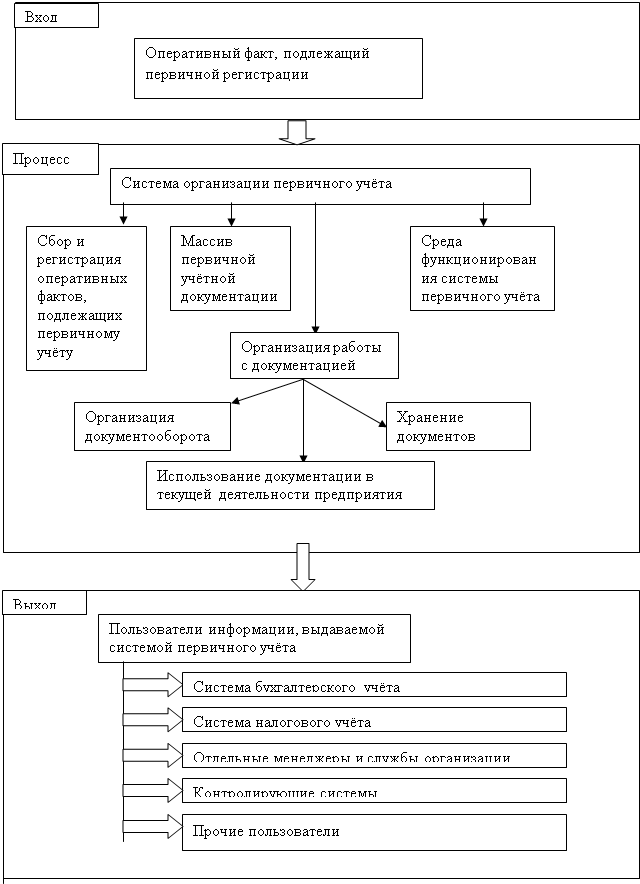

... по их устранению. При проведении аудита первичного учёта отпуска материалов в производство, а также при изучении аудиторского заключения, написанного для областного управления инкассации аудиторской фирмой были выявлены и сгруппированы ошибки и нарушения в системе организации первичного учёта. Далее приведены эти ошибки и приведены рекомендации по их устранению. Ошибки и нарушения при сборе и ...

0 комментариев