Навигация

Организация аудита по учёту кассовых операций

57792

знака

9

таблиц

0

изображений

Содержание

Введение

1. Обзор литературы

2. Краткая организационно-экономическая характеристика СХПК «Уваровская Нива»

3. Организация проведения аудита по учёту кассовых операций

3.1 Составление перечня нормативно-правовых актов и внутрихозяйственных регламентов

3.2 Оценка системы внутреннего контроля

3.3 Составление плана и программы проведения проверки

3.4 Методика проведения отдельных этапов проведения проверки

3.5 Перечень аудиторских свидетельств, составляемых в ходе проверки

4. Оформление результатов аудита

Выводы и предложения

Список использованных источников

Введение

Все предприятия, осуществляя производственную и хозяйственную деятельность, вступают во взаимоотношения с другими предприятиями, организациями, учреждениями, работниками предприятия и отдельными лицами. Эти взаимоотношения основаны на различных денежных расчетах в процессе заготовления, производства и реализации продукции, работ или услуг.

Все расчеты по выполнению обязательств и предъявлению требований осуществляются через учреждения банков. Расчеты наличными деньгами между предприятиями носят ограниченный характер и строго регламентированный.

В условиях рыночной экономики следует исходить из принципа, что умелое использование денежных средств может приносить предприятию дополнительный доход, и, следовательно, необходимо постоянно думать о рациональном вложении временно свободных денежных средств для получения дополнительной прибыли.

Постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных расчётов. Правильная организация расчетных операций обеспечивает устойчивость оборачиваемости средств организации, укрепление в ней договорной и расчетной дисциплины и улучшение ее финансового состояния.

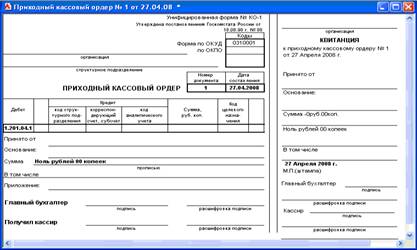

Кассовые операции как разновидность финансовых операций представляют собой операции с наличными деньгами, которые совершаются хозяйствующими субъектами. Они достаточно однообразны; методы и процедуры их проверки достаточно просты, однако этот этап аудиторской проверки очень трудоемок из-за массового характера кассовых операций, но аудит кассовых операций является важным звеном в аудиторской проверке по нескольким причинам:

- денежные средства принадлежат к числу наиболее подвижных и легко реализуемых активов;

- денежные операции носят массовый и распространенный характер;

- подвижность денежных средств и массовость денежных операций делают этот участок хозяйственной деятельности предприятия наиболее уязвимым с точки зрения различных нарушений и злоупотреблений.

Таким образом, актуальность выбранной темы курсовой работы состоит в необходимости исследования теоретических и практических моментов, составляющих сущность проблематики состояния и совершенствования аудита кассовых операций.

Цель данной курсовой работы - на основании проведенного аудита по кассовым операциям внести предложения по улучшению ведения бухгалтерского учета по кассе во избежание ошибок при учете кассовых операций.

Основные задачи курсовой работы:

1. научиться составлять план аудиторской проверки по кассовым операциям;

2. составление тестов средств внутреннего контроля по кассовым операциям;

3. составление перечня аудиторских свидетельств при аудите кассовых операций;

4. написание аудиторского заключения по проведенной работе.

Объектом исследования выступает СХПК «Уваровская Нива» Уваровского района Тамбовской области. Предметом исследования является аудит кассовых операций.

Для достижения поставленных целей необходимо выполнить следующие задачи:

· изучить нормативно-правовые акты и внутрихозяйственные регламенты;

· ознакомиться с мнениями специалистов по данному вопросу путем обзора специальной литературы;

· изучить данную тему по материалам учебников и учебных пособий

1. Обзор литературы

Бухгалтерский учёт в РФ осуществляется на основании Федерального Закона «О бухгалтерском учёте». В соответствии со ст.1 закона бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций (3;5).

Аудит (аудиторская проверка) – независимая проверка бухгалтерской (финансовой) отчетности организаций и индивидуальных предпринимателей, составленная в соответствии с законодательством и нормативными актами, регулирующими порядок ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности в Российской Федерации, целью которой является выражение мнения о ее достоверности в существенных отношениях.

Аудиторская деятельность – деятельность, осуществляемая в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом “Об аудиторской деятельности”, другими законодательными и иными нормативными актами, регулирующими предпринимательскую деятельность по проведению аудита и оказанию сопутствующих ему услуг.(4)

Хорохордин Н. Н. кандидат экономических наук, доцент кафедры бухгалтерского учета и аудита Воронежского ГАУ имени К. Д. Глинки в своей статье «Вопросы методики построения автоматизированной системы аудита в сельскохозяйственных организациях» утверждает, что основной предпосылкой более эффективного использования бухгалтерской и контрольно-аналитической информации в управлении сельскохозяйственным производством является скорейший переход к автоматизированным процессам ее обработки и формирования. Проблема автоматизации аудиторской деятельности должна рассматриваться как составная часть концепции автоматизированной системы обработки всей экономической информации. Методической базой создания и внедрения системы автоматизации аудиторской деятельности (СААД) являются международные и отечественные стандарты, посвященные компьютерному аудиту. Увеличение числа федеральных правил (стандартов) аудиторской деятельности (ФПСАД) и изменения требуют дальнейшего развития программного обеспечения и как результат – появления новых версий компьютерных программ. Так, например, комплексная программа автоматизации аудиторской деятельности «Помощник аудитора 3.1» охватывает шесть этапов проведения аудита (преддоговорная работа, планирование аудита, проведение аудита, заключительный этап аудита, анализ финансового состояния, контроль качества аудита).

Концевая С.М., кандидат сельскохозяйственных наук, профессор (Ижевская СХА) в своей статье «Организация подсистем и оценка эффективности внутрихозяйственного контроля в сельском хозяйстве» считает, что систему внутрихозяйственной контрольно-аудиторской деятельности можно организовать достаточно эффективно, если интегрировать ее с другими информационными блоками системы управления организации, а также четко определить взаимосвязи внутрихозяйственного контроля с другими подразделениями аппарата управления и объектами контроля. Отсюда возникает объективная необходимость создания в системе внутрихозяйственного контроля подсистемы контрольно-аудиторской информации (ПКАИ). Эффективность системы контроля и работы его службы следует также оценивать по частным критериям, которые в определенной степени выражают взаимосвязи показателей. Общим критерием оценки эффективности внутрихозяйственного контроля в условиях рыночных отношений может стать показатель прибыльности контрольно-аудиторской деятельности в конкретной сельскохозяйственной организации.

Объективность оптимизации численности службы внутрихозяйственного контроля (аудита) по приведенной модели зависит от качества планирования проверки объектов и подобъектов внутрихозяйственного контроля (аудита) в данной сельскохозяйственной организации.

Федоренко И. В., Красноярский государственный торгово-экономический институт, в своей статье «Методика и технология аудита» определяет различия между понятиями «методика» и «технология аудита». Под методикой принято понимать совокупность методов и приемов проведения какой-либо работы. Методика аудита тесно с характером проводимой аудиторами работы, а также подходами к ее организации и проведению. По цели и характеру проводимой проверки выделяют:

· методику подтверждающего аудита, направленную на формирование мнения о достоверности бухгалтерской отчетности проверяемого экономического субъекта;

· методику проведения аудита по специальным аудиторским заданиям

Рассматривая нормативное регулирования методик аудита, следует учитывать, что согласно ст.5 закона « Об аудиторской деятельности» аудиторы самостоятельно определяют формы и методы проведения аудита. Тем не менее наличие утвержденных методик призвано помочь аудиторам в проведении проверок, снижении риска ошибок, повышении качества проверок. Методики аудиторских проверок, самостоятельно разработанные специалистами аудиторских организаций, чаще всего являются их коммерческой тайной, поскольку в некоторых случаях разглашение этих методик может снизить эффективность их применения.

Мелтонян М. Ю. утверждает, что с целью формирования обоснованных выводов, на которых основывается мнение аудитора, аудиторская организация или аудитор должны получить надлежащие доказательства.

Аудиторские доказательства – это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора.

Практика свидетельствует, что разработка внутрифирменных стандартов не представляет большой сложности для крупных аудиторских компаний, которые давно работают на рынке и, соответственно, имеют большой опыт проведения проверок.

Аудиторские доказательства, полученные непосредственно самим аудитором являются более надежными по сравнения с аудиторскими доказательствами, полученными косвенным путем или на основании логических умозаключений. Аудиторские доказательства являются более надежными в тех случаях, когда они документально оформлены, т.е. существуют в бумажной, электронной или иной зафиксированной форме.

Международная практика свидетельствует, что процесс получения аудиторских доказательств может быть автоматизирована, если в качестве сегментов аудита выделять образующиеся при осуществлении хозяйственных операций взаимосвязи между отдельными объектами учета- так называемые циклы хозяйственных операций ( приобретение, использование, выбытие).

Мухаметшин Р.Т. в статье « Методика аудита для не корректного признания выручки» описывает общую методику аудита как совокупность следующих действий: изучение политики признания выручки; проведение тестов для определения завышенного или заниженного уровня продаж; изучение сделок с клиентами, условий договоров с ними; опрос персонала, занимающегося продажами и маркетингом; поиск информации о покупателях в открытых источниках; получение устных и письменных подтверждений от покупателей; изучение ручных корректировок журнала продаж.

Изучая политику признания выручки, аудитор должен принять во внимание разумность обычной практики компаний и тот факт, сделала ли компания, а точнее ее руководство, все необходимое для соблюдения политики.

Похожие работы

... хранение денежной наличности в кассах предприятий (учреждений, организаций) лимитируется банком, т.е. наличные денежные средства должны хранится в кассах до определенной суммы. Организация учета кассовых операций рассмотрена на примере ООО «Спецтехноком». Основной вид деятельности предприятия – оптовая торговля товарами народного потребления. Общество возглавляет директор, который осуществляет ...

... , что скажется и на общей работе учреждения. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ В дипломной работе сделана попытка изучить теоретические основы учета и контроля кассовых операций в бюджетных учреждениях, а также проанализировать ведение бухгалтерского учета и контроля наличных денежных средств на примере конкретной организации - МУ Центральная городская больница г. Избербаш РД. Выполненные исследования ...

... по их устранению. При проведении аудита первичного учёта отпуска материалов в производство, а также при изучении аудиторского заключения, написанного для областного управления инкассации аудиторской фирмой были выявлены и сгруппированы ошибки и нарушения в системе организации первичного учёта. Далее приведены эти ошибки и приведены рекомендации по их устранению. Ошибки и нарушения при сборе и ...

... аудита – общий, банковский, страховой, аудит бирж, внебюджетных фондов и инвестиционных институтов. Аудит товарных операций на предприятиях торговли осуществляется на базе приведенных ниже нормативных документов[21]: 1. Федеральный закон РФ от 21.11.96 г. №129-ФЗ «О бухгалтерском учете». 2. Гражданский Кодекс Российской Федерации. 3. Налоговый Кодекс Российской Федерации. 4. ...

0 комментариев