Навигация

Бухгалтерский баланс, его значение в современных экономических условиях

30352

знака

0

таблиц

0

изображений

Федеральное агентство по образованию

Новосибирский государственный университет экономики и управления

Кафедра Бухгалтерского учета

Дисциплина Бухгалтерская (финансовая) отчетность

КУРСОВАЯ РАБОТА

по теме: Бухгалтерский баланс, его значение в современных экономических условиях

Новосибирск

2010

Содержание

Введение

1. Бухгалтерский баланс, его виды и структура

1.1 Определение бухгалтерского баланса

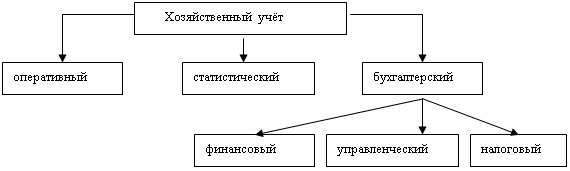

1.2 Классификация бухгалтерских балансов

1.3 Структура бухгалтерского баланса

2. Роль и значение бухгалтерского баланса в управлении предприятием в современных условиях

2.1 Бухгалтерский баланс - основная форма в системе отчетности

2.2 Бухгалтерский баланс и его роль в управлении предприятия в современных условиях

Заключение

Список использованной литературы

Введение

«Баланс (французское balance - весы) - система показателей, сгруппированных в сводную ведомость в виде двусторонней таблицы, отображающую наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату».1

В балансе хозяйственные средства представлены, с одной стороны, по их видам, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта, а с другой - по источникам их формирования и целевому назначению. Состояние хозяйственных средств и их источников показывается на определенный момент, как правило, на первое число отчетного периода в стоимостном выражении. Принимая во внимание, что группировка и обобщение в балансе приводится и на начало года, можно утверждать, что состояние показателей приведено не только в статике, но и в динамике.

Это значительно расширяет границы познания сущности бухгалтерского баланса, его места в определении финансовой устойчивости экономического субъекта на рынке товаров, работ, и услуг.

Сущность бухгалтерского баланса проявляется в его назначении. С одной стороны, он является частью метода бухгалтерского учета. С другой стороны, бухгалтерский баланс - одна из форм периодической и годовой отчетности.

Среди других слагаемых метода бухгалтерского учета двойственное назначение характерно только для бухгалтерского баланса.

В этой двойственности не только суть закона единства противоположностей, но и основа для оценки финансового положения фирмы. С целью большей доступности понимания экономической сущности объектов, отражаемых в составе отдельных статей, в балансе дана их группировка. Потенциальные инвесторы и кредиторы изучают и оценивают содержание и отношения между отдельными группами и подгруппами актива и пассива баланса, их взаимосвязь между собой.

Бухгалтерский баланс является наиболее информативной формой, которая позволяет принимать обоснованные управленческие решения.

Умение читать баланс - знание содержания каждой его статьи, способа ее оценки, роли в деятельности предприятия, связи с другими статьями, характеристики этих изменений для экономики предприятия.

Умение чтения бухгалтерского баланса дает возможность:

- получить значительный объем информации о предприятии;

- определить степень обеспеченности предприятия собственными оборотными средствами;

- установить, за счет каких статей изменилась величина оборотных средств;

- оценить общее финансовое состояние предприятия даже без расчетов аналитических показателей.

Бухгалтерский баланс является реальным средством коммуникации, благодаря которому:

- руководители получают представление о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений самых разнообразных вопросов по управлению предприятием;

- аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

- аналитики определяют направления финансового анализа.

Рассмотрев значение бухгалтерского баланса в современных экономических условиях, можно сказать, что выбранная тема курсовой работы весьма актуальна.

Целью настоящей работы является отражение места, важности и значения бухгалтерского баланса, в современных экономических условиях.

1. Бухгалтерский баланс, его виды и структура

1.1 Определение бухгалтерского баланса

«Баланс есть модель, с помощью которой в интересах пользователей представляется на определенный момент времени финансовое положение организации (предприятия)». 6

Слово «баланс» происходит от латинских слов bis – «дважды» и lans – «чаша весов», что буквально означает «двучашье» и употребляется как символ равновесия, равенства. Этот термин принят в экономике как условие для обозначения системы интервальных показателей, характеризующих источники образования каких-либо ресурсов и направление их использования за определенный период (интервал). Например, баланс производства и распределения валового внутреннего продукта, материальные балансы, баланс населения, организации и т. п. Балансовый метод как способ представления данных в виде двусторонних таблиц с равными итогами широко используется в учете, экономическом анализе и планировании. Балансы используются для проведения факторного анализа при изучении жестко детерминированных зависимостей.

В бухгалтерском учете слово «баланс» имеет двоякое значение:

а) равенство итогов, когда равны итоги записей по дебиту и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса;

б) наиболее важная форма бухгалтерской отчетности, показывающая состояние средств организации в денежной оценке на определенную дату. Равные итоги актива и пассива располагаются по большей части на одном уровне, занимая строго горизонтальное положение, подобно коромыслу весов, находящихся в состоянии равновесия. В отличие от балансов, используемых при планировании и анализе, бухгалтерский баланс представляет собой систему моментальных показателей, характеризующих состояние средств предприятия и источников их образования на определенную дату (момент).

Похожие работы

... можно свести к наглядности, что и сделано в таблице 1.5. Таблица 1.5 – Типы изменений в балансе под влиянием хозяйственных операций Tип Актив Пассив изменения Увеличение Уменьшение Увеличение Уменьшение 1 + – 2 + – 3 + + 4 – – 2. Практическая часть 2.1 Бухгалтерские счета на основании остатков на 1 января 2009 года ...

... бухгалтерского баланса, но и подтверждают логичность вертикальных и горизонтальных взаимосвязей его статей и разделов. Глава 2. Бухгалтерский баланс, его структура, содержание и порядок составления годового бухгалтерского баланса в ОПХ "Чуйское" 2.1 Бухгалтерский баланс - основная форма отчетности Основным (а в ряде случаев и единственным) источником информации об экономической и ...

... ). 3. Своевременность, оперативность, полнота Данные учета, если они поступают с опозданием, теряют свое значение, и не могут быть приспособлены. 4. Для устранения ошибок используется современная оргтехника. 5. Учет также должен давать полную характеристику хозяйственным явлениям и только в этом случае мы получим представление о хозяйственной деятельности этого органа. ...

... дел о банкротстве, содержится в гл. III Закона о банкротстве 2002 г.; кроме этого, часть норм процессуального характера включена в главы, касающиеся особенностей применения процедур банкротства в отношении отдельных участников имущественного оборота); 2) основной тенденцией законодательства о несостоятельности (банкротстве) является развитие его по схеме: общий закон - специальный закон - другие ...

0 комментариев