Навигация

Планирование себестоимости и отпускной цены

20460

знаков

12

таблиц

0

изображений

5. Планирование себестоимости и отпускной цены

Себестоимость в курсовой работе определяют методом разработки калькуляции себестоимости продукции.

Полная себестоимость 1т продукции представляет сумму затрат по следующим статьям расходов: сырье и основные материалы за вычетом отходов; вспомогательные материалы; транспортно-заготовительные расходы; топливо и энергия на технологические цели: расходы на содержание и эксплуатацию оборудования; общехозяйственные расходы; расходы на освоение и подготовку производства; коммерческие расходы.

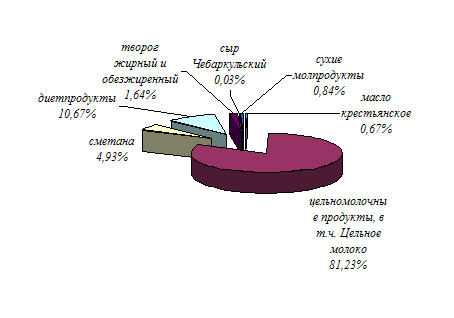

Затраты на сырье и основные материалы определяют на 1 т каждого вида продукции. Стоимость сырья и основных материалов на 1 т продукции рассчитываем по данным сырьевого расчета (табл. 2) и сводим в табл. 6.

Таблица 7. Расчет стоимости сырья и основных материалов на 1 т продукции

| Наименование продукции | Количество продукции в смену (сутки), т | Сырье и основные материалы | ||||

| Наименование | Цена 1 т сырья и материалов, руб. | Норма расхода на 1 т продукции, т | Расход сырья и материалов в смену (сутки), т (Гр. 2 х Гр. 5) | Сумма затрат в смену (сутки), руб. (Гр. 4 х Гр. 6) | ||

| Кисломолочный напиток «Олиголакт», 3,2% | 1 | Молоко цельное с жирностью 3.2% | 13528 | 0,978 | 0,978 | 13230 |

| Закваска на об. молоке | 5600 | 0,02 | 0,02 | 112 | ||

| Олигостимулин | 14500 | 0,002 | 0,002 | 29 | ||

| Витамин B2 | 406720 | 0,0000005 | 0,0000005 | 0,20 | ||

| Витамин B3 | 123720 | 0,0000024 | 0,0000024 | 0,29 | ||

| Итого: | 13371,49 | |||||

Цбазис (3.4% жирность) = 14000 руб.

Стоимость 1 тонны молока 3.2% жирности = 13528 руб.

Цобезж = 0.4×14000 = 5600 руб.

Расходы на вспомогательные материалы в расчете на 1 т продукции определяются по данным фактической калькуляции себестоимости на предприятии или по нормативам, приведенным в приложении 3.

Норматив на 1 т продукции – 400 руб.

Транспортно-заготовительные расходы принимают по фактическим данным работы предприятия или укрупнено в пересчете на 1 т молока и тарифам, приведенным в приложении 3. Расход на 1 тонну молока – 670 руб.

Ртз = 670×0,978= 655,26 руб.

Стоимость топлива и энергии на технологические цели определяют по форме табл. 7. Нормы расхода энергоресурсов на 1 т готовой продукции приведены в приложении 4. Затраты на 1 т готовой продукции в денежном выражении определяются путем умножения тарифа на норму расхода энергоресурсов по видам продукции.

Расходы на подготовку и освоение производства принимаются 8–10% от заработной платы:

Рп = 672×0.1=67,2 руб.

Расходы на оплату труда производственных рабочих принимают по данным таблицы 4:

Рот=672 руб. Страховые взносы – 26% от расходов на оплату труда,

Свз= 174,72 руб.

Расходы на содержание и эксплуатацию оборудования рассчитываются прямым счетом и сводятся в табл. 8 по следующим элементам затрат:

– Амортизация оборудования и транспортных средств

– Расходы по эксплуатации и ремонту оборудования и транспортных средств

– Расходы на внутризаводское перемещение грузов

– Прочие расходы

Коэффициент на 1 рубль основной зарплаты К = 1.1

Рэксп = 1.1×672= 739,2 руб.

Расчет общепроизводственных и общехозяйственных расходов

определяют по следующим элементам затрат:

– Расходы на содержание и текущий ремонт зданий и сооружений

– Амортизацию зданий и сооружений.

– Расходы по испытаниям, исследованиям, изобретательству и техническим усовершенствованиям

– Расходы на оплату труда

– Расходы на командировки и перемещения.

– Расходы по охране труда

– Расходы по содержание пожарной, военизированной и сторожевой охраны

– Прочие расходы.

Общехозяйственные расходы в расчете на 1 т по каждому виду продукции распределяют пропорционально заработной плате.

Робщ = 1.7×672 = 1142,4 руб.

Таблица 7. Расчет стоимости топлива и энергии на технологические цели на 1 т продукции

| Наименование энергии | Ед. изм. | Тариф (цена) за ед. руб. | Расход на 1 т продукции | |

| Кисломолочный напиток «Олиголакт» 3.2% жирности в пакетах | ||||

| Норма расхода, ед. | Затраты, тыс. руб. | |||

| 1. Электроэнергия | кВт*ч | 3 | 35 | 0.105 |

| 2. Вода | м3 | 15 | 5.5 | 0.083 |

| 1 | 2 | 3 | 4 | 5 |

| 3. Пар | т | 400 | 0.67 | 0.27 |

| 4. Холод | тыс. ккал | 2.8 | 68 | 0.19 |

| Итого: | 0.648 | |||

Расходы на продажу продукции рассчитывают по форме табл. 8 по следующим статьям:

– Расходы на тару и упаковку изделий на складах готовой продукции принять в размере 1% от производственной себестоимости продукции.

– Расходы на транспортировку продукции принять в размере 2–3% от производственной себестоимости продукции.

– Расходы на рекламу – 5% от производственной себестоимости продукции.

– Прочие расходы принимают в размере 10% от суммы вышеперечисленных расходов (от суммы по строке «Всего»).

Расходы на продажу продукции в расчете на 1 т по каждому виду продукции распределяют пропорционально заработной плате.

Таблица 8. Смета расходов на продажу продукции

| Статьи расходов | Расход на весь выпуск, руб. |

| 1. Расходы на тару и упаковку изделий на складах готовой продукции | 178,70 |

| 2. Расходы на транспортировку продукции | 357,405 |

| 3. Расходы на рекламу | 893,5 |

| Всего: | 1429,60 |

| 4. Прочие расходы по сбыту | 142,9 |

| ИТОГО: | 1572,5 |

Отпускную цену определяют на основе полной себестоимости 1 т продукции и проектируемой прибыли, размер которой принимают на основании, сложившегося на предприятиях среднего уровня рентабельности продукции (табл. 8).

Рентабельность продукции принимают по среднему ее уровню на главнейшие виды продукции на предприятиях 6–12%. На основе ее проектируется сумма прибыли и определяется отпускная цена на продукцию, которую используют для расчета товарной продукции (табл. 1).

Себестоимость товарной продукции рассчитывают по форме табл. 9.

Таблица 9. Калькуляция себестоимости и расчет отпускной цены 1 т продукции

| Статьи калькуляции | Затраты на производство 1 т продукции |

| Кисломолочный напиток «Олиголакт» 3.2% жирности | |

| 1. Сырье и основные материалы за вычетом отходов, руб. | 13371,49 |

| 2. Вспомогательные материалы, руб. | 400 |

| 3. Транспортно-заготовительные расходы, руб. | 655,26 |

| 4. Топливо и энергия на технологические цели, руб. | 648 |

| 5. Зарплата, руб. | 672 |

| 5а. Обязательные отчисления, 26% | 174,7 |

| 6. Расходы на подготовку и освоение производства, руб. | 67,2 |

| 7. Расходы на содержание и эксплуатацию оборудования, руб. | 739,2 |

| 8. Общепроизводственные и общехозяйственные расходы руб. | 1142,4 |

| 9. Производственная себестоимость, руб. ∑стр1+стр8 | 17870,25 |

| 10. Расходы на продажу продукции, руб. | 1572,5 |

| 11. Полная себестоимость 1 т продукции, руб. ∑стр9+стр10 | 19442,75 |

| 12. Рентабельность продукции, % | 10 |

| 13. Прибыль, руб. стр12×стр11\100 | 1944,27 |

| 14. Отпускная цена, руб. Стр. 11+Стр13 | 21387,02 |

Таблица 10. Себестоимость товарной продукции

| Наименование продукции | Объем производства продукции за год, т | Полная себестоимость 1 т продукции, тыс. руб. | Себестоимость товарной продукции, тыс. руб. (Гр2 × Гр3) |

| Кисломолочный напиток «Олиголакт», 3.2% | 600 | 19,442 | 11665,2 |

| Итого: | 11665,2 |

Похожие работы

... на долю местного рынка в размере 7%-15%. Все обоснования выгодности данного проекта представлены в ниже следующих главах бизнес-плана. 3. АНАЛИЗ И ОЦЕНКА КОНКУРЕНЦИИ В настоящее время на Юге России существуют более двух десятков предприятий занимающихся производством и переработкой молочной продукции, и поставляющих её, в том числе, на рынок Ростова и Ростовской области. Более или менее ...

... всех показателей рыночной устойчивости. Такая тенденция с точки зрения кредиторов повышает гарантированность предприятием своих обязательств. Поэтому предприятие имеет возможность реализовать свой бизнес-план по выпуску новой продукции. 3. Бизнес-план производственного предприятия ООО «Украина» по производству соевого молока 3.1. Резюме Предприятие ООО «Украина», организованно в 1997 году и ...

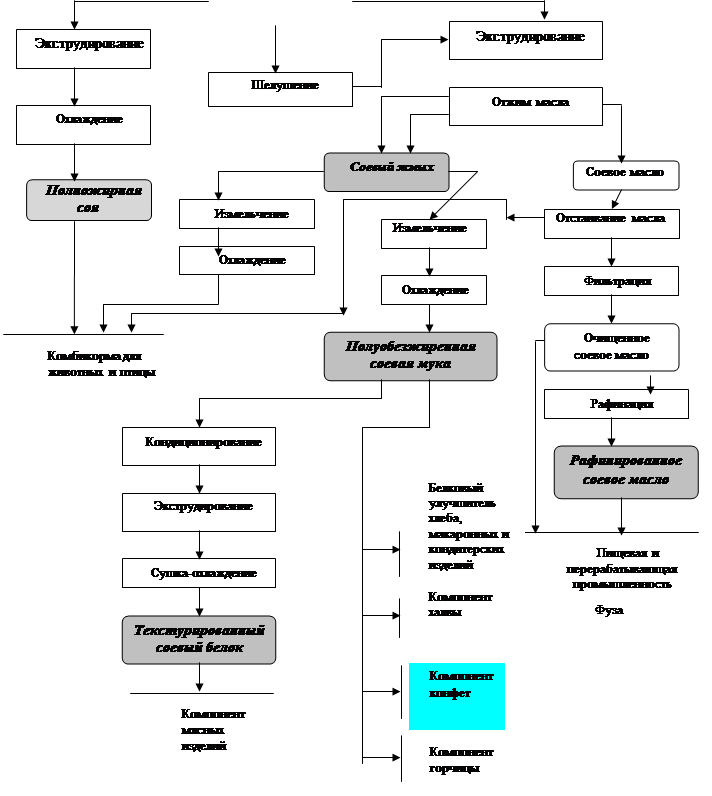

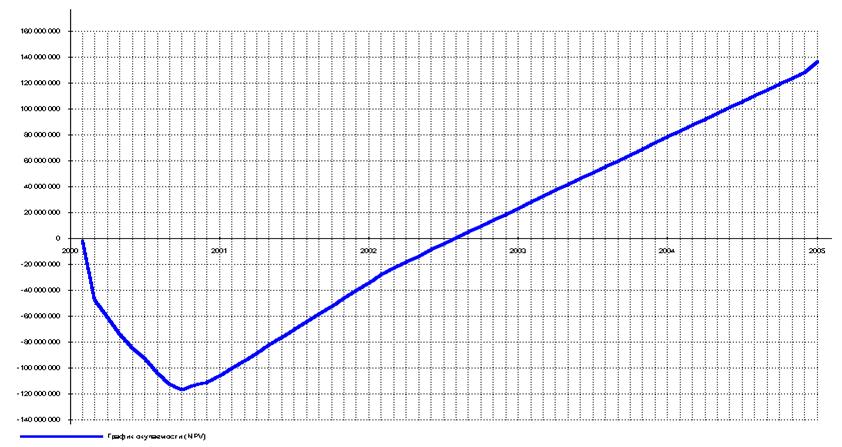

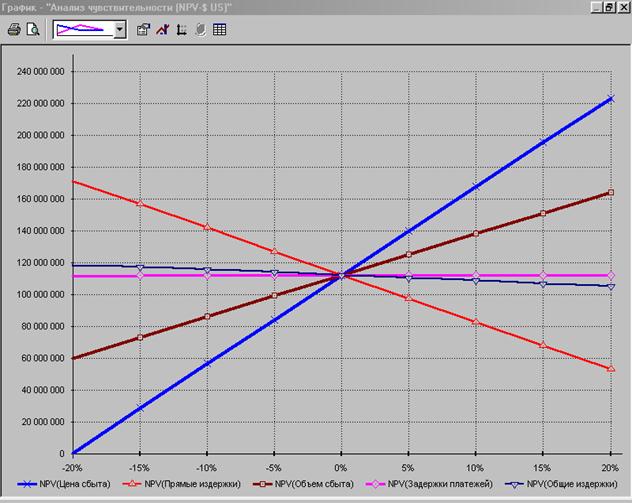

... и текстураты соевых белков являются наиболее распространенными производным сои с широко применяются в пищевой промышленности и производстве специализированных питательных смесей. Финансовая модель Оценка эффективности инвестиций в проект, являющийся предметом настоящего бизнес-плана, а также способности заемщика обслужить инвестиционный кредит, осуществлена с помощью финансовой модели. Периодом ...

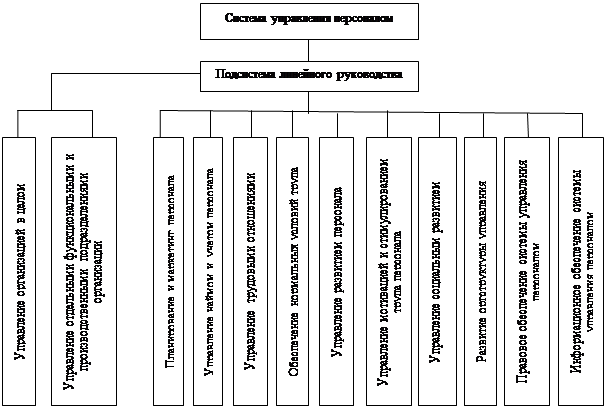

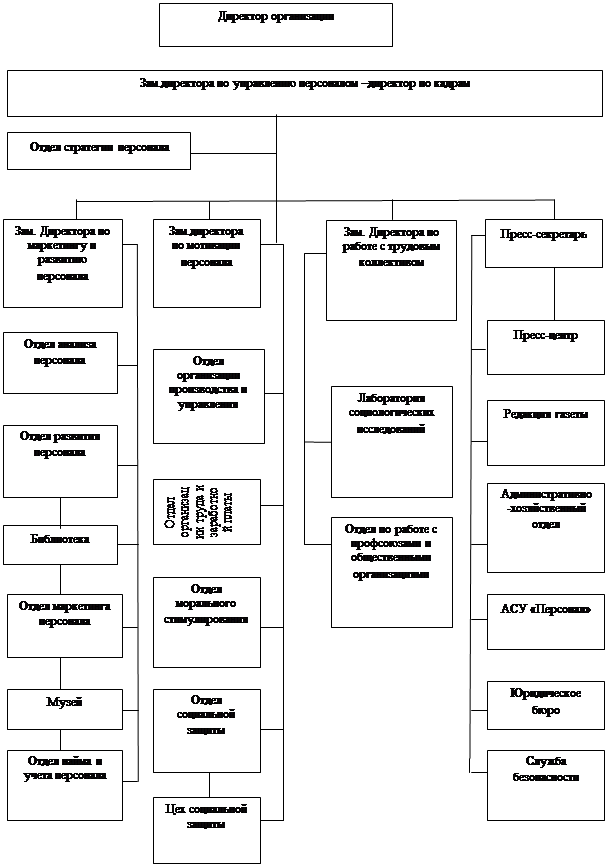

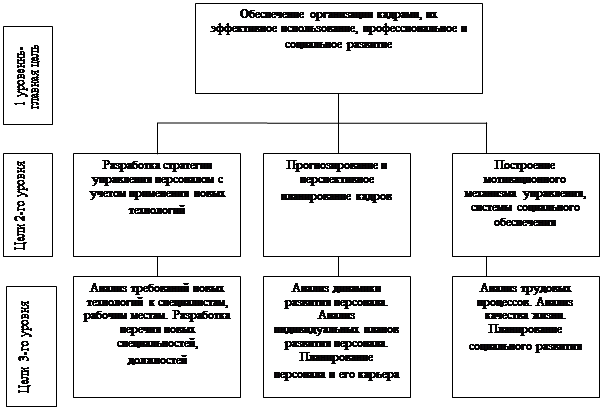

Совершенствование управления персоналом на предприятии на примере ОАО "Чебаркульский молочный завод"

... предварительных и периодических медицинских осмотров в целях охраны здоровья населения, предупреждения возникновения и распространения заболевания. Глава 3. Совершенствования на ОАО "Чебаркульский молочный завод" 3.1 Управление кадровым резервом руководителей предприятия как фактор стабильной работы трудового коллектива В настоящее время достижение стратегических целей организации ...

0 комментариев