Низкое стимулирующее воздействие систем оплаты на мотивацию работников к труду

Роль государства в организации заработной платы

Тарифная система, формы и системы оплаты труда

Система оплаты труда на предприятии

Существующее положение оплаты труда на предприятии

Применение договорных (контрактных) условий оплаты труда

Условия социального обеспечения работника устанавливается исходя из интересов и потребностей работника

Перечислять заработную плату, по желанию работника, на лицевые счета в любом банковском учреждении РФ

Навигация

Тарифная система, формы и системы оплаты труда

Совершенствование организации и методов оплаты труда на предприятии в современных условиях

105204

знака

13

таблиц

8

изображений

1.3 Тарифная система, формы и системы оплаты труда

Организация заработной платы при тарифной системе включает:

§ Установление условий (норм) оплаты труда;

§ Установление норм трудовых затрат;

§ Определение системы оплаты труда, т.е. способа учета при оплате труда индивидуальных и коллективных результатов труда.

Условия оплаты труда на предприятии предусматривает оплату за труд в пределах установленных трудовых обязанностей, т.е. оплату за норму труда. Обеспечивать норму оплаты за норму труда призвана, прежде всего тарифная система [12.С.214].

Если работник трудится дополнительно сверх нормы труда (сверх трудовых обязанностей) его труд оплачивается дополнительно. Это может быть доплата за совмещение профессий, увеличение объема выполняемых работ, за работу с меньшей численностью, чем это предусмотрено по нормам и т.д. Каждая единица выполненной сверх нормы работы может оплачиваться в равном, большем или меньшем размере, чем каждая единица работы в пределах исходной нормы.

Работодатель обязан установить каждому работнику нормируемый объем работ, исходя из установленной законодательством продолжительности рабочего дня, нормальной интенсивности труда и средней для данного вида работ производительности труда. Оплата труда производится пропорционально нормируемому объему работ. Работник не имеет права рассчитывать на полную оплату в случае невыполнения им нормируемого объема работ.

Работа сверх нормируемого объема допускается по взаимному согласию работника и работодателя и оплачивается по установленным для этих случаев условиям оплаты. На каждом предприятии целесообразно иметь описание всех видов работ с соответствующими затратами труда на их выполнение (нормативную базу трудозатрат). В Российской Федерации сложилось два типа организации заработной платы.

Один тип предусматривает организацию оплаты труда на базе разработки внутрифирменной тарифной системы, т.е. системы, предполагающей установление на предприятии, как минимум, фиксированных норм оплаты за работу в пределах нормы труда (трудовых обязанностей) и тесно с ней связанных норм оплаты за работу сверх нормы труда. Организация оплаты труда на базе тарифной системы гарантирует работнику получение им основной оплаты независимо от результатов работы предприятия, с учетом лишь индивидуальных результатов труда.

Другой тип организации оплаты труда, предусматривает оплату не столько по индивидуальным, сколько по конечным результатам работы. Он получил название «бестарифного» варианта организации заработной платы и предполагает установление не фиксированных уровней оплаты труда, а коэффициентов долевого участия работника в фонде оплаты труда предприятия.

Тарифная система является элементом организации оплаты труда, учитывающим сложность труда, условия выполнения, значимость работы. Тарифная система включает различные нормативные материалы, позволяющие определять уровень тарифной заработной платы и степень ее дифференциации в зависимости от сложности и условий труда.

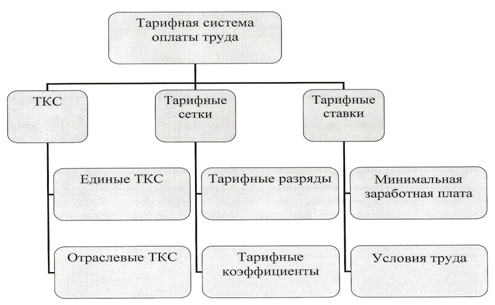

Тарифная система состоит из тарифно-квалификационных справочников, тарифных сеток, тарифных ставок, доплат и надбавок к тарифным ставкам и коэффициентов к заработной плате.

Тарифно-квалификационный справочник и его структура

Тарифно-квалификационные справочники – это нормативные документы, в которых виды работ подразделяются на группы от их сложности. Тарифно-квалификационные справочники разрабатываются Центральным бюро нормативов по труду, утверждаются Министерством труда России [5.С.28].

Рассмотрим организацию оплаты труда на базе тарифной системы на рисунке 1.2.

Рис.1.2. Тарифная система оплаты труда

Справочник имеет три раздела для рабочих: «Характеристика работ», «Должен знать», «Примеры работ».

В первом разделе «Характеристика работы» дается краткое описание работ, которые должен уметь выполнять рабочий, учитывается сложность работы, определяется степень самостоятельности исполнителя. Раздел «Должен знать» содержит основные требования к профессиональной подготовке рабочего и дополнительные требования к общим и специальным его знаниям. Наиболее типичные работы по профессиям и разрядам приводятся в разделе «Примеры работ».

Тарифно-квалификационный справочник должностей служащих содержит также три раздела: «Должностные обязанности», «Должен знать», «Квалификационные требования».

В разделе «Должностные обязанности» перечислены функции, которые могут быть возложены полностью или частично на работника, занимающего данную должность. В разделе «Должен знать» содержатся требования, предъявляемые к работнику в отношении специальных знаний, знания законодательных актов, положений, инструкций и других руководящих и нормативных документов. В разделе «Квалификационные требования» определяется уровень специальной подготовки работника, необходимой для выполнения возложенных на него обязанностей, и требования к стажу работы.

В соответствии с тарифно-квалификационными справочниками проводятся тарификация работ (отнесение их к определенной группе) и присвоение рабочим соответствующих квалификационным разрядов.

В настоящее время в промышленности действует Единый тарифно-квалификационный справочник (ЕТКС). Единый справочник состоит из 72 выпусков, включающих около 160 разделов.

Тарифная сетка и ее элементы

Тарифная сетка служит для установления количественных различий в сложности и оплате труда работников [5.С.49].

Тарифная сетка представляет собой совокупность разрядов и тарифных коэффициентов, которые показывают различия в сложности труда и квалификации работников и в зависимости от этого дифференциацию их заработной платы.

В настоящее время для бюджетных организаций действует Единая тарифная сетка по оплате труда. Не бюджетные организации имеют право самостоятельно разрабатывать тарифные условия оплаты труда.

Тарифная сетка состоит из разрядов и тарифных коэффициентов. Разряд – показатель сложности выполняемой работы и уровня квалификации рабочего. Тарифный коэффициент показывает, насколько тарифная ставка данного разряда выше тарифной ставки первого или предыдущего разряда.

Соотношение тарифных коэффициентов крайних разрядов тарифной сетки называется ее «диапазоном». Он устанавливает соотношение в сложности и оплате труда рабочих высшей и низшей квалификации.

Тарифные сетки характеризуются также показателями абсолютных и относительных разрывов между тарифными коэффициентами. Тарифные сетки по принципу построения могут быть равномерными, возрастающими и затухающими. В равномерных – относительные разрывы между всеми разрядами одинаковые, в возрастающих – разрывы между тарифными коэффициентами от разряда к разряду повышаются, а затухающих снижаются.

Тарифные ставки выражают в денежной форме размер оплаты труда рабочих на различных видах работ за соответствующую единицу рабочего времени – час, день, месяц. Они показывают абсолютный размер оплаты труда соответствующего разряда в единицу времени.

Централизованно устанавливается только размер общероссийской минимальной заработной платы. Исходя из этого, рассчитывается тарифная ставка рабочих первого разряда и далее всех последующих разрядов.

Тарифные ставки могут быть месячными, дневными или часовыми. Переход от часовой к дневной и месячной ставке и наоборот, осуществляется путем умножения часовой ставки на количество рабочих дней и часов и деления месячной ставки на то же количество дней и часов. При этом принимаются во внимание установленная на данном предприятии продолжительность рабочего дня (6,7,8 часов). При 7-часовом – 173, 1 часа. При 6-часовом – 152,6 часа.

Тарифные ставки и тарифные коэффициенты взаимосвязаны. Например, тарифная ставка каждого разряда (часовая или дневная) рассчитывается умножением ставки первого разряда на тарифный коэффициент соответствующего разряда. Чтобы определить ставку первого разряда, надо ставку любого разряда разделить на тарифный коэффициент того же разряда. Среднюю часовую тарифную ставку можно вычислить умножением ставки 1 разряда на тарифный коэффициент. Следовательно, изменение одного из элементов тарифной системы сказывается и на других ее элементах.

Тарифные коэффициенты дают представление о количественном соотношении между ставками, поэтому их можно использовать в расчетах, производимых при распределении заработка в бригаде, а также при исчислении средних тарифных коэффициентов и разрядов.

Районные коэффициенты к заработной плате

К основным элементам тарифной системы относятся и районные коэффициенты к заработной плате. Районный коэффициент определяет размер увеличения заработной платы работников предприятий, расположенных в определенных районах. Основное назначение районных коэффициентов – компенсировать дополнительные расходы и повышенные затраты труда, связанные с проживанием и выполнением работы в указанных местностях.

Перечень районов, где вводится коэффициент к заработной плате, и размеры коэффициентов для отдаленных районов были утверждены Министерством труда России. Размер районного коэффициента колеблется от 1,1 до 2,0. Он начисляется на фактический заработок, полученный работником в данном месяце.

Доплаты и надбавки к тарифным ставкам

Важный элемент тарифной системы – доплаты и надбавки к тарифным ставка и окладам.

Основное назначение надбавок – стимулировать работников к повышению квалификации и уровню мастерства, стимулировать выполнение особо важных работ (надбавка за профмастерство, высокую квалификацию, за выполнение особо важных работ). Выплат надбавок, как правило, не связана с возложением на работника каких-либо дополнительных трудовых функций сверх тех, что были определены при заключении трудового договора.

Все виды доплат и надбавок можно разделить на две большие группы.

Во-первых, это доплаты и надбавки, не имеющие ограничений по сферам трудовой деятельности. Как правило, они обязательны для предприятий всех форм собственности. Устанавливаются они в централизованном порядке. Сюда включаются доплаты за работу в выходные и праздничные дни, в сверхурочное время, надбавка за классность, за звание по профессии, за стаж работы по специальности, за условия труда и т.д. Эта группа доплат и надбавок определена законодательством.

Все размеры централизованных доплат и надбавок – это тот минимум, ниже которого они не могут устанавливаться. Производства могут их только повышать. Все централизованные надбавки и доплаты должны работнику обязательно выплачиваться. Это элементы централизованного государственного регулирования заработной платы.

Размеры доплат, надбавок и поощрений должны определяться степенью превышения личных результатов по сравнению с теми, которые характерны для большинства работников. Введение надбавок за высокую результативность работы необходимо сопровождать установлением показателей, с помощью которых эта результативность может быть измерена. Среди этих показателей могут быть: успешное выполнение наиболее сложных работ, высокое качество работы, определенный выход за рамки должностных обязанностей и т.п. Достаточно широкое распространение имеют доплаты за овладение профессиональными навыками нескольких профессий и специальностей.

Во-вторых, надбавки и доплаты, введение которых возможно по усмотрению самого предприятия. Это так называемые доплаты и надбавки, установленные в локальном порядке. Выплачиваются они по усмотрению администрации, фиксируются в коллективном договоре.

О размерах их можно договариваться с работодателем. Например, надбавки за разъездной характер работы, за профмастерство, за интенсивность труда ит.д. В бюджетной сфере размеры локальных надбавок и доплат стимулирующего характера определяют сами производства самостоятельно, в пределах их средств на оплату труда, без ограничения максимальных размеров.

Доплаты, как правило, устанавливаются не в твердых размерах, а в процентном отношении к тарифной ставке.

Премиальная система

Заработную плату работников условно на две части – постоянную и переменную. Постоянная – это, как правило, тарифная часть заработной платы. Переменная определяется результативностью труда. Связана она с применением премиальных систем.

Положения о премировании тех или иных категорий работников предприятия или коллективов внутрипроизводственных подразделений разрабатываются и утверждаются работодателем (руководителем предприятия) по согласованию с профсоюзным комитетом. Они включаются в коллективный договор. Руководители внутрипроизводственных подразделений (цехов, отделов, служб) могут самостоятельно разрабатывать положения о премировании своих работников с последующим согласованием с руководителем предприятия и профсоюзным комитетом и включением в коллективный договор.

Положение о премировании должно давать четкие ответы на следующие вопросы: показатели и условия премирования, размеры премий, круг премируемых работников, периодичность премирования, источник выплаты премии.

Показатели премирования – при их невыполнении премия не выплачивается. Показателей должно быть не более 2-3. Условие премирования – при их невыполнении размер премии снижается. Чтобы обеспечить стимулирующее воздействие премиальной системы, показатели премирования должны реально зависеть от трудовых усилий данного коллектива.

Основанием для выплаты премий являются данные статистической и бухгалтерской отчетности, а также данные оперативного учета. При начислении премии помимо тарифных ставок и окладов учитываются и некоторые выплаты. Есть перечень доплат и надбавок к тарифным ставкам, утвержденный Министерством труда России, на который начисляется премия. Начисляется на доплаты за совмещение профессий, расширение зон обслуживания, условия труда и т.д.

Премии должны быть гарантированы соответствующим источником их выплаты. Премирование за основные результаты хозяйственной деятельности, а также специальное премирование за выполнение отдельных важных для предприятия показателей работы имеет своим источником себестоимость продукции и осуществляется за счет средств фонда оплаты труда предприятия или структурного подразделения в пределах средств, предусмотренных на премирование.

Под формой заработной платы понимается способ начисления работнику тарифной заработной платы. Различают две формы заработной платы – сдельную и повременную [5.С.63].

На основе форм заработной платы разрабатывают системы. Это более широкое понятие, нежели форма заработной платы и включает помимо тарифной заработной платы различные стимулирующие выплаты.

Повременная форма оплаты труда

При повременной форме оплаты труда величина заработка работника зависит от фактически отработанного времени и установленной тарифной ставки или оклада. Применяется, если работник не может оказать непосредственного влияния на увеличение выпуска продукции, так как он зависит от производительности оборудования или если отсутствуют количественные показатели выработки, необходимые для установления сдельной расценки.

Применение повременной формы оплаты труда требует:

§ Хорошо организованного контроля и учета времени, отработанного работником;

§ Правильной тарификации рабочих в соответствии с их квалификацией и разрядом выполненных работ;

§ Правильного применения норм труда – норм обслуживания и численности.

Повременная форма заработной платы подразделяется на две системы – простую повременную и повременно-премиальную.

Простая повременная система оплаты по способу начисления заработка может быть почасовой, поденной и помесячной.

При почасовой оплате заработная плата рассчитывается умножением часовой тарифной ставки рабочего соответствующего разряда на количество отработанных им часов. При поденной – умножением дневной тарифной ставки на количество фактически отработанных им дней (смен). При помесячной оплате устанавливается твердый месячный оклад, который выплачивается рабочему полностью независимо от числа календарных дней в месяце.

Эта система заинтересовывает рабочего в повышении тарифного разряда, а соответственно, и квалификации, но требует точного учета отработанного времени, строгой регламентации обязанностей, простого и надежного контроля над деятельностью работника на протяжении рабочего дня.

Повременно-премиальная система

Оплата производится за фактически отработанное время и качество изготовленной продукции или выполненных работ. Но ее применение требует:

§ установления количественных или качественных показателей работы;

§ организации достоверного учета показателей;

§ разработки положения о премировании и обоснования размеров премирования и депремирования.

Применяется для любых категорий работ, где идет оплата за фактически отработанное время и предъявляются высокие требования к качеству продукции или работ.

Сдельная форма оплаты труда

При сдельной форме заработная плата начисляется работнику исходя из количества фактически изготовленной продукции или затрат времени на ее изготовление. Сдельная форма заработной платы подразделяется на прямую сдельную, косвенную сдельную, сдельно-премиальную, сдельно-прогрессивную, аккордную.

Прямая сдельная система заработной платы

Выполненная работа оплачивается по неизменным расценкам за каждую операцию, деталь или другую единицу продукции. Заработок рассчитывается путем умножения сдельной расценки на количество единиц произведенного продукта (детали, операции). Расценка считается либо путем деления дневной тарифной ставки рабочего сдельщика на сменную норму выработки, либо путем умножения часовой тарифной ставки на норму времени.

Система наиболее простая и понятная работнику. Он отчетливо видит связь между результатами своего труда и величиной заработной платы. Но она слабо заинтересовывает рабочего в улучшении качества продукции, экономии сырья и материалов, топлива, а также в достижении более высоких показателей работы коллектива – бригады, участка, цеха, отдела. Применяется на тех участках, где увеличение производства продукции зависит главным образом от рабочего, где хорошо организовано нормирование труда, учитывается выработка продукции, где на первый план выдвигается задача увеличения количества изделий.

Косвенная сдельная система целесообразна при оплате труда тех групп обслуживающих рабочих, которые оказывают существенное влияние на производительность труда обслуживаемых ими рабочих. При этом общий заработок рассчитывается путем умножения косвенной сдельной расценки на фактический выпуск продукции участком или группой рабочих. Расценка определяется как частное от деления тарифной ставки обслуживающего рабочего на суммарную дневную или месячную норму выработки обслуживаемых им основных рабочих. Поскольку заработная плата исчисляется не по выработке обслуживающего рабочего, а по выработке обслуживаемых им основных рабочих, создает заинтересованность в своевременном и качественном обслуживании, предупреждении брака и т.п. Но это ограниченная, специфическая система.

Сдельно-премиальная система

По этой системе работнику сверх прямого заработка выплачиваются премии за достижение определенных показателей при соблюдении условий премирования. Имеет очень широкое распространение во всех отраслях промышленности, поскольку заинтересовывает рабочего в улучшении не только количественных, но и качественных показателей.

Сдельно-прогрессивная система оплаты труда

Труд работника в пределах исходной нормы оплачивается по прямым сдельным расценкам, а сверх нее – по повышенным. Важно правильно установить исходную норму, перевыполнение которой стимулируется оплатой по повышенным расценкам, а также шкалу повышения расценок. Применяется ограниченно, где это крайне необходимо.

Аккордная система оплаты труда

Расценка устанавливается на заранее обусловленный комплекс работ. В выданном на эти работы наряде указывается общая сумма заработка, размер премии и срок выполнения задания. Премия выплачивается обычно за сокращение указанных сроков при хорошем качестве работ. Она начисляется на сумму заработка в пределах максимального размера по положению. Применяется для отдельных групп рабочих в целях усиления их заинтересованности в росте производительности труда и сокращения срока выполнения работ, там, где намечены сжатые сроки выполнения работ.

Оплата труда в бригадах

При коллективной оплате труда заработок работникам начисляется по результатам коллектива работников в целом. Коллективный заработок между членами бригады распределяется в соответствии с присвоенными рабочим тарифными разрядами и фактически отработанным временем. В целях более полного учета индивидуального вклада каждого работника в результаты коллективного труда могут быть применены коэффициенты трудового участия.

Похожие работы

... Великой Отечественной войны или афганских событий от 200 до 500 руб. один раз в год или подарок стоимостью в пределах вышеуказанных сумм. Совершенствование оплаты труда и стимулирования в ООО «КАНТОН». 3.1 Недостатки в оплате труда Действующие системы оплаты по труду обладают рядом недостатков. Главный недостаток состоит в том, что заработная плата плохо, а зачастую вообще не связана с ко ...

... вопросов. Уважаемый председатель Государственной экзаменационной комиссии, уважаемые члены комиссии. Вашему вниманию представлена дипломная работа на тему «Совершенствование форм и систем оплаты труда на предприятии (на материалах Представительство «Белгосстраха» по г. Бресту»). Сущность и экономическое содержание заработной платы, по мнению многих экономистов, является одним из наиболее ...

... распределяется между наемными работниками, участвующими в общественно полезном труде и управлении, по количеству и качеству их труда. В данной работе рассматриваются основные принципы организации, нормирования и оплаты труда на конкретном предприятии, в качестве которого выступает ООО «Лесстройматериалы» (далее предприятие). Общие сведения о предприятии. Предприятие «Лесстройматериалы» ...

... Шубенкова Е.В. Организация и нормирование труда: учебник для вузов. - М.: Издательство «Экзамен», 2005. 4. Докучаев Е.С., Макова М.М. Методическое пособие по изучению курса «Организация, нормирование и оплата труда на предприятии отрасли». – Уфа.: Изд-во УГНТУ, 2005. - 79 с. 5. Докучаев Е. С. Макова М. М. Методическое пособие по изучению курса: «Организация, нормирование и оплата труда на ...

0 комментариев