Навигация

Формування та розподіл доходів підприємства

27701

знак

0

таблиц

0

изображений

5. Формування та розподіл доходів підприємства

Дохідність підприємства є одним із найголовніших показників. які відображають його фінансовий стан. Такий показник визначає мету підприємницької діяльності. Окрім керівництва фірми і колективу, він також державні органи, насамперед податкову службу, фондові біржі, які здійснюють купівлю-продаж цінних паперів.

3 практичної точки зору показник «дохід» означає загальну суму коштів, яку одержує підприємство за певний період і яка, після вирахування податків, може бути використана па споживання та інвестування. Таким чином, дохід є виторгом підприємства від реалізації продукції, послуг та виконання робіт без урахування податку на додану вартість та акцизного збору.

Джерела утворення доходу розділяються так:

— дохід від реалізації продукції, робіт, послуг;

— дохід від позареалізаційних операцій;

— дохід під іншої реалізації – реалізації матеріальних цінностей, матеріалів, основних фондів і нематеріальних активів.

Прибуток підприємства являє собою частину вартості додаткового продукту і є складовою доходу підприємства. ТОВ «Нова Стар», здаючи замовнику готові об'єкти або реалізуючи продукцію, відшкодовує свої витрати па виробництво, купує основні виробничі фонди і нормовані оборотні засоби, та для нормальної діяльності це підприємство повинно отримувати певний прибуток.

Таким чином прибуток – це та частина виручки, що залишається після відшкодування всіх витрат на виробничу й комерційну діяльність підприємства.

На формування прибутку як фінансового показника роботи підприємства, що відбивається в бухгалтерському обліку, в офіційній звітності суб’єктів господарювання, впливає встановлений порядок визначення фінансових результатів діяльності; обчислення собівартості продукції (робіт, послуг); загальногосподарських витрат; визначення прибутків (збитків) від фінансових операцій, іншої діяльності.

Залежно від формування та розподілу виокремлюють кілька видів прибутку. Насамперед розрізняють загальний прибуток і прибуток після оподаткування. Загальний прибуток – це весь прибуток підприємства, одержаний від усіх видів діяльності, до його оподаткування та розподілу. Такий прибуток інакше називають балансовим. Прибуток після оподаткування, тобто прибуток, ще реально поступає в розпорядження підприємства – чистий прибуток.

Узагальнюючим фінансовим показником діяльності підприємства є його балансовий прибуток.

Головна частина прибутку формується як різниця між виручкою від реалізації продукції і витратами на виробництво цієї продукції та на її продаж.

Отримання прибутку від реалізації продукції залежить від здійснення основної діяльності суб'єктів господарювання. Прибуток входить до складу виручки від реалізації. Однак на відміну від виручки, надходження якої на розрахунковий рахунок підприємства фіксується регулярно, обсяг отриманого прибутку визначається тільки за певний період (місяць, квартал, рік) на основі даних бухгалтерського обліку.

Прибуток від реалізації продукції безпосередньо залежить від двох основних показників: обсягу реалізації продукції та її собівартості.

Узагальнено можна дати таке визначення собівартості.

Собівартість продукції (робіт, послуг) – це виражені в грошовій формі поточні витрати підприємства на їх виробництво (виконання) та реалізацію.

Витрати на виробництво продукції утворюють виробничу собівартість; витрати на виробництво та реалізацію – повну собівартість продукції.

Можливість підприємства впливати на формування собівартості є істотною. Однак при цьому необхідно взяти до уваги таке:

По-перше, склад (перелік) витрат, що їх можна відносити на собівартість, регламентований державою.

Витрати сфер виробництва й обігу, що включаються у собівартість продукції (робіт, послуг), групуються за такими елементам: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація основних фондів і нематеріальних активів, інші витрати.

По-друге, у складі витрат, що включаються в собівартість, розмір окремих із них також регулюється державою встановленням нормативів відрахувань.

Можливість впливу підприємств на названі елементи витрат є обмеженою. Однак вона можлива з допомогою належного управління показниками, до яких застосовуються встановлені нормативи відрахувань: витрати на оплату праці, структура і джерела її виплати; вартість основних виробничих фондів, що належать підприємству, їх структура і джерела формування.

Скорочення витрат на виробництво і реалізацію продукції, тобто зниження її собівартості є важливим фактором збільшення прибутку від реалізації.

Отже, отриманий підприємством прибуток є об'єктом розподілу. У розподілі прибутку можна виділити два етапи. Перший етап – це розподіл балансового прибутку. На цьому етапі учасниками розподілу є держава і підприємство. В результаті розподілу кожний з: учасників одержує свою частку прибутку.

Пропозиції розподілу прибутку між державою (бюджетом) і підприємством складаються під впливом кількох чинників. Істотне значення при цьому має податкова політика держави щодо суб'єктів господарювання. Ця політика реалізується в: сумі податків, що сплачуються за рахунок прибутку; у визначенні об'єктів оподаткування, ставках оподаткування; у порядку надання податкових пільг.

Другий етап – це розподіл і використання прибутку, що залишився в розпорядженні підприємства після здійснення платежів у бюджет. На цьому етапі можуть створюватися за рахунок прибутку цільові фонди: резервний, розвитку й удосконалення виробництва, соціальних потреб, заохочення. Кошти цих фондів використовуються для фінансування відповідних витрат.

Використання чистого прибутку підприємство може здійснювати шляхом попереднього формування цільових грошових фондів або спрямовуючи кошти безпосередньо на фінансування витрат. Можливий також розподіл чистого прибутку частково для формування цільових фондів, а частково на безпосереднє фінансування витрат.

Принципове значення в розподілі чистого прибутку має досягнення оптимального співвідношення між фондом нагромадження і фондом споживання. Ці фонди умовні, безпосередньо на підприємстві вони не утворюються, а їхню величину можна встановити на підставі розрахунків використання прибутку на фінансування певних витрат чи заходів.

Від цінової політики залежить результативність діяльності підприємства. У той же час розгляд цінової політики є можливим лише з погляду цілей, що ставить перед собою підприємство.

Ціноутворення – це складний процес, на який впливає ряд динамічних чинників:

· Реальні витрати;

· Цінність для споживача;

· Можлива реакція конкурентів;

· Еластичність попиту на продукцію підприємства;

· Ціна конкурентів на аналогічну продукцію.

У діяльності ТОВ «Нова Стар» більше усього підходить метод визначення ціни за схемою «собівартість плюс прибуток». Згідно з цим методом ціна (Ц) обчислюється по формулі:

![]() , де

, де

![]() – собівартість продукції;

– собівартість продукції;

![]() – величина прибутку.

– величина прибутку.

Прибуток визначається за нормативами у відсотках до собівартості або її частини (вартості обробки). Величина цього нормативу встановлюється підприємством, виходячи з розумінь прибутковості продукції і її конкурентоздатності. Вона може обмежуватися державою, як граничний рівень рентабельності продукції.

Отже, ціни формуються на основі собівартості пари взуття плюс плановий прибуток 25 – 30%. В залежності від складності, фасону, сезонності ціна пари взуття становить від 40 до 120 євро.

Позитивні сторони цієї методики лежать у її простоті, логічної очевидності такої функції ціни, як повернення витрат виробника і забезпечення прибутковості підприємницької діяльності. Недолік методики в тому, що вона слабко враховує ринкові чинники ціноутворення і насамперед попит.

Підприємство є платоспроможним, що підтверджується своєчасним перерахуванням до бюджету, фондів, виплати заробітної плати.

ТОВ «Нова Стар» сплачує такі податки як

— Податок на додану вартість;

— Мито;

— Митний збір;

— Податок на прибуток;

— Плата за землю;

— Плата за майно підприємства;

— Місцеві податки і збори тощо.

Також існують цільові або спеціальні податки, мають цільове призначення. ТОВ «Нова Стар» сплачує такі основні цільові податки:

— платежі до Пенсійного фонду;

— платежі до Фонду соціального страхування;

— платежі до Фонду сприяння зайнятості населення.

ТОВ «Нова Стар» нагороджувалось перехідними грамотами та грошовими преміями, як кращий платник податків.

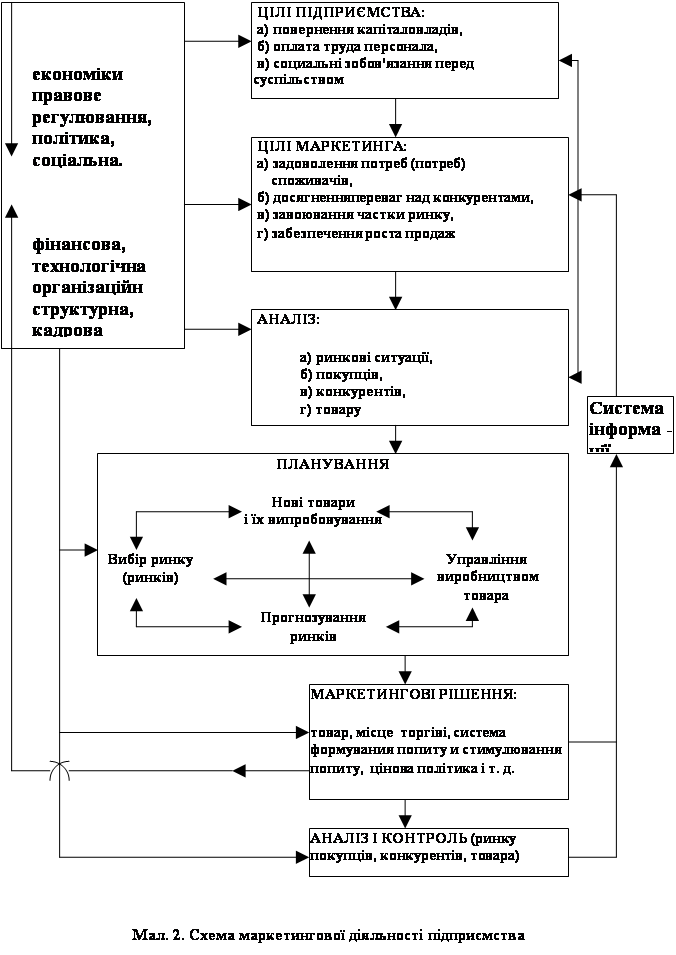

6. Організація маркетингової діяльності

Після купівлі підприємства «Теребовлянська взуттєва фабрика», воно було на 100% забезпечено іноземним капіталом.

Оскільки ТОВ «Нова Стар» являється власністю громадян Республіки Італії, то згідно з Статутом, взуття, яке виготовлене на підприємстві відправляється тільки на експорт безпосередньо у країни-замовники, тобто до Італії.

На підприємстві зовнішніх маркетингових досліджень не проводиться, так як замовлення формуються централізовано.

Ліміти витрат на випуск взуття розробляються на основі європейських стандартів з поправками на внутрішні енерговикористовуючі обладнання.

Обсяг попиту продукції підприємства визначається безпосередньо запитами ринку, тому інколи є проблеми з переходом випуску однієї моделі на іншу, виникають витрати виробничого циклу 1–3 дні.

Тому власники повинні звертати увагу на поглиблене вивчення попиту, адже це не тільки точне виявлення попиту на конкретний товар чи послугу, а й формування цього попиту, передбачення, в якому напрямі він буде змінюватися під впливом зростаючих потреб споживачів, вимого до якості та надійності продукції.

На сьогоднішній день підприємство має проблему із підвищенням якості взуття. Оскільки підприємство виробляє тільки жіноче зимове і літнє взуття, тому і звертається посилена увага до кожної пари взуття.

Тому вирішення цієї проблеми має на даний час посісти одне із важливих місць адже від якості продукції ТОВ «Нова Стар» може ще більше зміцнити свої позиції на конкурентних ринках, протистояти конкурентам і досягати високих та стабільних прибутків.

На останніх нарадах між учасниками Товариства розглядається питання про впровадження нових гнучких технологій, які б підвищили якість взуття та зменшили технологічні витрати.

Саме підприємство безпосередньо не може впливати на утворення ціни, так як випуск взуття проводиться на давальницькій сировині (100%) і знову ж таки ціну диктує ринок.

Висновок та пропозиції

Під час навчальної практики перед нами стояло завдання: дати оцінку сучасному стану підприємства.

Отже, ТОВ «Нова Стар» – це самостійний господарюючий суб’єкт, який здійснює господарську діяльність з метою одержання прибутку.

Проаналізувавши баланс можна зробити деякі висновки по діяльності підприємства. У звітному році порівняно з попереднім різко зменшився об’єм виробництва продукції, що свідчить про погіршення використання основних фондів. Це вплинуло на зменшення балансового прибутку підприємства, що є негативним для підприємства так як свідчать про відсутність джерела поповнення власних засобів.

Позитивним моментом діяльності підприємства є зростання його стійкості, тобто підвищення проценту забезпеченості. Ще одним позитивним моментом є те, що підприємство перебуває в стійкому фінансовому положенні.

Також ТОВ «Нова Стар» є платоспроможним підприємством та один із кращих платників податків в Тернопільській області.

Якщо брати до уваги такий показник як ефективність використання капіталу, то оборотність капіталу в деякій мірі зросла, що спричинило зменшення тривалості обороту. Внаслідок прискорення оборотності капіталу підприємство забезпечило приріст прибутку.

Проаналізувавши загальний стан підприємства можна зробити пропозиції по покращенню фінансового стану підприємства:

1. Перш за все підприємство повинно реалізувати всю продукцію, що застоюється на складах.

2. Знищення собівартості продукції – дозволить підприємству бути конкурентоспроможним на ринку збуту. Можливе за рахунок впровадження нової техніки, технологій, більш раціонального використання як матеріальних так і трудових ресурсів, зменшення питомої ваги постійних затрат в собівартості продукції, адже зниження собівартості продукції прямо пропорційно впливає на збільшення прибутку підприємства.

3. Збільшення грошових коштів на розрахунковому рахунку підприємства, що збільшить коефіцієнт абсолютної ліквідності і дозволить підприємству брати довго і короткострокові позики в банку для фінансування поточної діяльності, які видаються лише платоспроможним підприємствам, в яких коефіцієнт абсолютної ліквідності відповідає нормі. Збільшення грошових коштів можна забезпечити за рахунок реалізації зайвих виробничих і невиробничих фондів, здачі їх в оренду.

4. Виробництво і розробка нових видів продукції, яка зацікавить споживачів, а також отримання ліцензій на виробництво «ходових» товарів, що дозволить стабілізувати і покращити фінансовий стан підприємства.

Список використаної літератури

1. Закон України «Про підприємство» від 25 листопада 1998 року.

2. «Економічний аналіз діяльності промислових підприємств та об’єднань» під ред. С.І. Шкарабана Тернопіль ТАНГ 1995.

3. М.Д. Білик, І.А. Золотко, Податкова система України – К.: 2000.

4. С.Ф. Покропивного, Економіка підприємства – К.: 2000.

Похожие работы

... висока продуктивність праці низький імідж підприємства РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ УПРАВЛІННЯ КОНКУРЕНТОСПРОМОЖНІСТЮ ВАТ "ЮНІСТЬ" 3.1 Формування механізмів управління конкурентоспроможністю підприємства при виході на зовнішній ринок Кожне підприємство функціонує в певному зовнішньому середовищі, з елементами якого воно взаємодіє. Це середовище постійно змінюється, а тому і підприємству ...

... , я зробила висновок, що проблемою на шляху економічного розвитку підприємства є також низька маркетингова активність ЗАТ „Піонтекс”. Отже, провівши діагностику основних проблем управління економічним розвитком підприємства, доцільним є розробка ефефктивних та дієвих рекомендацій в області досліджуваної проблематики. Висновки до розділу 2 Емпіричну базу для дослідження процесів розвитку ...

... сировини, а також сировина проходить осушення на відповідному обладнанні, чого не має у конкурентів. 3. Шляхи вдосконалення процесу управління маркетингом на об,єкті дослідження. Ринок вихідної цеолітової прдукції на якому здійснює діяльність підприємство є надзвичайно різноманітним, бо споживачами цієї продукції є : · приватні, фермерські тепличні господарства; · ...

... 1.82 18 Розрахунок періоду окупності, роки 2.82 СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛАфанасьева А.И. и др. Управление швейными предприятиями: Учеб. для вузов.-М.:Легпромбытиздат, 1990.— 432с. Виханский О.С. Стратегическое управление: Учебник. – М.: изд-во МГУ, 1995. – 252с. Виханский О.С., Наумов А.И. Менеджмент: Учебник, 3-е издание, - М.: Гардарика, 1998. – 528с. Економіка підприємства.:/за ред.С.В. ...

0 комментариев