Навигация

Зарплата ИТР и служащих (задание 6) ЕНС – 26%, премии – 30%

26039

знаков

10

таблиц

3

изображения

3. Зарплата ИТР и служащих (задание 6) ЕНС – 26%, премии – 30%

ЗПсл = 1440,0 ∙ 1,26 ∙ 1,3 =2358,7 тыс.руб.

4. Затраты на электроэнергию и тепло.

Затраты не электроэнергию Зэн = Нэн Sпом Tосв Др Цэн

где Нэн – норма освещенности 1 кв. м. площади в час (0,016), кВт;

Sпом - площадь помещений 480 м2.;

Тосв - продолжительность освещения помещений в течении рабочего дня (5 )час;

Др – режим работы предприятия за год 305 дней;

Цэн - цена 1 кВт/час для юридических лиц 1,4 руб.

Зэн = 0,016∙480∙5∙305∙1,4 = 16,4тыс.руб.

Затраты на отопление Зот = Нот Sпом hпом Цот,

где Нот – норма подачи тепла в помещение из расчета на 1 куб.м. помещения (0,1), Гкал;

hпом – высота помещений, подлежащих отоплению (4), м.;

Цот - цена одной Гкал тепла (600) руб.

Зот = 0,1 ∙480∙4∙600=115,2тыс.руб.

Суммарные затраты на тепло и электроэнергию составляют – 131,6тыс.руб.

5. Амортизационные отчисления за год по а/м и производственнотехнической базы А = 585,526+77,343 = 662,869тыс.руб.

6. Расходы на рекламу принимаем из расчета 30 тыс. руб в год.

7. Помещения не арендуем.

8. Расходы на страхование составляют 1,5% от остаточной стоимости основных производственных фондов за 3 года работы:

Зстр = 0,015 ∙ (1153,544 +1082,314)= 33,537тыс.руб.

9. Налог на имущество рассчитан по ставке 2,2% по остаточной стоимости фондов

Ним = 0,022 ∙ (1153,544 +1082,314) = 49,188 тыс.руб.

10. Транспортный налог.

Суммарную мощность парка (в лошадиных силах) необходимо умножить на ставку налога с одной лошадиной силы.

Нтр = 150 ∙ 3 ∙ 10 = 4500 руб.

11. Другие расходы (почтово-телеграфные, канцелярские, представительские, командировочные и т.п.), относящиеся к постоянным, принимаем в размере 120 тыс.руб.

Затраты на 1 ткм определяются путем деления годовой суммы затрат по каждой статье на годовой грузооборот парка.

Затраты на 1 км пробега рассчитываются только для переменных расходов (сумма затрат по статьям делится на годовой пробег парка).

Затраты на 1 час работы рассчитываются только для постоянных расходов (годовая сумма делится на автомобиле-часы работы парка).

После этого составляется смета затрат на производство, где группировка затрат построена по принципу их экономической однородности:

1. Затраты на оплату труда без учета единого социального налога.

2. Материальные затраты.

3. Амортизационные отчисления.

4. Прочие расходы.

Смета затрат на производство

| № | Наименование статей затрат | Суммы тыс. руб. |

| 1 | Затраты на оплату труда: | |

| 1.1 | Зарплата водителей | 1383,603 |

| 1.2 | Зарплата ремонтных и вспомогательных рабочих | 75,152 |

| 1.3 | Зарплата ИТР и служащих | 1200,0 |

| Итого затрат на оплату труда | 2658,78 | |

| 2. | Материальные затраты | |

| 2.1 | Топливо | 2024,751 |

| 2.2 | Смазочные и прочие эксплуатационные материалы | 276,103 |

| 2.3 | Износ шин | 99,135 |

| 2.4 | Запасные части | 25,096 |

| 2.5 | Ремонтные материалы | 32,818 |

| 2.6 | Вода | 0.636 |

| 2.7 | Электроэнергия | 16,4 |

| 2.8 | Отопление | 115,2 |

| Итого материальных затрат | 2590,139 | |

| 3. | Амортизационные отчисления | 662,869 |

| 4. | Прочие расходы | |

| 4.1 | Аренда помещений и автомобилей | - |

| 4.2 | Единый социальный налог | 691,28 |

| 4.3 | Страхование | 33.537 |

| 4.4 | Налог на имущество | 49,188 |

| 4.5 | Расходы на рекламу | 30,0 |

| 4.6 | Транспортный налог | 4,5 |

| 4.7 | Другие расходы | 120,0 |

| Итого прочих расходов | 1591,38 | |

| Всего по смете | 6840,29 | |

Задача №9

Рассчитать доходы, налоги, прибыль предприятия за год

Себестоимость перевозки 1 тонны груза определяем делением суммы годовых затрат по смете на годовой объем перевозок груза Qгод = 39321,1

Sт = 173,95руб.

Тариф на перевозку 1 тонны груза определяется путем добавления к себестоимости планируемой прибыли (35%) и налога на добавленную стоимость (18%).

Тт = Sт ∙ 1,35 ∙ 1,18

Тт = 277,102

Доходы «брутто» за год:

Дб = Qгод∙ Тт = 39321,1 ∙277,102 = 10896,544

Расчет налогов и прибыли

| № п/п | Наименование | Суммы тыс. руб. | Расчетная формула |

| 1. | Доходы «брутто» Дб | 10896,54 | Спец.расчет |

| 2. | Налог на добавленную стоимость в доходах, НДСдох | 1662,18 | НДСдох = Доб /1,18 0,18 |

| 3. | Доходы «нетто» Днет | 9234,36 | Днет = Дбр – НДСдох |

| 4. | Затраты «брутто» Збр | 6840,29 | Смета затрат |

| 5. | Налог на добавленную стоимость в затратах НДСзатр | 395,11 | НДСзатр = М/1,18 0,18 (М- материальные затраты) |

| 6. | Затраты «нетто» Знет | 6445,18 | З нет = Збр – НДС затр |

| 7. | НДС в бюджет | 1267,07 | НДСбюд = НДСдох –НДСзатр |

| 8. | Балансовая прибыль Пб | 2789,18 | Пб = Днет – Знет |

| 9. | Налог на прибыль Нпр | 669,40 | Нпр = 0,24 Пбал |

| 10. | Чистая прибыль Пч | 2119,78 | Пч = Пб - Нпр |

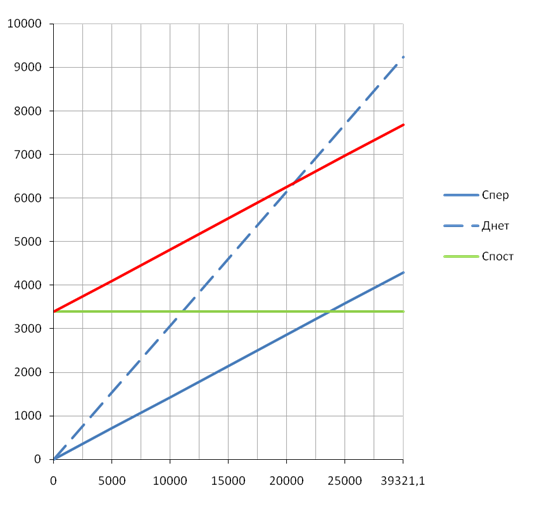

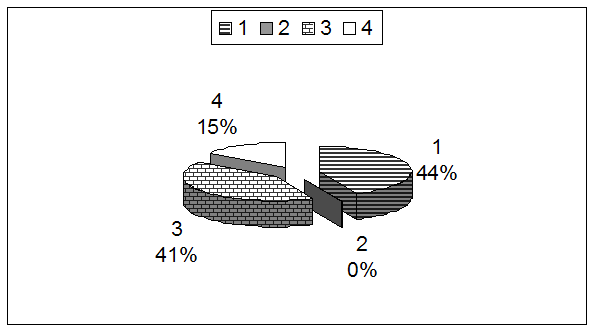

Для построения графика использованы данные:

Qгод =39321,1 тонны – годовой объем перевозок;

Cпост = 3390,34 тыс. руб. – постоянные затраты;

Cпер = 4296,57 тыс. руб. – условно-переменные затраты;

Cпер + Cпост = 7686,91 тыс. руб. – сумма годовых затрат на перевозки;

Днет = 9234,36 тыс. руб. – доходы нетто;

Qбезуб = 20625 тонн – объем перевозок, при которых достигается безубыточность.

![]() График безубыточности работы предприятия

График безубыточности работы предприятия

Задача №10

Рассчитать экономическую эффективность инвестиций

Инвестиции в основные фонды предприятия составляют 3712,5 тыс.руб. Это признается оттоком денежных средств.

Чистая прибыль за год 2119,78 тыс.руб. Амортизационные отчисления 662,869 тыс. руб.

Сумма чистой прибыли и амортизационных отчислений – это приток денежных средств.

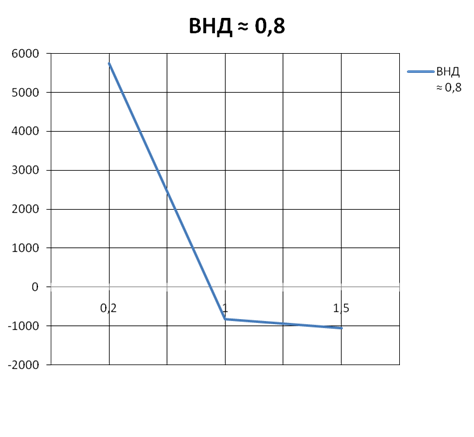

Расчет чистого дисконтированного дохода нарастающим итогом (реальной ценности проекта) можно представить в табличной форме за расчетный период, равный пяти годам. В связи с инфляцией возрастает необходимость увеличения чистой прибыли на 10% в год. Дисконтирующий множитель рассчитан, исходя из нормы дисконта Ен = 0,2 по формуле: dt![]() .

.

где tр – нулевой год, т.е. год осуществления инвестиций;

t - номер текущего года (от 1 до5).

| № п/п | Наименование показателей | Значение показателей по годам , тыс.руб. | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | ||

| 1 | Затраты,отток денежных средств | 3712,5 | |||||

| 2 | Результат,приток денежных средств: -чистая прибыль - амортизация | 2119,78 662,87 | 2331,76 662,87 | 2564,93 662,87 | 2821,43 662,87 | 3103,57 662,87 | |

| 3 | Чистый доход от реализации проекта (П2 – П1) | -3712,5 | 2782,65 | 2994,63 | 3227,8 | 3484,3 | 3766,44 |

| 4 | Дисконтируемый множитель dt | 1 | 0,833 | 0,694 | 0,578 | 0,482 | 0,402 |

| 5 | Чистый дисконтный доход (п3 •П4) | -3712,5 | 2317,95 | 2078,27 | 1865,67 | 1679,43 | 1514,11 |

| 6 | Реальная ценность проекта (чистый дисконтированный доход нарастающим итогом) | -3712,5 | -1394,55 | 683,72 | 2549,4 | 4228,8 | 5742,9 |

Вывод: мероприятие эффективно, так как сумма чистого дисконтированного дохода за 5 лет положительна и составляет 5742,9 тыс. руб.

Окупаемость затрат наступает на 2 году.

Инвестиции окупаются на 2 году работы АТП

Для построения графика внутренней нормы доходности определим реальную ценность проекта по норме дисконта Ен = 1.

| № п/п | Наименование показателей | Значение показателей по годам, тыс. руб. | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | ||

| 3 | Чистый доход от реализации проекта (п2-п1) | -3712,5 | 2782,65 | 2994,63 | 3227,8 | 3484,3 | 3766,44 |

| 4 | Дисконтируемый множитель dt | 1 | 0,5 | 0,25 | 0,125 | 0,063 | 0,031 |

| 5 | Чистый дисконтированный доход (п3 • п4) | -3712,5 | 1391,33 | 748,66 | 403,45 | 219,5 | 116,76 |

| 6 | Реальная ценность проекта (чистый дисконтированный доход нарастающим итогом) | -3712,5 | -2321,17 | -1572,51 | -1169,1 | -949,56 | -832,8 |

Определим реальную ценность проекта при норме дисконта Ен = 1,5

| № п/п | Наименование показателей | Значение показателей по годам , тыс.руб. | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | ||

| 3 | Чистый доход от реализации проекта (П2 – П1) | -3712,5 | 2782,65 | 2994,63 | 3227,8 | 3484,3 | 3766,44 |

| 4 | Дисконтируемый множитель dt | 1 | 0,66 | 0,16 | 0,064 | 0,0256 | 0,0102 |

| 5 | Чистый дисконтный доход (п3 •П4) | -3712,5 | 1836.549 | 479.141 | 206.58 | 89.198 | 38.418 |

| 6 | Реальная ценность проекта (чистый дисконтированный доход нарастающим итогом) | -3712,5 | -1875.95 | -1396.81 | -1190.23 | -1101.03 | -1062.61 |

Похожие работы

... гистических центров Логистичес-кие центры Смешанные Морской Рис. 1. Структура транспортной системы Хабаровского края в 2004 году 2. Анализ внешней среды В качестве объекта исследования данной работе будем использовать отрасль авиаперевозок в Хабаровском крае. Сейчас в России всего ...

... Научно обоснованная классификация отраслей транспорта имеет важное значение для правильного планирования производства и обеспечения определенной пропорциональности в его развитии. В основу классификации отраслей транспорта положены следующие принципы: экономическое назначение предоставляемой услуги; характер функционирования продукции транспорта в процессе производства; характер воздействия ...

... . Грузооборот – это количество перевозимого груза за определенный период на определенное расстояние. (см. приложение Б, таблица2) -12- 2. Размещение транспортного комплекса России В целом по стране транспортный комплекс размещен неравномерно. В основном он располагается в европейской части нашей страны. Это объясняется тем, что здесь ...

... , приносящие доходы стране и новые рабочие места, в том числе и в смежных с туризмом отраслях экономики. Роль международного туризма в экономике Кыргызской Республики определяется степенью достижения этой цели. Реализация Концепции развития туризма в Кыргызской Республике до 2010 года, разработанная в рамках Комплексной основы развития Кыргызской Республики (КОР) и Национальной стратегии ...

0 комментариев