Навигация

Методика расчета временных параметров событий

37561

знак

4

таблицы

3

изображения

2.3 Методика расчета временных параметров событий

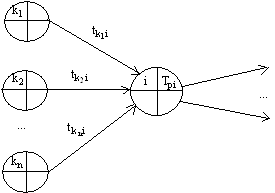

Расчет ранних сроков свершения событий ведется от исходного к завершающему событию.

1) Для исходного события ![]() .

.

2) Для всех остальных событий ![]() , где максимум берется по всем работам

, где максимум берется по всем работам ![]() , входящим в событие i.

, входящим в событие i.

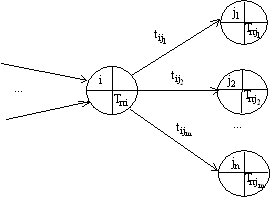

Поздние сроки свершения событий рассчитываются от завершающего к исходному событию.

3) Для завершающего события ![]() .

.

4) ![]() , где минимум берется по всем работам

, где минимум берется по всем работам ![]() , выходящим из события i.

, выходящим из события i.

5) ![]() .

.

На основе ранних и поздних сроков событий можно определить временные параметры работ сети.

К наиболее важным временным параметрам работы относятся:

· ранний срок начала работы ![]() ;

;

· поздний срок начала работы ![]() ;

;

· ранний срок окончания работы ![]() ;

;

· поздний срок окончания работы ![]() ;

;

· полный резерв ![]() ;

;

· свободный резерв ![]() .

.

Различие в использовании свободных и полных резервов заключается в том, что при сдвиге работы, с использованием свободного резерва, моменты начала следующих за ней работ остаются неизменными (т.е. последующие работы не сдвигаются). При сдвиге работы, с использованием полного резерва, все последующие работы сдвигаются.

Методика расчета временных параметров работ

1) ![]() ;

;

2) ![]() или

или ![]() ;

;

3) ![]() или

или ![]() ;

;

4) ![]() ;

;

5) ![]() ;

;

6) ![]() .

.

При составлении таблицы, для записи временных параметров работ, обычно коды работ записывают в определенном порядке. Сначала записываются все работы, выходящие из исходного, первого, события, затем - выходящие из второго события, потом - из третьего и т.д.

Таблица №3

Временные параметры работ

| Код работы | t (i-j) | Tpi | Tni | Tpj | Tnj | Rn (i-j) | Rc (i-j) |

| 0-1 | 1 | 0 | 0 | 1 | 1 | 0 | 0 |

| 1-2 | 1 | 1 | 1 | 2 | 2 | 0 | 0 |

| 2-3 | 1 | 2 | 2 | 3 | 3 | 0 | 0 |

| 3-4 | 1 | 3 | 3 | 4 | 4 | 0 | 0 |

| 4-5 | 1 | 4 | 4 | 5 | 5 | 0 | 0 |

| 5-6 | 3 | 5 | 5 | 8 | 8 | 0 | 0 |

| 6-7 | 0,5 | 8 | 8 | 8,5 | 8,5 | 0 | 0 |

| 7-8 | 2 | 8,5 | 8,5 | 10,5 | 10,5 | 0 | 0 |

| 7-9 | 0,5 | 8,5 | 8,5 | 12,5 | 12,5 | 3,5 | 3,5 |

| 8-9 | 2 | 10,5 | 10,5 | 12,5 | 12,5 | 0 | 0 |

| 9-10 | 1 | 12,5 | 12,5 | 13,5 | 13,5 | 0 | 0 |

| 9-11 | 3 | 12,5 | 12,5 | 15,5 | 21,75 | 6,25 | 0 |

| 10-12 | 2 | 13,5 | 13,5 | 15,5 | 15,5 | 0 | 0 |

| 12-13 | 2 | 15,5 | 15,5 | 17,5 | 17,5 | 0 | 0 |

| 13-14 | 4 | 17,5 | 17,5 | 21,5 | 21,5 | 0 | 0 |

| 14-15 | 0,5 | 21,5 | 21,5 | 22 | 66,5 | 44,5 | 0 |

| 14-16 | 0,25 | 21,5 | 21,5 | 21,75 | 30,75 | 9 | 0 |

| 14-17 | 0,25 | 21,5 | 21,5 | 21,75 | 30,75 | 9 | 0 |

| 14-18 | 1 | 21,5 | 21,5 | 22,5 | 35,25 | 12,75 | 0 |

| 14-19 | 0,25 | 21,5 | 21,5 | 22,5 | 25,75 | 4 | 0,75 |

| 14-20 | 0,25 | 21,5 | 21,5 | 21,75 | 21,75 | 0 | 0 |

| 14-21 | 2 | 21,5 | 21,5 | 23,5 | 121,75 | 98,25 | 0 |

| 14-26 | 0,25 | 21,5 | 21,5 | 47,75 | 47,75 | 26 | 26 |

| 14-34 | 1 | 21,5 | 21,5 | 78,75 | 78,75 | 56,25 | 56,25 |

| 15-29 | 0,25 | 22 | 66,5 | 66,75 | 66,75 | 44,5 | 44,5 |

| 16-22 | 2 | 21,75 | 30,75 | 23,75 | 32,75 | 9 | 0 |

| 17-25 | 4 | 21,75 | 30,75 | 34,75 | 34,75 | 9 | 9 |

| 19-25 | 9 | 22,5 | 25,75 | 34,75 | 34,75 | 3,25 | 3,25 |

| 20-23 | 12 | 21,75 | 21,75 | 33,75 | 33,75 | 0 | 0 |

| 20-25 | 5 | 21,75 | 21,75 | 34,75 | 34,75 | 8 | 8 |

| 20-31 | 1 | 21,75 | 21,75 | 72,75 | 72,75 | 50 | 50 |

| 21-60 | 2 | 23,5 | 121,75 | 123,75 | 123,75 | 98,25 | 98,25 |

| 22-24 | 2 | 23,75 | 32,75 | 25,75 | 34,75 | 9 | 0 |

| 22-25 | 1 | 23,75 | 32,75 | 34,75 | 34,75 | 10 | 10 |

| 23-25 | 1 | 33,75 | 33,75 | 34,75 | 34,75 | 0 | 0 |

| 25-26 | 13 | 34,75 | 34,75 | 47,75 | 47,75 | 0 | 0 |

| 26-27 | 9 | 47,75 | 47,75 | 56,75 | 56,75 | 0 | 0 |

| 27-28 | 6 | 56,75 | 56,75 | 62,75 | 62,75 | 0 | 0 |

| 28-29 | 4 | 62,75 | 62,75 | 66,75 | 66,75 | 0 | 0 |

| 28-31 | 5 | 62,75 | 62,75 | 72,75 | 72,75 | 5 | 5 |

| 29-30 | 4 | 66,75 | 66,75 | 70,75 | 70,75 | 0 | 0 |

| 29-33 | 3 | 66,75 | 66,75 | 81,75 | 82,75 | 13 | 12 |

| 30-31 | 2 | 70,75 | 70,75 | 72,75 | 72,75 | 0 | 0 |

| 30-33 | 8 | 70,75 | 70,75 | 81,75 | 82,75 | 4 | 3 |

| 31-32 | 3 | 72,75 | 72,75 | 75,75 | 75,75 | 0 | 0 |

| 31-48 | 7 | 72,75 | 72,75 | 110,25 | 110,25 | 30,5 | 30,5 |

| 32-33 | 6 | 75,75 | 75,75 | 81,75 | 82,75 | 1 | 0 |

| 32-34 | 3 | 75,75 | 75,75 | 78,75 | 78,75 | 0 | 0 |

| 33-35 | 2 | 81,75 | 82,75 | 84,75 | 84,75 | 1 | 1 |

| 34-35 | 6 | 78,75 | 78,75 | 84,75 | 84,75 | 0 | 0 |

| 35-36 | 6 | 84,75 | 84,75 | 90,75 | 90,75 | 0 | 0 |

| 35-37 | 6 | 84,75 | 84,75 | 90,75 | 90,75 | 0 | 0 |

| 37-38 | 3 | 90,75 | 90,75 | 93,75 | 93,75 | 0 | 0 |

| 38-39 | 5 | 93,75 | 93,75 | 98,75 | 98,75 | 0 | 0 |

| 39-40 | 3 | 98,75 | 98,75 | 101,75 | 101,75 | 0 | 0 |

| 40-41 | 2 | 101,75 | 101,75 | 103,75 | 103,75 | 0 | 0 |

| 41-42 | 2 | 103,75 | 103,75 | 105,75 | 105,75 | 0 | 0 |

| 42-43 | 0,5 | 105,75 | 105,75 | 106,25 | 106,25 | 0 | 0 |

| 43-44 | 1 | 106,25 | 106,25 | 107,25 | 107,25 | 0 | 0 |

| 43-45 | 1 | 106,25 | 106,25 | 107,25 | 107,25 | 0 | 0 |

| 43-60 | 1 | 106,25 | 106,25 | 123,75 | 123,75 | 16,5 | 16,5 |

| 44-46 | 3 | 107,25 | 107,25 | 110,25 | 110,25 | 0 | 0 |

| 45-47 | 3 | 107,25 | 107,25 | 110,25 | 110,25 | 0 | 0 |

| 45-48 | 3 | 107,25 | 107,25 | 110,25 | 110,25 | 0 | 0 |

| 46-49 | 2 | 110,25 | 110,25 | 112,25 | 112,25 | 0 | 0 |

| 48-49 | 2 | 110,25 | 110,25 | 112,25 | 112,25 | 0 | 0 |

| 48-50 | 5 | 110,25 | 110,25 | 115,25 | 115,25 | 0 | 0 |

| 48-51 | 2 | 110,25 | 110,25 | 112,25 | 115,25 | 3 | 0 |

| 48-52 | 1 | 110,25 | 110,25 | 111,25 | 115,25 | 4 | 0 |

| 48-53 | 1 | 110,25 | 110,25 | 111,25 | 115,25 | 4 | 0 |

| 48-54 | 5 | 110,25 | 110,25 | 115,25 | 115,25 | 0 | 0 |

| 49-54 | 3 | 112,25 | 112,25 | 115,25 | 115,25 | 0 | 0 |

| 54-55 | 1 | 115,25 | 115,25 | 116,25 | 120,25 | 4 | 0 |

| 54-56 | 3 | 115,25 | 115,25 | 118,25 | 120,25 | 2 | 0 |

| 54-57 | 6 | 115,25 | 115,25 | 121,25 | 121,25 | 0 | 0 |

| 56-57 | 1 | 118,25 | 120,25 | 121,25 | 121,25 | 2 | 2 |

| 57-58 | 1 | 121,25 | 121,25 | 122,25 | 122,25 | 0 | 0 |

| 58-59 | 1 | 122,25 | 122,25 | 123,25 | 123,25 | 0 | 0 |

| 59-60 | 0,5 | 123,25 | 123,25 | 123,75 | 123,75 | 0 | 0 |

| 60-61 | 1 | 123,75 | 123,75 | 124,75 | 131,75 | 7 | 0 |

| 60-62 | 8 | 123,75 | 123,75 | 131,75 | 131,75 | 0 | 0 |

| 62-63 | 1 | 131,75 | 131,75 | 132,75 | 133,75 | 1 | 0 |

| 62-64 | 2 | 131,75 | 131,75 | 133,75 | 133,75 | 0 | 0 |

| 64-65 | 0,5 | 133,75 | 133,75 | 134,25 | 134,25 | 0 | 0 |

Путь - это любая последовательность работ в сетевом графике, в которой конечное событие одной работы совпадает с начальным событием следующей за ней работы.

Полный путь - это путь от исходного до завершающего события.Критический путь - максимальный по продолжительности полный путь.

Подкритический путь - полный путь, ближайший по длительности к критическому пути.

Работы, лежащие на критическом пути, называют критическими. Они имеют ряд особенностей:

n начальные и конечные события критических работ имеют нулевые резервы событий: Ri – Rj = 0;

n tnj – tpi – t i-j = 0

2.4 Затраты на создание дизайн-проекта интерьера 2-х комнатной квартиры

Установление цены товара является следующим важным решением, принимаемым предприятием, после производства товара. Предприятию следует установить такую цену товара, от продажи которого оно может получить максимально возможную прибыль.

В основе формирования цены товара лежит его себестоимость, то есть издержки, затраченные на производство и реализацию этого товара.

Выделяют пять методов установления цен:

1. Затратный. В основе формирования цены лежат издержки производства, к которым прибавляется процент прибыли предприятия.

2. Агрегатный. Цена по этому методу определяется суммированием цен на отдельные составные части товара. Этот метод применяется для товаров, состоящих из наборов отдельных изделий (мебельный гарнитур, кофейный сервиз), для товаров, состоящих из отдельных узлов (светильники, кухонные комбайны, часы).

3. Параметрический. В основе этого метода лежит соотношение качественных параметров изделия, на основе чего определяется цена товара.

4. Метод текущих цен. Используется для товаров массового потребления, пользующихся спросом.

5. Метод на основе анализа безубыточности и обеспечения целевой прибыли. Этот метод используется предприятием для достижения определенной конкретной величины прибыли. Исходя из этой величины, определяется цена товара.

Затраты - это ресурсы, потребленные для производства продукции и оказания услуг с целью получения дохода.

Затраты, относимые на конечный продукт (услуги), формируют его себестоимость.

Различают затраты: прямые и косвенные, переменные и постоянные.

Прямые затраты - затраты, которые могут быть отнесены прямым путем на себестоимость продукции и включают в себя: прямые материальные затраты, прямые затраты по оплате труда, затраты, связанные с отчислением на обязательное страхование.

Косвенные затраты – затраты, которые не могут быть отнесены прямым путем на себестоимость. Косвенные производственные затраты включают в себя затраты по обслуживанию и управлению производственных подразделений.

Общий расчет затрат на создание дизайн-проекта интерьера 2-х комнатной квартиры

Прямые затраты

- материальные затраты

1. бумага А3 – 50 листов – 200 лей

2. бумага А4 – 100 листов – 100 лей

3. фото бумага А4 – 40 листов -120 лей

4. Канцелярские товары - 60 лей

5. Заправка цветного картриджа -250 лей

6. Заправка картриджа ч/б – 6 лей

7. Переплет- 40 лей

8. Диски DVD - 10 лей

- затраты на оплату труда

Директор -7000 х 1 месяц = 7000 лей

Дизайнер – 5000 лей х 1 месяц = 5000 лей

Визуализатор – 3000 лей : 21раб. день х 4 = 571 лей

-отчисления на обязательное страхование

1. Соц.фонд -24%

7000 х 24% = 1680 лей

5000 х 24% = 1200 лей

571 х 24% = 137 лей

2. Мед. страховка – 3%

7000 х 3% = 210 лей

5000 х 3% = 150 лей

571 х 3% = 17 лей

ИТОГО: 16751 лей

Косвенные затраты

- амортизация основных фондов

1. амортизация компьютера – 10000 лей : 24месяца х 1 месяц = 420 лей

2. амортизация принтера цвет. – 1765 лей : 24месяца х 1 месяц = 75 лей

3. амортизация принтера – ксерокса ч/б – 12600 лей : 36 месяц х 1 месяц = 350 лей

4. амортизация офисной мебели – 4500 лей : 36месяца х 1 месяц = 125лей

ИТОГО: 970 ЛЕЙ

- затраты на условия работы

1. аренда офиса (вкл отопление и охрану)– 6 м2 х 190 лей х 1 мес = 1140 лей

2. телефон стационарный – 50 лей

3. телефон мобильный – 70 лей

4. Интернет – 150 лей х 1 месяц = 150 лей

5. Освещение офиса – 18Вт х 8 шт х 8ч х 21 день = 24 кВт х 1,5 лей = 36 лей

6. Электроэнергия компьютера - 65Вт х 8ч х 21 день =11 кВт х 1,5 лей = 17 лей

7. Электроэнергия принтера и принтера-ксерокса

- в состоянии покоя - 70Вт х 2 шт х (8ч х 21 день + 6ч) = 24 кВт х 1,5 лей = 36 лей

- при печати - 340Вт х 2 шт х 2ч= 1,36 кВт х 1,5 лей = 2 лей

ИТОГО: 1501 лей

- административные затраты

1. Затраты на оплату труда

Бухгалтер - 2250 лей х 1 мес. = 2250 лей

Уборщица– 140 лей х 1мес. = 140 лей

2. Отчисления на обязательное страхование

- Соц.фонд -24%

2250 х 24% = 540 лей

140 лей х 24% = 34 лей

- Мед. страховка – 3%

2250 х 3% = 67,5 лей

140 лей х 3% = 4,2 лей

3. затраты на инвентарь – 25 лей х 1мес = 25 лей

4. Затраты на технический осмотр и уход – 120 лей х 1 мес. = 120 лей

5.Затраты на спец. литературу – 400 лей х 1 мес= 400 лей

ИТОГО: 3581 лей

- непредвиденные затраты

12571 лей х 10% = 1257 лей

- представительские затраты

23973 лей х 0,5% = 120 лей

ИТОГО: 35973 лей

Вывод по организационно-эконмической части

Таблица №4

Технико-экономические показатели

| № | Название | Единицы измерения | Показатели |

| Технические показатели: | |||

| 1 | Тип помещения | - | жилое |

| 2 | Тип освещения | - | многоуровневое |

| 3 | Стиль интерьера | - | Адаптированный минимализм с элементами конструктивизма |

| 4 | Цветовая гамма | - | Смешанная, тёплая |

| 5 | Общая площадь квартиры | кв. м | 80 |

| 6 | Прихожая | кв. м | 10 |

| 7 | Гардеробная комната | кв. м | 5 |

| 8 | Гостиная | кв. м | 25 |

| 9 | Ванная комната | кв. м | 6,85 |

| 10 | Балкон | кв. м | 6 |

| 11 | Высота потолка | м | 3,10 |

| Экономические показатели: | |||

| 12 | Создание дизайн-проекта интерьера квартиры | мес. | 1 |

| 13 | Число участников проекта | чел. | 4 |

| 14 | Затраты на создание проекта | лей | 35973 |

| 15 | Реализация дизайн-проекта | мес. | 4,5 |

| 16 | Число исполнителей проекта | чел. | 36 |

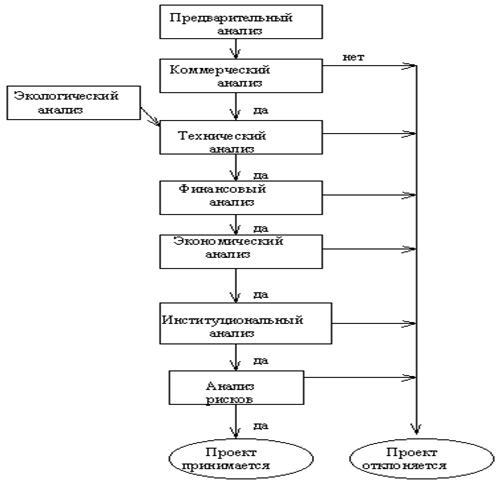

Для организации работ по проектированию и реализации дизайн проекта интерьера квартиры в данной работе был использован метод Сетевого Планирования и Управления. Был построен сетевой график и рассчитаны временные параметры работ, что позволило детально проанализировать все работы и внести улучшения в структуру проекта еще до начала его реализации, определить моменты начала и окончания каждой работы, выявлять критические операции, которым необходимо уделять особое внимание, чтобы закончить проект в директивный срок.

В результате проделанной работы были получены следующие данные:

•на создание дизайн-проекта интерьера квартиры дизайнерской компании необходим 1 месяц работы.

• себестоимость данного проекта составляет 35973 лей.

•на реализацию дизайн-проекта интерьера квартиры необходимо 4,5 месяца

Похожие работы

... перегородки между прихожей и гостиной, а так же перегородки санузла. Имеющееся расположение перегородок нас устраивает, поэтому ничего трогать не будем. 2. Исходные характеристики квартиры Двухкомнатная квартира площадью 69,5 кв. м расположена на пятом этаже 17-этажного панельного дома серии И-1724. В этой квартире достаточное количество мест хранения и просторная прихожая. Но узкие ...

... часть из которых не используется в производственном процессе. Проводился анализ и поиск возможности повышения отдачи от долгосрочных финансовых вложений. 3. Инвестиционный проект строительства жилого дома ОАО СК «Стройком» 3.1 Сущность проекта Цель проекта заключается в строительстве жилого дома. Для финансирования проекта планируется взять кредит в сумме 250 млн. рублей в банке «ВТБ ...

... остается ценовая политика. Многие отели предоставляют специальные скидки для групп, корпоративных клиентов, туристических компаний. Раздел 3. Разработка стратегии PR и рекламы в гостиничном бизнесе МО город Волхов 3.1 Разработка стратегии PR и рекламы для гостиничного бизнеса с учетом специфики МО город Волхов Описание проблемы. Гостиничный бизнес МО г. Волхов, занимает долю менее 3% в ...

... , уникальностью объектов строительства компании (долговечность, экологичность стройматериалов, практичность, развитость инфраструктуры, обустройство территории, безопасность и обслуживание объектов строительства). 4. Разработка программы стимулирования сбыта продукции На современном этапе перехода к рыночным отношениям в нашей стране стимулирование сбыта продукции начинает играть важную роль для ...

0 комментариев