Навигация

Проблемы и перспективы развития ипотечного кредитования на ООО "Центр ипотечных программ"

114351

знак

2

таблицы

10

изображений

3. Проблемы и перспективы развития ипотечного кредитования на ООО "Центр ипотечных программ"

3.1 Перспективные тенденции развития предприятий сферы услуг в условиях ипотечного бизнесаВ настоящее время ведется работа по реформированию программы "Жилище" на период 2006-2010 гг. и входящих в ее состав подпрограмм, предполагающая осуществление более эффективного и целенаправленного использования средств федерального бюджета в интересах стимулирования спроса и предложения на рынке жилья, а в конечном счете — решения проблемы обеспечения граждан Российской Федерации доступным и комфортным жильем [35, c.67].

Концепцией развития системы ипотечного жилищного кредитования в Российской Федерации, утвержденной постановлением Правительства РФ от 11 января 2000 г. № 28, определено, что деятельность АИЖК будет способствовать перераспределению рисков ипотечного кредитования и прежде всего снижению риска ликвидности и процентного риска, возникающих при несоответствии структуры активов и пассивов первичных кредиторов.

На сегодняшний день АИЖК уже обеспечивает рефинансирование ипотечных жилищных кредитов, номинированных в рублях, со сроком до 27 лет и процентной ставкой 15% годовых.

На период до 2010 г. АИЖК должно стать основным проводником государственной политики по становлению и развитию УСР ИЖК и ее ключевым институциональным элементом.

Стратегическое предназначение АИЖК в развитии ипотеки в стране при опоре на поддержку государства должно состоять, прежде всего, в осуществлении рефинансирования ипотечных жилищных кредитов, а также в разработке и внедрении основных стандартов на различных уровнях и в различных сегментах ипотечного рынка, создании его инфраструктуры и стимулировании его роста. В дальнейшем, в ходе развития и совершенствования ипотечного рынка в стране, апробированные практическим опытом работы функции АИЖК по рефинансированию будут осуществляться и другими участниками ипотечного рынка (банками, региональными ипотечными агентствами, другими операторами вторичного рынка).

Роль государства в данном процессе на период становления в России рынка долгосрочных финансовых инструментов и прежде всего рынка долгосрочных ипотечных ценных бумаг состоит в формировании УСР ИЖК через ее оператора — АИЖК. При этом государственная поддержка предоставляется системе лишь в объемах, необходимых для становления рыночных механизмов функционирования соответствующих секторов экономики. По мере развития и совершенствования рыночной базы, роль государства должна снижаться и переориентироваться на те сегменты, где рыночные механизмы еще не сформированы.

Государственная поддержка становления и развития УСР ИЖК через АИЖК как уполномоченного Правительством РФ оператора УСР ИЖК — необходимая мера, направленная на решение задачи обеспечения населения доступным жильем путем создания условий для максимально быстрого развития рыночных механизмов ипотечного жилищного кредитования.

При этом такая государственная поддержка не может и не должна конкурировать с рыночными механизмами ни в одном из секторов финансового рынка и должна быть ориентирована на те секторы, где рынок отсутствует, поэтому и требуется вмешательство государства.

Одним из существенных ограничений развития ипотечного жилищного кредитования является отсутствие у большинства региональных банков доступа к долгосрочным кредитным ресурсам. Практика показывает, что как только банки получают доступ к долгосрочным ресурсам для кредитования населения, они активно приступают к освоению этого нового для них рынка. Концепция развития унифицированной системы рефинансирования ипотечных жилищных кредитов направлена на решение этой проблемы.

Таким образом, на сегодняшний день сформирована основа законодательной базы функционирования системы ипотечного кредитования. Однако необходимо осуществлять дальнейшее совершенствование правовых механизмов реализации прав по ипотеке, регулировать привлечение долгосрочных ресурсов в сферу ипотечного кредитования, создавать благоприятную налоговую среду для участников этой деятельности и обеспечивать условия для их эффективной работы.

Ипотечное кредитование носит рисковый характер, и одной из важнейших проблем стала проблема учета различных рисков.

При предоставлении долгосрочных ипотечных кредитов возникают различные риски нескольких видов. Становящийся российский жилищный рынок пытается адаптироваться к условиям высокой инфляции, к не очень благоприятной законодательной среде. Разворачивается поиск специфических путей снижения различных видов рисков долгосрочного жилищного кредитования.

Прежде всего, необходимо сказать о кредитном риске. Он выражается в том, что кредитор в случае неспособности заемщика вернуть кредит несет потери, связанные с тем, что сумма, вырученная от продажи объекта недвижимости, меньше, чем невыплаченная часть долга (включая проценты, все затраты по взысканию и реализации заложенного имущества). Кредитный риск, сопряженный с вероятностью Потерь из-за не возврата кредита, существенно увеличивается вследствие сложности процедур взыскания и реализации заложенного имущества.

Реализация заложенного имущества происходит двумя предусмотренными ст. 56—61 Федерального закона от 16 июля 1998 г. № 102-ФЗ "Об ипотеке (залоге недвижимости)" (далее — Федеральный закон №102-ФЗ), способами: проведение публичных торгов и аукциона, а также во внесудебном порядке, по соглашению сторон. Статьи 51, 55 Федерального закона № 102-ФЗ и ст. 349 (ч. 2 п. 1) ГК РФ предусматривают возможность реализации заложенного имущества без обращения в суд. Такая внесудебная реализация разрешается в том случае, если после наступления неисполнения обязательств должником залогодатель и залогодержатель заключили соглашение о внесудебной реализации предмета залога и это соглашение нотариально удостоверено.

Данное соглашение, заключенное до возникновения оснований или обращения взыскания на предмет залога, юридической силы не имеет и не дает права на обращение взыскания на предмет залога без обращения в суд.

Статья 349 (ч. 1 п. 1) ГК РФ и ст. 51 Федерального закона № 102 ФЗ утверждают основным способом обращения взыскания на предмет ипотеки — по решению суда. Суд устанавливает факт неисполнения основного обязательства, дает разрешение на реализацию предмета залога и удовлетворение требований кредитора из стоимости реализованного имущества. Статья 61 Федерального закона № 102-ФЗ гласит что сумма, вырученная от реализации имущества, заложенного по договору об ипотеке, после удержания из нее сумм, необходимых для покрытия расходов в связи с обращением взыскания на это имущество и его реализацией, распределяется между заявившими свои требования. Следовательно, из суммы удерживаются сначала судебные издержки, вызванные обращением взыскания на предмет ипотеки, расходы по его реализации, государственная пошлина, арбитражные сборы и прочее, а затем уже она подлежит распределению, здесь и наступает кредитный риск, связанный с тем, что сумма взыскания окажется меньше, чем невыплаченная часть долга по кредиту [37, c. 25].

До сегодняшнего дня оставалась нерешенной проблема, связанная с выселением заемщика из квартиры при невыполнении им своих обязательств. Сейчас в Федеральном законе № 102-ФЗ появилась компромиссная ст. 78, предусматривающая, что при обращении взыскания и смене собственника квартиры (дома) проживающие в нем не могут быть выселены, если это их единственное жилье. Однако выселение возможно, если договор был заключен на условии "живу здесь, пока плачу" или если кредит был взят непосредственно на приобретение именно этого дома (квартиры). Сейчас банки активно работают с муниципалитетами, чтобы создать некий социальный жилой фонд, куда можно было бы пересели несостоятельных должников (это жилье более низкого качества). Однако остается нерешенным вопрос о финансировании создания переселенческого фонда на том основании, на котором несостоятельный заемщик будет занимать в данном фонде жилую площадь, и многое другое.

При ипотечном кредитовании возникают также проблемы психологического характера. Человеку, берущему кредит на длительный срок необходимо понять, что он не закабаляет себя, пользуясь ипотечным кредитом, а расширяет свои возможности. Здесь еще раз подчеркивается необходимость государственной поддержки.

Следующий риск, который необходимо охарактеризовать, так называемый риск процентной ставки. Он возникает тогда, когда динамика изменения процентной ставки по выданным кредитам не совпадает с динамикой их пересмотра по обязательствам. Риск резко усиливается в условиях высокой и прогрессирующей инфляции. Этот риск тем выше, чем больше разрыв между сроком ипотечных кредитов (хотя бы на один год) с фиксированной процентной ставкой в сегодняшней России - дело крайне затруднительное. Это либо слишком рискованно для банка, либо, если риск полностью учтен в процентной ставке, кредит становится практически недоступным для заемщика. В данной ситуации банки, предоставляющие жилищные кредиты, должны добиваться уменьшения рассматриваемого вида риска путем использования новых видов инструментов.

Получившая широкое распространение до сегодняшнего времени, индексация платежа по займу в зависимости от изменения курса рубля к доллару сегодня не актуальна.

В целях снижения отрицательного воздействия инфляции для России учеными Р. Страйком и М. Равиц из Института экономики города (США) был разработан механизм, так называемый инструмент с регулируемой отсрочкой платежа (ИРОП). Речь идет о применении двух различных процентных ставок. Одна призвана обеспечить прибыльность кредитных операций для банка, другая — сделать кредит доступным для заемщика. Первая, более высокая (так называемая контрактная), процентная ставка определяет тот размер платежа, который сделал бы кредитование рентабельным для банка, эту ставку клиент должен был бы выплатить банку. Величина данной ставки рассчитывается на основе процентной ставки на межбанковском рынке кредитов (к нему приплюсовывается фиксированная банковская надбавка). В действительности регулируемые платежи по кредиту заемщик делает по другой, более низкой ставке, называемой платежной. Разница между контрактной и платёжной ставками равномерно прибавляется к сумме основного долга заемщика. Величина ежемесячного платежа Заемщика пересчитывается каждые 3 месяца (с учетом возросшей суммы задолженности) так, чтобы к концу срока клиент погасил ее полностью. В итоге платежи по полной (контрактной) процентной ставке взимаются на более позднем этапе погашения кредита с расчетом на то, что заемщику будет легче их выплачивать благодаря увеличению доходов (хотя бы и номинально, например, в результате инфляции) [34, c. 29].

Резюмируя все изложенное, можно с уверенностью утверждать, что внедрение в практику различных схем ипотечного кредитования оказывает благоприятное воздействие и на макроэкономическую ситуацию в стране.

Государственная поддержка должна быть, без нее не обойтись и в условиях рынка она должна реализовываться в предоставлении определенных льгот участникам ипотечного кредитования (рисунок 3.1).

Рисунок 3. 1 - Льготы государственной поддержки для банков

Было бы также крайне желательно предусмотреть на государственном уровне возможности предоставления ипотечным банкам целевых льготных кредитов на обеспечение финансовой базы долгосрочного льготного ипотечного кредитования при должном контроле над расходами этих средств.

Для повышения потребительского спроса населения необходимо предоставление льгот заемщикам или их определенным категориям (социально необеспеченным). Возможно несколько вариантов централизованного субсидирования заемщиков. Основной способ — погашение части первоначального взноса, что облегчит доступ к ипотечным кредитам менее обеспеченным слоям населения.

Другой способ (более привлекательный) — погашение части долга заемщика в течение определенного (или всего) срока кредитования. Такая сумма вычисляется и закладывается в соответствующие статьи бюджета. Создавая систему ипотечного кредитования с учетом различных вариантов централизованного субсидирования, правительство сможет на качественно новом уровне решить острую социальную проблему обеспечения населения жильем.

Еще одной важной проблемой остается необходимость пересмотра принципов налогообложения доходов от продажи недвижимого имущества, а также ставки налога, госпошлин и иных сборов при оформлении сделок с недвижимостью. Важным направлением преодоления финансовых трудностей, связанных с получением ипотечных кредитов, является формирование структур, объединяющих экономические интересы ряда организаций, так или иначе задействованных в ипотечном процессе: банки, ипотечные компании, инвестиционные компании и предприятия, страховые, юридические, риелторские, оценочные компании и т.д.

Требуется создать объединенное содружество этих организаций как единое целое, как единый комплекс для решения вопросов, связанных с ипотечным кредитованием.

Для ускорения развития ипотечного кредитования необходимо учесть различные экономические и социальные факторы. Это не только те, у кого высокий уровень инфляции в России, но и особенности функционирования финансовой системы, банковская деятельность, рынок недвижимого имущества, размер и структура доходов населения, традиции, противоречивые реалии экономики России, а также наряду с дореволюционным и советским опытом ипотечного кредитования следует учитывать и опыт зарубежных стран в этой области, что даст возможность более полно и всесторонне изучить все проблемы ипотечного кредитования и принимать наиболее оптимальные решения для их преодоления.

3.2 Разработка рекомендаций по совершенствованию деятельности предприятий в сфере услуг ипотечного кредитованияИз-за неполадок в финансовой мировой системе, вызванных кризисом в Америке, любое изменение ипотечных программ у нас в России порождает волну панических слухов [37, c. 17].

Действительно, российские банкиры обеспокоены ипотечным кризисом в США, от которого сильнее всего пострадали физические лица и паевые инвестиционные фонды, чьи бумаги были обеспечены "ипотечными" деньгами. Обвал рынка жилой недвижимости нанес экономике Соединенных Штатов ущерб в размере $200 млрд., специалисты предсказывают вторую волну дефолтов; возможно, обанкротятся более 1,2 млн. американских граждан.

Теперь российским банкам стало труднее занимать деньги для ипотечных кредитов на Западе. Объемы рефинансирования российских ипотечных займов уменьшились, а условия – ухудшились. Планируемая российскими банками секьюритизация на Западе отложена до лучших времен.

По мнению Григория Куликова, вице-президента Российской гильдии риэлторов, председателя совета директоров компании "МИЭЛЬ-Недвижимость", труднее всего придется мелким банкам, которые рассчитывали раздать как можно больше ипотечных кредитов и быстро их секьюритизировать. Большая часть таких кредитов была выдана в 2005 – 2006 гг., когда цена квадратного метра постоянно росла, и банкам не нужно было слишком тщательно проверять платежеспособность клиента, ведь реализация на рынке заложенной квартиры в любом случае покрывала убытки. Теперь ситуация изменилась.

Но, несмотря на все это, банки не собираются отказываться от ипотечных кредитных продуктов. Григорий Куликов, полагает, что в будущем количество квартир, купленных с помощью кредита, будет только расти. Не за горами время, когда по ипотеке будет приобретаться каждая вторая квартира.

С тем, что американский кризис не так страшен для России, как кажется, согласна и Татьяна Копыстыринская, руководитель отдела ипотеки инвестиционно-девелоперской компании "Сити-XXI век". Не надо забывать, что между российской ипотекой и американской – большая разница, хотя бы в возрасте. Рынок ипотечных кредитов существует в США с 30-х годов прошлого века, и за это время переживал немало спадов и подъемов не исключено, что данный кризис – один из этапов этого трудного пути. В США только объем непогашенной рисковой ипотеки достиг 1,3 трлн. долларов. А в России объем ипотечного рынка, (которому всего-то 10 лет) составил около 600 миллиардов рублей.

Кроме того, в Америке суммы ипотечных кредитов превышали стоимость приобретаемой недвижимости, а у нас практически все банки выдают сумму кредита, которая гораздо меньше стоимости покупаемых квартиры или дома (максимальное соотношение суммы кредита к сумме первоначального взноса на сегодня - 95%-5%) [37, c. 19].

Большинство американских ипотечных кредитов были выданы с "плавающими" процентными ставками, привязанными к индексу LIBOR (усредненной процентной ставке на Лондонском межбанковском рынке). В таком случае заемщик напрямую зависит от ситуации на финансовом рынке. Для российских кредитов, "плавающие" ставки несвойственны. Фиксированная ставка для российского заемщика удобнее, он всегда может рассчитать свои расходы, и меньше рискует стать несостоятельным.

Нет сомнений в том, что банки будут придирчивей выбирать клиентов. По данным агентства ООО "Центр ипотечных программ", если в июле 2007 года банки, с которыми сотрудничает компания, отказали в ипотечном кредите только одному человеку, то в сентябре не повезло уже двенадцати. Заемщикам нужно готовиться и к другим переменам.

Банки постепенно сокращают программы, где не предусмотрено внесение первого взноса. Будущим заемщикам нужно будет располагать собственными "стартовыми" средствами.

На сегодняшний день банки стали уделять гораздо больше внимания кредитной истории потенциального заемщика. И если вы выступили поручителем за кредит, который брали ваши родственники или друзья, в случае их финансовых затруднений вам придется им помочь.

Все больше банков требуют подтверждения доходов именно в форме 2-НДФЛ, тех, которые выдают в бухгалтерии на работе. Соответственно, предпочтение будут отдавать клиентам с "белой" зарплатой.

Уменьшится доля досрочных погашений ипотечных кредитов. Сегодня часто кредит погашается досрочно, в течение 4 – 7 лет. Но банки от этого не ввосторге – "безвременно" теряя заемщика, они теряют доход. В Европе же средний срок ипотеки – 10 – 25 лет.

Банки включают в договор пункты, серьезно затрудняющие досрочное погашение. Например, от заемщика могут потребовать подавать заявление о каждом предварительном платеже не менее чем за две недели, то есть на практике, — проценты ему придется платить за следующий месяц. Время запрета на досрочное погашение кредита часто увеличивается с шести месяцев до года.

Специалисты сходятся во мнении, что банки будут предлагать больше рублевых продуктов. Что касается роста кредитных ставок, то наши эксперты не ожидают их серьезного роста. Увеличение может составить 1 – 2%, и то, больше на рынке новостроек. Выиграют "крепкие середнячки" впрочем, для тех, кто хочет купить небольшую квартиру эконом-класса или просто улучшить жилищные условия, изменения пойдут на пользу. Таким заемщикам – зеленая улица. Логика простая – если заемщик платить не сможет, то "среднюю квартиру" легче реализовать, чем шикарный коттедж или элитные апартаменты.

Сегодня банкиры стараются сократить количество очень больших кредитов. Надежнее вместо одного элитного кредитного продукта создать несколько более скромных. Значит, на рынке наступает время "крепких середнячков", тех, у кого может быть не сногсшибательный, но надежный доход. И у таких клиентов есть выбор.

На рынке есть множество программ, которые позволяют улучшить жилищные условия с помощью ипотеки.

ООО "Центр ипотечных программ" совместно с Русским ипотечным банком планирует реализовать программу "Новые метры", которая позволяет купить новую квартиру, а старую продать позже. Как правило, чем больше размер первоначального взноса и чем больше срок кредитования, тем меньше процентная ставка по кредиту.

Понятно, что на фоне грядущего ужесточения требований, удержать привлекательные условия для заемщиков и сохранить "завлекалочки", которыми пользовались многие кредиторы, могут позволить себе крупные банки, которые давно работают на рынке ипотечного кредитования.

В качестве рекомендаций по совершенствованию деятельности предприятий в сфере услуг ипотечного кредитования ООО "Центр ипотечных программ" можно предложить использовать для своих клиентов наиболее выгодные кредитные продукты, которые предоставляют следующие банки:

- Абсолют-банк: намерен сохранить кредит без первоначального взноса. Это кредит на приобретение жилья на вторичном рынке, для заемщиков у которых нет накоплений, но есть квартира. Предоставляется два кредита: стандартный и на формирование первоначального взноса;

- Альфа-банк: разрешает частично подтверждать доход "по форме банка";

- Банк Москвы: продолжат предоставлять кредиты в швейцарских франках по ставке, ниже рыночной;

- КИТ-финанс: один из немногих принял плавающие процентные ставки в рублях, которые привязаны к размеру индикативной ставки MosPrime 3M (Moscow Prime Offered Rate). MosPrime 3M рассчитывается Национальной валютной ассоциацией. Плавающая ставка – один из способов снизить процент: если же значение индекса падает, заемщик может сэкономить на выплате процентов. Однако надо следить за инфляцией. Как мы уже знаем, индикатор может и повысить процент. Тем не менее, в 2007 году брать рублевый кредит с "плавающим" процентом было выгодно;

- Русский Ипотечный Банк: нет штрафов за досрочное погашение и решение о выдаче кредита действительно в течение 6 месяцев; то есть, заемщик может спокойно заниматься подбором квартиры.

Важнейшими инструментами конкурентной борьбы для ООО "Центр ипотечных программ" может выступить агрессивная маркетинговая политика, а также стратегия вертикальной и горизонтальной диверсификации. Для достижения поставленных задач предприятию необходимо:

1) расширить и постоянно совершенствовать спектр предлагаемых клиентам продуктов по ипотеке и уровень сервиса;

2) развивать сеть каналов дистрибуции кредитных продуктов;

3) непрерывно совершенствовать системы управления рисками ипотечного кредитования и взыскания, а также повышать операционную эффективность;

4) развивать маркетинговую деятельность и повышать узнаваемость бренда;

5) постоянно совершенствовать эффективность функционирования и управления;

6) привлекать к работе высокопрофессиональных специалистов для успешной реализации стратегии.

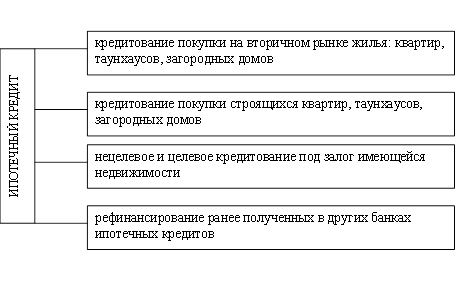

3.3 Оценка эффективности разработанных рекомендаций по развитию ипотечного бизнеса на предприятии ООО "Центр ипотечных программ"Расширение спектра ипотечных продуктов определяется, прежде всего, востребованностью того или иного продукта на рынке. На сегодняшний день на рынке недвижимости наиболее востребованными несколько видов ипотечных кредитов (рисунок.3. 2).

Рисунок 3. 2 - Основные виды ипотечных кредитов

Относительно новым для российского рынка ипотечного кредитования продуктом является кредитование покупки земельного участка и кредитование под залог земельного участка.

На фоне роста стоимости жилья на вторичном рынке новостройки становятся наиболее доступным видом недвижимости. Однако многие клиенты опасаются приобретать квартиру в новостройках из-за нашумевшей проблемы обманутых дольщиков. Учитывая данную ситуацию, большинство банков предпочитают предоставлять ипотечные кредиты на приобретение квартир только на вторичном рынке жилья или на первичном рынке жилья в одобренных новостройках. С целью повышения уверенности клиента при приобретении квартиры в новостройке необходимо развивать сотрудничество с проверенными строительными компаниями.

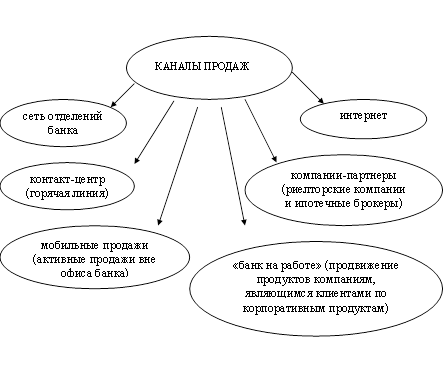

Развитие каналов продаж является ключевым инструментом завоевания доли на региональном рынке ипотечного кредитования. Выделяют несколько основных каналов продаж ипотечных продуктов (рисунок 3.3).

Рисунок 3.3 - Основные каналы продаж ипотечных продуктов

Развитие маркетинговой деятельности должно базироваться, прежде всего, на проведении рекламной кампании в российских регионах, направленной на повышение узнаваемости в точках присутствия и поддержку предлагаемых ипотечных программ.

Основополагающий принцип рекламной деятельности ООО "Центр ипотечных программ", развивающего ипотеку в регионах, — реклама имиджа. Стратегической задачей является превращение положительного внутреннего имиджа во внешний. Инструментом достижения поставленной цели является функциональность рекламы — реклама в различных ее проявлениях должна быть полезной, приятной, удобной, дающей пищу для размышлений и собственных выводов.

Для формирования и обеспечения эффективности управления постоянный контроль и мониторинг показателей деятельности предприятия. Необходимо проводить ежеквартальный анализ результатов работы фирмы, в котором будет отслеживаться динамика основных показателей: активов, развития коммерческой сети, клиентской базы, ресурсной базы, динамики ипотечного кредитования, электронных платежных систем, а также динамика доходов, расходов и прибыли. По результатам проведенных анализов необходимо разработать меры по улучшению деятельности каждого филиала и по отдельным направлениям бизнеса.

Политика управления рисками должна включать работу над следующими блоками:

- процесс верификации клиентов и информации;

- процесс андеррайтинга и принятия решения;

- операционные риски в продукте.

Привлечение к работе высокопрофессиональных специалистов является немаловажным фактором успешной работы, так как, безусловно, человеческий фактор играет немаловажную роль. Нанимаемые сотрудники должны быть обучены, тренинговая программа должна включать в себя блок по ипотечному продукту, обучение работе с ИТ-системами банка, так как эти составляющие являются основой высокого уровня сервиса.

В результате работы сотрудников агентства клиент и банк быстрее находят друг друга. По оценкам аналитиков, из 100 человек, обратившихся в банк напрямую, реально жилищный кредит получают только 10. А в том случае если заемщик обратился к риэлтерам, его шансы возрастают до 90%.

Кроме того, крупные операторы рынка недвижимости проверяют юридическую чистоту квартиры самостоятельно: проводят полный детальный анализ всех сделок купли-продажи и обмена, бывших и настоящих собственников квартиры, которую вы хотите приобрести, а также ситуаций, в которых эти квартиры приобретались или обменивались, условий приватизации и снятия с регистрационного учета и т. д. Так, к примеру ООО "Центр ипотечных программ" может выдавать гарантийные обязательства не только клиентам, но и банкам, которые финансируют сделку с помощью ипотечного кредита. Это, кстати, принципиально новая практика на рынке недвижимости, она позволит повысить доступность ипотечных кредитов и послужит еще одним стимулом для развития ипотеки.

Успешное развитие на региональных рынках обеспечивается рядом факторов:

1) достаточной ресурсной базой для успешной конкуренции с региональными банками;

2) сбалансированным ростом кредитного портфеля и стабильным кругом заемщиков;

3) наличием в банке отлаженной системы управления кредитными рисками.

Все вышеуказанные факторы должны позволить предприятию ООО "Центр ипотечных программ" сохранить качество кредитов на высоком уровне в среднесрочной перспективе и помочь занять лидирующие позиции в регионах на рынке ипотечного кредитования. Конкурировать на региональном рынке целесообразно за счет максимального упрощения и сокращения сроков рассмотрения кредитной заявки, а также развития новых, более привлекательных с точки зрения заемщиков, ипотечных программ.

Таким образом, разработка стратегии продвижения кредитных продуктов на рынок ипотечного кредитования — это сложная задача, требующая для своего решения комплексного подхода. В то же время региональная экспансия предприятия является надежным средством увеличения прибыльности, повышения уровня клиентского обслуживания и увеличения собственной доли в основных сегментах рынка и должна стать одним из стратегических направлений ООО "Центр ипотечных программ".

Заключение

Таким образом, в результате исследования данной темы можно сделать следующие выводы.

Ипотека (от греч. hipotheke — залог) — это залог недвижимости с целью получения долгосрочной ссуды.

Система ипотеки подразумевает экономическую и юридическую системы, включающие в себя и заключение договора об ипотеке, и порядок определения состояния владения недвижимостью и долгов по нему последовательно, на каждый момент.

Проблемы ипотечного кредитования неразрывно связаны с различными факторами — политическими, правовыми и экономическими, которые оказывают на него огромное значение.

К политическим фактором относится общая стабильность общественной системы, предсказуемость или непредсказуемость политических режимов, наличие или отсутствие внешней угрозы, военной или экономической экспансии других государств и др.

Правовые факторы определяются состоянием правовой среды общества. При этом влияние на развитие ипотеки оказывает способность правовой среды защищать отношения собственности и прежде всего на объекты недвижимости; обеспечение законных способов наложения взысканиям отчуждения имущества; наличие достойной правовой и законодательной базы.

К экономическим факторам относятся: общее развитие кредитно-финансового рынка и рынка ценных бумаг, твердость валюты и уровень инфляции, платежеспособность населения, определяющая общий масштаб и динамику рынка недвижимости, развитие системы страхования.

С учетом мирового опыта выделяют две модели ипотечного кредитования. Первая — модель депозитного института, а применительно к нашим условиям — сберегательного банка. Специфика данной модели — замкнутость: в качестве источника предоставления кредитов на жилье используются только те средства, которые накоплены участниками схемы Антрактных сбережений.

Вторая модель организации ипотечного кредитования получила название модель ипотечной компании. Ипотечные компании вклады напрямую не привлекают, начальные операции финансируются за счет собственного капитала и срочных займов. Компания выдает ипотечные кредиты и обслуживает их. Выдав займ, они продают его третьему лицу- инвестору. Продажа может осуществляться или путём выпуска бумаг, обеспеченных пулом ипотечных кредитов.

Организация единой системы ипотечного кредитования предполагает создание определенной правовой основы, которая должна быть заложена в соответствующих законах.

Теоретическая возможность ипотечного кредитования стала обсуждаться сразу после принятия Закона СССР "О собственности". Вступивший в силу Закон РФ от 29 мая 1992 года № 2872-1 "О Залоге" сделал ипотечное кредитование более реальным.

Основные моменты, касающиеся регистрации и зафиксированные в Гражданском кодексе Российской Федерации, можно выразить следующим образом.

Следующим нормативным документом по вопросам ипотечного кредитования стала утвержденная постановлением Правительства РФ от 11 января 2000 года № 28 Концепция развития системы ипотечного Жилищного кредитования в Российской Федерации, которая вобрала в себя весь накопившийся к этому времени опыт создания и функционирования механизма ипотечного кредитования как в странах с развитой рыночной экономикой, так и опыт жилищного финансирования в регионах Российской Федерации.

Федеральный закон от 11 ноября 2003 года № 152-ФЗ "Об ипотечных ценных бумагах" стал серьезным шагом к созданию нормативных предпосылок для формирования рынка ипотечных ценных бумаг.

Следующий этап развития ипотечного жилищного кредитования связан с федеральной целевой программой "Жилище" на 2002—2010 гг. принятой постановлением Правительства РФ от 17 сентября 2001 года № 675. В программе предусмотрены меры по развитию системы рефинансирования ипотечных жилищных кредитов путем предоставления государственных гарантий по заимствованиям Агентства по ипотечному жилищному кредитованию (АИЖК). Эти меры нацелены на привлечение ресурсов долгосрочных инвесторов в ипотечное кредитование путем повышения привлекательности для инвесторов облигаций, эмитируемых АИЖК.

Компания ООО "Центр ипотечных программ" начала свою деятельность на новосибирском рынке недвижимости в 2006 году в форме открытого акционерного общества со 100% капиталом Новосибирской области.

Аналитики крупнейших российских банков и ипотечных брокеров утверждают, что перспективы развития отечественной ипотеки напрямую связаны с развитием сценария мирового кризиса. При удачном разрешении мировой финансовой ситуации в России вновь станет популярным жилищное ипотечное кредитование населения, а также коммерческая ипотека на развитие предприятий. Большое будущее имеет также ипотечное кредитование на приобретение земельных участков, водных и воздушных судов.

На предприятии ООО "Центр ипотечных программ" по результатам первого квартала 2009 года наметился существенный спад в сравнении с первым кварталом 2008 года. Это связано в первую очередь с тем, что некоторые российские банки вообще отказались от ипотечного кредитования и занимаются исключительно привлечением денежных средств, рекламируя вклады.

Из-за неполадок в финансовой мировой системе, вызванных кризисом в Америке, любое изменение ипотечных программ у нас в России порождает волну панических слухов.

Важнейшими инструментами конкурентной борьбы для ООО "Центр ипотечных программ" может выступить агрессивная маркетинговая политика, а также стратегия вертикальной и горизонтальной диверсификации. Расширение спектра ипотечных продуктов определяется, прежде всего, востребованностью того или иного продукта на рынке.

Развитие каналов продаж является ключевым инструментом завоевания доли на региональном рынке ипотечного кредитования.

Для формирования и обеспечения эффективности управления требуется постоянный контроль и мониторинг показателей деятельности предприятия.

Привлечение к работе высокопрофессиональных специалистов является немаловажным фактором успешной работы, так как, безусловно, человеческий фактор играет немаловажную роль.

Таким образом, разработка стратегии продвижения кредитных продуктов на рынок ипотечного кредитования — это сложная задача, требующая для своего решения комплексного подхода. В то же время региональная экспансия предприятия является надежным средством увеличения прибыльности, повышения уровня клиентского обслуживания и увеличения собственной доли в основных сегментах рынка и должна стать одним из стратегических направлений ООО "Центр ипотечных программ".

Список использованных источников

Нормативно-правовые акты

1. Гражданский кодекс Российской Федерации (часть 1,2,3 и 4): (принят Государственной Думой 21 октября 1994 г.): официальный текст с изменениями и дополнениями на 10 октября 2008г.- М.: Проспект, 2008. - 544с.

2. Гражданский процессуальный кодекс РФ от 14.11.2002 г. № 138-ФЗ (ГПК РФ) (ред. от 11.06.2008 N 85-ФЗ) // Российская газета. - 2002. – 20 ноября.

3. Федеральный закон от 16.07.1998 г. № 102-ФЗ "Об ипотеке (залоге недвижимости)" (с изменениями от от 13.05.2008 N 66-ФЗ) // Российская газета. - 1998. – 22 июля.

4. Федеральный закон от 21.07.1997 г. № 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним" (с изменениями от 30.06.2008 N 108-ФЗ) // Российская газета. - 1997. – 30 июля.

5. Распоряжение Федеральной комиссии по рынку ценных бумаг от 26.02.1999 г. № 195-р Об утверждении методических рекомендаций по применению профессиональными участниками рынка ценных бумаг Федерального закона "Об ипотеке (залоге недвижимости)" // Вестник Федеральной комиссии по рынку ценных бумаг. – 1999. – №2.

6. Распоряжение Федеральной комиссии по рынку ценных бумаг от 26.02.1999 г. № 195-р "Об утверждении методических рекомендаций по применению профессиональными участниками рынка ценных бумаг Федерального закона "Об ипотеке (залоге недвижимости)" // Вестник Федеральной комиссии по рынку ценных бумаг. – 1999. – №2.

7. Письмо Высшего Арбитражного Суда РФ от 09.09.1998 г. № С5-7/У3-694 "О Федеральном законе "Об ипотеке (залоге недвижимости)" // Вестник Высшего Арбитражного Суда Российской Федерации. – 1998. – № 11.

8. Постановление Президиума Высшего Арбитражного Суда Российской Федерации от 09.06.1997 г. № А06-199-8/97.

9. Постановление Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 01.07.1996 г. № 6/8 "О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации" // Российская газета. - 1996. – 10 августа.

10. Постановление Пленума ВС РФ и Пленума ВАС РФ от 01.07.1996 г. № 6/8 // Хозяйство и право. -1996. – № 9.

11. Приказ Министерства юстиции РФ, Государственного комитета РФ по строительству и жилищно-коммунальному комплексу, Федеральной комиссии по рынку ценных бумаг от 16.11.2000 г. № 289/235/290 (зарегистрирован в Министерстве юстиции РФ 16.11.2000 г. № 2452) "Об утверждении инструкции о порядке регистрации ипотеки жилого помещения, возникшей в силу закона или договора, а также о порядке регистрации смены залогодержателя в связи с переходом прав требований по ипотечным кредитам" // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2000. - № 48.

Учебная и научная литература

12. Абова Т.Е Залог и ипотека в российском и зарубежном праве: Материалы международной научной конференции, состоявшейся в Институте государства и права РАН 8 – 9 декабря 1998 г. / Абова Т.Е.. - М.: Изд-во ИГиП РАН, 1999. - 86 с.

13. Архипов Д. Закладная - именная ценная бумага. Так ли это? // Хозяйство и право. - М., 2001. - № 11. - С.69-72.

14. Бабкин С.А. Ипотека морских судов: Международная конвенция о морских залогах и ипотеках 1993 г. и воплощение ее положений в российском законодательстве // Транспортное право. - М.: Юрист, 2001. - № 1. - С.9-12

15. Бабкин С.А. Ипотека морских судов: Международная конвенция о морских залогах и ипотеках 1993 г. и воплощение ее положений в российском законодательстве // Международное публичное и частное право. - М.: Юрист, 2001. - № 2. - С.21-25

16. Брагинский М.И., Витрянский В.В. Договорное право (общие положения) Книга 1. - М.: Статут, 2002. - 681 с.

17. Галиева Р.Ф. Ипотека - залог недвижимого имущества // Нотариус. - М.: Юрист, 1997. - № 4. - С.50-62

18. Головин Ю. Ипотека: из Древней Греции в Россию // Российская юстиция. - М.: Юрид. лит., 1996. - № 11. - С.31-32

19. Гришаев С. Ипотека (залог недвижимости) // Закон. - М.: Известия, 2002. - № 10. - С.38-42

20. Завидов Б.Д. Закладная как новелла и как основной элемент договора об ипотеке (залоге недвижимости) // Нотариус. - М.: Юрист, 1999. - № 1. - С.61-68

21. Ивасенко А.Г. Земельно-ипотечное кредитование: теоретические и методологические аспекты: монография / А.Г. Ивасенко. – Новосибирск: Изд-во СО РАН, 2008. – 15,68 п.л.

22. Ивасенко А.Г. Формирование системы земельно-ипотечного кредитования в сфере сельского хозяйства: монография / А.Г. Ивасенко. – Новосибирск: Изд-во НГТУ, 2008. – 10 п.л.

23. Ивасенко А.Г. Ипотека: международный опыт и российская практика: монография / А.Г. Ивасенко. – Новосибирск: Изд-во НГТУ, 2001. – 16,6 п.л.

24. Ивасенко А.Г. Ипотечное жилищное кредитование: монография / А.Г. Ивасенко. – Новосибирск: Изд-во НГТУ, 2001. – 11,5 п.л.

25. Ивасенко А.Г. Денежное обращение и кредит России: учебное пособие / А.Г. Ивасенко, Я.И. Никонова, Е.С. Димакова. – Ростов н/Д.: Феникс, 2009. – 10,5 п.л. / 4 п.л.

26. Ивасенко А.Г. Ипотечное кредитование: сущность, проблемы и перспективы развития: учебное пособие / А.Г. Ивасенко. – Новосибирск: НГАЭиУ, 1996. – 5 п.л.

27. Ипотека: практические вопросы оформления сделок // Нотариус. - М.: Юрист, 2001. - № 4. - С.48-56

28. Каминская Е.И. Ипотека в зарубежном праве. Обзор законодательства Германии, Испании, Италии, Франции, Швейцарии, Великобритании, США, Венгрии, Польши, Хорватии, Чехии, Югославии // Журнал российского права. - М.: Норма, 1997. - № 12. - С.128-138

29. Киселев А.А Ипотека как гражданское правоотношение (вопросы теории и практики): Автореф. дис. ... канд. юрид. наук / Киселев А.А.. - М., 2000. - 21 с.

30. Климов Я.Ю. Ипотека земли в законодательстве России и Германии.: Автореф. дис. ... канд. юрид. наук / Климов Я.Ю.. - М., 2000. - 25 с.

31. Клык Н. Закладная - новый вид ценной бумаги // Законность. - М., 1999. - № 5. - С.32-36

32. Ломидзе О. Закладная: последствия составления и выдачи // Хозяйство и право. - М., 2000. - № 11. - С.40-47

33. Нетешинская Л.Ф. Ипотека как вид залога: Автореф. дис. ... канд. юрид. наук / Нетешинская Л.Ф. – Саратов, 1997. - 23 с.

34. Орлова М. Ипотека (залог) права аренды // Российская юстиция. - М.: Юрид. лит., 1999. - № 5. - С.21-22

35. Орлова М. Недвижимое имущество и ипотека // Российская юстиция. - М.: Юрид. лит., 1998. - № 11. - С.10-12

36. Павлодский Е. Залог и ипотека // Хозяйство и право. - М., 1997. - № 2. - С.78-89

37. Павлодский Е. Залог недвижимого имущества (ипотека) // Хозяйство и право. - М., 2000. - № 4. - С.3-16

38. Плешанова О. Закладная - новый вид ценной бумаги // Российская юстиция. - М.: Юрид. лит., 1998. - № 5. - С.19-20

39. Понька В.Ф. Ипотека в России: проблемы и приоритеты // Журнал российского права. - М.: Норма, 2000. - № 2. - С.41-48

40. Потапов Ю. Залог (ипотека) жилых помещений // Юридический вестник. - Ханты-Мансийск: Югра, 2001. - № 1 (5). - С.29-30

41. Серков Е. Закладная // Закон. - М.: Известия, 2002. - № 10. - С.64-68

42. Скрипко В.Р. Ипотека жилых домов и квартир в Российской Федерации // Государство и право на рубеже веков (материалы Всероссийской конференции): Гражданское право. Гражданский процесс. - М.: Изд-во ИГиП РАН, 2001. - С.79-82

43. Терновская Е. Ипотека: проблемы, перспективы // Хозяйство и право. - М., 1997. - № 9. - С.16-2

Похожие работы

... решения жилищной проблемы для населения является долгосрочное ипотечное жилищное кредитование. 2 Анализ системы ипотечного кредитования Нефтекамского отделения №4891 Сбербанка России 2.1 Основные характеристики Сбербанка России Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О ...

... и надзору финансового рынка и финансовых организаций (АФН) на проведение заемных операций. Сегодня, компания «БТА Ипотека» является одним из крупнейших операторов на рынке ипотечного кредитования Республики Казахстан. [33] В настоящее время функционируют центральный офис в городе Алматы, а также представительства компании в 17 городах Казахстана, основными направлениями, в которых компания ...

... Дощенко Ю. История зарождения ипотеки // Вестник ДГУ, №3, 2002. 17. Квашнин В. Национальные системы ипотечного кредитования // Вопросы экономики, № 7, 2003г. 18. Масленченков Ю.С. "Финансовый менеджмент в коммерческом банке: Кн.2 : Технологический уклад кредитования. - М.: "Перспектива", 2000. 19. Масленченков Ю.С. "Финансовый менеджмент в коммерческом банке: ...

... дает возможность модернизировать производства, что приводит к повышению качества и конкурентоспособности продукции все это ведет к увеличению экономического потенциала страны. [35] Развитие ипотечного кредитования оказывает положительное влияние на преодоление социальной нестабильности. Ипотека влияет на проблему занятости (дополнительные рабочие места в строительстве и других отраслях) и ...

0 комментариев