Страхование может быть обязательным или добровольным. Обязательным признается страхование, установленное в порядке, предусмотренном ст.935 ГК

Норма п.3 комментируемой статьи подлежит применению по завершении периода, в течение которого должна была быть предоставлена страховая защита

Осуществление обязательного страхования путем взаимного страхования допускается в случаях, предусмотренных законом о взаимном страховании

Навигация

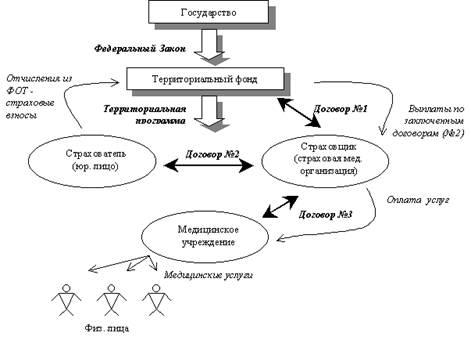

Договорные отношения при обязательном страховании

Договорные отношения при обязательном страховании

48171

знак

0

таблиц

0

изображений

Вопрос 1. Договорные отношения при обязательном страховании

Обязательным страхованием является страхование, осуществляемое в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законодательными актами Российской Федерации. Расходы по обязательному страхованию относятся на себестоимость продукции (обязательное страхование имущества, обязательное медицинское страхование).

Обязательную форму страхования отличают следующие принципы:

1. Обязательное страхование устанавливается законом, согласно которому страховщик обязан застраховать соответствующие объекты, а страхователь - вносить причитающиеся страховые платежи. Закон обычно предусматривает:

перечень подлежащих обязательному страхованию объектов;

объем страховой ответственности;

уровень или нормы страхового обеспечения;

порядок установления тарифных ставок или средние размеры этих ставок с предоставлением права их дифференциации на местах;

периодичность внесения страховых платежей;

основные права и обязанности страховщика и страхователей.

Закон, как правило, возлагает проведение обязательного страхования на государственные страховые органы.

2. Сплошной охват обязательным страхованием указанных в законе объектов. Для этого страховые органы ежегодно проводят по всей стране регистрацию застрахованных объектов, начисление страховых платежей и их взимание в установленные сроки.

3. Автоматичность распространения обязательного страхования на объекты, указанные в законе.

4. Действие обязательного страхования не зависит от внесения страховых платежей. В случаях, когда страхователь не уплатил причитающиеся страховые взносы, они взимаются в судебном порядке. На не внесенные в срок страховые платежи начисляются пени. В случае гибели или повреждения застрахованного имущества, не оплаченного страховыми взносами, страховое возмещение подлежит выплате с удержанием задолженности по страховым платежам.

5. Нормирование страхового обеспечения по обязательному страхованию. В целях упрощения страховой оценки и порядка выплаты страхового возмещения устанавливаются нормы страхового обеспечения в процентах от страховой оценки или в рублях на один объект.

Обязательное страхование - это предусмотренная законом обязанность определенных лиц страховать за свой счет жизнь, здоровье и имущество других лиц либо свою гражданско-правовую ответственность перед другими лицами. При обязательном государственном страховании страхование производится из средств государственного бюджета соответствующего уровня, страхователем выступает соответствующий государственный орган исполнительной власти, страховщиком может быть специальная государственная страховая организация, размер страховой премии определяется законом, а страховое правоотношение может возникнуть непосредственно из закона без заключения договора страхования.

Согласно ст.3 п.4 Закона РФ от 27.11.1992 № 4015-1 (ред. от 21.07.2005)"Об организации страхового дела в Российской Федерации":

Условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах обязательного страхования. Федеральный закон о конкретном виде обязательного страхования должен содержать положения, определяющие:

а) субъекты страхования;

б) объекты, подлежащие страхованию;

в) перечень страховых случаев;

г) минимальный размер страховой суммы или порядок ее определения;

д) размер, структуру или порядок определения страхового тарифа;

е) срок и порядок уплаты страховой премии (страховых взносов);

ж) срок действия договора страхования;

з) порядок определения размера страховой выплаты;

и) контроль за осуществлением страхования;

к) последствия неисполнения или ненадлежащего исполнения обязательств субъектами страхования;

л) иные положения.

Комментарий к статье 3:

1. Обязательное страхование отличается от добровольного наличием у потенциального страхователя установленной законом обязанности страховать. Иными словами, структура прав и обязанностей добровольного страхования отличается от структуры прав и обязанностей обязательного страхования. Но структура прав и обязанностей - это правовая форма, с помощью которой описываются возникающие отношения. Отсюда вывод - поскольку добровольное и обязательное страхование различаются именно по правовой форме, то их и следует квалифицировать, как различные формы, в которых осуществляется страхование. Комментируемая статья нормативно закрепляет этот логический вывод.

Однако, правовая форма некоторых разновидностей страховых отношений отличается и от обязательного и от добровольного страхования. Если классифицирующим признаком для различных форм страхования считать правовую структуру возникающих отношений, то существуют не две формы страхования (обязательное и добровольное), как это записано в комментируемой статье, а пять:

а) добровольное страхование, при котором права и обязанности участников возникают только в результате заключения договора между страхователем и страховщиком (это, однако, не означает, что они возникают только из договора - см. комментарий к ст.939 ГК);

б) негосударственное обязательное страхование, при котором структура правоотношений отличается от добровольного тем, что у одного из участников (страхователя) еще до заключения договора имеется дополнительная правовая обязанность, которой нет при добровольном страховании - обязанность заключить договор страхования (см. комментарий к ст.935, комментарий к ст.936 ГК), а у другого участника (выгодоприобретателя) имеется дополнительное право - право требовать от страхователя исполнения этой обязанности (п.1 ст.937 ГК). Эту форму обычно называют обязательным страхованием без добавления слова "негосударственное";

в) обязательное государственное страхование при котором права и обязанности участников определяются не сделкой, а нормативным актом (п.2 ст.969 ГК). Общим элементом правовой структуры здесь является участие в страховых отношениях бюджета (п.1 ст.969 ГК). Кроме того, обязательному государственному страхованию подлежат только государственные служащие (п.1 ст.969 ГК) и страховщиком в нем может выступать только государственная организация (п.2 ст.969 ГК);

г) взаимное страхование, при котором страхование производится на основании членства в специализированной некоммерческой организации (п.3 ст.968 ГК), т.е. права и обязанности участников страховых отношений определяются и не сделкой и не нормативным актом, а уставом юридического лица. Таким образом, хотя членство в этой организации является добровольным, но устав обязывает членов организации выступать в качестве страхователей;

д) страхование с участием специализированного фонда (фонд обязательного медицинского страхования, пенсионный фонд, фонд социального страхования). Структура правоотношений для каждого из таких видов страхования определяется специальным законом.

2. В п. 2 комментируемой статьи необходимость заключения договора страхования для возникновения страховых отношений установлена только для добровольной формы страхования, но ст.927 ГК распространяет это правило и на негосударственное обязательное страхование. Для других форм страхования заключение договоров возможно, но не обязательно: для обязательного государственного страхования этот вопрос отрегулирован в п.2 ст.969 ГК, для взаимного страхования - в п.3 ст.968, для страхования с участием специализированных фондов заключение договоров предусмотрено только при негосударственном пенсионном страховании в п.1 ст.2 Федерального закона "О негосударственных пенсионных фондах".

3. В качестве источника, определяющего стандартные условия договора добровольного страхования в комментируемой статье упомянуты Правила страхования, но из текста не совсем ясен правовой статус этих Правил. В частности, не совсем ясно, могут ли стороны в договоре изменять условия Правил страхования. На этот счет имелись разные точки зрения, поскольку Правила страхования представляются в орган страхового надзора для получения лицензии и депонируются там (см. комментарий к ст.32 настоящего Закона). В настоящее время правовой статус Правил страхования, как источника условий договора точно определен. В ст.943 ГК сторонам прямо разрешено при заключении договора изменять и дополнять условия, содержащиеся в Правилах страхования. Правила страхования в определенной степени влияют и на правоспособность страховщика.

4. Осуществление страхования в силу закона означает, что на определенных лиц закон возлагает обязанность заключать в качестве страхователей договор страхования (п.1 ст.935 ГК, п.1 ст.936 ГК). Последствия неисполнения этой обязанности предусмотрены в ст.937 ГК. В соответствии с комментируемой статьей источником условий, на которых производится обязательное страхование является закон. В п.3 ст.936 ГК приведен перечень условий договора страхования, которые должны быть определены в законе, установившем обязательное страхование. Однако, поскольку негосударственное обязательное страхование производится на основании договоров (см. выше), то остальные условия обязательного негосударственного страхования согласовываются сторонами в договоре. Источником условий обязательного государственного страхования является установивший его нормативный правовой акт, если в этом акте не предусмотрено заключение договора (п. 3 ст.969 ГК). Относительно установленных в настоящее время видов обязательного страхования см. комментарий к ст.935 ГК.

Комментарий к Гражданскому кодексу, часть 2.

Статья 927. Добровольное и обязательное страхование.

1. Страхование осуществляется на основании договоров имущественного или личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком).

Договор личного страхования является публичным договором (статья 426).

2. В случаях, когда законом на указанных в нем лиц возлагается обязанность страховать в качестве страхователей жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц (обязательное страхование), страхование осуществляется путем заключения договоров в соответствии с правилами настоящей главы. Для страховщиков заключение договоров страхования на предложенных страхователем условиях не является обязательным.

3. Законом могут быть предусмотрены случаи обязательного страхования жизни, здоровья и имущества граждан за счет средств, предоставленных из соответствующего бюджета (обязательное государственное страхование).

Комментарий к статье 927:

1. Страхование представляет собой отношения по защите интересов физических и юридических лиц при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплачиваемых страховых премий (страховых взносов), а также за счет иных средств страховщиков (ст.2 Закона об организации страхового дела).

Таким образом, отношения являются страховыми при наличии в них четырех необходимых элементов: интереса, подлежащего защите; события, на случай наступления которого производится защита; денежных фондов, которые служат для осуществления защиты; платы за защиту (премии).

Отношения, в которых отсутствует хотя бы один из этих элементов, не могут быть признаны страховыми:

а) интерес, подлежащий страховой защите, не всегда должен быть связан с правами на что-либо (см. коммент. к ст. 930), и не обязательно, чтобы имелось нечто, что могло бы быть физически утрачено (ст. 931, 932 ГК). Страховой интерес имеется, если заинтересованное лицо получает определенные выгоды и преимущества от того, что предмет интереса существует и сохраняется в неизменном состоянии, т.е. если между заинтересованным лицом и предметом интереса имеются такие связи, что в результате воздействия опасности, от которой страхование производится, заинтересованному лицу причиняется вред.

Существование страхового интереса должно доказываться. Однако законодатель сохранил эту обязанность доказывания только для страхования имущества (ст. 930 ГК). Для остальных видов страхования существование страхового интереса признается на основании закона (ст.32.9 Закона об организации страхового дела);

б) событие, на случай наступления которого производится страхование, должно обладать признаками вероятности и случайности (ст.9 Закона об организации страхового дела). Наступление события признается случайным, если участники страховых отношений не знали и не должны были знать о его наступлении. Иными словами, вопрос о случайности - это вопрос об информированности.

Лицами, для которых событие должно быть случайным, являются страховщик и страхователь.

Наступление страхового случая и его случайный характер подлежат доказыванию;

в) имущество, составляющее страховые фонды (резервы), сформированные из части страховой премии, имеет особый правовой режим (ст.26 Закона об организации страхового дела). Оно является объектом не только гражданских, но в большей степени финансовых прав и обязанностей. Участники страховых отношений, реализуя свои права и исполняя обязанности, должны помнить, что их права и обязанности носят не только гражданско-правовой, но и финансово-правовой характер;

г) относительно уплаты страховой премии см. коммент. к ст.954, 957.

2. Страхование интересов должно осуществляться на основании договоров. Из этого правила, введенного в комментируемой статье, есть ряд исключений: взаимное страхование, которое может осуществляться на основании членства в обществе взаимного страхования (ст.968 ГК); обязательное государственное страхование, которое может осуществляться непосредственно на основании законов и иных правовых актов (ст.969 ГК); государственное пенсионное страхование, которое осуществляется на основании Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" (в ред. от 31.12.2002). Для этих видов страхования правила гл.48 ГК применяются, если специальными законами не предусмотрено иное.

3. Любые виды страховых интересов могут быть застрахованы по договорам только двух видов - имущественного страхования (ст.929 ГК) или личного страхования (ст.934 ГК). Это не означает, что не могут существовать смешанные договоры (п.3 ст.421 ГК). Однако правовое регулирование двух видов договоров страхования существенно различается, и поэтому части смешанного договора должны быть до такой степени обособлены, чтобы каждую из них можно было сопоставить с соответствующими правилами.

Одной из сторон договора страхования (страхователем) может быть дееспособное физическое лицо или юридическое лицо, а другой стороной (страховщиком) - организация, удовлетворяющая требованиям ст.938 ГК.

4. Публичность договора личного страхования состоит, во-первых, в том, что страховщик, имеющий лицензию на проведение страхования определенного вида, обязан заключать договор с каждым, кто к нему обратится (ст.426 ГК). Отказаться от заключения договора личного страхования страховщик может только в случае, если у него нет соответствующей лицензии или если соотношение между его собственными средствами и страховой суммой не позволяет ему принять на себя обязательство по выплате страховой суммы (п.3.6 Условий лицензирования страхования).

Однако соблюдение этого соотношения можно обеспечить путем перестрахования. Следовательно, страховщик, отказывающийся заключить публичный договор из-за того, что указанное соотношение превышает допустимый уровень, должен доказать, что и договор перестрахования он не в состоянии заключить.

Во-вторых, если при заключении договоров личного страхования для определенной категории страхователей страховщик применяет определенные правила страхования (ст.943 ГК) и страховые тарифы (п.2 ст.954 ГК), то он обязан применять те же правила и тарифы ко всем страхователям этой категории (п.2 ст.426 ГК), но это не означает, что данные правила и тарифы должны применяться ко всем страхователям вообще. Важно лишь, чтобы не оказывалось предпочтение одному страхователю перед другим, в частности, тарифы могут меняться в зависимости от объекта страхования и опасности, от которой страхование производится (п.2 ст.954 ГК).

5. Договор страхования является алеаторной (рисковой) сделкой и его надо отличать от условных сделок. В условных сделках права и обязанности сторон возникают при наступлении определенного события (ст.157 ГК), а до наступления этого события права и обязанности не возникают, хотя сделка и совершена. В алеаторных сделках права и обязанности возникают при самом совершении сделки, но предмет какой-либо обязанности, т.е. действие, которое надлежит совершить обязанному лицу, зависит от наступления определенного события.

Положение о том, что обязанность страховщика платить возникает при наступлении страхового случая, считается общеизвестным. Именно в такой формулировке оно закреплено и в законе (п.2 ст.9 Закона об организации страхового дела). Однако не следует понимать это так, что при наступлении страхового случая у страховщика возникает новая обязанность, которой до этого не существовало. Уже при вступлении в силу договора страхования у страховщика возникает обязанность. Действие, которое страховщик обязан совершить во исполнение этой обязанности, - "платить при наступлении страхового случая". Во исполнение этой обязанности до наступления страхового случая он формирует и размещает страховые резервы, а после наступления страхового случая - платит. Иными словами, при наступлении страхового случая никакой новой обязанности у страховщика не возникает, он лишь должен продолжить исполнение уже существующей обязанности.

В страховании возможны ситуации наступления страхового случая до заключения договора страхования (ст.261 КТМ), но обязанность страховщика возникает не при наступлении страхового случая, а при вступлении в силу договора страхования.

Похожие работы

... заключения договора страхования, в том числе и после возникновения спора по этому договору. Особо следует остановиться на возможности регулирования нормами Закона Российской Федерации «О защите прав потребителей» отношений, вытекающих из договоров страхования. Важность надлежащей страховой выплаты гражданину несомненна, так как очень часто она осуществляется в результате несчастных случаев: ...

... на гражданина по закону (п. 2 ст. 935 ГК); а расходы по общему правилу, за исключением обязательного страхования пассажиров, которое в предусмотренных законом случаях может осуществляться за их счет, несет страхователь (п. 2 ст. 936 ГК). Классификация обязательного страхования по видам страхователей пересекается с классификацией по видам источников страхования. Итак, обязательное страхование ...

... 3 Закона РФ от 27.11.92 № 4015-1 "Об организации страхового дела в Российской Федерации" (в ред. от 17.05.2007) условия и порядок осуществления обязательного страхования регламентируются федеральными законами о конкретных видах обязательного страхования. Из сопоставления указанных норм следует, что порядок и условия страхования профессиональной имущественной ответственности адвоката должны быть ...

... иного органа или лица, имеющих право действовать от имени юридического лица без доверенности), по которому осуществляется связь с юридическим. Договор обязательного страхования гражданской ответственности владельцев транспортных средств - соглашение, по которому страховщик обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового ...

0 комментариев