Навигация

Расчет и оценка показателей оборачиваемости оборотных средств

38227

знаков

0

таблиц

8

изображений

2.2 Расчет и оценка показателей оборачиваемости оборотных средств

Показатели, применяемые для характеристики эффективности использования оборотных средств, связаны с их оборачиваемостью.

Оборачиваемость оборотных средств — это движение оборотных средств в процессе расширенного воспроизводства, в результате которого происходит смена их форм (денежной, производственной, товарной), и при этом совершается полный их кругооборот.

Функционирующие в промышленности оборотные средства, совершая кругооборот, проходят при этом три фазы.

В первой фазе кругооборота деньги превращаются в товар (Д — Т). Они затрачиваются на приобретение производственных запасов, которые создаются в сфере производства.

Вторая фаза кругооборота оборотных средств протекает непосредственно в сфере производства. В этой фазе переход производственных запасов в форму затрат на их изготовление означает вступление оборотных средств непосредственно в процесс переработки и при этом они приобретают форму незавершенного производства (Т—П).

В фазе производства оборотные средства приобретают товарную форму и переходят вновь в сферу обращения (П—Т), а затем (Ti—Д|), причем при этой фазе готовый продукт принимает денежную форму.

Таким образом, оборотные средства, меняя свои формы, в процессе расширенного воспроизводства совершают полный кругооборот (Д—Т—П—Т1— Д1). При этом оборотные средства предприятия находятся одновременно в каждой из названных фаз.

Пребывание оборотных средств одновременно во всех этих фазах обеспечивает бесперебойную работу предприятий.

Чем быстрее оборотные средства переходят из одной фазы кругооборота в другую, тем меньшая сумма оборотных средств окажется необходимой предприятиям для производства определенного объема продукции. Ускорение оборачиваемости оборотных средств позволяет без увеличения оборотных средств предприятий производить и реализовывать больше продукции, высвобождает из оборота денежные средства и материальные ценности [13].

Показателями эффективности использования оборотных средств являются коэффициент оборачиваемости оборотных средств и скорость оборота оборотных средств.

При этом коэффициент оборачиваемости оборотных средств характеризует объем реализованной продукции с 1 руб. оборотных средств или количество оборотов, совершенных оборотными средствами за определенное время.

При эффективном использовании оборотных средств объем реализованной продукции с 1 руб. оборотных средств (или количество оборотов) возрастает.

Эффективность использования оборотных средств определяется также суммой оборотных средств в расчете на 1 руб. реализованной предприятиями продукции .

Эффективность использования оборотных средств определяют также отношением прибыли к среднегодовой сумме оборотных средств.

С увеличением прибыли на 1 руб. оборотных средств эффективность оборотных средств повышается.

Уровень эффективности использования оборотных средств выявляют, сравнивая указанные показатели в динамике.

При помощи данных показателей оборачиваемости оборотных средств определяют сумму, высвобождаемую из оборота абсолютно и относительно. При абсолютном высвобождении уменьшается потребная сумма оборотных средств предприятий на определенный объем производства и реализации продукции. При относительном высвобождении не требуются дополнительные оборотные средства в связи с увеличением объема производства и реализации продукции [3].

Обобщающие показатели.

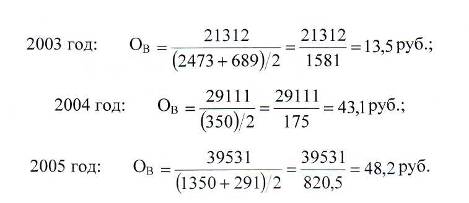

1 Производство продукции на 1 руб. среднегодовой стоимости нормируемых оборотных средств (отдача нормируемых оборотных средств)

где В — годовое производство товарной продукции;

Он.о.с. — среднегодовые нормируемые средства, тыс. руб. [9]

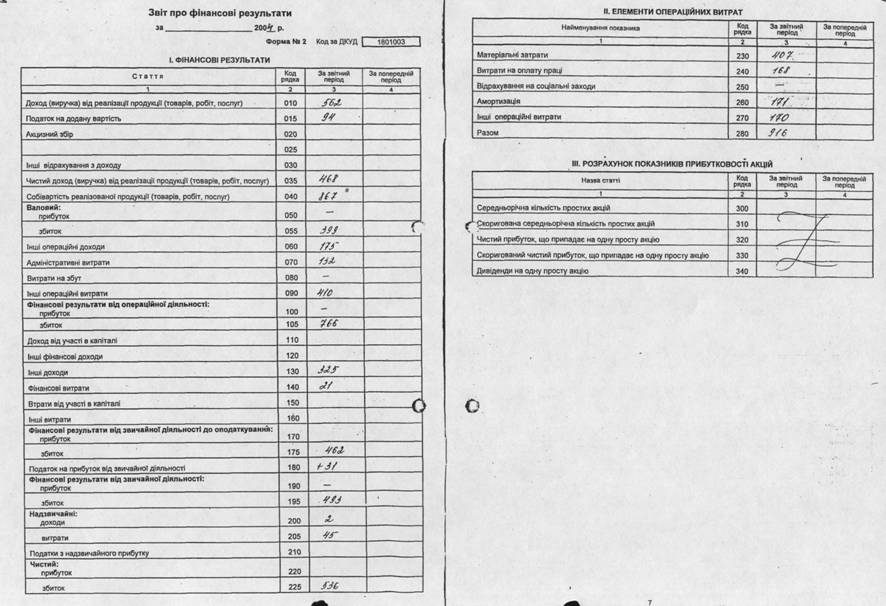

Из полученных данных видно, что производство продукции на 1 руб. среднегодовой стоимости нормируемых оборотных средств с каждым годом увеличивается с 13,5 руб. в 2003 году до 48,2 руб. в 2005 году. Это происходит за счет увеличения годового производства товарной продукции, что показывает об эффективном использовании нормируемых оборотных средств.

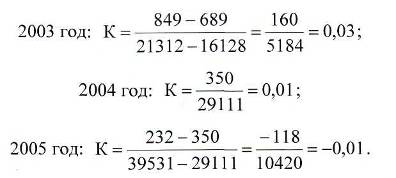

2 Коэффициент, характеризующий прирост нормируемых оборотных средств по отношению к приросту товарной продукции.

где Он - прирост нормируемых оборотных средств в отчетном периоде по сравнению с базовым, тыс. руб. или %;

Вт - прирост товарной продукции за тот же период, тыс. руб. или % [9]

Из расчетов видно, что данный коэффициент уменьшился с 0,03 в 2003 году до 0,01 в 2004 году, а в 2005 году составил -0,01. Это случилось из-за того, что прирост товарной продукции положительный, и он идет на много быстрее, чем прирост нормируемых оборотных средств в 2003 и 2004 годах, а в 2005 году прирост нормируемых оборотных средств отрицательный. Значит, что эффективность использования нормируемых оборотных средств с каждым годом повышается, в результате уменьшения нормируемых оборотных средств.

Похожие работы

... видно, что ОАО «НефАЗ», стараясь поправить свое финансовое положение, обращалось в банк за кредитами и займами. 2.3. Анализ оборачиваемости оборотного капитала Финансовое положение любого предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Отдельные виды активов предприятия имеют различную скорость ...

... (10*37,2) + (2*9) + (6*53) --------------------------------- = 39 дней 18 Однодневный расход материалов равен: 18 млн. ---------------- = 20 тыс. рублей 90 Норматив собственных оборотных средств определяется по вышеприведенной формуле: 200 тыс. рублей * 39 = 7,8 млн. рублей Нормирование ...

... . Довольно велики. Наибольшие затраты по месяцам в зависимости от ТМЦ соответствуют наибольшим затратам по рассмотренным данным в таблице 12. Заключение В данной курсовой работе был проведен анализ нормирования собственных оборотных средств предприятия, были раскрыты термины и характеристика собственных оборотных средств, произведены расчеты нормативов собственных оборотных средств с учетом ...

... в финансовой сфере, что негативно сказывается на стабильности деятельности предприятия. О чем свидетельствует высшее проведенный анализ оборотных активов предприятия. 3. Пути совершенствования оборачиваемости оборотных средств предприятия В процессе анализа были выявлены проблемы, для решения выявленных проблем предлагается следующие: 1. В результате изучения основных закономерностей ...

0 комментариев