Навигация

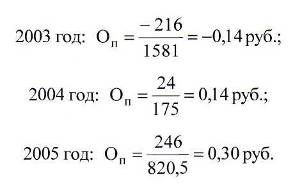

Прибыль на 1 руб. среднегодовой стоимости нормируемых оборотных средств Оп (руб.)

38227

знаков

0

таблиц

8

изображений

3 Прибыль на 1 руб. среднегодовой стоимости нормируемых оборотных средств Оп (руб.)

где П - годовая прибыль, тыс. руб.;

А Он - прирост нормируемых оборотных средств в отчетном периоде по сравнению с базовым, тыс. руб. [9]

Видно, что прибыль на 1 руб. среднегодовой стоимости нормируемых оборотных средств с каждым годом возрастает. В 2003 году прибыль отрицательна (убыток), в 2004 году она составила 0,14 руб., а в 2005 году поднялась до 0,30 руб. Такая тенденция происходит в результате эффективного использования нормируемых оборотных средств, то есть из-за их уменьшения, и увеличения прибыли.

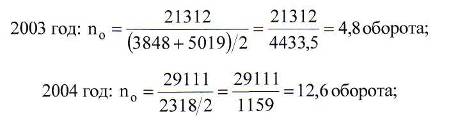

Аналитические (частные) показатели. 1 Число оборотов n0

где Вр – объём реализованной продукции за определённый период времени, тыс.руб.;

Ог- среднегодовые нормируемые и ненормируемые оборотные средства за это же время, тыс. руб. [9]

В результате расчетов получаем, что число оборотов оборотных средств имеет тенденцию к увеличению с 4,8 оборотов в 2003 году до 12,6 оборотов в 2004 году и 23,1 оборота в 2005 году. Это происходит за счет увеличения объема реализованной продукции с 21312 тыс. руб. в 2003 году до 39531 тыс. руб. в 2005 году, и уменьшения среднегодовых нормируемых и ненормируемых оборотных средств. Следовательно, оборотные средства предприятия использовались эффективно.

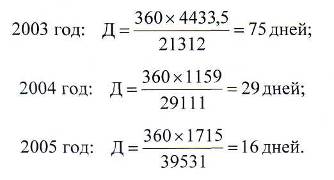

2 Продолжительность одного оборота оборотных средств

где Т- продолжительность анализируемого периода, дни. [9]

Мы видим, что продолжительность одного оборота оборотных средств уменьшилась с 75 дней в 2003 году до 29 дней в 2004 году и 16 дней в 2005 году. Так происходит за счет увеличения числа оборотов. Следовательно, увеличиваются скорость одного оборота, объемы реализации продукции, повышается прибыль.

Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими кругооборотов при том же объеме реализованной продукции, тем меньше требуется оборотных средств, и, наоборот, чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются. Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в них в связи с улучшением их использования. Различают абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах [6].

Анализ состояния собственных оборотных средств заключается в определении их наличия на начало и конец отчетного периода и проверке их использования. Сумма источников собственных и приравненных к ним средств при правильном их использовании должна покрывать вложения предприятия в основные средства и внеоборотные активы, а также в нормируемые оборотные средства в пределах установленного норматива.

Главными факторами, определяющими наличие собственных оборотных средств, являются уставной фонд в части оборотных средств, прибыль и ее использование, изменение сумм устойчивых пассивов. В течение года на увеличение (уменьшение) уставного фонда в части оборотных средств поступают (списываются) определенные суммы. На наличие оборотных средств влияет сальдовый результат этих операций, а также изменение средств, находящихся в обороте предприятия и учтенных в покрытие его норматива. На предприятиях, не переведенных на полный хозрасчет и самофинансирование, на наличие оборотных средств влияет также отклонение фактических расходов, произведенных за счет прибыли от плановых расчетов. На предприятиях, переведенных на полный хозрасчет и самофинансирование, все расходы осуществляются за счет фондов, образованных от расчетной прибыли по установленным нормативам. Поэтому этот фактор на изменение наличия оборотных средств не влияет [7].

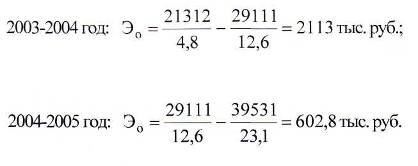

С помощью аналитических показателей определяют сумму оборотных средств, высвобождаемую из оборота, т.е. экономию оборотных средств

где Вр0 - объем реализованной продукции в отчетном периоде, тыс. руб.;

Пб ,По - соответственно число оборотов оборотных средств в базовом и отчетном периодах [9]

Получаем, что сумма оборотных средств, высвобождаемая из оборота, в 2004 году составила 2113 тыс. руб., а в 2005 году 602,8 тыс. руб. За счет увеличения объемов реализованной продукции произошла экономия оборотных средств, что позволило предприятию повысить оборачиваемость оборотных средств и прибыль.

Похожие работы

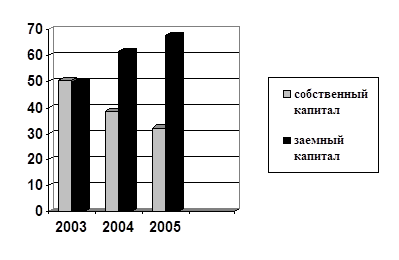

... видно, что ОАО «НефАЗ», стараясь поправить свое финансовое положение, обращалось в банк за кредитами и займами. 2.3. Анализ оборачиваемости оборотного капитала Финансовое положение любого предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Отдельные виды активов предприятия имеют различную скорость ...

... (10*37,2) + (2*9) + (6*53) --------------------------------- = 39 дней 18 Однодневный расход материалов равен: 18 млн. ---------------- = 20 тыс. рублей 90 Норматив собственных оборотных средств определяется по вышеприведенной формуле: 200 тыс. рублей * 39 = 7,8 млн. рублей Нормирование ...

... . Довольно велики. Наибольшие затраты по месяцам в зависимости от ТМЦ соответствуют наибольшим затратам по рассмотренным данным в таблице 12. Заключение В данной курсовой работе был проведен анализ нормирования собственных оборотных средств предприятия, были раскрыты термины и характеристика собственных оборотных средств, произведены расчеты нормативов собственных оборотных средств с учетом ...

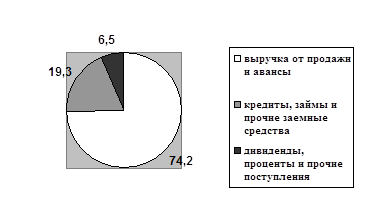

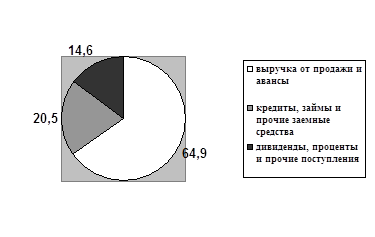

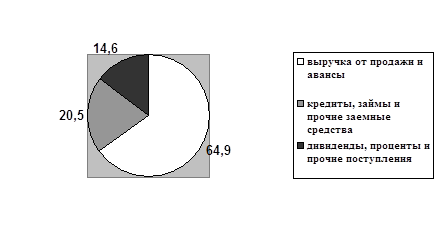

... в финансовой сфере, что негативно сказывается на стабильности деятельности предприятия. О чем свидетельствует высшее проведенный анализ оборотных активов предприятия. 3. Пути совершенствования оборачиваемости оборотных средств предприятия В процессе анализа были выявлены проблемы, для решения выявленных проблем предлагается следующие: 1. В результате изучения основных закономерностей ...

0 комментариев