Навигация

Влияние государственных расходов и налогов на совокупный спрос и ВНП

31987

знаков

1

таблица

0

изображений

2. Влияние государственных расходов и налогов на совокупный спрос и ВНП

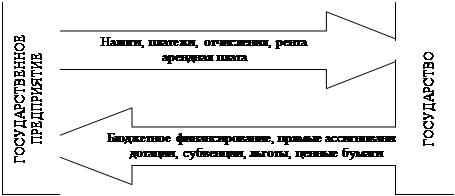

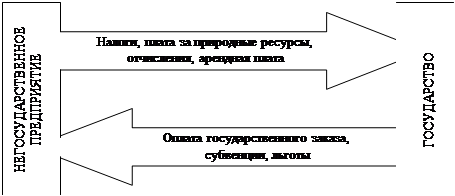

Государственные расходы и налоги активно используются властями для воздействия на экономическую ситуацию. Манипулируя ими, государство может повлиять на совокупный спрос и ВВП. Таким образом, государство увеличивает или сокращает и совокупный спрос на товары и услуги, и предложение на рынке произведенных в течение года конечных товаров и услуг (ВВП). В современной экономике неуклонно повышается удельный вес государственных финансов в общем объеме ВВП (включая госбюджет с его основными компонентами - государственными бюджетными расходами и налогами).

Манипулирование государственными расходами и налогами связано с конкретной деловой активностью - либо в периоды спадов, либо - подъемов. С его помощью властям удается поставить в зависимость от изменений величины государственных расходов и налогов динамику совокупного спроса и ВВП, способствуя их стабилизации. В связи с выполнением этих функций некоторые госрасходы и налоги в экономической теории называют "встроенными стабилизаторами" рыночной экономики.

В периоды подъемов иди спадов в экономике изменения в госрасходах и налогах, осуществляемые властями, оказывают разное воздействие на совокупный спрос и ВВП. Так, в период подъема государство сокращает свои расходы с тем, чтобы снизить рост совокупного спроса и ВВП. В период спада, наоборот, власти повышают бюджетные расходы, чтобы тем самым поддержать и совокупный спрос и ВВП.

В противоположность маневрам с госрасходами, в период подъема экономики государство обычно повышает налоги, тем самым сокращая доходы населения и бизнеса, а с ними - и расходы. В результате величина совокупного спроса снижается, а следовательно, рост ВВП замедляется.

Основными способами, используемыми современным государством для увеличения налоговых поступлений в бюджет, являются:

расширение круга налогоплательщиков;

увеличение числа объектов, с которых взимаются налоги;

повышение ставок налогов.

В период спада налоги снижают, увеличивая возможности активизировать деятельность населения и бизнеса в неблагополучной экономической обстановке.

Государственные расходы, оказывая существенное воздействие на темпы и пропорции совокупного спроса и ВВП, стимулируют рост спроса - инвестиционного и потребительского. Например, чтобы вывести экономику из положения спада активности, надо подтолкнуть совокупный спрос (особенно в части инвестиций). Поскольку государство заинтересованно в росте национального производства, то по мере перехода от подъема к спаду экономики оно приступает к стимулированию совокупного спроса, увеличивая госрасходы. Оказываемое в этом случае влияние госрасходов на рост совокупного спроса и ВВП сопровождается мультипликационным эффектом.

ВВП под влиянием расширения совокупного спроса начинает расти, но ВВП растет в большей степени, чем первоначальный прирост государственных расходов и совокупного спроса. В такой ситуации начинает действовать мультипликатор государственных расходов.

Мультипликатор государственных расходов представляет собой отношение изменения равновесного ВНП к изменению объёма государственных расходов.

Мультипликатор государственных расходов точно так же, как и мультипликатор инвестиций прямо и непосредственно влияет на совокупный спрос и ВНП. Его математическая формула такая же, как и формула мультипликатора инвестиций:

1

MPG = ------------ ,

1 - c

где MPG - мультипликатор государственных расходов, с - предельная склонность к потреблению.

С учетом мультипликационного эффекта государственных расходов ВВП увеличивается в большей степени, чем увеличились государственные расходы. Прирост ВВП можно рассчитать, зная размер мультипликатора и величину прироста государственных расходов.

GDP = MPG x G

где GDP - прирост валового внутреннего продукта (ВВП), G - прирост государственных расходов.

Вторым главным компонентом госбюджета, который используется государством для воздействия на совокупный спрос и ВВП, выступают налоги. Они помогают решать важные экономические, социальные и экологические задачи. Значение и роль налогов в современной жизни каждой страны трудно переоценить. Они выполняют взаимосвязанные функции - экономическую и бюджетно-финансовую.

Экономическая функция налогов состоит в воздействии налоговой политики государства на экономические процессы. В этой своей функции налоги играют либо стимулирующую, либо ограничительную, либо контролирующую рол

Например, к данной функции относятся:

предоставление государством налоговых льгот предприятиям малого бизнеса (в первые годы их деятельности),

снижение (или снятие) налогов при приобретении новой техники,

установление более высоких налогов на сверхприбыль.

Бюджетно-финансовая функция налогов заключается в формировании денежных доходов государства и в создании материальной базы для осуществления им экономической политики. Выполняя бюджетно-финансовую функцию, налоги выступают как доходная часть бюджета. С помощью налоговой системы доходы перераспределяются (от богатых к бедным, из одних отраслей хозяйства - в другие). Маневры с налогами (в основном, через систему налоговых льгот и привилегий) помогают государству стимулировать ускорение НТП, увеличение занятости, расширение экспорта.

По типам взимаемых ставок налоги относят к трем группам:

прогрессивный налог,

пропорциональный налог,

регрессивный налог.

Прогрессивный налог (или налогообложение по прогрессивной ставке) означает, что с высоких доходов берется больший процент, чем с низких (то есть ставка налога повышается при возрастании дохода).

Такой принцип наиболее часто используется при сборе подоходного налога.

При пропорциональном налоге взимается одна и та же ставка налога, независимо от величины дохода.

Например, в пенсионный фонд в России собирают 1% от любого заработка.

При регрессивном налогообложении процент изъятия дохода налогами уменьшается при возрастании дохода.

Оно вводится для того, чтобы стимулировать рост прибыли, например. Одновременно при регрессивных налогах неравенство в доходах после налогообложения возрастает. Так, налог на продажи (как и все косвенные налоги, взимаемые в ценах товаров, он относится к регрессивным) большим бременем ложится на лица о низкими доходами, чем на тех, кто получает высокие доходы.

Таким образом, прогрессивное налогообложение, перераспределяющее доходы, связано в основном с прямыми налогами на доходы и наследство, а пропорциональное и регрессивное - в большей степени с косвенными налогами (такими, как акцизные сборы, налоги на продажи, налог на добавленную стоимость, НДС).

Для практики налогообложения имеет огромное значение определение эффективности налоговых ставок - размера налога на единицу налогообложения.

В случав завышения ставок возникает целый ряд негативных следствий, важнейшими из которых выступают:

подрыв основ нормального воспроизводства и НТП,

деформирование и торможение процесса производства,

снижение трудовой активности,

рост теневой экономики,

массовая практика уклонения от налогов,

сокращение поступлений в госбюджет.

Наглядным примером воздействия неэффективных налоговых ставок может служить налоговая система России 1990-х годов, когда налоги забирали чуть ли не всю прибыль, а уклонение от уплаты налогов стало обычным явлением. Наоборот, от чрезмерного занижения налоговых ставок страдают бюджетные доходы и вся финансовая система государства в целом.

Американский экономист А. Лаффер исследовал взаимосвязь между величиной ставки налога и поступлениями в госбюджет средств от сбора налогов. Он установил следующую закономерность: повышение налоговой ставки обеспечивает большую величину налоговых поступлений лишь до определенного момента, а после него дальнейшее повышение ставки налога ведет к снижению стимулов производства, и таким образом общая сумма налоговых поступлений от предприятий сокращается.

Графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок получило в экономической теории название кривой Лаффера.

Значение налоговой ставки Х0 таково, что при нем поступления от налогов в госбюджет достигают своей максимальной величины Умах. Так что государству целесообразно установить налоговую ставку на уровне Х0 - не больше и не меньше. Однако, теоретически установить оптимальное значение налоговой ставки не удается. Правда, практика свидетельствует о том, что суммарные налоговые изъятия из валового дохода предприятий, которые превышают 35-40% его величины, крайне нежелательны - ведь они подрывают интерес предприятий к наращиванию производства.

Таким образом, кривая Лаффера показывает, что не всегда повышение ставки ведет к росту доходов государства. Поэтому в своей налоговой политике правительство должно в первую очередь позаботиться не только о росте налоговых ставок, но и заинтересовать производителя в развитии производства.

Похожие работы

... всего как политику использования финансов в системе стоимостной, денежной формы реализации экономических законов товарного производства, концентрированного выражения через финансы системы денежных отношений в экономике. Финансовая политика трактовалась как искусство перераспределения через формирование и использование фондов финансовых ресурсов в интересах создания условий для увеличения ...

... : финансовая и кредитная. При этом никогда их не пытались объединить, хотя выделение в составе централизованных финансов государственного кредита некоторыми экономистами свидетельствовало о попытке обоснования и кредитных ресурсов. Основываясь на понимании нами финансов и финансовой системы как совокупности всех денежных отношений, финансовые ресурсы кредитных организаций и все их денежные потоки ...

... годам акцент сместился, и основной ее задачей становится достижение высокой занятости и стимулирование увеличения темпов экономического роста. С 70-ых же годов, включая также современную финансовой политику, приоритетным направлением стала борьба с инфляцией в совокупности с прежними задачами: обеспечением высокой занятой и стимулированием экономического роста, выравниванием платежного баланса и ...

... платежный баланс РФ. 48. Современна кредитная система - это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала. Через кредитную систему реализуются сущность и функции кредита. В настоящее время структура кредитной системы РФ состоит из трех ярусов: 1.Центральный банк ...

0 комментариев