Навигация

Місцеві бюджети як основа місцевого самоврядування

61728

знаков

0

таблиц

11

изображений

Київський Національний університет імені Тараса Шевченка

Економічний факультет

РЕФЕРАТ

на тему:

Місцеві бюджети як основа місцевого самоврядування

Роботу виконала:

студентка 2 курсу магістратури

за спеціальністю: фінанси-1

заочна форма навчання

Туманян Амаля Артушівна

Київ 2010

ЗМІСТ

ВСТУП

1. Місцеві бюджети як фінансова складова органів місцевого самоврядування

2. Структура доходів та видатків місцевих бюджетів

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

Разом із здобуттям незалежності перед Україною постало важливе завдання - створення власної фінансової і бюджетної систем, а в даний час - їх подальше вдосконалення. Вирішення цього завдання вимагає переосмислення природи бюджету взагалі і місцевих бюджетів зокрема, визначення їх місця і ролі в економічній системі держави, теоретичного обґрунтування процесів формування доходної бази і напрямів витрачання бюджетних коштів, сутності місцевого оподаткування і його ролі в доходах місцевих бюджетів, створення ефективної системи міжбюджетних відносин. Місцевим бюджетам як основній фінансовій базі органів місцевого самоврядування належить особливе місце в бюджетній системі нашої держави. Важлива роль відводиться місцевим бюджетам і у соціально-економічному розвитку території, адже саме з місцевих бюджетів здійснюється фінансування закладів освіти, культури, охорони здоров’я населення, засобів масової інформації; також фінансуються різноманітні молодіжні програми, видатки на упорядкування населених пунктів. Саме з місцевих бюджетів здійснюються видатки на соціальний захист і соціальне забезпечення населення.

Діюча система формування місцевих бюджетів характеризується низьким рівнем фінансової автономії, зменшенням частки власних доходів та збільшенням трансфертних платежів, а також відсутністю дієвих стимулів соціально-економічного розвитку, не сприяє впровадженню ефективної державної регіональної політики, як одного з головних чинників забезпечення ринкових перетворень та подальшого розвитку економіки України.

Однією з ключових проблем сучасного розвитку національної економіки є обмеженість фінансових ресурсів. Її розв’язання вимагає не тільки визначеної державної діяльності в підтриманні збалансованості місцевих бюджетів, але й відповідної взаємозалежності між доходами та видатками, оскільки обмеженість фінансових ресурсів звужує економічну базу функціонування бюджетної системи держави, зокрема її складової ланки – місцевих бюджетів.

1. Місцеві бюджети як фінансова складова органів місцевого самоврядування

Однією з вирішальних умов створення високо розвинутої ринкової економіки є формування ефективно функціонуючого суспільного сектора, у тому числі його складової частини – місцевого самоврядування. Існування самостійних органів місцевого самоврядування є необхідним для утвердження засад громадянського суспільства, збереження демократичного ладу, адже саме через них, у першу чергу, відбувається залучення громадян до вирішення суспільних проблем та їх реальний вплив на політику оподаткування та бюджетних видатків.

Кожен орган влади повинен володіти своїми фінансовими джерелами, достатніми для організації управління економікою і соціальною сферою на своїй території. Одночасно з цим він повинен володіти відносною самостійністю в управлінні податками та іншими обов’язковими платежами, що надходять до відповідного бюджету.

Тому саме місцевим бюджетам як основній фінансовій базі органів місцевого самоврядування належить особливе місце в бюджетній системі нашої держави. Важлива роль відводиться місцевим бюджетам і у соціально-економічному розвитку території, адже саме з місцевих бюджетів здійснюється фінансування закладів освіти, культури, охорони здоров’я населення, засобів масової інформації; також фінансуються різноманітні молодіжні програми, видатки на упорядкування населених пунктів. Саме з місцевих бюджетів здійснюються видатки на соціальний захист і соціальне забезпечення населення.

Фінансові ресурси органів місцевого самоврядування акумулюються в бюджеті. Як економічна категорія бюджет відображає грошові відносини з приводу утворення, розподілу і використання централізованих і децентралізованих фондів грошових коштів [12, с.99].

Щодо визначення поняття «місцеві бюджети», в економічній літературі немає єдиної думки.

На думку О.Д. Василика, місцеві бюджети – це збалансовані розрахунки доходів і витрат, які мобілізуються і витрачаються на відповідній території [4, с.181].

Деркач М.І., Гордєєва А.П. базуються на визначенні місцевих бюджетів як економічної категорії, яка виражає сферу економічних відносин суспільства, пов’язаних із формуванням, розподілом і використанням централізованих грошових коштів, що знаходяться у розпорядженні місцевих органів влади і призначені для соціально-економічного розвитку певних регіонів країни [6, с.113].

В. Кравченко характеризує місцевий бюджет у трьох аспектах. По-перше, це правовий акт, згідно з яким виконавчі органи влади отримують легітимне право на розпорядження певними фондами грошових ресурсів. По-друге, це план (кошторис) видатків і доходів відповідного місцевого органу влади чи самоврядування. По-третє, це економічна категорія [10, с.119].

Усі визначення, про які йшлося вище, як правило, торкаються його форми. Адже за формою бюджет – це план доходів і видатків відповідних органів влади, який має юридичну силу, тобто одночасно є правовим актом. На нашу думку, у визначенні бюджету, зокрема місцевих бюджетів, необхідно відобразити його сутність як економічної категорії. А наведене в економічній літературі визначення бюджету як фонду грошових засобів недостатньо розкриває його економічний зміст.

С.І. Юрій [20, с.6] вважає, що економічний зміст бюджету не може бути визначений однозначно, його суть проявляється, в першу чергу, в процесах, що формують, використовують кошти централізованого загальнодержавного фонду фінансових ресурсів.

Кожна держава має власну бюджетну систему та встановлює принципи ЇЇ побудови, щоб законодавчо закріпити права на витрачання коштів як державною владою за рахунок коштів державного бюджету, так і окремим адміністративно-територіальними одиницями за рахунок місцевих бюджетів.

У сучасних нормативних документах, що визначають правові засади функціонування місцевих бюджетів, подається їх визначення тільки за формою або складом. Проте слід зазначити, що і в нормативних документах немає єдиної думки щодо визначення сутності терміна «місцеві бюджети».

Бюджетний кодекс України, всупереч положенням норм Конституції України та Закону України «Про місцеве самоврядування в Україні», розмежовує поняття «місцевий бюджет» та «бюджети місцевого самоврядування». Так, ст.2 Бюджетного кодексу України [3, с.13] визначає, що бюджетами місцевого самоврядування є бюджети територіальних громад сіл, селищ, міст та їх об’єднань, в свою чергу, місцевими бюджетами є бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування.

У Конституції України вживається поняття «місцеві бюджети», а саме, ст.142 визначає, що матеріальною і фінансовою основою місцевого самоврядування є рухоме і нерухоме майно, доходи місцевих бюджетів, інші кошти, земля, природні ресурси, що є у власності територіальних громад сіл, селищ, міст, районів у містах, а також об’єкти їхньої спільної власності, що перебувають в управлінні районних і обласних рад [9]. Також, відповідно до ст.1 Закону України «Про місцеве самоврядування в Україні», «бюджет місцевого самоврядування (місцевий бюджет) - план утворення і використання фінансових ресурсів, необхідних для забезпечення функцій та повноважень місцевого самоврядування» [17, с.12].

Отже, як бачимо із вищезазначеного, ні Конституція України, ні зазначені Закони не розмежовують поняття «бюджети місцевого самоврядування» та «місцеві бюджети». Більш того, Закон України «Про місцеве самоврядування» ототожнює дані поняття, а Конституція України визначає бюджети місцевого самоврядування як бюджети відповідних адміністративно-територіальних одиниць [7, с.157].

О. Кириленко [8, с.121] зазначає, що Закон "Про місцеве самоврядування в Україні" відносить до місцевих бюджетів лише бюджети територіальних громад, а саме – міські (районні у містах), селищні та сільські бюджети.

Таке визначення складу місцевих бюджетів науковець вважає правильним із погляду побудови державного устрою країни, розподілу повноважень між рівнями влади. Точнішим буде визначення міських, селищних і сільських бюджетів як бюджетів територіальних громад.

Отже, поняття місцевого бюджету можна сформулювати як фонд фінансових ресурсів, які перебувають у розпорядженні органів виконавчої влади відповідного органу місцевого самоврядування для виконання покладених на нього функцій, передбачених конституцією. За своєю формою місцевий бюджет – це основний фінансовий план органів місцевого самоврядування, за матеріальним змістом – централізований фонд їх фінансових ресурсів.

Особливістю місцевих бюджетів є те, що вони відображають певну, чітко обмежену, частину грошових відносин, які функціонують на окремій території; забезпечують матеріальну незалежність органів місцевого самоврядування і безпосередньо їм підпорядковані; усі їхні ланки органічно пов'язані не тільки між собою, а й з установами та підприємствами всіх форм власності, які функціонують на території регіону.

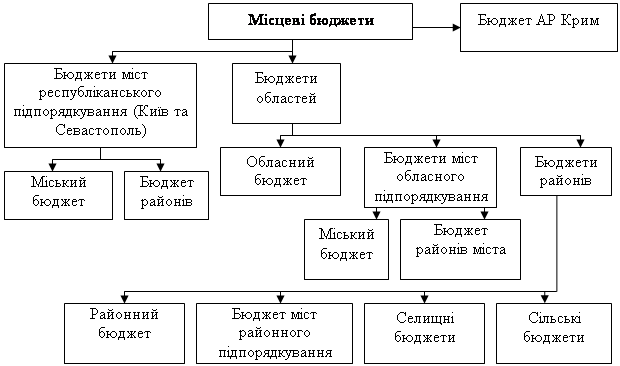

Бюджетним кодексом України визначена нова структура побудови місцевих бюджетів (див. рис. 1).

Рис. 1 - Структура місцевих бюджетів України

Розглядаючи місцевий бюджет як економічну категорію, можна дати таке визначення: місцевий бюджет відображає систему економічних відносин, які складаються в суспільстві з приводу утворення децентралізованих фондів грошових коштів, їх розподілу та використання для надання суспільних благ на місцевому (локальному) рівні.

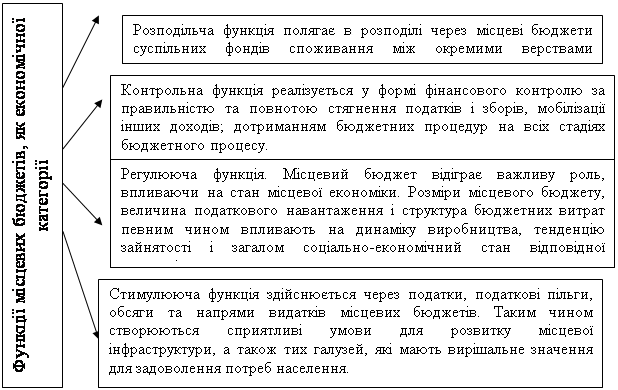

Як економічна категорія місцеві бюджети виконують такі основні функції: розподільчу, контрольну, регулюючу та стимулюючу (див. рис.2).

Рис. 2 - Функції місцевих бюджетів, як економічної категорії

Розподільча функція полягає в розподілі через місцеві бюджети суспільних фондів споживання між окремими верствами населення. Об’єктом розподілу та перерозподілу є валовий внутрішній продукт (ВВП), вироблений на відповідній території, або переданий від інших органів управління у вигляді міжбюджетних трансфертів (прямих – дотацій, субвенцій, субсидій та непрямих – закріплених та регулюючих податків). З місцевих бюджетів фінансується розвиток галузей виробничої сфери, передусім, комунального господарства, відбувається перерозподіл фінансових ресурсів між галузями економіки [5, с.252].

Важливою функцією місцевих бюджетів є контрольна, яка реалізується у формі фінансового контролю за правильністю та повнотою стягнення податків і зборів, мобілізації інших доходів; дотриманням бюджетних процедур на всіх стадіях бюджетного процесу. При здійсненні бюджетних видатків контролюється ефективність їх використання, а також цільове призначення витрат.

Місцевий бюджет відіграє важливу роль, впливаючи на стан місцевої економіки. Розміри місцевого бюджету, величина податкового навантаження і структура бюджетних витрат певним чином впливають на динаміку виробництва, тенденцію зайнятості і загалом соціально-економічний стан відповідної території.

Через податки, податкові пільги, обсяги та напрями видатків місцевих бюджетів здійснюється їх стимулююча функція. Таким чином створюються сприятливі умови для розвитку місцевої інфраструктури, а також тих галузей, які мають вирішальне значення для задоволення потреб населення.

Особливе призначення місцевих бюджетів пов’язується з соціально-економічним розвитком. Із місцевих бюджетів фінансуються 60% видатків на соціально-культурні заходи, 20% охорону здоров’я, фізичну культуру і спорт, засоби масової інформації. Повністю утримуються об’єкти житлово-комунального господарства, а також державне управління. За кошти місцевих бюджетів проводяться видатки на заходи підвищення життєвого рівня населення, виплачуються допомоги окремим категоріям громадян тощо.

Постійно зростають видатки на освіту, охорону здоров’я, соціальний захист і соціальне забезпечення населення, у тримання об’єктів культури, фізичної культури і спорту, засобів масової інформації, земельних ресурсів, водне, лісове і рибне господарство, мисливство, благоустрій міст.

За допомогою місцевих бюджетів реалізуються загальнодержавні програми, пов’язані з розвитком галузей народного господарства, здійснюється підтримка вітчизняних виробників, фінансуються заходи з підвищення життєвого рівня населення, створення нових робочих місць, з реабілітації та працевлаштування інвалідів, виплачуються допомоги незаконно депортованим особам, біженцям, реабілітованим. За кошти місцевих бюджетів проводяться превентивні, оздоровчі, спортивні та культурні заходи.

Місцеві бюджети займають важливе місце в економічній системі кожної держави, їх роль і значення безпосередньо зумовлені типом економічної системи, обраними цілями та пріоритетами суспільного розвитку [14, с.78].

Основними складовими багатопланової ролі місцевих бюджетів є те, що вони виступають: важливим чинником економічного розвитку і фінансової стабільності; інструментом макроекономічного регулювання; важелем здійснення перерозподільних процесів; фінансовою базою місцевого самоврядування; інструментом реалізації державної регіональної політики; планами формування і використання фінансових ресурсів територіальних утворень; основним важелем фінансового вирівнювання; головним джерелом фінансових ресурсів для утримання і розвитку місцевого господарства, вирішення місцевих проблем; з їх допомогою реалізуються перспективні цілі національного розвитку і загальнодержавних програм, проводиться фінансування державних видатків; місцевим бюджетам належить важлива роль у забезпеченні конституційних гарантів, вирішенні соціальних проблем, піднесення рівня добробуту населення.

Місцеві бюджети є важливим інструментом макроекономічного регулювання. Поряд з державним бюджетом, місцеві бюджети забезпечують процес розширеного відтворення. За допомогою певних важелів місцевими органами влади, відповідно до їх компетенції, забирається частина коштів у виробничих, інших структурах, населення у вигляді податків, зборів, платежів та акумулюється у місцевих бюджетах. З іншого боку, ресурси місцевих бюджеті спрямовуються на утримання установ соціально-культурної сфери та охорони здоров’я, підприємств житлово-комунального господарства, виплати соціальних допоміг, тобто місцеві фінанси відіграють основну роль у забезпеченні потреби населення у соціальних послугах. Відбувається процес накопичення фінансових ресурсів місцевих бюджетів та їх розподілу і використання на різні сфери діяльності. Отже, в місцевих бюджетах зосереджуються не лише фінансові ресурси даного регіону. Місцеві органи влади та органи місцевого самоврядування можуть отримувати до місцевого бюджету відповідного рівня грошові засоби з бюджетів іншого рівня (державного або місцевих) або передавати грошові засоби даного бюджету до інших ланок бюджетної системи.

Місцевий бюджет може складатися із загального й спеціального фондів.

Загальний фонд включає надходження з поточного або реєстраційного рахунку фінансового органу на поточний або реєстраційний рахунок установи платіжним дорученням, в якому вказуються суми засобів, виділених на видатки установи в розрізі кодів економічної класифікації.

Спеціальний фонд має формуватися з конкретно визначених джерел надходжень і використовуватися на фінансування конкретно визначених цілей.

Загальний фонд бюджету включає:

1) всі доходи бюджету, крім тих, що призначені для зарахування до спеціального фонду;

2) всі видатки бюджету за рахунок загальних надходжень бюджету;

3) фінансування загального фонду бюджету.

Надходження від здійснених запозичень, видатки на обслуговування боргу, забезпечення виконання гарантій і забезпечення інших боргових зобов’язань включаються тільки до загального фонду місцевого бюджету.

Спеціальний фонд бюджету включає:

1) бюджетні призначення на видатки за рахунок конкретно визначених джерел надходжень;

2) гранти, або вартісне вираження дарунків, одержаних розпорядниками бюджетних коштів на конкретну мету;

3) різницю між доходами і видатками спеціального фонду бюджету.

В місцевих бюджетах може передбачатися резервний фонд. Резервний фонд формується для здійснення непередбачених видатків, що не носять постійного характеру і не могли бути передбачені при складанні проекту бюджету. Резервний фонд бюджету не може перевищувати 1 відсотка обсягу видатків загального фонду бюджету.

Місцевий бюджет розподіляється на поточний бюджет та бюджет розвитку. До поточного бюджету включаються видатки на поточне утримання та ремонт житлово-комунального господарства, установ охорони здоров’я, освіти, соціального забезпечення, культури, фізичної культури та інші видатки, що не відносяться до бюджету розвитку. До бюджету розвитку включаються видатки на фінансування інвестиційної та інноваційної діяльності, пов’язаної з капітальними вкладеннями на соціально-економічний розвиток та інші видатки на розширене відтворення.

У складі бюджету передбачаються захищені статті, які фінансуються в повному обсязі незалежно від виконання доходної частини бюджету. Перелік захищених статей не є постійним і встановлюється відповідно до законодавства та з урахуванням соціальних пріоритетів і фінансових можливостей місцевого бюджету.

У кожній країні місцеві бюджети є найбільш чисельною ланкою бюджетної системи. В Україні нараховується 12213 місцевих бюджетів, до яких входить: 1- бюджет Автономної Республіки Крим; 2 - бюджети міст Києва і Севастополя, що мають статус міст державного значення; 24 – обласні бюджети; 453 – міських бюджетів; 83 – районні у містах бюджети; 488 – районні бюджети; 887 – селищних бюджетів; 10275 – сільські бюджети.

У Конституції України закріплені основи фінансового забезпечення функціонування місцевого самоврядування. Так, у статті 142 зазначається, що фінансовою основою місцевого самоврядування, окрім іншого, є доходи місцевих бюджетів [9, с.54]. Основним Законом держави надається можливість територіальним громадам сіл, селищ і міст об'єднувати на договірних засадах кошти своїх бюджетів для виконання спільних проектів або для спільного фінансування комунальних підприємств, організацій і установ.

У статті 62 закону України "Про місцеве самоврядування" закріплені основні гарантії самостійності органів місцевого самоврядування у бюджетній сфері та визначені межі державного втручання. Зокрема, зазначається, що держава фінансово підтримує місцеве самоврядування, бере участь у формуванні доходів місцевих бюджетів, здійснює контроль за законним, доцільним, економним, ефективним витрачанням коштів та належним їх обліком [17, с.12].

Тут також визначаються основні положення здійснення фінансового вирівнювання для гарантування органам місцевого самоврядування доходної бази, достатньої для забезпечення населення послугами на рівні мінімальних соціальних потреб. Мінімальні розміри місцевих бюджетів визначаються на основі нормативів бюджетної забезпеченості на одного жителя з урахуванням економічного, соціального, природного та екологічного стану відповідних територій виходячи з рівня мінімальних соціальних потреб, встановленого законом.

Закон України "Про місцеве самоврядування" визначає два джерела доходів місцевих бюджетів: власні та закріплені (загальнодержавні податки, збори та інші обов'язкові платежі) [17, с.13]. Окрім цього, деталізуючи положення статті 143 Конституції, передбачається, що у доходній частині місцевого бюджету окремо виділяються доходи, необхідні для виконання власних повноважень, і доходи, необхідні для забезпечення виконання делегованих законом повноважень органів виконавчої влади [9].

Як окрема економічна категорія, доходи місцевих бюджетів виражають сферу економічних відносин суспільства, яка пов'язана з формуванням, розподілом та використанням фінансових ресурсів регіонального рівня і використовується місцевими органами влади для забезпечення поточних і перспективних завдань розвитку регіону [16, с.372].

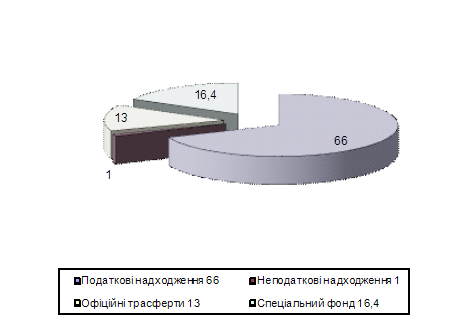

Відповідно до статті 9 Бюджетного кодексу України доходи місцевих бюджетів класифікуються за такими групами:

1) податкові надходження;

2) неподаткові надходження;

3) доходи від операцій з капіталом;

4) трансферти;

Податковими надходженнями визначаються передбачені податковим законодавством України загальнодержавні і місцеві податки, збори та інші обов’язкові платежі.

Неподатковими надходженнями визнаються: 1) доходи від власності та підприємницької діяльності; 2) адміністративні збори та платежі, доходи від некомерційного та побічного продажу; 3) надходження від штрафів та фінансових санкцій; 4) інші неподаткові надходження.

Доходи від операцій з капіталом включають надходження від продажу основних засобів, державних запасів товарів, землі і нематеріальних активів.

Трансферти – це кошти одержані від інших органів державної влади, органів влади АРК, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі.

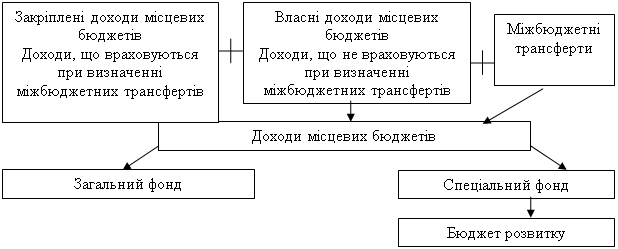

Доходи місцевих бюджетів згідно Бюджетним кодексом поділяються на доходи, що закріплюються за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів («закріплені доходи») та доходи, які не враховуються при визначенні обсягів міжбюджетних трансфертів («власні доходи») у дохідній частині місцевого бюджету окремо виділяються доходи, необхідні для виконання делегованих законом повноважень органів виконавчої влади (рис. 3) [3].

Рис. 3 - Доходи місцевих бюджетів

Перелік власних та закріплених доходів визначений у Бюджетному кодексі на тривалу перспективу, що покликано створити необхідні передумови для здійснення перспективного планування.

Надходження власних доходів не враховуються при визначенні обсягів міжбюджетних трансфертів місцевим бюджетам, що сприяє безпосередній зацікавленості органів місцевого самоврядування у нарощуванні дохідної бази.

За економічною природою власні доходи місцевих бюджетів – це доходи, які формуються внаслідок дій і рішень, прийнятих місцевими органами самоврядування. Власними можна вважати лише такі доходи місцевих бюджетів, які одночасно задовольняють такі вимоги: вони є територіально локалізованими, безпосередньо залежними від діяльності органів місцевої влади, які повністю їх контролюють і використовують на свій розсуд. Найбільш характерними прикладами власних доходів є: місцеві податки і збори; платежі, які запроваджуються органами місцевого самоврядування; доходи від комунального майна та підприємств комунальної власності; штрафи та санкції, пов’язані із формуванням власних доходів.

Закріпленими є доходи, які на довготривалій основі передаються до місцевих бюджетів у повному обсязі або у визначеній, єдиній для усіх бюджетів частині. За своєю сутністю це загальнодержавні податки, збори або доходи, які традиційно формують дохідну частину місцевих бюджетів (податок з доходів фізичних осіб, державне мито, плата за ліцензії та торгові патенти тощо). Відповідно до чинної бюджетної політики, найбільш вагому частку закріплених доходів складає податок з доходів фізичних осіб, надходження від якого поділяються місцевими бюджетами окремих видів певним чином.

Закріплені доходи місцевих бюджетів складають основу для визначення податкової спроможності території, їх обсяги впливають на обсяги бюджетних трансфертів, які надаються місцевим бюджетам з державного бюджету України.

Закріплені доходи місцевих бюджетів складають основу для визначення податкової спроможності території, їх обсяги впливають на обсяги бюджетних трансфертів, які надаються місцевим бюджетам з державного бюджету України.

Власні й закріплені доходи у більшості випадків виявляються недостатніми для фінансування витрат органів місцевого самоврядування і тому для збалансування місцевих бюджетів використовуються офіційні трансферти. Крім того, трансферти надаються відповідно до передачі чи делегування функцій органів державної виконавчої влади місцевому самоврядуванню, яке згідно з вимогами законодавства має супроводжуватися передачею необхідних фінансових ресурсів. Метою надання трансфертів місцевим бюджетам з державного бюджету України є також фінансове вирівнювання.

Згідно з Бюджетним кодексом України застосовуються такі види міжбюджетних трансфертів: дотації вирівнювання; субвенції; кошти, що передаються до державного бюджету України та місцевих бюджетів з інших місцевих бюджетів; інші дотації.

Структура доходів місцевих бюджетів: міжбюджетні трансферти, власні доходи, закріплені законодавством на довгостроковій основі, та регулюючі доходи.

Регульовані доходи - це також одна з форм доходів, що передаються центральною владою місцевим органам влади або з бюджетів територій вищого адміністративного рівня до бюджетів територій нижчого адміністративного рівня. Порядок передачі та розміри регульованих доходів в Україні щороку встановлюються в законі про державний бюджет. Порядок регулювання доходів місцевих бюджетів визначається також рішеннями органів влади вищого територіального рівня щодо органів влади нижчого територіального рівня.

Згідно зі статтею 143 Конституції України встановлено, що власних доходів в обласних і районних бюджетах немає, а є в основному закріплені або залучені, якщо фінансується спільна програма. До цих бюджетів не включають як закріплені доходи надходження від комунальної власності.

Міжбюджетні трансферти - кошти, які безоплатно і безповоротно передаються з одного бюджету до іншого. Основними формами надання міжбюджетних трансфертів за Бюджетним кодексом є дотація вирівнювання та субвенції.

Дотація вирівнювання (субсидія) - міжбюджетний трансферт на вирівнювання дохідної спроможності відповідного бюджету.

Субвенція - цільовий міжбюджетний трансферт, призначений на певну мету в порядку, визначеному тим органом, який її надав.

Обсяг міжбюджетних трансфертів затверджує Верховна Рада України в законі про Державний бюджет України на відповідний рік.

Головним елементом фінансів місцевих органів влади є видатки. Видатки є точним відображенням функцій та завдань, що покладаються на місцеву владу. Видатки місцевих бюджетів - це економічні відносини, які виникають у зв'язку з фінансуванням власних і делегованих повноважень місцевих органів влади.

Видатки місцевих органів влади залежно від їхніх завдань у більшості країн поділяють на декілька функціональних видів: обов'язкові, факультативні та на фінансування делегованих повноважень.

Обов'язкові видатки це - видатки, спрямовані на виконання обов'язкових завдань, які покладаються на органи місцевої влади з метою забезпечення певних стандартів послуг у масштабах всієї країни, а також видатки, пов'язані з їхніми борговими зобов'язаннями за кредитами та позиками.

Факультативні видатки - це видатки, що здійснюються для реалізації завдань у межах власної компетенції, а також так званих добровільних та факультативних обов'язків. Ще один вид видатків - видатки для реалізації делегованих (доручених) центральною владою завдань.

Крім функціонального поділу, є поділ видатків відповідно до їхнього економічного призначення: поточні, або адміністративні, і капітальні, або інвестиційні.

Поточний бюджет використовується для виконання як власних, так і делегованих повноважень.

Кошти поточного бюджету спрямовують на фінансування установ і закладів виробничої і соціальної інфраструктури, що утримуються за рахунок бюджетних асигнувань, а також на фінансування заходів щодо соціального захисту населення.

Кошти бюджету розвитку спрямовують на реалізацію програм соціально-економічного розвитку відповідної території, пов'язаних зі здійсненням інвестиційної та інноваційної діяльності, а також на фінансування субвенцій та інших видатків, пов'язаних з розширеним відтворенням.

Поділ місцевих бюджетів на поточний бюджет і бюджет розвитку визначає порядок фінансування за умов наявності дефіциту бюджету у зв'язку з недовиконанням доходів бюджету. У такому разі у першу чергу фінансують видатки, включені в поточний бюджет.

Головна мета створення бюджету розвитку - фінансування програм соціально-економічного розвитку відповідної території, пов'язаних з розширеним відтворенням.

Надходження до бюджету розвитку місцевих бюджетів включають:

1) кошти від відчуження майна, яке перебуває у комунальній власності, в тому числі від продажу земельних ділянок несільськогосподарського призначення;

2) надходження дивідендів, нарахованих на акції (частки, паї) господарських товариств, що є у власності відповідної територіальної громади;

3) кошти, які передаються з іншої частини місцевого бюджету за рішенням відповідної ради;

4) запозичення, здійснені у порядку, визначеному Бюджетним кодексом та іншими законами України;

5) субвенції з інших бюджетів на виконання інвестиційних проектів.

До витрат бюджету розвитку місцевих бюджетів належать:

1) погашення основної суми боргу відповідно АРК та місцевого самоврядування;

2) капітальні вкладення;

3) внески органів влади АРК та органів місцевого самоврядування у статутні фонди суб'єктів підприємницької діяльності.

Бюджет розвитку місцевих бюджетів є складовою спеціального фонду місцевих бюджетів.

Величина перевищення видатків місцевого бюджету над його постійними доходами становить дефіцит місцевого бюджету. За статтею 72 Бюджетного кодексу:

- бюджет АРК та місцеві бюджети можуть прийматися з дефіцитом виключно у частині дефіциту бюджету розвитку;

- дефіцит бюджету АРК та місцевих бюджетів покривається за рахунок запозичень;

- затвердження обласних, районних, районних у містах, сільських та селищних бюджетів з дефіцитом не допускається.

Відповідно до Бюджетного кодексу України видатки бюджету класифікуються за:

1) функціями, з виконанням яких пов'язані видатки (функціональна класифікація видатків);

2) економічною характеристикою операцій, при проведенні яких здійснюються ці видатки (економічна класифікація видатків);

3) ознакою розпорядника бюджетних коштів (відомча класифікація видатків).

Функціональна класифікація видатків має такі рівні деталізації:

1) розділи, в яких визначаються видатки бюджетів на здійснення загальних функцій держави та органів місцевого самоврядування;

2) підрозділи та групи, в яких конкретизуються напрями спрямування бюджетних коштів на здійснення функцій держави та органів місцевого самоврядування;

За економічною класифікацією видатки бюджетів поділяються на поточні видатки, капітальні видатки та кредитування за вирахуванням погашення, склад яких визначається Міністром фінансів України.

Відомча класифікація видатків бюджету визначає перелік головних розпорядників бюджетних коштів. На її основі Державне Казначейство України веде реєстр усіх розпорядників бюджетних коштів.

При складанні бюджету за програмно-цільовим методом застосовується програмна класифікація видатків бюджету.

Видатки на здійснення повноважень, що виконуються за рахунок коштів Державного бюджету України та місцевих бюджетів, поділяються на:

1) видатки здійснення державних неделегованих повноважень – це видатки на забезпечення конституційного ладу держави, державної цілісності та суверенітету, незалежного судочинства, а також інші, передбачені цим Кодексом видатки, які не можуть бути передані на виконання місцевому самоврядуванню;

2) видатки здійснення делегованих державних повноважень – це видатки, які визначаються функціями держави та можуть бути передані до виконання місцевому самоврядуванню з метою забезпечення найбільш ефективного їх виконання на основі принципу субсидіарності;

3) видатки на здійснення власних повноважень – видатки на реалізацію прав, обов'язків та відповідальності місцевого самоврядування, які мають місцевий характер та визначені законодавством України.

Джерела забезпечення повноважень.

Видатки на неделеговані державні повноваження виконуються за рахунок коштів Державного бюджету України. Делеговані та власні повноваження виконуються за рахунок коштів місцевих бюджетів, у тому числі трансфертів з Державного бюджету України. Держава може передати видатки на повноваження, визначені цим Кодексом як делеговані, до місцевих бюджетів лише за умови відповідної передачі бюджетних ресурсів у вигляді закріплених за відповідними бюджетами загальнодержавних податків, зборів, обов’язкових платежів або їх частки, а також трансфертів з Державного бюджету України. Органи влади зобов’язані планувати та здійснювати фінансування видатків на виконання делегованих повноважень з відповідних бюджетів з додержанням розподілу цих видатків, визначеного цим Кодексом.

Критерії розмежування делегованих повноважень між бюджетами місцевого самоврядування.

Розмежування видів видатків по делегованих державних повноваженнях між місцевими бюджетами здійснюється на основі принципу субсидіарності із урахуванням критеріїв повноти надання послуги та наближення її до безпосереднього споживача. Відповідно до цих критеріїв види видатків поділяються на такі групи:

1) перша група – видатки на фінансування бюджетних установ, які забезпечують необхідне першочергове надання соціальних послуг, гарантованих державою, і які розташовані найближче до споживачів;

2) друга група – видатки на фінансування бюджетних установ, які забезпечують надання основних соціальних послуг, гарантованих державою для всіх громадян України;

3) третя група – видатки на фінансування бюджетних установ, які забезпечують гарантовані державою соціальні послуги для окремих категорій громадян, або фінансування специфічних програм, потреба в яких існує в усіх регіонах України.

Видатки першої групи здійснюються з бюджетів міст, селищ, сіл в межах виділених державою бюджетних ресурсів.

Видатки другої групи здійснюються з бюджетів міст республіканського та обласного значення, а також районних бюджетів.

Видатки третьої групи здійснюються з бюджету Автономної Республіки Крим та обласних бюджетів. З бюджетів міст Києва та Севастополя здійснюються видатки всіх трьох груп.

Структура видатків місцевих бюджетів протягом останніх років засвідчує їх чітко окреслену соціальну спрямованість. Тобто значну частку в структурі видатків займають витрати на соціальний захист і соціальне забезпечення, утримання об'єктів соціально-культурної сфери. На ці цілі витрачається майже 3/4 усіх коштів місцевих бюджетів України.

Бюджетний кодекс України передбачає, що внутрішня будова і державного і місцевих бюджетів складається із загального та спеціального фондів.

У загальному фонді акумулюються кошти, які мають загальнодержавний характер і підлягають подальшому перерозподілу. У спеціальному фонді зосереджуються кошти, які не підлягають перерозподілу і використовуються за цільовим призначенням.

У складі місцевих бюджетів обов'язково виділяють бюджет розвитку, який є складовою частиною спеціального фонду місцевих бюджетів. У ньому зосереджені бюджетні ресурси, призначені для проведення інвестиційної та інноваційної діяльності.

Підбиваючи підсумок викладеного, зазначимо, що місцеві бюджети є важливою економічною категорією і в цій якості виконують у фінансовій системі держави такі функції: розподільчу, контрольну, регулюючу та стимулюючу.

Місцеві бюджети становлять фінансову основу місцевого самоврядування і забезпечують виконання самоврядних функцій. Водночас, структура доходів місцевих бюджетів засвідчує їх значну фінансову залежність від обсягів міжбюджетних трансфертів центрального уряду, що безпосередньо впливає на становлення та розвиток самого інституту місцевого самоврядування. Для забезпечення фінансової самостійності органів місцевого самоврядування необхідно надати їм права щодо мобілізації, володіння та розпорядження фінансовими ресурсами, розмір яких повинен відповідати функціям і завданням, що покладаються на ці органи.

Похожие работы

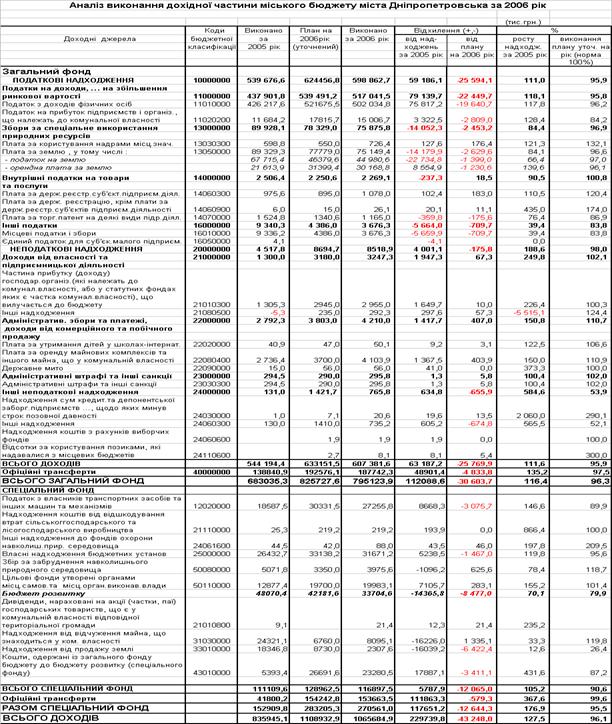

... виконавчих органів міської ради та у межах загальної чисельності апарату виконавчих органів міської ради, витрат на їх утримання, які затверджуються міською радою в установленому порядку. 3. Структура доходів місцевого бюджету м.Дніпропетровська у 2003 – 2007 роках 3.1 Аналіз звіту про виконання бюджету м. Дніпропетровська за 2003 -2004 роки Бюджет міста Дніпропетровська - це ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

... вимагає запровадження в державі сучасної системи фінансового вирівнювання, яка має бути врегульована спеціальним законодавчим актом. Висновки та пропозиції Згідно проведеного аналізу щодо механізму формування доходної частини місцевих бюджетів, які за Конституцією України визначені як фінансова основа місцевого самоврядування, як показник незалежності й самостійності місцевих органів влади в ...

0 комментариев