Навигация

Структура доходів та видатків місцевих бюджетів

61728

знаков

0

таблиц

11

изображений

2. Структура доходів та видатків місцевих бюджетів

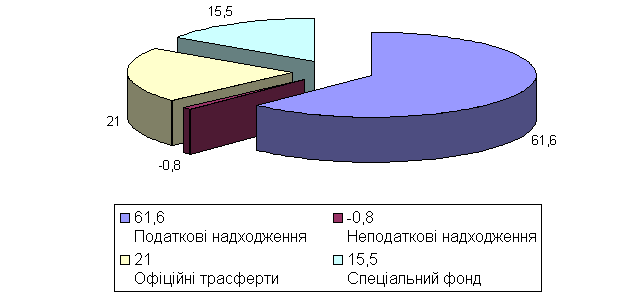

Нинішня модель бюджетних відносин в Україні характеризується надмірною централізацією фінансових ресурсів, асиметрією між зобов’язаннями та доходами органів місцевого самоврядування, складністю та неефективністю механізмів бюджетних трансфертів та відсутністю системи дієвих стимулів нарощування доходів у регіонах. Видатки місцевого самоврядування в Україні складають 13,5 % ВВП, тоді як середній показник у ЄС – 24 %. Для прикладу, у Данії він складає 54,6 %, Швеції - 44,3 %, Ірландії - 40,1 %, Латвії - 25,8 %, Польщі - 22,2 % [13, с.24]. Це свідчить, що розподіл фінансових ресурсів в Україні відбувається в більшій мірі централізовано через державний бюджет, тоді як практика економічно розвинутих країн тяжіє до передання повноважень на місцевий рівень (рис. 4). Доходи ж місцевих бюджетів в Україні взагалі складають лише 7,4 % ВВП при тому, що в Україні через Зведений бюджет перерозподіляється майже 48 % ВВП (з урахуванням державних позабюджетних фондів).

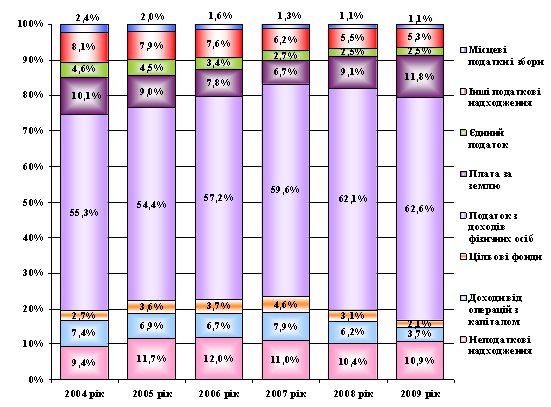

Рис. 4 - Структура доходів місцевих бюджетів у 2004-2009 роках

За підсумками 2009 року у структурі доходів місцевих бюджетів спостерігається подальше зростання частки податкових надходжень до 83,3 % (на 3,0 в. п.), неподаткових надходжень (на 0,5 в. п.) та зменшення питомої ваги доходів від операцій з капіталом (на 2,5 в. п.) і цільових фондів (на 1,0 в. п.) (див. рис. 6). Щодо відповідних показників попереднього року збільшення номінальних надходжень до місцевих бюджетів демонструють лише неподаткові надходження – на 1,0 %. За доходами від операцій з капіталом, надходженнями до цільових фондів та податковими надходженнями відмічається зменшення фактичних обсягів відповідно на 43,3 %, 34,3 % та 0,2 % [2].

На зменшення обсягів податкових надходжень значно вплинула динаміка надходжень податку з доходів фізичних осіб, що у номінальному вираженні зменшилися порівняно з показниками 2008 року на 3,1 % та склали 44,5 млрд. грн. Поряд з цим протягом звітного періоду зберігається тенденція до збільшення частки цього податку (до 62,5 %) у загальному обсязі доходів місцевих бюджетів (без урахування міжбюджетних трансфертів).

Протягом року значний приріст щодо 2008 року демонстрували надходження від плати за землю (+25,2 %), що призвело до збільшення їх питомої ваги у структурі доходів місцевих бюджетів з 9,1 % до 11,8 % [2].

Потрібно зазначити, що в останньому кварталі 2009 року спостерігалося стрімке збільшення надходжень до місцевих бюджетів від сплати акцизних зборів. Їх обсяг за ІV квартал 2009 року склав 259,1 млн. грн., що у понад 9 разів більше, ніж відповідний показник 2008 року. Основною причиною такого зростання стало, зокрема, підвищенням ставки акцизів на лікеро-горілчану продукцію.

Вагомим чинником збереження завузької ресурсної бази для діяльності органів місцевого самоврядування є незацікавленість центральної влади проводити децентралізацію бюджетно-податкової системи, оскільки це автоматично обмежить її повноваження та звузить ресурсну базу. Технічно, бюджетна централізація зберігається трьома головними чинниками:

Перший - недостатня ємність ресурсної бази органів місцевого самоврядування. Місцеві податки та збори формують до 2 % дохідної частини місцевих бюджетів, тоді як в ЄС їх доля сягає 30 % (в основному завдяки податку на нерухомість). Плата за землю, яка могла б стати твердим підґрунтям фінансової стійкості органів місцевого самоврядування, сьогодні складає лише до 11 % доходів місцевих бюджетів, і до запровадження та становлення ринку землі не має перспектив до значного зростання. Всі інші статті власних доходів - плата за ліцензії, патенти та сертифікати, реєстраційний збір, єдиний податок - формують незначну частину доходів. Більш того, через відсутність індексації цей ресурс щорічно частково «з'їдає» інфляція.

Другий - надмірно об’ємний кошик № 1 (доходи якого Міністерство фінансів України враховує при визначенні трансфертів і розраховує як різницю між розрахунковими доходами та видатками). Очевидно, що чим більше доходів включається до кошика № 1, тим менше стимулів до проведення роботи з їх мобілізації мають органи місцевого самоврядування. Закономірно, що за такої ситуації в Україні зростає кількість дотаційних регіонів. Якщо на початку 1990 років таких областей було 13-15, на початку 2000-х років - близько 20, сьогодні такими є всі регіони, крім Києва. Частка ж кошику № 2 (доходи, які не враховуються при визначенні трансфертів) у загальному обсязі доходів досить низька [13, с. 26].

Третій – неузгодженість моделі бюджетних відносин та адміністративно-територіального устрою. Бюджетна система в Україні сформувалася ще за планової централізованої економіки, під інші завдання. Найбільш актуальною проблемою в даному контексті бачиться визначення балансу між повноваженнями органів місцевого самоврядування областей та районів та місцевими державними адміністраціями. Відтак, доки не буде проведена адміністративно-територіальна реформа, корекція моделі міжбюджетних відносин матиме здебільшого поверхневий характер і не зможе вирішити фундаментальні проблеми.

Ці проблеми доповнюються негативними тенденціями фінансової кризи, яка розгорнулася в Україні в 2009 р. Динаміка формування місцевих бюджетів в Україні за останній рік засвідчила існування низки проблем, серед яких найважливішими є наступні:

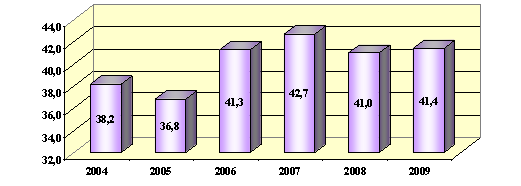

1. Розрив між зобов’язаннями та ресурсами органів місцевого самоврядування. Видатки місцевих бюджетів характеризуються висхідним вектором, результатом чого є збільшення їх долі в структурі видатків Зведеного бюджету з 58,6 % в 2003 р. до 59,0 % в 2008 р. При цьому, в 2005 році їх частка сягала 63,2 %. Лише через більш стрімке зростання видатків державного бюджету частка видатків місцевих бюджетів дещо знизилася в останні роки, хоча в грошовому виразі вони продовжували зростати. Так, в 2008 р. обсяг видатків місцевих бюджетів склав 134,6 млрд. грн., що на 33,5 % більше, ніж в 2007 р [2].

Структура видаткової частини зведеного бюджету у 2009 році також залишилася майже незмінною (див. рис. 5). За підсумками 2009 року спостерігається падіння обсягів видатків зведеного бюджету щодо відповідного показника попереднього року на 0,6 %. Частка видатків місцевих бюджетів у зведеному бюджеті за 2009 рік збільшилась на 0,4 в.п. порівняно з 2008 роком, і становила 41,4% [2].

Рис. 5 - Частка видатків місцевих бюджетів у зведеному бюджеті за 2004-2009 роки

Обсяг видатків місцевих бюджетів за 2009 рік становив 134,9 млрд. грн., що практично відповідає аналогічному показнику 2008 року. Рівень виконання плану, затвердженого місцевими радами, становить 92,0 % порівняно із 94,3 % у 2008 році.

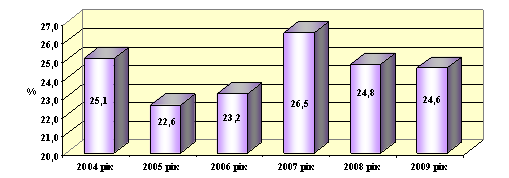

Натомість частка доходів місцевих бюджетів в структурі Зведеного бюджету України залишається неадекватно низькою. Більш того, вона має негативну динаміку. Якщо в 2003 р. частка доходів місцевих бюджетів складала 30,0 %, то в 2008 р. – менше 25 % [2].

Дохідну частину зведеного бюджету у 2009 році виконано на рівні 88,8 % річного плану (порівняно з 97,3 % у 2008 році), при цьому дохідну місцевих бюджетів – на рівні 90,7 % (97,8 %) [2]. Тенденція до зниження рівня виконання річних планових показників за доходами пов’язана, перш за все, зі зменшенням темпів зростання надходжень до бюджетів усіх рівнів, що, у свою чергу, пояснюється впливом кризових явищ. Частка доходів місцевих бюджетів у структурі зведеного бюджету за аналізований період залишилася майже на рівні 2008 року і склала 24,6 %, скоротившись на 0,2 в. п. (див. рис. 6).

Рис. 6 - Частка доходів місцевих бюджетів у зведеному бюджеті за 2004 -2009 роки

Доходи місцевих бюджетів (без урахування міжбюджетних трансфертів) у 2009 році склали 71,0 млрд. грн., що на 3,8 % (або на 2,8 млрд. грн.) менше за показник 2008 року. Рівень виконання плану доходів, затвердженого місцевими радами, склав 90,7 % проти 97,8 % у 2008 році [2].

У звітному періоді сукупна частка видатків місцевих бюджетів, що спрямовується на соціально-культурну сферу, склала 77,3 % (див. рис. 7), що більше за аналогічний показник 2008 року на 7,5 в. п.

Рис. 7 - Структура видатків місцевих бюджетів за функціональною класифікацією у 2009 році

У структурі видатків місцевих бюджетів за функціональною класифікацією порівняно з даними 2008 року найбільші зміни відбулися за видатками на соціальний захист та соціальне забезпечення, частка яких зросла на 2,9 в. п. і становить 20,2 %, та видатками на економічну діяльність, де спостерігається зменшення питомої ваги на 4,6 в. п. до 4,8 %. Частка видатків місцевих бюджетів на житлово-комунальне господарство зменшилась на 1,0 в. п. щодо показника попереднього року і склала 5,3 % [2]. Відбулось зростання часток видатків на охорону здоров’я (на 2,0 в. п. до 21,5 %) та на освіту (на 2,5 в. п. до 31,8 %).

Частка трансфертів, що передаються з місцевих бюджетів до державного, залишилась на рівні 2008 року і становить 5,8 % усіх видатків місцевих бюджетів. Коштів, що передаються з місцевих бюджетів до державного бюджету, було перераховано у сумі 7,3 млрд. грн., або 97,8 % від запланованого показника на рік.

У розрізі економічної класифікації за підсумками 2009 року 79,9 % усіх видатків місцевих бюджетів припадає на захищені статті (див. рис. 8), що більше за відповідний показник попереднього року на 9,5 в. п.

Рис. 8 - Структура видатків місцевих бюджетів за економічною класифікацією у 2009 році

Суттєві зрушення у структурі видатків місцевих бюджетів пов’язані зі зменшенням частки капітальних видатків. Так, порівняно з показниками 2008 року вона скоротилася на 8,5 в. п. і склала лише 7,5 %. У номінальному вираженні капітальні видатки скоротились більше ніж удвічі та склали 10,0 млрд. грн.

Видатки на оплату праці з нарахуваннями традиційно є найбільшими серед усіх видатків місцевих бюджетів і становлять 45,1 %, що на 4,7 в. п. перевищує відповідний показник 2008 року. Також спостерігається збільшення на 2,2 в. п. частки видатків на поточні трансферти населенню (до 17,3 %) та на 1,5 в. п. частки видатків на оплату комунальних послуг та енергоносіїв (до 6,0 %) [2].

Таким чином, органи місцевого самоврядування мають в 2,4 разу більше бюджетних зобов’язань, аніж отримують доходів. В основі такого становища лежать як недостатність власних джерел надходжень, так і неврегульованість механізму надання міжбюджетних трансфертів. Власними доходними джерелами (кошик № 2) забезпечується близько 20 % доходів місцевих бюджетів.

Натомість, закріпленими податками та зборами (кошик № 1) забезпечується до 80 % доходів. Якщо врахувати, що трансфертами забезпечується близько 45 % доходів, то виявляється, що частка доходів, на мобілізацію яких органи влади мають вплив, складає приблизно 11 %. Це автоматично звужує автономність фінансової політики органів місцевого самоврядування.

Похожие работы

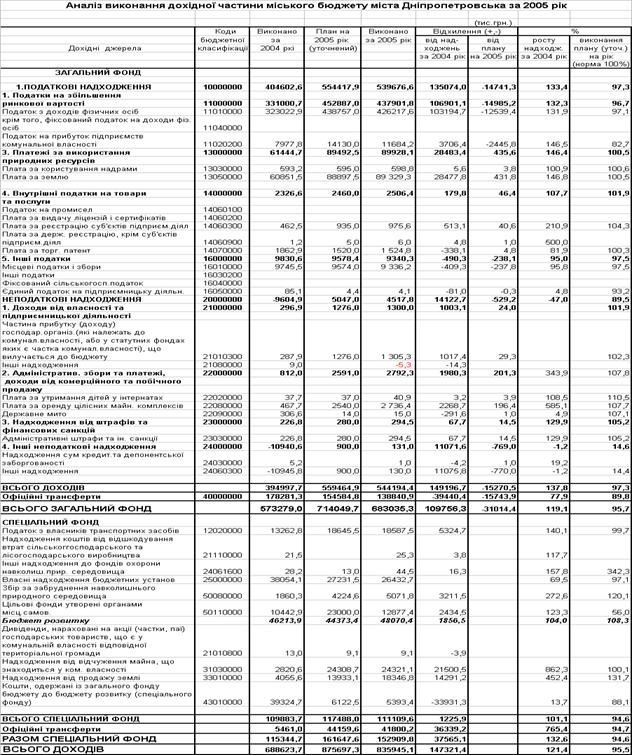

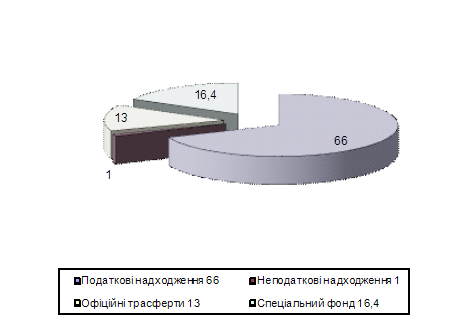

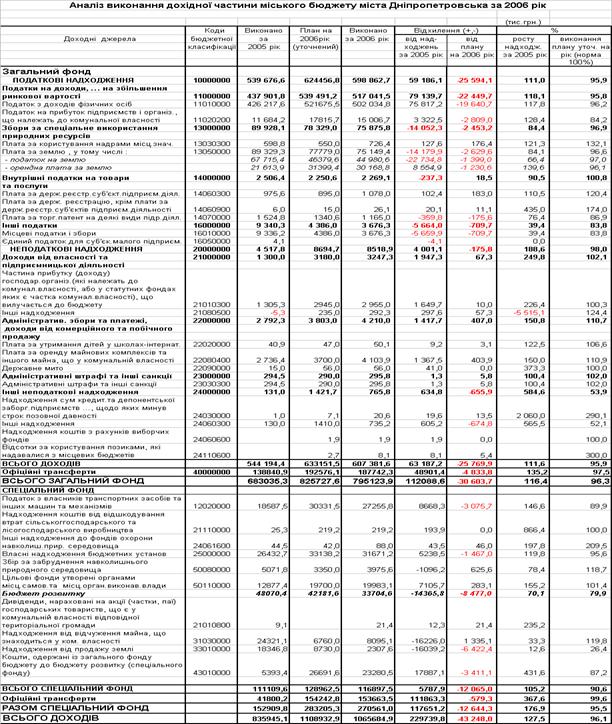

... виконавчих органів міської ради та у межах загальної чисельності апарату виконавчих органів міської ради, витрат на їх утримання, які затверджуються міською радою в установленому порядку. 3. Структура доходів місцевого бюджету м.Дніпропетровська у 2003 – 2007 роках 3.1 Аналіз звіту про виконання бюджету м. Дніпропетровська за 2003 -2004 роки Бюджет міста Дніпропетровська - це ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

... вимагає запровадження в державі сучасної системи фінансового вирівнювання, яка має бути врегульована спеціальним законодавчим актом. Висновки та пропозиції Згідно проведеного аналізу щодо механізму формування доходної частини місцевих бюджетів, які за Конституцією України визначені як фінансова основа місцевого самоврядування, як показник незалежності й самостійності місцевих органів влади в ...

0 комментариев