Навигация

Оптимизация налоговых платежей

40892

знака

1

таблица

0

изображений

Содержание

Введение

1. Методы оптимизации налоговых платежей

2. Методики бюджетно-налогового планирования и прогнозирования, принимаемые в международной практике

Заключение

Практическое задание

Список литературы

Введение

История налогов стара как существование государства. И сколько они существуют, налогоплательщики предпринимают множество усилий по снижению их выплаты. Предприниматели, руководители и «рядовые» налогоплательщики рассматривают налоги как «потери» для бизнеса. Государство стремится со своей стороны подействовать на граждан внушениями о том, что налоги - это плата за цивилизованное общество и что именно они финансируют капиталовложения в те сферы, куда частный бизнес не стремится из-за длительного периода окупаемости проекта, и оплачивают создание общественных благ.

Возникает так называемое противоборство между заинтересованностью налогоплательщиков по избежанию излишних, с их точки зрения, налоговых выплат и заинтересованностью государства в пополнении госбюджета и пресечению уклонения от налогов. Существование специальных государственных органов и предусмотренных в законодательстве карательных мер не позволяют налогоплательщику безнаказанно и по собственному желанию изменять объем выплачиваемых налогов, поэтому налогоплательщикам приходится предпринимать специальную активность, именуемую налоговой оптимизацией.Бюджетно - налоговое планирование и прогнозирование занимают важное место в системе государственного управления налогообложением, являясь особыми элементами принятия государственных решений. Основная задача налогового планирования и прогнозирования – экономически обоснованно обеспечить качественные и количественные параметры бюджетных заданий и перспективных программ социально-экономического развития страны исходя из разработанной и принятой в законодательном порядке налоговой концепции.

В первой части контрольной работы дается понятие оптимизации налоговых платежей, рассматриваются методы налоговой оптимизации, применяемые на мелких и крупных предприятиях; во второй части работы рассматриваются методики бюджетно-налогового планирования и прогнозирования, применяемые в международной практике; в конце работы приведено решение практического задания.

1. Методы оптимизации налоговых платежей

Под термином налоговая оптимизация понимается деятельность, реализуемая налогоплательщиком с целью снижения налоговых выплат.

Оптимизация налогообложения предполагает: минимизацию налоговых выплат как в долгосрочном, так и краткосрочном периоде и недопущение штрафных санкций со стороны налоговых органов, что достигается правильностью начисления и своевременностью уплаты налогов.

Оптимизация налоговых платежей является одним из важнейших вопросов для бизнеса. Любое предприятие заинтересовано в минимизации налоговых платежей в бюджет. В свою очередь, налоговые органы пытаются обнаружить схемы уклонения от уплаты налогов и доначислить как можно больше налогов в ходе проверок, как камеральных, так и выездных.

Оптимизация налоговой политики предприятия позволяет избежать пере-платы налогов в каждый данный момент времени, ведь, как известно, сегодняшние деньги гораздо дороже завтрашних. Наиболее остро проблема оптимизации налоговых платежей ощущается в условиях экономического кризиса.

Существуют три основных пути сокращения налоговых платежей:

1) уклонение от уплаты налогов,

2) налоговое планирование,

3) избежание налогов.

Уклонение от уплаты налогов - это нелегальный путь уменьшения налоговых обязательств по налоговым платежам, основанное на сознательном, уголовно наказуемом (ст. 198 УК РФ для физических лиц, ст. 199 для руководства и ответственных юридических лиц) использовании методов сокрытия доходов и имущества от налоговых органов, создания фиктивных расходов, а также намеренного (умышленного) искажения бухгалтерской и налоговой отчетности.

Любые целенаправленные действия субъекта, нарушающие действующее законодательство, в результате которых бюджет так или иначе недополучает причитающиеся ему по закону суммы налогов, ущербны и нелегальны и ведут к наступлению налоговой либо уголовной ответственности.

Существует несколько распространенных способов уклонения от налогов, которые по своей природе нелегальны. Самым распространенным является способ неоприходования выручки и товарно-материальных ценностей, например продажа за наличные неучтенного товара. Еще один способ - деятельность фирмы без регистрации.

Государство предоставляет много легальных возможностей для снижения налоговых выплат. Это обусловлено и предусмотренными в законодательстве налоговыми льготами, и наличием различных ставок налогообложения и существованием пробелов или неясностей в законодательстве, а также невозможностью учета всех обстоятельств, возникающих при исчислении и уплате того или иного налога.

Определение оптимальных объемов налоговых платежей - проблема каждого конкретного предприятия или физического лица. Действия компании по оптимизации размеров налоговых выплат называют системой корпоративного налогового менеджмента, в рамках которой решается задача грамотного и за-конного в правовом отношении уменьшения налогового бремени для каждого налогоплательщика. Налоговый менеджмент вносит прямой вклад в прибыльность бизнеса, т.к. позволяет своевременно выявить финансовые резервы для их капитализации.

Поиск путей оптимизации налоговых платежей представляет собой одно из направлений налогового планирования, один из элементов налогового менеджмента предприятия. Под налоговым планированием понимается целенаправленная деятельность налогоплательщика, ориентированная на максимальное использование всех нюансов существующего налогового законодательства с целью уменьшения налоговых платежей в бюджет.

Оптимизация налоговых платежей зависит от тяжести налогового бремени и обоснованности претензий со стороны налоговых администраций. Существенную роль играет общее состояние бюджетно-налогового и финансового регулирования экономики, осуществляемого государством.

Существуют два вида налогового планирования: внешнее и внутреннее.

Внешнее налоговое планирование может проводиться несколькими методами: замены налогового субъекта, замены вида деятельности, замены налоговой юрисдикции.

Метод замены налогового субъекта основывается на использовании в целях налоговой оптимизации такой организационно-правовой формы ведения бизнеса, в отношении которой действует более благоприятный режим налогообложения. Так, например, включение в бизнес-схему «инвалидных» компаний, имеющих льготы как общества инвалидов или имеющих долю инвалидов в штате более определенного уровня - позволяет экономить на прямых налогах.

Метод изменения вида деятельности налогового субъекта предполагает переход на осуществление таких видов деятельности, которые облагаются налогом в меньшей степени по сравнению с теми, которые осуществлялись. Примером использования этого метода может служить превращение торговой организации в торгового агента или комиссионера, работающего по «чужому» поручению с «чужим» товаром за определенное вознаграждение, или использование договора товарного кредита - из соображений более легкого учета и меньшего налогообложения.

Метод замены налоговой юрисдикции заключается в регистрации организации на территории, предоставляющей при определенных условиях льготное налогообложение. Выбор места регистрации (территории и юрисдикции) важен при условии неоднородности территории. Когда каждый регион страны наделен полномочиями по формированию местного законодательства и на этом поле субъекты обладают некоторой свободой, каждая территория использует эту свободу по-своему. Отсюда различия в размере налоговых отчислений. Раз-работка стратегии развития компании подразумевает возможную организацию аффилиационных структур во внешних зонах с минимальным налоговым бременем (оффшор).

При выборе места регистрации ориентируются не только на размер на-логовых ставок. При небольших налоговых ставках законодательством обычно устанавливается расширенная налоговая база, что в конечном итоге может при-вести к обратному эффекту - повышению налоговых платежей. Если небольшая налоговая ставка жестко привязана к единице результата деятельности, то налоговое планирование становится практически невозможным. И наоборот, при формально высоких налоговых ставках вполне возможно снижение налогового бремени, поскольку существуют различные льготы, относящиеся к части налогов, устанавливаемых на уровне местных субъектов власти.

Общие методы внутреннего планирования

Выбор учетной политики организации, разрабатываемой и принимаемой один раз в финансовый год, - важнейшая часть внутреннего налогового планирования. Этот документ подтверждает обоснованность и законность того или иного толкования нормативных правовых актов и действий в отношении ведения бухгалтерского учета и предоставдяет возможность предприятию оптимизировать налоговые отчисления в бюджет. Согласно ПБУ, существует понятие «допущения», в пределах которых предприятия могут самостоятельно определять политику ряда расходов, а, следовательно, влиять на размер налоговых отчислений. К таким «допущениям» относятся:

Метод списания на себестоимость материалов:

А) по средней себестоимости закупок;

Б) методом ФИФО - по себестоимости закупок первой партии;

В) методом ЛИФО – списание по себестоимости последней партии;

Г) по стоимости единицы товара.

Одним из часто используемых методов налоговой оптимизации является снижение налогооблагаемой прибыли за счет применения ускоренной амортизации и/или переоценки основных средств. Так, если возможности для ускорен-ной амортизации в России невелики, то переоценка основных средств представляет собой достаточно эффективный способ экономии на налоге на прибыль и налоге на имущество.

Оптимизация налогового режима при осуществлении конкретной сделки. Речь идет об использовании нескольких договоров, обеспечивающих одну сделку. Это помогает выбрать оптимальный налоговый режим осуществления конкретной сделки с учетом графика поступления и расхода финансовых и товарных потоков.

Налоговые льготы - одна из важнейших деталей налогового планирования. Теоретически льготы — один из способов для государства стимулировать те направления деятельности и сферы экономики, которые необходимы государству в меру их социальной значимости или из-за невозможности государственного финансирования.

Практически же большинство льгот и их применение в значительной степени зависят от местного законодательства. Как правило, значительную часть льгот предоставляют местные законы.

Налоговое законодательство предусматривает следующие льготы:

– необлагаемый минимум объекта;

– изъятия из обложения определенных элементов объекта;

– освобождение от уплаты налогов отдельных лиц или категорий плательщиков;

– понижение налоговых ставок;

– целевые налоговые льготы, включая налоговые кредиты (отсрочки взимания налогов),

– прочие налоговые льготы.

Следующими методами оптимизации налогообложения являются метод отсрочки налогового платежа и метод прямого сокращения объекта.

Метод отсрочки налогового платежа основан на возможности переносить момент возникновения объекта налогообложения на последующий календарный период. В соответствии с действующим законодательством срок уплаты большинства налогов тесно связан с моментом возникновения объекта налогообложения и календарным периодом. Используя элементы метода замены и метода разделения, можно изменить срок уплаты налога или его части на последующий, что позволит существенно сэкономить оборотные средства.

Метод прямого сокращения объекта налогообложения имеет целью снижение размера объекта, подлежащего налогообложению, или замену этого объекта иным, облагаемым более низким налогом или не облагаемым налогом вовсе. Объектом могут быть как хозяйственные операции, так и облагаемое налогами имущество, причем сокращение не должно оказать негативного влияния на хозяйственную деятельность предпринимателя.

Каждый налогоплательщик должен юридически грамотно ориентироваться в методах налогового менеджмента. Это позволяет не только постигать сложное налоговое законодательство, но и оценивать профессиональные услуги аудиторов. Ни один из методов сам по себе не приносит успеха в налоговом планировании, лишь составленная грамотно и с учетом всех особенностей оптимизационные схема позволяет достичь намечаемого результата; напротив, некачественная схема налоговой оптимизации может нанести компании ощутимый вред. Любая схема перед внедрением проверяется на соответствие нескольким критериям: разумности, эффективности, соответствия требованиям за-кона, автономности, надежности, безвредности.

Любой метод оптимизации налоговых платежей должен иметь в качестве основы экономическое обоснование и документальное оформление. Большинство судебных решений в пользу налоговых органов ссылаются на отсутствие экономической выгоды от осуществления тех или иных хозяйственных операций. Ведь целью осуществления любой экономической деятельности должна быть прибыль, а не уклонение от уплаты налогов. Все подтвержденные расходы должны быть направлены на получение дохода. А если в результате хозяйственной деятельности образовался убыток – это не вина налогоплательщика, а скорее совокупность сложившихся обстоятельств (изменившаяся конъюнктура рынка, падение цен, изменение структуры спроса и т.п.).

Согласно налоговому законодательству, все расходы должны быть доку-ментально оформлены. При этом в целях безопасной оптимизации налоговых платежей не должно быть несоответствий между бухгалтерским учетом и имеющимися документами, подтверждающими расходы. Суммы, контрагенты и условия, предусмотренные договорами, должны соответствовать суммам, контрагентам и условиям, отраженным в учете.

Не следует злоупотреблять применением схем по минимизации налоговых платежей. Если по отчетности рентабельность предприятия является чрезвычайно низкой, это может вызвать подозрение у налоговых органов, что может спровоцировать проведение выездной налоговой проверки. Для самостоятельной оценки налоговых рисков помогут критерии, разработанные налоговыми органами и открыто публикуемые в СМИ.

При минимизации налоговых платежей все детали должны быть тщательно продуманы. Документы, подтверждающие расходы, должны иметь все необходимые реквизиты, цены должны быть рассчитаны таким образом, чтобы со-ответствовать условиям, предусмотренным налоговым законодательством (в частности, ст.40 НК РФ). Также необходимо оценить экономический эффект от использования планируемого метода оптимизации налоговых платежей и риск наступления возможных негативных последствий.

Похожие работы

Использование свободных экономических зон и оффшорных территорий для оптимизации налоговых платежей.

... . Другим из региональных образований с льготной системой налогообложения являются специальные (свободные) экономические зоны Украины. На этих территориях действует специальный правовой режим хозяйственной деятельности и специальный порядок установления налогового режима. Важным моментом оптимизации налогообложения предприятия является использование системы планирования на предстоящие периоды ...

... и возможности "разрешенного" списания доходов на расходы. Анализируются также правила погашения убытков, амортизации различных видов активов, а также системы налоговых льгот и режимов. Принципы международного налогового планирования с помощью оффшоров по своей сути аналогичны тем, что применяются на национальном уровне. Это максимальное уменьшение налоговой базы для предприятия, выплачивающего ...

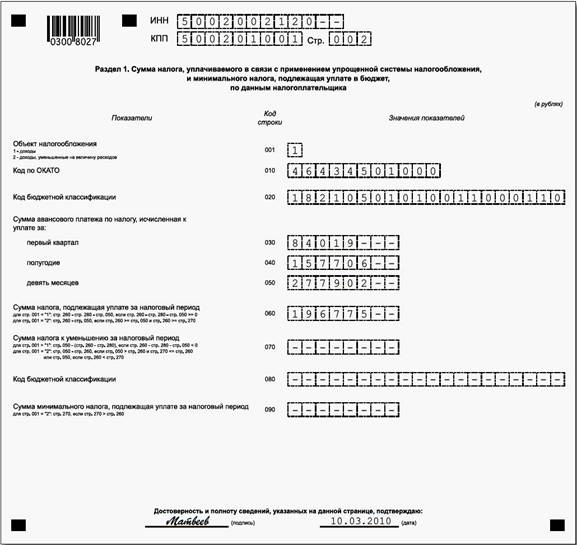

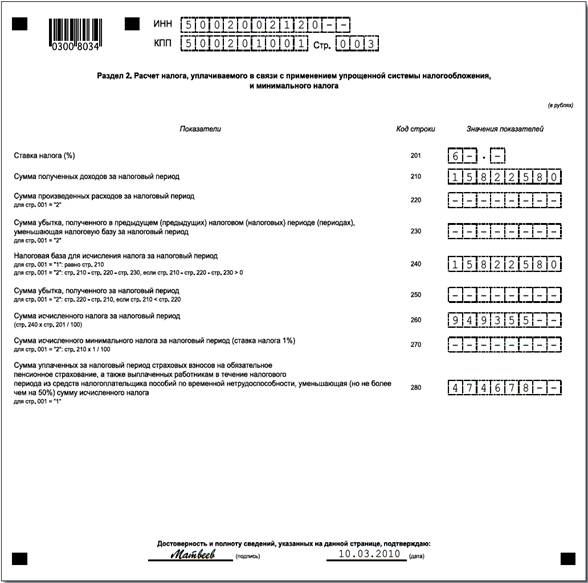

... . По строкам 070,080,090 организация проставила прочерки. Образец заполнения декларации представлен в Приложении 1. Глава III. Основные направления совершенствования развития оптимизации налогового бремени в РФ 3.1 Недостатки и преимущества применения упрощенной системы налогообложения ООО «Сфинкс» В условиях экономического кризиса важным инструментом стимулирования развития экономики и ...

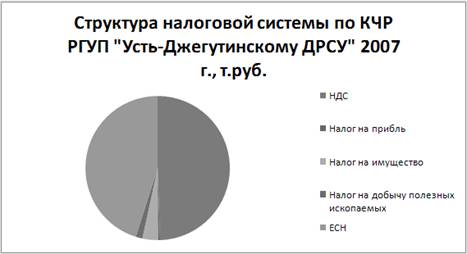

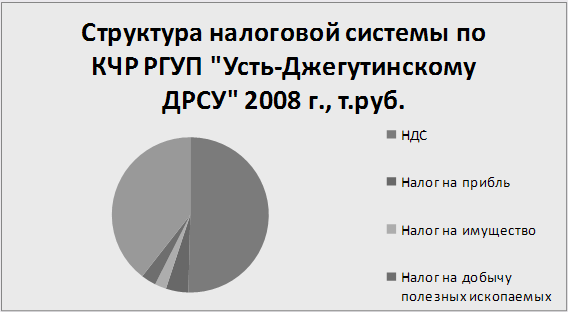

... Относительное отклонение отчет/базис 2008-2007 2009-2008 2008/2007 2009/200/ НДФЛ 305,8 530,7 485,8 224,9 -44,9 0,73 0,084 Рис 9 2.3 Расчет налоговой нагрузки РГ УП "Усть-Джегутинский ДРСУч" Организация налогового планирования, а также состав мероприятий по его осуществлению напрямую связаны с налоговой нагрузкой, определяемой по его осуществлению напрямую связаны с налоговой ...

0 комментариев