Налоговое бремя: сущность, принципы, классификация

Принцип комплексной налоговой экономии (принцип многообразия применяемых способов минимизации налогов)

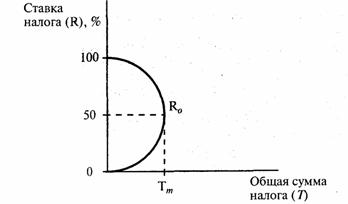

Состояние проблемы анализа и оценки налогового бремени в современных условиях

Зарубежный опыт минимизации налогового бремени

Краткая организационно-экономическая характеристика предприятия

Анализ доходов и налоговых платежей ООО«Сфинкс»

Порядок учета пособия при расчете единого налога с доходов

Расчет авансовых платежей по единому налогу при УСН (доходы)

Анализ эффективности перехода ООО «Сфинкс » на упрощенную систему налогообложения с объектом налогообложения доходы и доходы минус расходы

ООО «Сфинкс» перейдет на упрощенную систему с объектом налогообложения доходы

Порядок заполнения декларации по УСН ООО «Сфинкс» за 2009 год, с объектом налогообложения доходы

Недостатки и преимущества применения упрощенной системы налогообложения ООО «Сфинкс»

Замена четырех налогов одним

Рекомендации по совершенствованию налогового бремени ООО «Сфинкс»

Навигация

Оптимизация налогового бремени

Оптимизация налогового бремени

143041

знак

17

таблиц

2

изображения

Оглавление

Введение

Глава I. Теоретические основы оптимизации налогового бремени

1.1 Налоговое бремя: сущность, принципы, классификация

1.2 Современные методики оптимизации налогового бремени

1.3 Проблемы анализа и оценки налогового бремени в современных условиях

1.4 Зарубежный опыт минимизации налогового бремени

Глава II. Анализ применения упрощенной системы налогообложения ООО «Сфинкс»

2.1 Краткая организационно-экономическая характеристика предприятия

2.2 Анализ доходов и налоговых платежей ООО«Сфинкс»

2.3 Анализ эффективности перехода ООО «Сфинкс » на упрощенную систему налогообложения с объектом налогообложения доходы и доходы минус расходы

2.4 Порядок заполнения декларации по УСН ООО «Сфинкс» за 2009 год, с объектом налогообложения доходы

Глава III. Основные направления совершенствования развития оптимизации налогового бремени в РФ

3.1 Недостатки и преимущества применения упрощенной системы налогообложения ООО «Сфинкс»

3.2 Рекомендации по совершенствованию налогового бремени ООО «Сфинкс»

Заключение

Список использованной литератур

Приложения

Введение

Оптимально построенная налоговая система, обеспечивая финансовыми ресурсами потребности государства, не должна снижать стимулы налогоплательщика к предпринимательской деятельности, одновременно обязывая его к постоянному поиску путей повышения эффективности хозяйствования. Поэтому показатель налогового бремени, или налоговой нагрузки, на налогоплательщика является достаточно серьёзным измерителем качества налоговой системы. Иными словами, эффективная налоговая система должна обеспечивать разумные потребности государства, изымая у налогоплательщика, как правило, не более трети его доходов.

В современных экономических условиях важным вопросом при разработке системы налогообложения является проблема оптимизации налогового бремени на предприятия транспортного комплекса. В настоящее время не существует общепринятой методики исчисления налоговой нагрузки, соответственно нет и официальной статистики этого показателя. С целью определения совокупного налогового бремени используются разрозненные измерители, которые в косвенной форме дают представление о налоговом бремени. В то же время, работа по снижению налоговой нагрузки на предприятия требует точной оценки влияния изменения того или иного налога на общую налоговую нагрузку.

Актуальность настоящей работы обусловлена, с одной стороны, большим интересом к теме «Оптимизация налогового бремени в РФ» в современной науке, с другой стороны, ее недостаточной разработанностью. Рассмотрение вопросов связанных с данной тематикой носит как теоретическую, так и практическую значимость.

Проблема определения оптимального налогового бремени актуальна для любой государственной структуры и любой экономической системы и каждый раз решение этой проблемы будет иным в зависимости от особенностей функционирования и намеченных целей развития того или иного хозяйственного образования.

Целью дипломной работы является изучение темы «Пути совершенствование налогового бремени в РФ» с точки зрения новейших отечественных и зарубежных исследований по сходной проблематике.

В рамках достижения поставленной цели автором были поставлены следующие задачи:

- рассмотреть сущность, принципы и показатель налогового бремени;

- изучить современные методики оптимизации налогообложения – снижения налогового бремени;

- выявить проблемы анализа и оценки налогового бремени в современных условиях;

- изучить зарубежный опыт минимизации налогового бремени;

- провести анализ доходов и налоговых платежей ООО«Сфинкс»;

- проанализировать эффективность перехода ООО «Сфинкс » на упрощенную систему налогообложения с объектом налогообложения доходы и доходы минус расходы;

- рассмотреть порядок заполнения декларации по УСН ООО «Сфинкс» за 2009 г.;

- выявить недостатки и преимущества применения упрощенной системы налогообложения ООО «Сфинкс»;

- дать рекомендации по совершенствованию налогового бремени ООО «Сфинкс».

Объектом исследования является анализ современного состояния налогового бремени и оптимизация налоговых платежей на примере предприятия КБР.

При этом предметом исследования является рассмотрение отдельных вопросов, сформулированных в качестве задач данного исследования.

Источниками информации для написания работы по данной теме послужили базовая учебная литература, результаты практических исследований видных отечественных и зарубежных авторов, статьи и обзоры в специализированных и периодических изданиях, посвященных тематике «Оптимизация налогового бремени в РФ», справочная литература, прочие актуальные источники информации.

В ходе написания теоретической части работы использовались труды таких ученых как: А. М. Абдулгалимов; В. А. Абрамов; И.М. Александров; М.Ю. Алексеев; А.П. Анисимова; А. В. Анищенко; В.А. Бабанин; А.В. Боброва; Н.А. Брусиловская; А.В. Брызгалин; А.Е. Викуленко; Е. С. Вылкова; А.Н. Головкин; А.П. Гофтман; Е. Ю. Жидкова; В.М. Зарипов; Л.А. Злобина; А.В. Ильин; А.Н. Кадушин; Г.И. Карбушев; А.П. Кириенко; Е.C. Киров; О. А. Курбангалеева; М.И. Литвин; Ю.А. Лукаш; О. В. Мандрощенко; Р.А. Митрофанов; Э. С. Митюкова; И. В. Никулкина; В.Г. Пансков; М. Р. Пинская; М. С. Полякова; В.Я. Савченко; М.А. Сажина; О. В. Скворцов; И.Н. Соловьев; М.М. Стажкова; Б.А. Теслюк; Н. Н. Тютюрюков; Е.C. Фокин; Ю.С. Цыганкова; Д. Г. Черник и др.

Нормативную и практическую базу работы составили законы и нормативно-правовые акты Российской Федерации в области налогообложения; материалы научных конференций; статистические материалы, бухгалтерская и налоговая отчетность по ООО «Сфинкс».

Теоретическая значимость заключается в том, что сформулированные в нем теоретические положения и выводы развивают и дополняют разделы экономической теории и теории управления налоговыми органами.

Практическая значимость состоит в том, что выводы, полученные в ходе проведенного теоретического и практического анализа, можно использовать в теории налогообложения, теории управления налоговыми органами. Содержащиеся в работе предложения могут быть использованы в учебном процессе вузовской подготовки специалистов по дисциплинам: «Налоги и налогообложение», «Организация и методика проведения налоговых проверок», «Налоговое право», «Администрирование налогов».

Методологическая база и методы исследования. Методологической основой исследования служит общенаучный диалектический метод познания и вытекающие из него частнонаучные методы: системно-структурный, конкретно-социологический, метод сравнительного анализа и других научных методов познания социально-политических явлений и процессов.

Дипломная работа имеет традиционную структуру и включает в себя введение, основную часть, состоящую из 3 глав, заключение, список использованной литературы и приложений.

Глава I. Теоретические основы оптимизации налогового бремени

Похожие работы

... 9% по всем облагаемым товарам, кроме акцизов на сигареты, по которым ставки проиндексированы на 15%. Ставки акцизов на 2006 г. в приложении 1. 2 ОПТИМИЗАЦИЯ НАЛОГОВОГО БРЕМЕНИ В РОССИИ 2.1 Понятие, расчёт и методы оптимизации налогового бремени Налоговое бремя представляет собой показатель совокупного воздействия налогов на экономику страны в целом, на отдельный хозяйствующий субъект или ...

... вред. Любая схема перед внедрением проверяется на соответствие нескольким критериям: разумности, эффективности, соответствия требованиям за-кона, автономности, надежности, безвредности. Любой метод оптимизации налоговых платежей должен иметь в качестве основы экономическое обоснование и документальное оформление. Большинство судебных решений в пользу налоговых органов ссылаются на отсутствие ...

... расходов. С учетом вышеизложенного можно сгруппировать налоги по степени влияния на результаты финансово-хозяйственной деятельности организаций Правовая регламентация и институциональные аспекты налогового планирования на уровне хозяйствующего субъекта В настоящее время в России существуют различные альтернативные проекты дальнейшего реформирования системы налогообложения в целом и по ...

... исследования были: · Исследованы экономическую сущность налога, понятия налоговой системы и значение функций налога · Сделан обзор экономических учений и их взглядов на место государства и налогов в экономике · Определена роль налоговой политики в современном государстве · Проанализированы различные модели налоговой политики в условиях рыночной экономики · Показано значение налогов в ...

0 комментариев