Навигация

Оценка эффективности налоговой стратегии предприятия

56755

знаков

3

таблицы

1

изображение

1.2 Оценка эффективности налоговой стратегии предприятия

Необходимость, целесообразность проведения тактических налоговых мероприятий возникает в основном у предприятий, налоговая нагрузка на которые превышает 30% в добавленной стоимости выпущенной продукции. Такая фискальная нагрузка на промышленные предприятия не позволяет осуществлять цикл воспроизводства продукции в полном объеме, т.к. отчисления в государственный бюджет начинают производиться не только за счет прибыли, но и за счет ресурсов на замещение физически и морально устаревших технологий, а также значительными изъятиями из бюджетов домашних хозяйств. Достижение поступательного развития экономики, НТП в связи с этим становится возможно лишь при условии привлечения дополнительных денежных ресурсов со стороны. А учитывая неразвитость рыночной инфраструктуры, инвестиционного климата, привлечение инвестиций хозяйственными субъектами и домашними хозяйствами происходит, за редким исключением, за счет государства (например, посредством завышения отпускных цен предприятий ВПК, образования кредиторской задолженности, многочисленности льгот и т.п.). Следствием этого является асимметричная структура российской экономики с гипертрофированной ролью государства во всех сферах экономики. Для достижения большей степени свободы, независимости от воли отдельных государственных чиновников руководству и собственникам промышленных предприятий необходимо задуматься о построении адекватной сегодняшним реалиям системы налогового учета и контроля, способных уменьшить негативные последствия высокой налоговой нагрузки. Отсюда учет налоговых изъятий при составлении тактических планов — насущная необходимость.

Оценка эффективности разработанной налоговой стратегии является заключительным этапом стратегического налогового планирования на предприятии и проводится по следующим основным параметрам:

- согласованность налоговой стратегии предприятия с общей стратегией его развития. В процессе такой оценки выявляется степень согласованности целей, направлений и этапов в реализации этих стратегий;

- согласованность налоговой стратегии предприятия с предполагаемыми изменениями внешней среды. В процессе этой оценки определяется, насколько разработанная налоговая стратегия соответствует прогнозируемому развитию экономики страны, изменениям налоговой политики государства и конъюнктуры финансового рынка в разрезе отдельных ее сегментов;

- внутренняя сбалансированность налоговой стратегии. При проведении такой оценки определяется, насколько согласуются между собой отдельные цели и целевые стратегические нормативы предстоящей деятельности по налоговому планированию; насколько эти цели и нормативы корреспондируют с содержанием налоговой политики по отдельным аспектам налогового планирования; насколько согласованы между собой по направлениям и во времени мероприятия по обеспечению их реализации;

- реализуемость налоговой стратегии. В процессе такой оценки, в первую очередь, рассматриваются потенциальные возможности предприятия в формировании финансовых, интеллектуальных и технико-организационных ресурсов для решения поставленных задач налогового планирования;

- приемлемость уровня рисков, связанных с реализацией налоговой стратегии. В процессе такой оценки необходимо определить, насколько уровень прогнозируемых налоговых рисков, связанных с деятельностью предприятия, обеспечивает достаточное равновесие в процессе его развития и соответствует налоговому менталитету его собственников и ответственных за налогообложение менеджеров. Кроме того, необходимо оценить, насколько уровень этих рисков допустим для финансовой деятельности данного предприятия с позиций возможного размера финансовых потерь (налоговых санкций, пеней за несвоевременную уплату налогов);

- результативность разработанной налоговой стратегии. Оценка результативности налоговой стратегии может быть проведена прежде всего на основе прогнозных расчетов финансовых коэффициентов, а также исходя из динамики показателя доли налоговых отчислений в добавленной стоимости. Наряду с этим могут быть оценены и нематериальные результаты реализации разработанной стратегии — рост деловой репутации (гудвилл) предприятия; повышение управляемости денежных потоков; повышение уровня социальной удовлетворенности прилегающей внешней среды и др.

Перечень налогов, сроки выплат, методы исчисления и применения льгот, мероприятия по налоговой минимизации, основные участники, их роли и положение, аппарат и инструментарий, необходимые для осуществления процедур оптимизации налогового портфеля, финансовые, материальные, технические и человеческие ресурсы закрепляются в сводном документе — налоговом плане, составление которого является третьим этапом налогового планирования.

Налоговый план — это заранее разработанная система мероприятий оперативного, тактического и стратегического уровней, предусматривающая цели, содержание, сбалансированное взаимодействие ресурсов, объем, методы, последовательность и сроки выполнения намеченных налоговых нововведений.

Налоговый план, с одной стороны, является неотъемлемой частью финансового плана (бюджета) предприятия, он должен содержать, в конечном итоге, график оптимизированных налоговых платежей, которые в финансовом плане признаются расходами организации. Кроме того, налоговый план в определенной мере взаимодействует с планом маркетинга (например, в части предпочтительности маркетинговой экспансии в регионы с наиболее благоприятным режимом налогообложения), капиталовложений и НИОКР. С другой стороны, налоговый план — это самостоятельный документ, регулирующий управленческую деятельность по оптимизации налоговых изъятий в государственный бюджет с предприятия.

Реализация мероприятий, закрепленных в налоговом плане — четвертый этап процедуры налогового планирования, — должна контролироваться по мере выполнения предусмотренных шагов и действий, расхождения между планируемыми и достигнутыми фактическими результатами подлежат обязательному анализу, на основании которого выявляются причины возникших несоответствий, после чего в налоговом плане производятся необходимые корректировки, призванные учесть негативные моменты в будущем.

Глава 2. Механизм влияния налоговой нагрузки на финансовое состояние предприятия

Похожие работы

... ещё существует Заключение Цель выпускной квалификационной работы достигнута путём реализации поставленных задач. В результате проведённого исследования по теме: "Оптимизация налогообложения предприятий малого бизнеса" можно сделать ряд выводов. 1. Оптимизация налоговых платежей это процесс, связанный с достижением определенных пропорций всех финансовых аспектов сделки или проекта. ...

... в указанном законе. Если имущество учитывается на балансе лизингодателя, то он является плательщиком налога и не вправе использовать льготы по налогу на имущество предприятий. 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ АМВРОСИЕВСКОГО УПРАВЛЕНИЯ ПО ГАЗОСНАБЖЕНИЮ И ГАЗИФИКАЦИИ 2.1Общая организационная характеристика Амвросиевского управления по газоснабжению и газификации ...

... некоторые другие налоги, имеющие значительный вес в структуре налоговых платежей предприятия и оказывающих существенную нагрузку н него, на один налог. Анализ налоговой нагрузки показал, что при применении упрощенной системы налогообложения предприятие может реально снизить свою налоговую нагрузку. При этом затраты предприятия будут минимальными, упроститься система налогового учета предприятия. ...

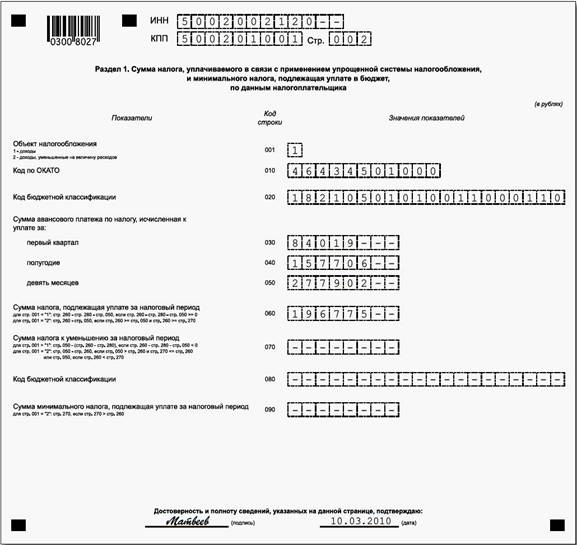

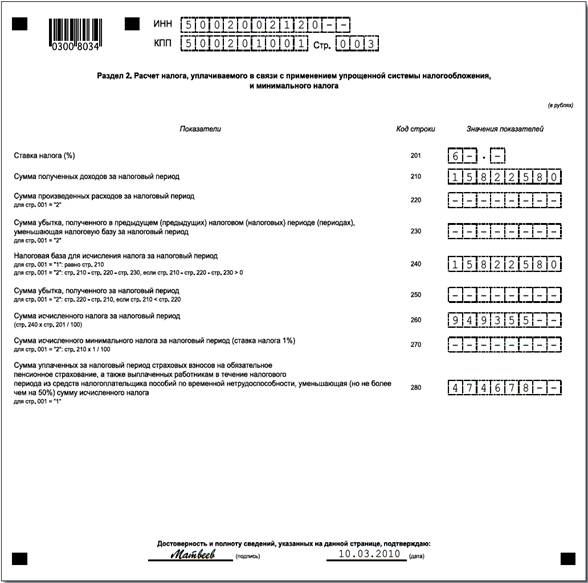

... . По строкам 070,080,090 организация проставила прочерки. Образец заполнения декларации представлен в Приложении 1. Глава III. Основные направления совершенствования развития оптимизации налогового бремени в РФ 3.1 Недостатки и преимущества применения упрощенной системы налогообложения ООО «Сфинкс» В условиях экономического кризиса важным инструментом стимулирования развития экономики и ...

0 комментариев