Сутність фінансової стратегії підприємства та реалізація основних напрямків фінансової політики підприємства

Методи розробки фінансових планів підприємства

Характеристика фінансових ризиків та способи забезпечення фінансової стабільності діяльності підприємства в умовах ринкових відносин

Загальна характеристика діяльності ТОВ “Провансе”

Аналіз основних операцій та формування фінансових потоків в ТОВ “Провансе”

Ретроспективний аналіз фінансового стану ТОВ “Провансе” у 2003 –2006 роках

Аналіз основних проблем та ризиків фінансової політики забезпечення діяльності ТОВ “Провансе”

Напрямки оптимізації стратегії формування фінансових джерел діяльності ТОВ “Провансе”

Поняття інформаційних технологій

Обчислювальні системи та мережі

Автоматизоване робоче місце спеціаліста з фінансів

Навигация

Методи розробки фінансових планів підприємства

Оптимізація фінансової стратегії підприємства ТОВ "Провансе"

164084

знака

6

таблиц

47

изображений

1.2 Методи розробки фінансових планів підприємства

Фінансове планування – це розробка системи фінансових планів за окремими напрямками фінансової діяльності підприємства, які забезпечують реалізацію його фінансової стратегії у плановому періоді. Мета фінансового планування – забезпечення поточної діяльності підприємства необхідними фінансовими ресурсами [49,c.38].

Основними завданнями фінансового планування є:

оптимізація фінансових відносин підприємства з діловими партнерами у плановому періоді;

фінансове забезпечення основної, операційної та іншої звичайної діяльності підприємства;

визначення способів ефективного інвестування капіталу підприємства у плановому періоді;

забезпечення раціонального використання матеріально-технічних і фінансових ресурсів підприємства у плановому періоді;

контроль за організацією поточних розрахунків і використанням платіжних засобів підприємства.

Фінансовий план розробляють на основі: загальної фінансової стратегії підприємства; основних напрямків його фінансової політики; даних про планові обсяги виробництва та реалізації продукції; показників розвитку фінансового ринку; результатів фінансового аналізу діяльності підприємства за попередні звітні періоди; оцінки фінансового стану і резервів економічного розвитку підприємства на початок планового періоду тощо.

На основі розробленого фінансового плану можна визначити який обсяг грошових коштів може мати підприємство у своєму розпорядженні, які основні джерела їх надходження, чи достатньо коштів для виконання планових завдань, скільки коштів необхідно перерахувати в бюджет, кредиторам, страховим компаніям тощо, як буде розподілятися прибуток підприємства, чи збалансовані доходи з витратами підприємства тощо.

У практиці фінансового планування застосовують наступні методи [56], [57]:

економічного аналізу,

нормативний,

балансових розрахунків,

грошових потоків,

метод багатоваріантності,

економіко-математичне моделювання.

Метод економічного аналізу використовується для визначення основних закономірностей, тенденцій у русі натуральних і вартісних показників, внутрішніх резервів підприємства.

Нормативний метод полягає в тому, що на основі заздалегідь установлених норм і техніко-економічних нормативів розраховується потреба суб'єкта, що хазяює, у фінансових ресурсах і їхніх джерелах. Такими нормативами є ставки податків і зборів, норми амортизаційних відрахувань і інші нормативи, що встановлюються або самим суб'єктом, або для суб'єкта державою у виді спеціальної нормативної чи законодавчої бази. Нормативи самого суб'єкта, що хазяює це нормативи, розроблені безпосередньо на підприємстві і використовувані їм для регулювання виробничо-господарської діяльності, контролю за використанням фінансових ресурсів, інших цілей по ефективному вкладенню капіталу. Існують сучасні методи калькулювання витрат: стандарт маржинал-костинг. Вони засновані на використанні внутрішньогосподарських норм.

Використання методу балансових розрахунків для визначення майбутньої потреби у фінансових засобах ґрунтується на прогнозі надходження засобів і витрат по основних статтях балансу на визначену дату в перспективі.

Метод грошових потоків є універсальним при складанні фінансових планів і служить інструментом для прогнозування розмірів і термінів надходження необхідних фінансових ресурсів. Теорія прогнозу грошових потоків ґрунтується на очікуванні надходження коштів на визначену дату і бюджетуванні усіх доходів і витрат. Цей метод дає набагато більше корисної інформації, ніж метод балансового кошторису.

Метод багатоваріантності розрахунків складається в розробці альтернативних варіантів планових розрахунків, для того щоб вибрати з них оптимальний, при цьому критерії вибору можуть бути різними. Наприклад, в одному варіанті може бути врахований триваючий спад виробництва, інфляція національної валюти, а в іншому ріст процентних ставок і, як наслідок, уповільнення темпів росту світової економіки і зниження цін на продукцію.

Методи економіко-математичного моделювання дозволяють кількісно виразити взаємозв'язок між фінансовими показниками й основними факторами, які їх визначають.

Процес фінансового планування складається з декількох етапів. На першому етапі відбувається аналіз фінансових показників за попередній період. Для цього використовують інформацію з основних фінансових звітів підприємств: бухгалтерського балансу, звіту про прибутки і збитки, звіту про рух коштів. Ці документи мають важливе значення для фінансового планування, тому що містять дані для аналізу і розрахунку фінансових показників діяльності підприємства, а також є основою для складання прогнозу.

На другому етапі відбувається складання основних прогнозних документів, таких як прогноз балансу, звіту про прибутки і збитки, руху коштів, що відносяться до перспективних фінансових планів і включаються в структуру науковообгрунтованого бізнес-плану підприємства.

На третьому етапі відбувається уточнення і конкретизація показників прогнозних фінансових документів за допомогою складання поточних фінансових планів.

На четвертому етапі здійснюється оперативне фінансове планування.

Завершується процес фінансового планування практичним упровадженням планів і контролем за їхнім виконанням.

Фінансове планування, у залежності від змісту призначення і задач, можна класифікувати на перспективне, поточне (річне) і оперативне.

Розглянемо методи здійснення перспективного фінансового планування. Цей тип фінансового планування використовується для визначення найважливіших показників, пропорцій і темпів розширеного відтворення, є головною формою реалізації цілей підприємства. Перспективне фінансове планування в сучасних умовах охоплює період часу від одного року до трьох років. Часовий інтервал носить умовний характер, оскільки залежить від економічної стабільності і можливості прогнозування обсягів фінансових ресурсів і напрямків їхнього використання. Перспективне планування включає розробку фінансової стратегії підприємства і прогнозування фінансової діяльності. Фінансова стратегія впливає на загальну стратегію підприємства. Зміна ситуації на фінансовому ринку приводить до корегування фінансової, а потім і загальної стратегії розвитку підприємства. Мети фінансової стратегії повинні бути підлеглі загальній стратегії розвитку і спрямовані на максимізацію ринкової вартості підприємства.

В основі фінансової стратегії лежить фінансова політика підприємства по конкретних напрямках фінансової діяльності: податкової, амортизаційної, дивідендної, емісійної. При формуванні фінансової стратегії варто врахувати фактори ризику.

Основою перспективного планування є прогнозування, що визначає стратегію компанії на ринку. Основою прогнозування є узагальнення й аналіз наявної інформації з наступним моделюванням можливих варіантів розвитку ситуацій і фінансових показників. Методи і способи прогнозування повинні бути досить динамічними для того, щоб вчасно врахувати ці зміни. Початок прогнозування визнання факту стабільності змін основних показників діяльності від одного звітного періоду до іншого.

Результатом перспективного фінансового планування є розробка трьох основних фінансових документів:

прогнозу звіту про прибутки і збитки;

прогнозу руху коштів;

прогнозу бухгалтерського балансу.

Ще одним видом планування на підприємстві є кошторис. Кошторис це форма планового розрахунку, що визначає докладну програму дій підприємства на майбутній період. При складанні кошторисів використовуються різні методи: нормативний, розрахунково-аналітичний, балансовий, оптимізації, моделювання.

Сутністю нормативного методу складання кошторису є розрахунок обсягів витрат і потреби в ресурсах шляхом множення норм витрати ресурсів на планований обсяг економічного показника.

Сутністю розрахунково-аналітичного методу складання кошторису є розрахунок обсягів витрат і потреби в ресурсах шляхом множення середніх витрат на індекс їхньої зміни в плановому періоді.

Сутністю балансового методу складання кошторису є ув'язування обсягів витрат і джерел розширення ресурсів.

Сутність методу оптимізації при складанні кошторисів є багатоваріантність. З декількох кошторисів вибирається найкраща з погляду мінімуму чи витрат максимуму одержуваного ефекту.

Сутність методу моделювання кошторисів є факторний аналіз функціональних зв'язків між різними елементами процесу виробництва. Наприклад, моделюється залежність прибутку від рівня витрат і обсягів реалізації продукції.

Для цілей оптимального фінансування проектів можна використовувати в плануванні сфер вкладення фінансових ресурсів метод подвійного бюджету. Це ефективний спосіб захисту стратегії розвитку підприємства від усіляких несподіванок у плані фінансування поділ бюджету фірми на поточний і стратегічний.

Поточний бюджет включає наступні позиції :

забезпечення безупинного надходження прибутку від використовуваних потужностей фірми;

капіталовкладення в розвиток наявних потужностей;

капіталовкладення для зростання прибутку від зниження виробничої собівартості продукції;

Стратегічний бюджет включає наступні позиції:

капіталовкладення в ріст конкурентоздатності в існуючій стратегічній зоні господарювання;

освоєння суміжних, у географічному відношенні, зон;

освоєння нових стратегічних зон господарювання і припинення капіталовкладень у збиткові зони.

При здійсненні прогнозних розрахунків підприємство повинне враховувати два фактори: інфляцію і необхідність періодичного надходження доходу на інвестований капітал, причому не нижче визначеного мінімуму( облікова ставка дисконту).Тому майбутні грошові надходження повинні оцінюватися з позиції поточного моменту(дисконтована оцінка).

Взаємозв'язок фінансового і виробничого планування зумовлює необхідність складання на підприємстві єдиного виробничо-фінансового плану, складова частина якого “Баланс доходів і видатків” – фінансовий план підприємства на поточний рік з поквартальною розбивкою. У ньому знаходить відображення рух усіх фінансових ресурсів підприємства, які надходять підприємству і витрачаються ним у відповідних напрямках. Як правило, баланс доходів і видатків складається з таких чотирьох розділів [59], [60]:

1. Доходи і надходження коштів.

2. Витрати і відрахування.

3. Кредити і взаємовідносини з банками.

4. Взаємовідносини з бюджетом.

Розробка планового балансу доходів і видатків – це заключний етап фінансового планування. Для його складання потрібно мати всі плани виробничо-господарської діяльності підприємства, а також зробити всі розрахунки фінансових ресурсів, а саме :

- план прибутку і його використання;

- план надходження і використання амортизаційних відрахувань;

- розрахунок планового приросту нормативу власних оборотних коштів і джерел його покриття;

- розрахунок обсягу і джерел капіталовкладень;

- розрахунок надходження ПДВ (податку на додану вартість) і його сплати до бюджету і інш.

Крім того, необхідно зробити розрахунки планових обсягів валових доходів і валових витрат для визначення суми прибутку, яка має бути сплачена до бюджету у вигляді податку на прибуток. Проте як джерело всіх витрат, які плануються у фінансовому плані, може виступати лише балансовий ( тобто реальний ) прибуток, саме він і є основним об'єктом фінансового планування.

Похожие работы

... взаємних прав та обов'язків у зовнішньоекономічній діяльності. Договір (контракт) укладається відповідно до Закону України "Про зовнішньоекономічну діяльність" [5]та інших законів України з урахуванням міжнародних договорів України. Суб'єкти підприємницької діяльності при складанні тексту договору (контракту) мають право використовувати відомі міжнародні звичаї, рекомендації міжнародних органів ...

... взаємних прав та обов'язків у зовнішньоекономічній діяльності. Договір (контракт) укладається відповідно до Закону України "Про зовнішньоекономічну діяльність" [5]та інших законів України з урахуванням міжнародних договорів України. Суб'єкти підприємницької діяльності при складанні тексту договору (контракту) мають право використовувати відомі міжнародні звичаї, рекомендації міжнародних органів ...

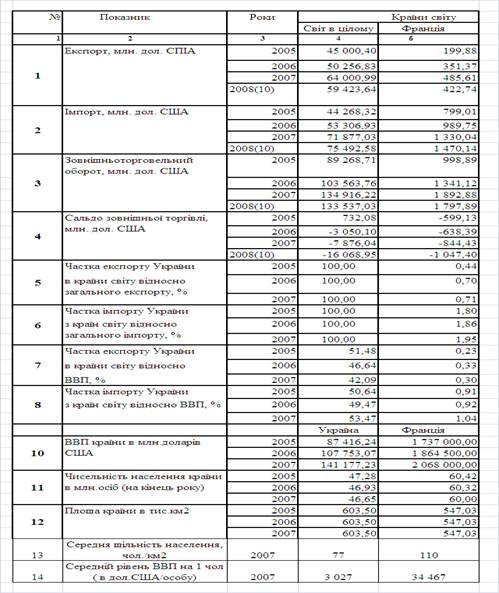

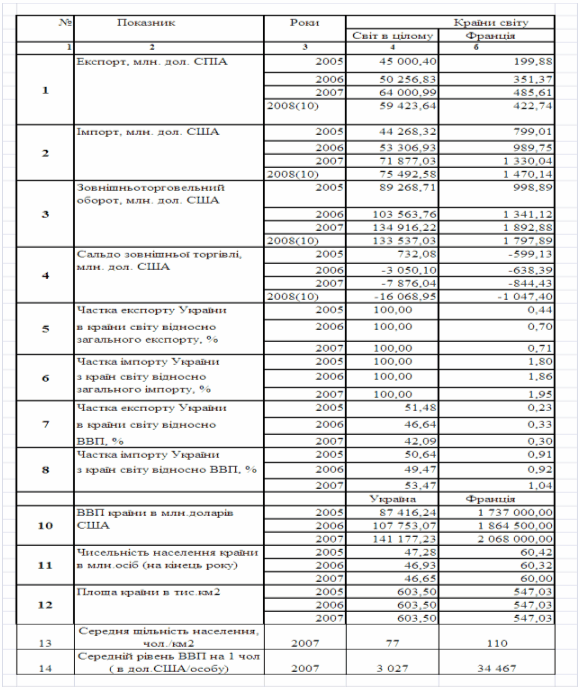

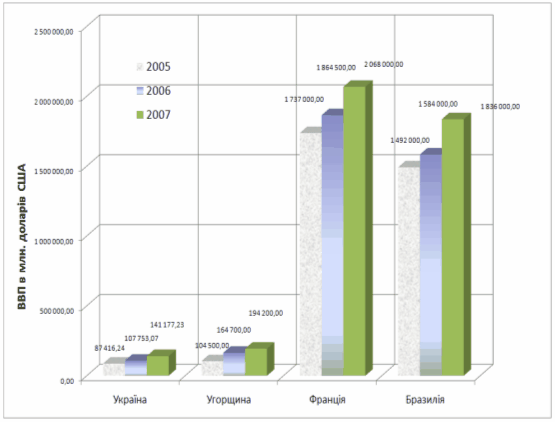

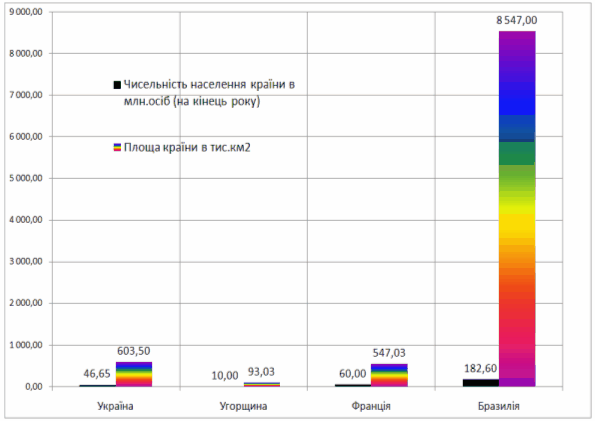

... відділом Посольства. Щоб бути чинними на території Бразилії, будь-які документи мають бути легалізовані Міністерством закордонних справ України та консульським відділом Посольства Бразилії. РОЗДІЛ 2 АНАЛІЗ ПОКАЗНИКІВ МІЖНАРОДНИХ ЕКОНОМІЧНИХ ВІДНОСИН МІЖ УКРАЇНОЮ, УГОРЩИНОЮ, ФРАНЦІЄЮ ТА БРАЗИЛІЄЮ 2.1 Рівень міжнародної торгівлі між Україною та Угорщиною, Францією і Бразилією В табл.2.1 ...

... ів до влади спекулянтів і казнокрадів. Природно, це не могло не позначитися на стані справ.2 Термідоріанський переворот – одне з найважливіших подій у новій історії. Ця подія змінила хід Великої Французької революції і Європи загалом. Розділ ІІ. Зовнішня політика 2.1 Міжнародна ситуація літом – зимою 1793р. Становлення якобінської диктатури відбувалося в години найважчих іспитів для ...

0 комментариев