Навигация

Организационная структура предприятия с позиций финансового контроллинга. Анализ финансовых индикаторов

9021

знак

6

таблиц

1

изображение

Содержание

Задание 1. Анализ объектов Финансового контроллинга

Задание 2. Факторный анализ финансовых индикаторов (по модели Дюпона)

Задание 3. Маржинальный анализ в принятии управленческих решений

Задание 4. Анализ отклонений: сравнение нормативных и фактических показателей

Библиографический список

Задание 1. Анализ объектов Финансового контроллинга

На основе примеров организационных структур (для каждого варианта схема представлена на рисунке 1):

• проанализировать организационную структуру с позиций финансового контроллинга;

• дать характеристику организационной структуре и определить принципы вычленения подразделений;

• распределить службы по центрам финансовой ответственности;

• разработать систему финансовых показателей для каждого вида ЦФО;

• дать характеристику существующей финансовой службе либо предложить свой вариант и обосновать его.

В случае если студент работает в организации со сложной структурой, он может выполнять задание на своем примере, представив соответствующую организационную структуру.

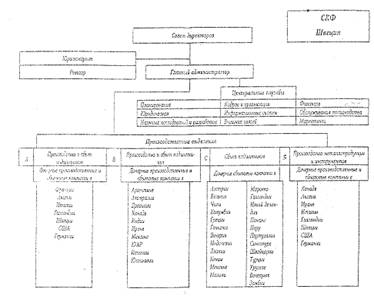

Рис 1 Схема организационной структуры СКФ Швеция

Организационная структура очень хорошо построена здесь точно показана ответственность каждого подразделения каждое подразделение отвечает за свое финансовое положение и анализирует каждое подразделение само себе и подчиняются они все советудиректоров.

На данном предприятие предусмотрена дивизиональная структура управления – отдельный вид структуры бюракротического типа, в которой варьируются межфирменного и межфункционального взаимодействия на основе линейно-функциональных связей.

Самый главный центр финансовой ответственности это совет директоров далее следует центральные службы предприятии, производство и сбыт подшипников во всех отделениях, и производство металлопродукции и инструментов

Во всех ЦФО нужно проводит в первую очередь анализ финансовой отчетности и комплексную оценку финансово-хозяйственной деятельности и перспектив предприятия.

Характеристика «ЦФО сбыт подшипников» она имеет организационную форму дочерние сбытовая компания она имеет сбыт в 23 странах она по сбыту занимает больший удельный вес так как она сбывает в 23 странах.

Задание 2. Факторный анализ финансовых индикаторов (по модели Дюпона)

Задание и исходные данные. На основе следующих данных рассчитать РСК и провести анализ влияния увеличения или уменьшения отдельных факторов на РСК.

| Вариант | Наименование фирмы | ВР | ЧП | ВА | СК |

| 6. | ООО « | 100000 | 41250 | 20000 | 15000 |

| Ситуация 1 | |

| Вариант | 6 |

| Чистая прибыль | +5% |

| Величина активов | +15% |

| Собственный капитал | -10% |

| Ситуация 2 | |

| Рентабельность продаж | +25% |

| КФЗ | +10% |

| Ситуация 3 | |

| Выручка | +50% |

| Заемный капитал | +6% |

Модель Дюпона представляет собой жестко детерминированную факторную зависимость:

РСК = Рк_ла * КФЗ = (Рпрод * Об.А) * КФЗ = ЧП/ВР*ВР/ВА * ВА/СК

где РСК - рентабельность собственного капитала,

Рк-ла - рентабельность капитала;

КФЗ - коэффициент финансовой зависимости;

Рпрод. - рентабельность продаж;

Об.А - оборачиваемость активов;

ЧП - чистая прибыль;

ВР - выручка от реализации (доходы);

ВА - всего активов (итог баланса);

СК - собственный капитал.

Решение

Ситуация 1

Рк_ла = 41250/15000 = 2,75 %

РСК = Рк_ла * КФЗ = 2,75*10 = 27,5%

Ситуация 2

Об.А = 20000/100000 = 0,02 %

РСК = (Рпрод * Об.А) * КФЗ = 25*0,02*10 = 5%

Ситуация 3

РСК = ЧП/ВР*ВР/ВА * ВА/СК = 41250/100000 * 100000/20000 *100000/15000 = 0,41*5*6,67 = 13,67 %

Задание 3. Маржинальный анализ в принятии управленческих решений

Исходные данные и задание

Предприятие реализует продукцию, стоимость которой (в расчете на весь объем производимой) распределяется следующим образом:

| Вариант | 6 |

| Объем продукции (шт.) | 25000 |

| Цена за ед. | 4 |

| Сырье (руб.) | 25000 |

| Прямые трудозатраты (руб.) | 75000 |

| Непрямые переменные затраты (руб.) | 14000 |

| Постоянные затраты (руб.) | 12250 |

Данное предприятие получает от вероятного клиента предложение о подаче регулярных заказов:

| Вариант | 6 |

| Размер доп. заказа | 7500 |

| Предлагаемая клиентом цена на доп. заказ руб./шт. | 3,54 |

| Изменение переменных затрат, связанных с доп. заказом (% на каждый вид затрат) | + 15% |

Стоит ли предприятию принимать дополнительный заказ? Какую прибыль предприятие получит в каждом из случаев?

Решение

Выручка = 25000*4 = 100000 руб.

Себестоимость = 25000+7500+14000+12250 = 58750 руб.

Прибыль = 100000-58750 = 41250 руб.

Выручка от доп заказа = 7500*3,54 = 26550 руб.

Затраты связанные с доп заказом = (7500+25000+14000)*1,15 = 53475 руб.

Себестоимость а доп заказом = 53475+12250 = 65725руб.

Выручка с доп заказом = 100000+26550 = 126550 руб.

Прибыль с доп заказом = 126550 – 65725 = 60825 руб.

Предприятию стоит принимать дополнительный заказ так как его прибыль увеличится на 19575 руб.

Без дополнительного заказа предприятие получит прибыль 41250 руб. С дополнительным заказом предприятие получить 60825 руб.

Задание 4. Анализ отклонений: сравнение нормативных и фактических показателей

Задание и исходные данные. Представьте, что Вы - финансовый контроллер компании. Вам поручено провести анализ отклонений фактических данных от нормативных показателей за январь месяц для рукавов высокого давления (далее РДВ). Для удобства вся необходимая исходная информация приведена в таблицах 1-2.

В январе планируется произвести 1000 единиц рукавов РДВ-1. Бюджетные данные на месяц с учетом нормативов представлены в таблице 2.

Похожие работы

... баланс предприятия является ликвидным, так как соотношения групп активов и пассивов отвечают условиям ликвидности. 3. Повышение финансового потенциала и инвестиционной привлекательности предприятия 3.1 Оценка инвестиционной привлекательности предприятия Возможность обеспечения реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала ...

... Коэффициент покрытия активов собственными оборотными средствами Собственный – Внеоборотные капитал__________активы Баланс 0,4 0,4+0,3 Около 0,06 В работе рассмотрены основные действующие методики анализа финансового состояния предприятия, выявлены их положительные и отрицательные стороны. Необходимо отметить, что с точки зрения информационного обеспечения все они ориентированы ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... это можно лишь с помощью стратегического контроля и анализа. Глава 2. Анализ и инструменты работы системы внутреннего контроля (СВК) 2.1 Роль стратегического контроля и анализа Характеристика предприятия ОАО "Туланефтепродукт" ОАО "Туланефтепродукт" является Тульским филиалом известной ТНК-ВР. ТНК-ВР – одна из крупнейших вертикально-интегрированных групп российской нефтегазовой ...

0 комментариев