Навигация

Налог на добавленную стоимость

32380

знаков

0

таблиц

1

изображение

2. Налог на добавленную стоимость

Основным и наибольшим по объему платежей в составе косвенных налогов является налог на добавленную стоимость. Его поступления составляют около четвертой части всех доходов консолидированного бюджета Республики Беларусь.

Введение НДС в налоговые системы большинства государств служит ярким подтверждением факта широкого заимствования в мировом масштабе прогрессивных технологий налогообложения доходов налогоплательщиков и унификации форм и методов взимания платежей в бюджет.

Впервые методика взимания налога на добавленную стоимость была разработана в1954г. во Франции экономистом П. Лоре, а уже с 1956г. ее стали применять многие страны мира. Высокая продуктивность этого налога связана с тем, что он охватывает широкий диапазон товаров и услуг, не зависит от финансовых результатов предпринимательства и обеспечивает стабильный поток денежных поступлений в бюджет. Его размеры обусловлены лишь объемами реализации продукции (работ, услуг), ценами и ставками платежа. Даже в условиях высокой инфляции этот налог позволяет успешно формировать государственный бюджет. Именно, надежность и стабильность НДС способствовали его преимущественному применению в странах с ограниченной базой прямого подоходного налогообложения, к числу которых относятся Республика Беларусь.

Не менее важным качеством НДС, является его нейтральность. НДС включается как надбавка в цену товара и после его реализации поступает в государственный бюджет. По определению он влияет на финансовый результат бизнеса и тем самым стимулирует рост накоплений и расширения производства. Государство через систему ставок и льгот использует его для регулирования потребительского рынка, сбалансирования спроса и предложения на отдельные группы товаров и услуг.

Преимущество НДС перед другими косвенными налогами состоит также в том, что он непосредственно не ощущается потребителем товара, так как его сбор и перечисление в бюджет перекладывается на продавца.

Налог на добавленную стоимость, выступая ценообразующим фактором, способен оказывать значительное влияние на конкурентоспособность товара и услуг на мировом рынке. Поэтому его унификация в рамках экономических союзов придается особое значение в деле выравнивания условий хозяйствования для предпринимателей разных стран. Одним из обязательных условий для вступления стран в ЕС является использование единой модели организации НДС. Этот налог служит базой для исчисления странами обязательных отчислений в общий бюджет сообщества.

До 2000г. Республика Беларусь использовала своеобразную методику исчисления НДС, основанную на прямом расчете добавленной стоимости путем вычитания из выручки от реализации продукции (работ, услуг) материальных затрат, отраженных в бухгалтерском учете налогоплательщика. Данная модель не требовала выделения сумм НДС в цене реализуемого товара, так как каждый последующий его потребитель в цепи производства конечного продукта зачитывал уплаченный налог в составе материальных затрат. НДС до 2000г. в целом выполнял свое предназначение внутреннего потребительского налога, обеспечивал формирование доходной части бюджета, но создавал проблемы при регулировании внешнеторговых связей, так как в других странах и в частности в России применялся зачетный метод его исчисления.

Следовательно, унификация НДС для Беларуси была неизбежна и началась она с перехода на общепринятый в мировой практике зачетный (инвойсный) метод его исчисления. Его суть состоит в том, что налог взимается только с той части стоимости товара, работы или услуги, которая добавляется предприятием к стоимости закупленных им производственных ресурсов (сырья, материалов, комплектующих т.д.). Налог, подлежит взносу в бюджет, определяется как разница между суммами налога, полученными от покупателя за реализованные им товары, работы и услуги, и суммами налога по оплаченным материальным ресурсам, работам, услугам, стоимость которых относится на издержки производства и обращения.

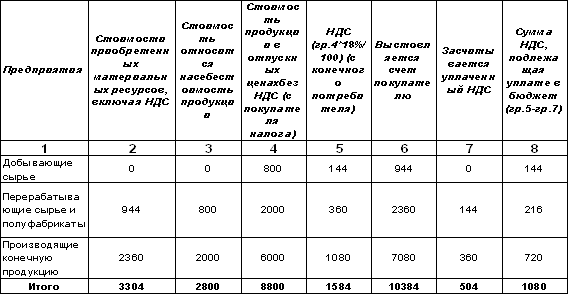

Схема исчисления налога на добавленную стоимость по зачетному (инвойсному) методу представлена в таблеце:

Из таблицы видно, что сумма налога, уплаченного в бюджет всеми тремя предприятиями, гр.8(144+216+720) равна сумме налога, полученного предприятием 3с конечного потребителя гр.5 (1080) или разности между суммой полученного с покупателя налога гр. 5 (1584) и уплаченного поставщикам гр. 7 (504).

Приведенные расчеты доказывают потребительский характер НДС, который оплачивается в конечном итоге населением и непроизводственной сферой, не реализующей платных услуг. Предприятия, производящие и продающие товары, выступают лишь как сборщики налога. Они являются его конечными плательщиками только при приобретении товаров для непроизводственных нужд (для своей столовой, детского сада, дома культуры и т.д.). В данной ситуации НДС уплачивается за счет средств, на которые содержатся указанные объекты, например за счет чистой прибыли.

При приобретении товаров, использованных на изготовление не облагаемых налогом продукции (работ, услуг) НДС, содержащийся в их цене, также не может быть зачтен предприятием. Но в данном случае он включается в себестоимость производимых товаров и таким образом все равно перекладывается на их покупателя.

Эффективность зачетного метода выражается в том, что он практически не дает возможности уклониться от уплаты налога и обеспечивает полное поступление причитающихся бюджету сумм. Если по цепи прохождения товара от начального звена его производства и реализации до последнего звена – конечного потребления – из сферы налогообложения по каким-либо причинам выпадает одно или несколько звеньев, то уплата недостающих сумм НДС автоматически возлагается на последующего потребителя. Поэтому предоставление льгот по уплате налога некоторым категориям налогоплательщиков не наносит ощутимого ущерба доходам государственного бюджета. Примером этому может служить освобождение от обязательного налогообложения выручки от реализации индивидуальными предпринимателями продукции (работ, услуг) при сумме оборота, не превышающей 40000 евро за три предшествующих месяца. Данная льгота не дает предпринимателям эффекта при торговых взаимоотношениях с предприятиями, реализующими свою продукцию юридическим лицам, так как последние выбирают того поставщика, который предъявляет к зачету уплаченную им в бюджет сумму НДС.

Унификация НДС как универсального налога предполагает также единство подходов в установлении места его зачисления в государственный бюджет. В мировой практике существует два принципа его исчисления и уплаты:

принцип страны происхождения товара (работы, услуги), когда налог удерживается у экспортера и освобождается от налогообложения импортер;

принцип страны назначения, когда, наоборот, освобождается от налогообложения экспорт (применяется нулевая ставка налога) и облагается импорт.

Поскольку НДС по определению является потребительским налогом, то большинство государств использует в его организации другой принцип. В рамках этого принципа и зачетного метода исчисления налога экспортеру возмещается НДС уплаченный на предыдущей стадии. Эффект состоит в том, что упрощается административное обслуживание сделок. Не требуется налоговой оценки экспорта товара. Не нужна она также при импорте, так как при последующем продвижении товара по товаропроводящей сети компенсируется возможная недооценка базы путем сокращения принимаемых к зачету сумм НДС на импортные товары.

Приведенный факт красноречиво свидетельствует о том, что унификация налогов является одной из главных предпосылок выхода государств на мировой рынок, а также непременным условием создания экономических союзов государств. Она помогает сглаживать ценовое неравенство, вызванное разным уровнем налоговой надбавки к цене, регулировать конкурентоспособность товаров.

В странах Европейского союза унификация уровня налоговой надбавки к цене выражается в установлении минимального уровня стандартной ставки НДС не ниже 15, а льготной по отдельно социально значимым товарам не менее 5. В этих пределах страны могут применять разнообразные подходы к организации взимания данного налога.

Плательщиками налога на добавленную стоимость являются: юридические лица Республики Беларусь; иностранные юридические лица и международные организации; филиалы, представительства и иные обособленные подразделения белорусских организаций, имеющие отдельный баланс и текущий (расчетный) либо иной банковский счет; простые товарищества (участники договора о совместимости деятельности, на которых в соответствии с договором возложено ведение дел этого товарищества либо которые получают выручку по деятельности этого товарищества до ее распределения); хозяйственные группы; индивидуальные предприниматели при наличии хотя бы одного из следующих обстоятельств: - обороты по реализации товаров (работ, услуг) за три предшествующих последовательных календарных месяца превысили в совокупности 40000 евро; - индивидуальные предприниматели осуществляют выделения налога в расчетных и первичных учетных документах, применяемых при реализации товаров (работ, услуг) организациям и индивидуальным предпринимателям – плательщикам налога.

В случаях, определенных законом, плательщиками НДС могут также выступать организации, индивидуальные предприниматели и физические лица при перемещении товаров через таможенную границу Республики Беларусь.

Объектом налогообложения признаются обороты по реализации товаров (работ, услуг) на территории Республики Беларусь. В них также включаются: обороты по передаче товаров внутри организации, а также индивидуальным предпринимателям для собственных нужд; обороты по реализации товаров (работ, услуг) своим работникам, в том числе обороты по реализации в порядке натуральной оплаты труда; обороты по обмену товарами (работами, услугами), имущественными правами на объекты интеллектуальной собственности; обороты по безвозмездной передаче товаров (работ, услуг); обороты по реализации услуг по сдаче объекта в аренду за вычетом контрактной стоимости объекта аренды; обороты по реализации товаров (работ, услуг) за пределы Республики Беларусь.

Для целей налогообложения в обороты по реализации включаются также недостача, хищение и порча товаров сверх норм естественной убыли; продажа, обмен и прочее выбытие основных средств, нематериальные активов, неустановленного оборудования и объектов незавершенного капитального строительства; обороты по реализации услуг по изготовлению товаров из давальческого сырья.

Налоговая база определяется налогоплательщиком с учетом следующих принципов: в зависимости от предусмотренных учетной политикой особенностей определения выручки от реализации товаров (по отгрузки или по оплате), но не позднее 60 дней со дня их отгрузки (передача права собственности или иного вещевого права). При безвозмездной передаче товаров (выполнение работ, оказание услуг), при их обмене или при натуральной оплате датой реализации признается соответственно день передачи (выполнения, оказание), обмена или оплаты; исходя из всех поступлений налогоплательщика, полученных им в денежном, натуральном и иных формах; при определении налоговой базы выручка налогоплательщика в иностранной валюте пересчитывается в валюту Республики Беларусь по курсу Национального банка Республики Беларусь на дату фактической реализации товаров (работ, услуг); при реализации объектов по ценам ниже остаточной стоимости (для основных средств, нематериальных активов, малоценных и быстроизнашивающихся предметов), по ценам ниже цены приобретения (для приобретенных на стороне товаров, работ, услуг) налоговая база определяется соответственно исходя из остаточной стоимости, цены приобретения; при реализации товаров (работ, услуг) собственного производства по ценам ниже их себестоимости налоговая база определяется исходя из цены реализации таких товаров (работ, услуг); при недостаче, порче и хищении продукции собственного производства налоговая база определяется исходя из себестоимости этой продукции.

Налоговая база увеличивается на суммы, полученные в порядке частичной оплаты счетов за реализованные объекты и в виде санкций (штрафов, пеней, неустоек) за нарушение покупателями (заказчиками) условий договоров.

Одновременно в действующем законодательстве существуют определенные освобождения, уменьшающие облагаемый оборот и следовательно, налогооблагаемую базу. Так, при определении налоговой базы не учитываются полученные налогоплательщиком средства, не связанные с расчетом по оплате объектов: средства, перечисляемые головной организацией входящим в ее состав обособленным подразделениями друг другу, из центральных финансовых фондов (резервов) в качестве вторичного перераспределения прибыли; дивиденды и приравненные к ним доходы; средства, перечисленные организации, объединению, исполнительному органу акционерного общества, ассоциациям организациями (дочерними и зависимыми обществами), обособленными подразделениями за счет прибыли, остающейся в распоряжении, при условии, что они расходуются по утвержденной смете для осуществления централизованных функции по управлению всеми организациями и структурными подразделениями, входящими в состав организации, объединения, акционерного общества, а также для формирования централизованных финансовых фондов (резервов); средства резервного и других фондов, передаваемые в пределах одного юридического лица; средства, поступившие в бюджет Республики Беларусь либо из создаваемых в соответствии с законодательством Республики Беларусь фондов и использованные по целевому назначению.

Налоговые ставки, установленные законодательством, дифференцированы следующим образом:

ноль (0) процентов – при реализации:

экспортируемых товаров;

работ (услуг) по сопровождению погрузки, перегрузки и иных подобных работ (услуг), непосредственно связанных с реализацией экспортируемых товаров.

Применение нулевой ставки означает полное освобождение от налога реализацией товаров ( работ, услуг) путем вычета (зачета, возмещения) сумм налога, уплаченных при приобретении сырья, материалов, топлива, электрической или иной энергии, комплектующих изделий и полуфабрикатов и иных товаров (работ, услуг), использованных для производства и (или) реализации товаров (работ, услуг), облагаемых налогом по нулевой ставке;

десять (10) процентов – при реализации:

производимой на территории Республики Беларусь продукции растениеводства (кроме цветов, декоративных растений), животноводства (кроме пушного звероводства), рыболовства и пчеловодства. Работы и услуги по доработке этой продукции до требуемого качества также облагаются по ставке 10%.

Организациями продовольственных товаров и товаров для детей и при ввозе этих товаров на территорию Республики Беларусь по перечням, утвержденным Президентом Республики Беларусь;

восемнадцать (18) процентов – стандартная ставка налога применяется при реализации прочих товаров (работ, услуг), а также по суммам вознаграждений, сборов и других аналогичных платежей, полученных по договорам поручения, комиссии или консигнации.

При реализации товаров по регулируемым розничным ценам, включившим в себя величину налога, используются ставки 9,09% и 15,25%. Аналогичные ставки применяются при расчете налога на добавленную стоимость по получению штрафным санкциям.

Налогоплательщикам предоставляется ряд льгот по налогу на добавленную стоимость в виде полного освобождения от налогообложения оборотов по реализации на территории Республики Беларусь:

- лекарственных средств, а также медицинской техники, приборов и оборудования, изделий медицинского (ветеринарного) назначения, в том числе ввезенных из-за пределов Республики Беларусь; по перечню, утвержденному Президентом Республики Беларусь;

- медицинских (ветеринарных) услуг, по перечню таких услуг, утвержденному Президентом Республики Беларусь;

- услуг по уходу за больными, инвалидами, и престарелыми;

- услуг по содержанию детей в дошкольных учереждениях, по обучению детей и подростков кружках, секциях и студиях, музыкальных и спортивных школах;

- продуктов питания, произведенных студенческими и школьными столовыми, столовыми других учебных заведений, детских дошкольных учреждений здравоохранения;

- услуг в сфере образования, связанных с учебным, учебно-производственным и воспитательным процессом, оказываемых организациями, фиксируемыми из республиканского либо местных бюджетов;

- услуг в сфере культуры и искусства (в том числе реализация билетов и абонементов на театрально-зрелищные, культурно-просветительные мероприятия) по перечню таких услуг, утвержденных Президентом Республики Беларусь, а также ритуальных и религиозных услуг;

- жилищно-коммунальных и эксплуатационных услуг (включая плату за пользование (техническое обслуживание) жилыми помещениями), оказываемых физическим лицам, в том числе через соответствующие организации;

- услуг по перевозке пассажиров городским пассажирском транспортом (кроме такси), а также речным, железнодорожным и автомобильным транспортом в пригородном сообщении;

- изделия народных промыслов (ремесел) признанного художественного достоинства (за исключением подакцизных);

- товаров (работ, услуг) собственного производства (за исключением подакцизных товаров, брокерских и иных посреднических услуг) теми плательщиками, в которых численность инвалидов составляет не менее 50% от среднесписочной численности промышленно-производственного персонала;

- банковских операций по предоставлению кредитов (ссуд),кредитных гарантий или иных видов обеспечения кредитно-денежных операций;

- услуг связи, оказываемых физическим лицам по доставке газет и журналов по подписке;

- услуг адвокатов и юридических консультаций по оказанию юридической помощи физическим лицам;

- научно-исследовательских; опытно-технических работ при условии, что эти работы зарегистрированы в государственном реестре в порядке, определенном Президентом Республики Беларусь;

- услуг по страхованию, сострахованию и перестрахованию;

- прочих видов товаров и услуг в соответствии с действующим законодательством.

Порядок исчисления налога. Налог на добавленную стоимость, подлежащий перечислению в бюджет, исчисляется по итогам каждого налогового периода (месяца) нарастающим итогом с начала года путем умножения налоговой базы на установленную ставку налога и с вычетом предъявленных к зачету сумм.

Уплата НДС производится на основании налоговой декларации, представляемой налогоплательщиком в налоговые органы до 20-го числа месяца, следующего за отчетным месяцем. Налоговая декларация представляется налогоплательщиками независимо от того, имеются ли у них обязательства по уплате налога за соответствующий налоговый период или нет.

Со стоимости принятых на учет основных средств и нематериальных активов собственного производства, а также объемов завершенного капитального строительства НДС уплачивается равномерно в течение года в каждом месяце в размере 1/12 исчисленной суммы или полностью.

Уплата налога производится нарастающим итогом с начала года, по окончании каждого налогового периода исходя из фактической реализации товаров (работ, услуг) за истекший налоговый период не позднее 22-го числа месяца, следующего за истекшим налоговым периодом. При больших суммах платежа установлены дополнительные промежуточные сроки уплаты НДС.

Так, если сумма налога, подлежащая уплате по итогам месяца, предшествующего отчетному месяцу, составила от 17000до 27000 евро по курсу Национального банка, то налогоплательщики вносят в бюджет платежи в три срока: не позднее 15-го, 25-го числа текущего месяца и 5-го числа месяца, следующего за текущим месяцем. Суммы платежей определяются исходя из фактических оборотов по реализации изъятия, исчисленного по налоговой декларации, имеющейся на начало текущего месяца. Плательщики могут выбрать и другой метод уплаты авансовых платежей: по срокам 10-го, 20-го и последующего числа текущего месяца в размере 1/3 суммы налога, подлежащей уплате по налоговой декларации, имеющейся на начало текущего месяца.

Если же сумма налога составила более 27000 евро, то налог за текущий месяц уплачивается не позднее 10-го, 15-го, 20-го, 25-го и последнего числа текущего месяца, а также не позднее 5-го числа месяца следующего за текущим, исходя из сумм пятидневных оборотов по реализации.

Задача № 1

Восстановительная стоимость основных средств предприятия на 1 января составляет 40 млн.р., износ основных средств – 25 млн.р. В январе введено основных средств на сумму 10млн.р., а в марте выбыли полностью изношенные основные средства стоимостью5 млн.р. Норам амортизации – 1% в месяц.

Расчитать:

· налог на недвижимость за 1 квартал;

· налог на недвижимость за 2 квартал.

Решение:

1) Определим начисленный налог на недвижимость в 1 квартала:

Восстановительная стоимость – 40 млн.руб.

Амортизация -25 млн.руб.

Остаточная стоимость зданий и сооружений, подлежащих налогообложению на 1 января:

НБ=40-25=15 млн.руб.

Ставка налога на недвижимость 1 %

Налог на недвижимость = 15*1%=0,15млн.руб.

2) Определим начисленный налог на недвижимость во 2 квартале.

Стоимость зданий и сооружений на 01 апреля = 40+10-5=45 млн.руб.

Амортизация в течение года не изменяется.

Остаточная стоимость зданий и сооружений, подлежащих налогообложению на 1 января:

НБ=45-25=20 млн.руб.

Налог на недвижимость =20*1%*0,75=0,15 млн.руб.

Задача №2

Предприятием за месяц приобретено 28000 л. бензина марки А-76. Из них израсходовано 24000л.,в том числе:

¾ на территории РБ – 13000л.;

¾ за пределами РБ – 11000 л.

Рассчитать сумму экологического налога, указать срок его уплаты и источник.

Решение:

В соответствии с указом Президента Республики Беларусь №215 от 07.05.2007 года с изменениями и дополнениями не облагаются налогом за использование природных ресурсов (экологическим налогом) объемы выбросов загрязняющих веществ в атмосферный воздух от мобильных источников, рассчитанные исходя из количества израсходованного топлива на передвижение за пределами территории Республики Беларусь, при условии раздельного учета израсходованного топлива.

Учитывая усредненную плотность бензина 0,745, определим количество израсходованного бензина А-76 в Республике Беларусь в тоннах: 13000л*0,745=9685 кг

Список литературы

Налоги: Учебник/ Н.Е.Заяц, М.К. Фисенко, Т.И. Василевская и др.; Под общ. ред. Н.Е.Заяц , Т.И. Василевской – Мн.: БГЭУ, 2000 -368 с.

Налоги и их применение в финансово-экономических расчетах, ценообразовании: (теория, практика) – 3-е изд., доп. и перераб./С.И. Адаменкова, О.С. Евменчик – Мн.: Элайда, 2005. - 568

Налоговый механизм: теория и практик: Налоги, таможенно -тарифное регулирование Учет и контроль ценообразования: пособие/ С.И. Адаменкова, (и др.), под ред. С.И. Адаменковой – 4-е изд. Доп. И перераб. – Минск: Элайда, 2007 – 608 с..

Похожие работы

... водному и земельному налогу налоговая база отсутствует. Это также существенно облегчает работу бухгалтеров, касающуюся налогообложения данного предприятия. 3. Мероприятия по совершенствованию налогового учета в ООО “Юбилейное” Хохольского района Воронежской области 3.1 Разнообразие программных продуктов по автоматизации налогового учета и актуальность их применения в ООО “Юбилейное” ...

... снижается, и наоборот. Влияние этого фактора определяют сравнением уровней издержек обращения до и после приема или передачи магазинов, филиалов и т.д.ЭКЗАМЕНАЦИОННЫЕ ВОПРОСЫ ДЛЯ ГОСУДАРСТВЕННОГО ЭКЗАМЕНА по специальности Э.01.07 І Бухгалтерский учет, анализ и аудитІ на 2002-2003 учебный год. Финансовый учет Сущность и принципы финансового учета. Сравнительная характеристика финансового и ...

... срок полезного использования нематериальных активов по которым он не установлен; - виды нематериальных активов, по которым амортизация не начисляется. К нематериальным активам в соответствии с п.48 Положения по бухгалтерскому учету и отчетности в РФ относятся активы, используемые в течении длительного периода в хозяйственной деятельности (свыше года) и приносящие доход. В перечень нематериальных ...

... -финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия; -обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, ...

0 комментариев