Навигация

Основные налоги, уплачиваемые субъектами предпринимательства

23799

знаков

0

таблиц

0

изображений

Контрольная работа

на тему:

«Основные налоги, уплачиваемые субъектами предпринимательства»

Введение

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. «В налогах воплощено экономически выраженное существование государства», − справедливо подчеркивал К. Маркс. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги – основной источник доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Налоги стали известны давным-давно, еще на заре человеческой цивилизации. Их появление связано с самыми первыми общественными потребностями.

В развитии форм и методов взимания налогов можно выделить три крупных этапа.

На начальном этапе развития общества (от древнего мира до начала средних веков) государство не имело финансового аппарата, способного определить, сколько и каких налогов необходимо собрать. Определялась лишь общая сумма средств, которую желательно было получить; процесс сбора налогов возлагался на город или общину.

На втором этапе (XVI – начало XIX вв.) государство организует сеть государственных учреждений, в том числе финансовых, и берет на себя часть функций по пополнению казны: устанавливает квоту обложения, наблюдает за процессом сбора налогов, ограничивает этот процесс более или менее широкими рамками.

И, наконец, третий, современный, этап – государство берет в свои ру_и все функции установления и взимания налогов, ибо на сегодняшний день сложилась широкая практика применения государством правил налогообложения. Региональные и местные органы власти играют роль помощников государства, имея ту или иную степень самостоятельности.

Важное место отводится налогам, как экономическому рычагу, при помощи которого государство воздействует на рыночную экономику. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно – правовой формы предприятия. С помощью налогов определяются взаимоотношения субъектов предпринимательской деятельности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность налогоплательщиков, включая привлечение иностранных инвестиций путем предоставления налоговых льгот инвесторам.

В условиях перехода от административно – директивных методов управления к экономическим резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства путем предоставления им налоговых льгот. Государство, проводящее в жизнь грамотную налоговую политику, имеет возможность развивать наукоемкие производства и осуществлять ликвидацию убыточных предприятий.

Посредством налогов государство воздействует на определенные общественные процессы, выполняет контрольные функции, выступает гарантом конституционного права. Налоги и налоговая система-это не только источники бюджетных поступлений, но и важнейшие структурные элементы экономики рыночного типа. Очевидно, что без формирования рациональной налоговой системы, не угнетающей предпринимательскую деятельность и позволяющей проводить эффективную бюджетную политику, невозможны полноценные преобразования экономики России.

Основные налоги, уплачиваемые субъектами предпринимательства

Налоги представляют собой обязательные платежи, взимаемые центральными и местными органами государственной власти с юридических и физических лиц и поступающие в бюджеты различных уровней. Существование налогов экономически оправдано постольку, поскольку оправдано существование государства. Налоги – это экономическая база содержания государственного аппарата, армии, непроизводственной сферы.

Налоги сегодня являются главным инструментом перераспределения доходов и финансовых ресурсов. Такое перераспределение осуществляют государственные органы в целях обеспечения средствами тех лиц, предприятий, программ, секторов и сфер экономики, которые испытывают потребность в ресурсах, но не в состоянии обеспечить ее из собственных источников. Другими словами, налоговое регулирование доходов ставит своей основной задачей сосредоточение в руках государства денежных средств, необходимых для решения проблемы социального, экономического, научно-технического развития страны, региона или отрасли.

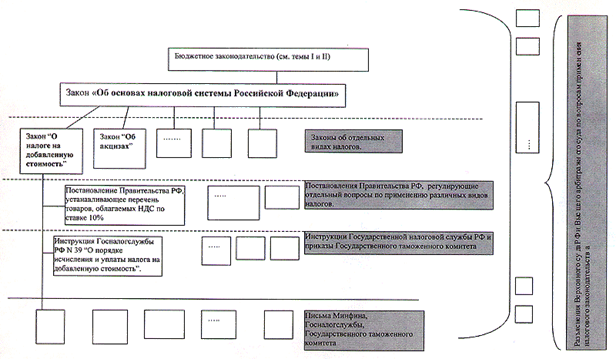

Совокупность взимаемых в государстве налогов и других платежей (сборов, пошлин) образует налоговую систему. Это понятие охватывает также и свод законов, регулирующих порядок и правила налогообложения. А также структуру и функции государственных налоговых органов. Налоговая система базируется на соответствующих законодательных актах государства (например, Закон Российской Федерации «Об основах налоговой системы в РФ»), которые устанавливают конкретные методы построения и взимания налогов, то есть определяют элементы налогов. Налоговая система включает также органы сбора налогов и надзора за их внесением в лице налоговой инспекции и налоговой полиции.

В элементы налоговой системы входят:

Субъект налогообложения – юридической или физическое лицо, являющееся плательщиком налога. Существуют определенные механизмы переложения налогового бремени и на других лиц, поэтому специально выделяется такое понятие, как носитель налога.

Носитель налога – лицо, которое фактически уплачивает налог.

Объект налогообложения – доход (прибыль), имущество (материальные ресурсы), цена товара или услуги, добавленная стоимость, на которые начисляется налог. Объект налогообложения не всегда совпадает с источником взимания налога, то есть доходом, из которого выплачивается налог.

Налоговая ставка – это величина налога на единицу обложения (доход, имущество). Различают предельную ставку, ставку обложения налогом дополнительной единицы дохода и среднюю, соотношение суммы налогов к величине доходов. Если предельная ставка растет вместе с доходом, то и средняя растет по мере роста доходов. Налоговая ставка, устанавливаемая в процентах к доходу, называется налоговой квотой.

Налоговая льгота представляет собой полное или частичное освобождение от налога. Совокупность налоговых ставок и налоговых льгот составляет налоговый режим.

Налоговые системы в разных странах отличаются по видам налогов, уровню налоговых ставок и по многим другим параметрам. Налоговая система России сформирована в ее основных чертах осенью 1991 года для обеспечения деятельности государства в критических условиях. По своей структуре и принципам построения российская налоговая система, сложившаяся к середине 90-х годов, в основном соответствует общераспространенным в мировой практике налоговым системам, однако она недостаточно эффективна и нуждается в реформировании. Для этой цели служит Налоговый кодекс, в котором должны быть четко закреплены контуры российской налоговой системы, соответствующей экономике рыночного типа.

Налоговая система Российской Федерации включает 4 группы налогов:

1. Общегосударственные налоги и сборы, определяемые законодательством РФ;

2. Республиканские налоги и сборы республик в составе РФ, национально-государственных и административных образований, устанавливаемые законами этих республик и решениями государственных органов этих образований;

3. Местные налоги и сборы, устанавливаемые местными органами государственной власти в соответствии с законодательством РФ и республик в составе РФ;

4. Общеобязательные республиканские налоги и сборы республик в составе РФ и общеобязательные местные налоги и сборы.

Состав налогов и сборов может меняться по решению соответствующих органов.

К общегосударственным налогам, взимаемым на всей территории РФ по единым ставкам, относятся:

1. Налог на добавленную стоимость

1. НДС – ставка налога 20%; по продовольственным товарам – 10%; получатель налога – федеральный – 75%, местный – 25%; объект налогообложения – обороты по реализации на территории РФ товаров, выполненных работ и услуг, импортируемые товары. Сроки уплаты налога: квартальный – до 20 числа месяца следующего за отчетным кварталом. Составление расчетов по НДС производится отдельно за каждый отчетный период – месяц или квартал.

2. Акцизы

3. Подоходный налог с банков

4. Подоходный налог со страховой деятельности

Фонд социального страхования – ставка 5,4%; получатель налога федеральный; объект налогообложения – начисленная оплата труда по всем основаниям; уплачивается в день получения заработной платы.

5. Налог с биржевой деятельности

6. Налог на операции с ценными бумагами

7. Таможенная пошлина

8. Подоходный налог (или налог на прибыль) предприятий

Налог на прибыль – ставка 30% и 36%; объект налогообложения – валовая прибыль; сроки уплаты налога: квартальный – в 5-тидневный срок со дня предоставления квартальной бухгалтерской отчетности; годовой – в 10-тидневный срок со дня предоставления годовой бухгалтерской отчетности.

9. Подоходный налог с физических лиц

Подоходный налог с физических лиц по сумме поступлений в бюджет занимает 3 место после налога на прибыль предприятий и налога на добавленную стоимость и является основным налогом с населения. Главным документом, регулирующим взимание подоходного налога, является Закон Российской Федерации от 7 декабря 1991 года номер 1998–1 «О подоходном налоге с физических лиц» (с последующими изменениями и дополнениями). Методические разъяснения норм Закона содержатся в Инструкции Госналогслужбы Российской Федерации от 29 июня 1995 года номер 35 «По применению Закон а Российской Федерации «О подоходном налоге с физических лиц».

10. Налоги и платежи за использование природных ресурсов

11. Налоги на транспортные средства

Транспортный налог – ставка 1%; получатель налога местный бюджет; объект налогообложения – начисленная оплата труда; уплачивается в срок получения заработной платы.

12. Налог с имущества, переходящего в порядке наследования и дарения и др

Плательщики налога – физические лица, которые принимают имущество, переходящее в их собственность в порядке наследования или дарения. Это граждане РФ, иностранные граждане и лица без гражданства, которые становятся собственниками имущества, переходящего к ним на территории РФ на основании свидетельства о праве на наследство или договора дарения, нотариально удостоверенных. Объекты налогообложения представляют конкретно перечисленные в законе виды имущества. Их перечень после принятия Закона был расширен. Итак, к объектам налогообложения отнесены: жилые дома, квартиры, дачи, садовые домики в садоводческих товариществах, автомобили, мотоциклы, моторные лодки, катера, яхты, другие транспортные средства, предметы антиквариата и искусства, ювелирные изделия, бытовые изделия из драгоценных металлов и драгоценных камней и дом таких изделий, паенакопления в жилищно-строительных, гаражно-строительных и дачно-строительных кооперативах, суммы, находящиеся на вкладах в учреждениях банков и других кредитных организациях, средства на именных приватизационных счетах физических лиц, имущественные и земельные доли (паи), валютные ценности и ценные бумаги в их стоимостном выражении. Закон различает налогообложение имущества, переходящего по наследству, и имущества, переходящего в порядке дарения. Обязанность уплаты налога с наследуемого имущества установлена при превышении им стоимости 850-кратного установленного законом размера минимальной месячной оплаты труда, а имущества, переходящего в порядке дарения, – 80-кратной минимальной месячной оплаты труда. С превышающей части стоимости налог и взимается.

К республиканским налогам и налогам, национально-государственным и административно-территориальных образований относятся:

1. Налог на имущество предприятий

Сумма платежей по налогу равными долями зачисляется в бюджет субъекта РФ и в местный бюджет по месту нахождения плательщика налога;

2. Лесной доход

В соответствии с Федеральным законом от 31.03.95 №39-ФЗ с 01.04.95 отменены отчисления (сбор) на воспроизводство, охрану и защиту лесов.

3. Плата за воду, забираемую промышленными предприятиями из водохозяйственных систем и др.

К местным налогам и сборам относятся:

1. Налог на имущество физических лиц

Налог на имущество – ставка 2%; получатель налога местный бюджет; объект налогообложения – основные средства, нематериальные активы, запасы и затраты; сроки уплаты налога: квартальный – в 5-тидневный срок со дня предоставления квартальной бухгалтерской отчетности; годовой – в 10-тидневный срок со дня предоставления годовой бухгалтерской отчетности.

Среднегодовая стоимость имущества предприятия за отчетный период (квартал, полугодие, 9 месяцев и год) определяется путем деления на 4 суммы, полученной от сложения половины стоимости имущества на 1 января отчетного года и на первое число следующего за отчетным периодом месяца, а также суммы стоимости имущества на каждое первое число всех остальных кварталов отчетного периода.

Согласно инструкции Госналогслужбы от 08.06.95 №33 «О порядке начисления и уплаты в бюджет налога на имущество предприятий» предельный размер налоговой ставки на имущество предприятия не может превышать 2%. Размеры ставок налога на имущество предприятий, определяемые в зависимости от видов деятельности предприятий, устанавливаются законодательными органами субъектов Российской Федерации.

2. Земельный налог

Земельный налог – уплачивается до 15 сентября и 15 ноября равными долями по установленной ставке; объект налогообложения – площадь земельного участка; получатель налога – местный бюджет.

3. Сбор за право торговли

Устанавливается районными, городскими (без районного деления), районными (в городе), поселковыми, сельскими представительными органами власти: местными Советами народных депутатов. Уплачивается путем приобретения разового талона или временного патента и полностью зачисляется в соответствующий бюджет;

4. Налог на рекламу

Налог на рекламу – ставка налога 5%; получатель налога местный бюджет; объект налогообложения – стоимость работ и услуг по изготовлению и распространению рекламы (без НДС); сроки уплаты налога – при сдаче бухгалтерской отчетности.

5. Налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров

Налог уплачивают юридические и физические лица, перепродающие указанные товары, по ставке, не превышающей 10 процентов суммы сделки;

6. Лицензионный сбор за право торговли спиртными напитками

Сбор вносят юридические и физические лица, реализующие винно-водочные изделия населению, в размере: с юридических лиц – 50 установленных законом размеров минимальной месячной оплаты труда в год, физических лиц – 25 установленных законом размеров минимальной месячной оплаты труда в год. При торговле этими лицами с временных торговых точек, обслуживающих вечера, балы, гулянья и другие мероприятия, – половины установленного законом размера минимальной месячной оплаты труда за каждый день торговли.

Похожие работы

... за отчетным предоставляют налоговым органам декларацию о сумме начисленных сборов. Уплата налога производиться не позднее 22 числа месяца, следующего за отчетным. III. ПУТИ УСОВЕРШЕНСТВОВАНИЯ НАЛОГООБЛОЖЕНИЯ В РБ. 3.1. Изменения налоговой нагрузки в 1993-2005 г.г. Высокая налоговая нагрузка – одна из причин низкой конкурентоспособности отечественной продукции. Ситуацию в реальном секторе ...

... деятельности 3. Анализ расчетов Калинковичского райпо по налогам и сборам, пути его совершенствования 3.1 Информационное обеспечение и общая методика анализа расчетов плательщика по налогам и сборам Информационное обеспечение анализа расчетов по налогам и сборам основывается на данных бухгалтерского учета, финансовой и налоговой отчетности. Новым источником являются регистры налогового ...

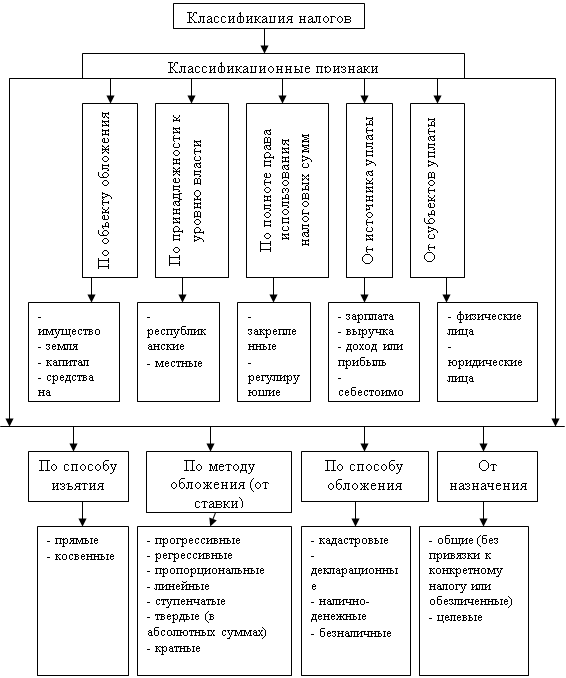

... . Классификация налогов представляет собой разделение всей совокупности налогов на подмножества по определенным классификационным признакам. В зависимости от целей и особенностей проводимой работы способы классификации налогов могут быть различными. В настоящее время можно выделить следующие наиболее распространенные направления классификации налогов: Классификация налогов в зависимости от ...

... политики государства. 5) Социальная – поддержание социального равновесия путем уменьшения неравенства в реальных доходах отдельных групп населения. Итак, функции налогов выявляют их социально-экономическую сущность, выражающуюся в принудительном изъятии определенной части доходов у предприятий и населения, имеющих объекты налогообложения. Каждая функция отражает определенную сторону налоговых и ...

0 комментариев