Навигация

Основные пути увеличения прибыли на предприятии

52986

знаков

0

таблиц

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

НОУ ЧЕЛЯБИНСКИЙ ГУМАНИТАРНЫЙ ИНСТИТУТ

Кафедра бухгалтерского учета и финансов

Факультет заочного отделения

Контрольная работа

по дисциплине «Экономика организаций»

на тему «Основные пути увеличения прибыли на предприятии».

Выполнил:

Петрова Т.В.,

гр.Ф-45

Проверил:

Карская Л.Д.

г. Челябинск, 2008г

Содержание:

Введение

1. Прибыль предприятия

1.1. Понятие прибыль. Функции прибыли

1.2. Основные виды прибыли

1.3. Источники прибыли

1.4. Пути увеличения прибыли

2. Инновационная деятельность предприятия как источник

повышения прибыли

2.1. Понятие «инновация»

2.2. Разработка «нового продукта»

Заключение

Список используемой литературы

Введение.

Основную цель деятельности любого производителя (фирмы, делового предприятия) составляет максимизация прибыли. Возможности её получения ограничены, во-первых, издержками производства и, во-вторых, спросом на произведённую продукцию. Производители, однако, однако, могут сталкиваться с особыми ситуациями, выдвигающими на первый план решения проблем, не укладывающихся в русло максимизации прибыли, или даже вызывающих противоречия с этой целью: например, резкое снижение цен для выхода на новые рынки или приведения дорогостоящих рекламных кампаний для привлечения потребителей, осуществление мер экологического порядка и т.п. Но все подобные шаги носят всё же тактический характер и в конечном счёте подчинены решению главной стратегической задаче – получение возможно большей прибыли.

Главным ограничителем прибыли являются издержки производства. К их определению и измерению существуют разные подходы, в которых можно выделить взгляд экономиста, ориентированный на перспективу фирмы, и позицию бухгалтера, которых прежде всего интересует финансовые отчёты и балансы предприятия. Поскольку все виды ресурсов ограничены, любое решение о производстве какого-либо товара предполагает отказ от использования тех же ресурсов для выпуска какого-то иного изделия. Таким образом, все издержки представляют собой альтернативные затраты. Точнее говоря, затраты любого ресурса, привлечённые для производства товаров, отражают его ценность при наилучшем из всех альтернативных вариантов использования или ценность тех альтернативных возможностей, которыми приходится жертвовать. Например, металл, истраченный на производство вооружения уже невозможно применить для изготовления оборудования или автомобилей. И если рабочий способен производить как вооружение, так и медецинское оборудование, то издержки, которые несёт общество при использовании данного рабочего на военном заводе, будут равны вкладу, который он мог бы внести в производство медицинского оборудования.

Следует так же выделить следующее определение экономическим издержкам: экономические издержки фирмы – это те выплаты, которая она обязана сделать владельцам ресурсов, чтобы привлечь эти ресурсы для определённого производственного процесса и отвлечь их тем самым от альтернативных вариантов применения. Все альтернативные издержки, которая понесёт фирма в процессе производства, могут быть либо внешними (фактическими, явными), либо внутренними (неявными). Внешние издержки принимают форму денежных платежей поставщикам факторов производства, промежуточных изделий и деловых услуг. Здесь говорится о заработной плате рабочих и служащих, расходах на сырьё и материалы, комиссионных вознаграждениях торговым фирмам, взносах банкам и другим финансовым учреждениям, расчётах за юридические консультации, транспортные услуги и т.п.

В процессе производства фирма так же может использовать ресурсы, принадлежащие ей самой. В этом случае она несёт внутренние издержки. Они не предусмотрены контрактами, обязательными для внешних платежей, и по этому не приобретают денежную форму. В качестве одного из элементов внутренних издержек рассматривается и так называемая нормальная прибыль предпринимателя , т.е. вознаграждение за выполняемые им функции.

1. Прибыль предприятия.

1.1. Понятие прибыль. Функции прибыли.

Прежде всего, прибыль нужно рассмотреть как экономическую категорию, научную абстракцию, выражающую определенные производственные экономические отношения по поводу формирования и использования совокупного национального продукта (ВВП), стоимости и прибавочной стоимости (прибавочного продукта). В реальной же экономической жизни прибыль может принимать форму денежных средств, материальных ценностей, фондов, ресурсов и выгод. Конкретные формы проявления прибыли тесно связаны с национальным регулированием экономики. При изучении вопроса следует обратить внимание на то, что в настоящее время используется несколько понятий прибыли: бухгалтерская валовая, прибыль до налогообложения, чистая и т. д.[1]

Рассматривая прибыль как экономическую категорию, необходимо выделить выполняемые ею функции.

В современной экономической науке не сложилось единого мнения, что относить к функциям прибыли. Как правило, выделяют две основные функции прибыли — измеритель (мера) эффективности общественного производства и стимулирующая функция.

Функция прибыли как меры эффективности производства заключается в том, что именно прибыль и рентабельность являются основными показателями успешной деятельности предприятия и предопределяют принятие таких решений, как выход фирмы на новые рынки сбыта, переток капитала из одних отраслей в другие и т. п.

Стимулирующая функция прибыли предопределена тем, что прибыль позволяет получать не только личный доход акционерам компании, связанный с выплатой дивидендов, но и создает возможности для наращивания капитала, а соответственно и увеличения объема производства, роста сегмента рынка, на котором действует фирма, возможность выхода на новые рынки сбыта, что в свою очередь приводит к увеличению рабочих мест, увеличению налоговых поступлений в бюджет.

Похожие работы

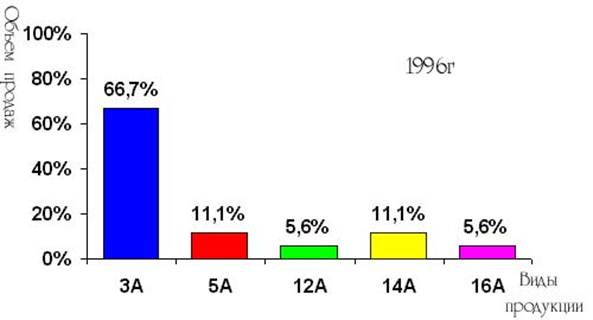

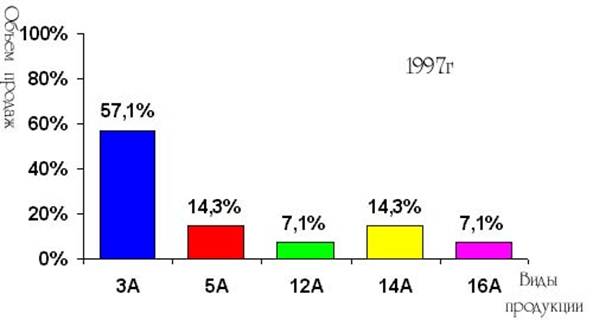

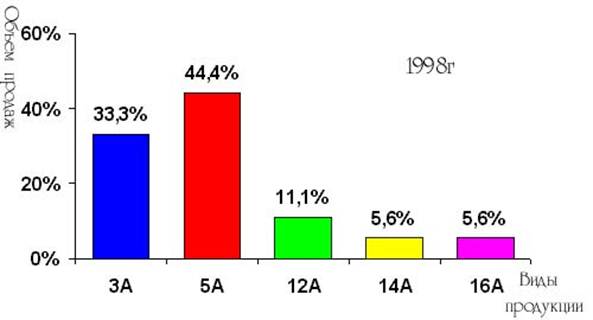

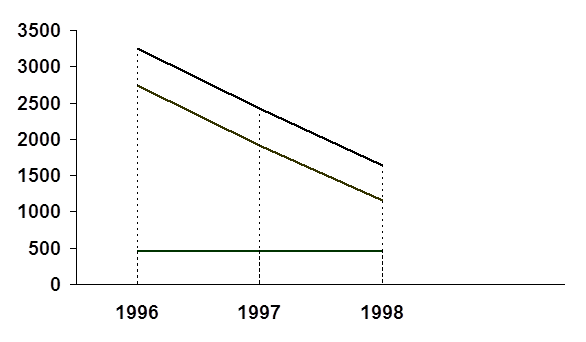

... чем в 96 и 97гг. Но дать оценку прибыльности предприятия лишь по изменению данной величины невозможно. Необходимо оценить величину валовой прибыли (то есть выручку от реализации за вычетом общих издержек производства). Валовая прибыль предприятия ООО "Втормет" за 1996-1998гг. тыс.руб. Показатель Годы 1996 1997 1998 Общая выручка 3700 2840 2130 Полная себестоимость 3250 2420 1630 ...

... годовой ( суточный) объем выпуска продукции при заданной номенклатуре и ассортименте с учетом наилучшего использования всех ресурсов, имеющихся на предприятии. Производственная мощность предприятия определяется, как правило, в расчете на год по мощности основных (ведущих) цехов, участков и агрегатов, т.е. тех из них, которые выполняют основные технологические операции по изготовлению продукции. ...

... на прибыль Балансовая прибыль – Налоги и другие обязательные платежи Накопление Чистая прибыль Потребление Рис. 3. Формирование и распределение прибыли предприятия. При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности следует иметь в виду, что не вся получаемая ...

... эти функции, необходимо выполнение ряда условий (рис.2). Рис.2. Условия выполнения прибылью основных функций 1.2 Формирование и использование прибыли на предприятии Одними из важнейших этапов при формировании прибыли являются ее прогнозирование и планирование. Для повышения обоснованности плана прибыли, своевременной корректировки производственной, инвестиционной, инновационной и ...

0 комментариев