Навигация

1.2. Основные виды прибыли.

Различают прибыль бухгалтерскую и чистую экономическую прибыль. Как правило, под экономической прибылью – понимается разность между общей выручкой и внешними и внутренними издержками.[2]

В число внутренних издержек включают при этом и нормальную прибыль предпринимателя. (Нормальная прибыль предпринимателя - это минимальная плата, необходимая, чтобы удержать предпринимательский талант.)

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

В настоящее время в бухгалтерском учете выделяют пять видов (этапов) прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределённая прибыль (убыток) отчётного периода).

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности. Валовую прибыль рассчитывают по формуле:

Пвал = ВР х С

где ВР – выручка от реализации; С – себестоимость проданных товаров, продукции, работ и услуг.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

Ппр = Пвал – Ру - Рк

где Ру – расходы на управление;Рк– коммерческие расходы.

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

Пдно = Ппр + Содр + Свдр

где Содр – операционные доходы и расходы; Свдр – внереализационные доходы и расходы.

В число операционных доходов включают поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Операционные расходы – это расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Внереализационными доходами являются штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов).

К внереализационными расходами относят штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов (за исключением внеоборотных активов).

1.3. Источники получения прибыли.

В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то, по крайней мере, к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта своих товаров и оказания услуг, но и обеспечивать динамичное развитие его производства в условиях конкуренции. В конечном итоге это предполагает знание источников формирования прибыли и нахождение методов по лучшему их использованию.

Как свидетельствует мировая практика, имеются три основных источника получения прибыли:

· первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или (и) уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольная политика государства и растущая конкуренция со стороны других предприятий.

· второй источник связан непосредственно с производственной и предпринимательской деятельностью. Практически он касается всех предприятий. Эффективность его использования зависти от знания конъюнктуры рынка и умение адаптировать развитие производства под эту постоянно меняющуюся конъюнктуру. Здесь все сводится к проведению соответствующего маркетинга. Величина прибыли в данном случае зависит, во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким опросом); во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей; послепродажное обслуживание); в-третьих, от объемов производства (чем больше объем производства, тем больше масса прибыли); в-четвертых, от структуры снижения издержек производства.

· третий источник проистекает из инновационной деятельности предприятия. Его использование предполагает постоянной обновление выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли.[3]

Рассматривая прибыль как экономическую категорию, мы говорим о ней абстрактно. Но при планировании и оценке хозяйственной и финансовой деятельности предприятия, распределении прибыли, оставшейся в распоряжении предприятия, используются конкретные показатели. Емким информативным показателем является балансовая прибыль.

Похожие работы

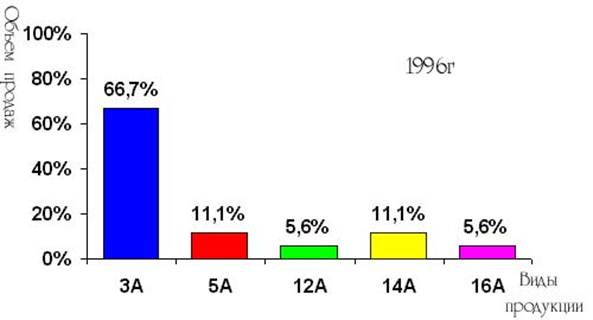

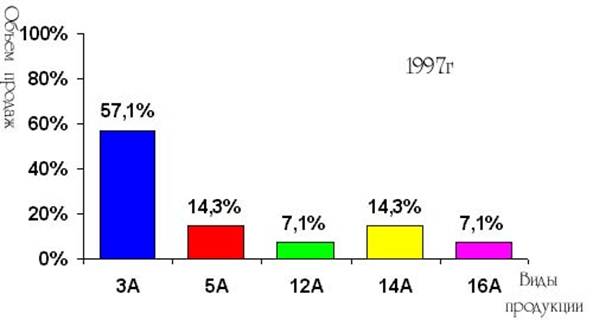

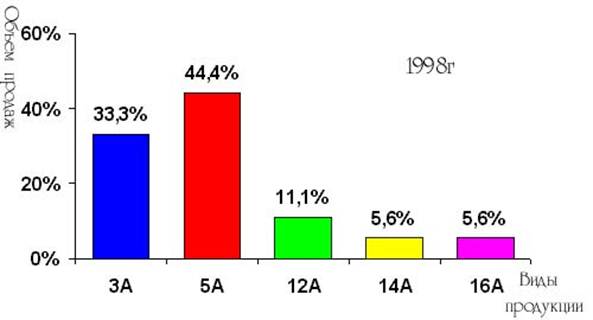

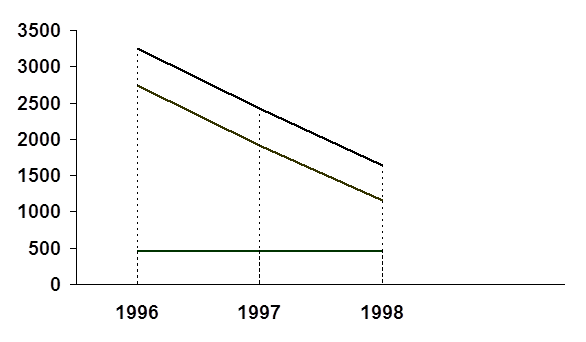

... чем в 96 и 97гг. Но дать оценку прибыльности предприятия лишь по изменению данной величины невозможно. Необходимо оценить величину валовой прибыли (то есть выручку от реализации за вычетом общих издержек производства). Валовая прибыль предприятия ООО "Втормет" за 1996-1998гг. тыс.руб. Показатель Годы 1996 1997 1998 Общая выручка 3700 2840 2130 Полная себестоимость 3250 2420 1630 ...

... годовой ( суточный) объем выпуска продукции при заданной номенклатуре и ассортименте с учетом наилучшего использования всех ресурсов, имеющихся на предприятии. Производственная мощность предприятия определяется, как правило, в расчете на год по мощности основных (ведущих) цехов, участков и агрегатов, т.е. тех из них, которые выполняют основные технологические операции по изготовлению продукции. ...

... на прибыль Балансовая прибыль – Налоги и другие обязательные платежи Накопление Чистая прибыль Потребление Рис. 3. Формирование и распределение прибыли предприятия. При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности следует иметь в виду, что не вся получаемая ...

... эти функции, необходимо выполнение ряда условий (рис.2). Рис.2. Условия выполнения прибылью основных функций 1.2 Формирование и использование прибыли на предприятии Одними из важнейших этапов при формировании прибыли являются ее прогнозирование и планирование. Для повышения обоснованности плана прибыли, своевременной корректировки производственной, инвестиционной, инновационной и ...

0 комментариев