Навигация

Основы международных налоговых отношений

34994

знака

0

таблиц

0

изображений

Основы международных налоговых отношений

Содержание

Введение

1. Разграничение сфер внутреннего и международного налогообложения

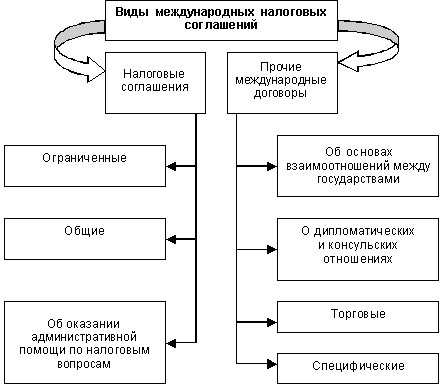

2. Виды и формы международных налоговых соглашений

3. Применение оффшорных механизмов налогообложения

Заключение

Список использованной литературы

Введение

Международные налоговые отношения представляют собой отношения между странами по поводу взаимного урегулирования сфер применения налогового законодательства (налоговой юрисдикции) и другим вопросам налогообложения. Международные налоговые отношения могут регулироваться в одно-, дву- и многостороннем порядке. Такое регулирование необходимо преимущественно в отношении подоходных налогов, рассчитываемых на основе общей суммы доходов налогоплательщиков, включающей и доходы, полученные из-за рубежа (на основе принципа резидентства), что неизбежно вызывает вторжение в налоговую юрисдикцию другого государства.

Регулирование международных налоговых отношений может проводиться странами в одностороннем порядке — путем издания законодательных актов, определяющих налоговые режимы как для иностранных юридических и физических лиц на территории данной страны, так и для ее юридических и физических лиц, получающих доходы или осуществляющих деятельность за рубежом; или на основе двусторонних и многосторонних международных налоговых соглашений. В отношении налогов, имеющих своим объектом сделки, например куплю-продажу товаров, услуг, недвижимости, такое регулирование, как правило, осуществляется в форме издания законодательных актов, а в сфере таможенных пошлин, налогов на доходы и капитал широко применяются налоговые ![]()

![]() соглашения, дополняющие или заменяющие соответствующие нормы внутреннего законодательства. Страны — члены ОЭСР практически полностью охвачены сетью таких двусторонних соглашений (некоторые из них заключили между собой дополнительные соглашения об оказании административной и правовой помощи в налоговых вопросах).

соглашения, дополняющие или заменяющие соответствующие нормы внутреннего законодательства. Страны — члены ОЭСР практически полностью охвачены сетью таких двусторонних соглашений (некоторые из них заключили между собой дополнительные соглашения об оказании административной и правовой помощи в налоговых вопросах).

1. Разграничение сфер внутреннего и международного налогообложения

Налоговое законодательство распространяет сферу своего применения не на граждан, а на резидентов данной страны (т.е. лиц, постоянно пребывающих или проживающих в данной стране). Поэтому любые внутренние налоговые нормы имеют уже международный характер, поскольку охватывают и граждан, и организации других стран, которые находятся на территории данной страны или осуществляют там определенные виды деятельности. Особенно это характерно для стран Западной Европы, на территории которых временно или постоянно проживают миллионы граждан других стран. Некоторые категории этих граждан, будучи резидентами страны своего местопребывания, полностью подпадают под действие общего налогового законодательства этой страны. Налоговый статус других категорий регулируется международными налоговыми соглашениями. Развитые страны практически полностью охвачены сетью двусторонних налоговых соглашений, и, учитывая свободу миграции населения, товаров и капитала в отношении между ними, роль налоговых соглашений в общем объеме их налогового законодательства очень велика.

Для попадания под юрисдикцию налогового законодательства определенной страны при определении корпорационного налога для юридического лица необходимы два условия. Первое — осуществление коммерческой деятельности в данной стране (т. е. деятельности, ориентированной на получение прибыли), и второе — наличие юридического лица.

Кроме условий ориентации на извлечение прибыли и наличия юридического лица при обложении корпорационным налогом, важное значение имеет определение "привязки" налогоплательщика к национальной налоговой компетенции того или иного государства. Этот вопрос решается, как правило, на основе использования двух критериев: резидентства и территориальности.

Критерий резидентства предусматривает, что все резиденты данной страны подлежат в ней налогообложению в отношении абсолютно всех своих доходов, извлекаемых как на территории этой страны, так и за ее пределами (так называемая неограниченная налоговая ответственность), а нерезиденты — только в отношении доходов, получаемых из источников в этой стране (ограниченная налоговая ответственность).

Критерий территориальности, напротив, устанавливает, что налогообложению в данной стране подлежат доходы, извлекаемые только на ее территории; соответственно, любые доходы, получаемые или извлекаемые за рубежом, освобождаются от налогов в этой стране.

Первый критерий принимает во внимание исключительно характер пребывания (проживания) налогоплательщика на национальной территории, второй основывается на национальной принадлежности источника дохода.

Любой из этих двух критериев при условии его однообразного применения исключал бы всякую возможность международного двойного обложения, т.е. обложения одного и того же объекта (дохода, имущества, сделки и т.д.) в один и тот же период времени аналогичными видами налогов в двух или более странах. Однако вопрос о том, достигается ли устранение двойного обложения путем применения первого или второго критерия, вовсе не безразличен с точки зрения национальных интересов каждой отдельной страны. Так, для стран, граждане и компании которых получают значительные суммы доходов от их зарубежной деятельности и от капиталов, помещенных за рубежом, несомненно, желательнее разграничение налоговых юрисдикции в международном масштабе на основе критерия резидентства, а для стран, в экономике которых значительное место занимают иностранные капиталы, особый интерес приобретает использование критерия территориальности. Поэтому развитые страны предпочитают основывать свои налоговые отношения с другими странами на основе критерия резидентства, и развивающиеся страны защищают свое право обложения иностранных компаний и частных лиц на основе критерия территориальности.

До настоящего времени между странами существуют весьма значительные различия в правилах определения резидентства в отношении некоторых компаний. На практике эти разногласия устраняются благодаря существующим между странами двусторонним соглашениям, в соответствии с которыми решающим и окончательным критерием обычно является место расположения "центра фактического руководства".

Особый интерес вызывает международное налогообложение юридических лиц. В современных условиях деятельность многих предприятий приобрела международный характер, т.е. она осуществляется на территории нескольких государств. В связи с этим часто возникает вопрос о распределении и перераспределении доходов предприятия между источниками, расположенными в разных странах. Особую важность эта проблема имеет для транснациональных компаний, деятельность которых в сфере международных экономических отношений является основной.

Международное налогообложение юридических лиц в принципе схоже с международным налогообложением физических лиц, при этом оно имеет определенную специфику как в определении субъекта налогообложения, так и в исчислении базы налогообложения. Кроме того, существуют нормы и правила международного налогообложения, которые действуют только в отношении юридических лиц, например статьи соглашений об избежании двойного налогообложения дивидендов.

Проблемы международного налогообложения юридических лиц можно подразделить на следующие группы:

- определение национальной привязки юридического лица – субъекта налогообложения;

- порядок определения режима деятельности иностранного юридического лица на территории страны деятельности;

- проблемы, связанные с установлением источника дохода;

- учет налогов, уплаченных за рубежом, при определении налоговых обязательств в стране постоянного местопребывания;

- порядок определения налоговой базы по подоходному налогообложения при осуществлении внешнеэкономической деятельности между зависимыми друг от друга экономическими агентами.

В отличие от физических лиц, национальную принадлежность которых иногда трудно определить (из-за режима двойного гражданства, отсутствия гражданства или несовпадения гражданства и постоянного места проживания), юридические лица всегда имеют единственное место регистрации, которое является основным юридическим адресом. В стране регистрации все юридические лица всегда имеют статус налогового резидента. Вместе с тем статус налогового резидента юридическое лицо может получить и в той стране, в которой оно осуществляет коммерческую или иную экономическую деятельность. Для привязки коммерческой деятельности к определенной территории используются следующие режимы: деятельность через собственное деловое учреждение, деятельность через независимого агента и деятельность по контрактам, заключаемым с местными фирмами. Как правило, внешнеторговая деятельность не приводит к распространению на национальное предприятие налоговой юрисдикции другого государства.

Источники дохода юридического лица могут определяться по месту заключения сделки, по месту нахождения покупателя товара или потребителя услуги, по месту фактической передачи товара или по месту перехода права собственности на товар.

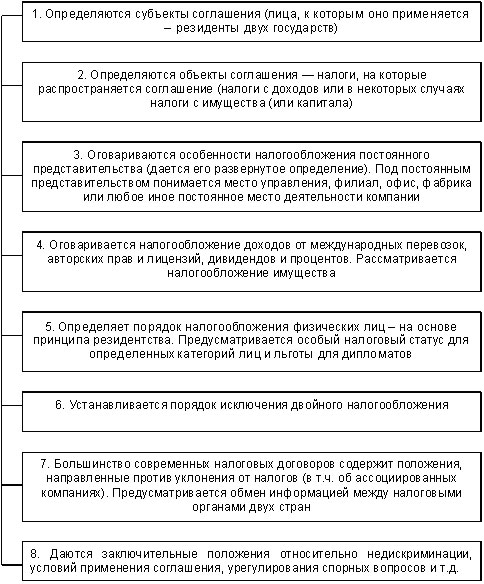

В связи со спецификой налогообложения физических и юридических лиц в сфере международных экономических отношений соглашения об избежании двойного налогообложения доходов и имущества содержат как общие нормы и правила, так и отдельные специальные статьи и положения, действие которых распространяется только на физические или только на юридические лица.

В соглашениях об избежании двойного налогообложения доходов и имущества, заключенных Российской Федерацией, используются два основных механизма устранения двойного налогообложения: 1) зачет налога, уплаченного в другом договаривающемся государстве при определении налоговых обязательств в стране постоянного местопребывания, и 2) освобождение от налогообложения доходов, налогообложение которых было произведено в стране-источнике. В подавляющем большинстве соглашений предусматривается применение зачетного метода.

Похожие работы

... РФ от 27.12.91 № 2116-1 «О налоге на прибыль предприятий и организаций». Таким образом, на территории Российской Федерации кроме внутреннего (национального) налогового законодательства могут применяться правила международных налоговых соглашений, имеющих приоритетный статус. Россия унаследовала от СССР налоговые соглашения с рядом стран. После распада Союза Россия начала активную деятельность по ...

... лицу, у которого производится выемка документов и предметов, добровольно выдать их, а в случае отказа производит выемку принудительно. Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки. Изъятые документы и предметы перечисляются и описываются в протоколе выемки либо в прилагаемых к нему описях с точным указанием наименования, количества и индивидуальных ...

... и отношения". Понятие "отношения" определяется ученым в данном контексте как "общественные отношения" - одна из "форм правовой материи" [6]. Принципы играют роль ориентиров в формировании международного налогового права. Являясь основными началами нормативного регулирования, они задают тон всему последующему правотворчеству. Международные налоговые отношения должны основываться на ...

... от налогообложения доходов и имущества, получаемых резидентами от международной экономической и финансовой деятельности. Российская Федерация является участником большого числа международных налоговых соглашений. Их можно классифицировать следующим образом: 3.1 Соглашения о развитии интеграции в экономической деятельности и унификации налогообложения Соглашения о развитии интеграции ...

0 комментариев