Навигация

Виды и формы международных налоговых соглашений

34994

знака

0

таблиц

0

изображений

2. Виды и формы международных налоговых соглашений

Международные налоговые отношения основываются на международном налоговом праве. Международное налоговое право представляет собой совокупность юридических принципов и норм, регулирующих налоговые отношения (международные налоговые отношения). Нормы международного налогового права содержатся в актах налогового законодательства отдельных государств, а также в международных договорах.

Международный договор по вопросам налогообложения представляет собой соглашение между государствами или иными субъектами международного права, устанавливающее их взаимные права и обязанности в сфере международных налоговых отношений. Международные договоры представляют собой основной источник международного налогового права. В международных налоговых отношениях могут применяться различные наименования: договор, соглашение, конвенция, пакт, декларация и др.

Международные договоры могут быть многосторонними или двусторонними.

В соответствии со ст. 7 НК РФ, если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотренные НК РФ и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то![]() применяются правила и нормы международных договоров Российской Федерации.

применяются правила и нормы международных договоров Российской Федерации.

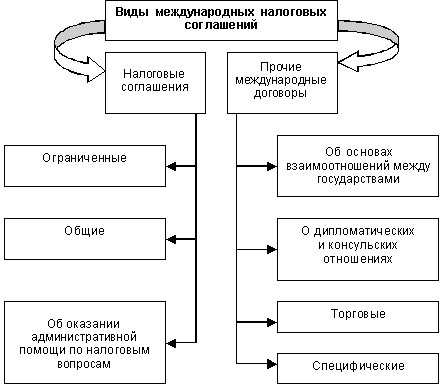

По содержанию международные налоговые соглашения подразделяются на:

а) соглашения о взаимных налоговых льготах (таможенные конвенции, налоговые статьи Ломейских конвенций и др.);

б) соглашения об устранении международного двойного налогообложения;

в) соглашения об оказании административной и правовой помощи в налоговых вопросах (Нордическая конвенция 1972 г., соглашения США с Канадой, Великобританией, ФРГ).

Особую группу составляют многосторонние соглашения по таможенным пошлинам и сборам (Генеральное соглашение о тарифах и торговле (ГАТТ).

К международным налоговым соглашениям относятся также соглашения о сотрудничестве и взаимной помощи по вопросам соблюдения налогового законодательства. Общее число действующих в современных условиях соглашений по вопросам налогообложения превышает три тысячи.

К многосторонним региональным международным налоговым соглашениям относятся Соглашение стран Бенилюкса, Налоговая конвенция стран Андского пакта, директивы Совета ЕС по налоговым вопросам, имеющие обязательную силу для членов этой организации. Многосторонними были соглашения стран — членов Совета Экономической Взаимопомощи об устранении двойного налогообложения доходов и имущества физических и юридических лиц.

После Первой мировой войны вопросы стандартизации и нормализации международных налоговых соглашений стали предметом международного обсуждения. Впервые эти вопросы обсуждались на состоявшейся в Брюсселе в 1920 г. Международной финансовой конференции, затем в финансовом комитете Лиги Наций. В результате работы комитета, продолжавшейся до 1945 г., было подготовлено несколько типовых конвенций (об оказании административной и правовой помощи, об устранении двойного обложения налогами на доходы и капитал, налогами на дары и наследства). С 1954 г. центром международного сотрудничества по налоговым вопросам становится ОЕЭС (с сентября 1961 г. — ОЭСР). Налоговым комитетом ОЭСР были подготовлены типовая конвенция об устранении двойного налогообложения доходов и капитала (1963 г.).

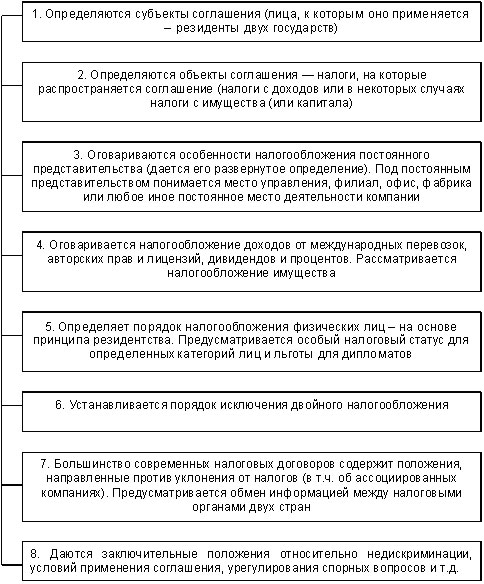

Международные соглашения об избежании двойного налогообложения охватывают, как правило, все виды налогов на доходы и капитал и имеют две основные цели: устранение двойного налогообложения и борьба с уклонением от налогов. Обычно соглашения состоят из 4 частей: в первой перечисляются виды налогов и круг лиц, охватываемых соглашением; во второй содержится описание конкретных режимов налогообложения, установленных соглашением для отдельных видов доходов (предпринимательская прибыль, дивиденды, проценты, роялти, заработная плата и т.д.); третья включает статьи, предусматривающие порядок устранения двойного налогообложения тех доходов и капитала, права на обложение которых, сохраняются за обеими странами — участницами соглашения; в четвертую входят статьи, определяющие конкретный порядок выполнения соглашения. Имеются также статьи, устанавливающие срок действия и порядок прекращения соглашения, иногда — преамбула.

Типовые конвенции ОЭСР разрабатывались применительно к отношениям, сложившимся внутри этой группы стран, в них неоправданное предпочтение отдается принципу обложения по месту резидентства получателей доходов, а не по месту источника дохода, что обеспечивает интересы лишь стран — экспортеров капитала. С ростом числа развивающихся стран встал вопрос о разработке новой типовой конвенции, в которой бы учитывались интересы стран — импортеров капитала. В 1968 г. Генеральный секретарь ООН принял решение о подготовке типовой конвенции, учитывающей и интересы развивающихся стран. В 1980 г. проект типовой конвенции ООН для налоговых отношений между промышленно развитыми и развивающимися странами был утвержден в качестве рекомендательного документа ООН. Учитывая обострение международных налоговых отношений в конце 1970-х годов (особенно между странами этих двух групп), в июне 1980 г. Генеральным секретарем ООН было внесено предложение о создании при ООН межправительственного совета по налоговым вопросам (налоговыми вопросами частично занимается Комитет ООН по транснациональным корпорациям).

![]()

![]() Виды международных налоговых соглашений и договоров Российской Федерации

Виды международных налоговых соглашений и договоров Российской Федерации

Международные соглашения Российской Федерации об избежании двойного налогообложения доходов и имущества можно подразделить на три группы.

Первую группу составляют соглашения с государствами — участниками Содружества Независимых Государств, заключенные после 1991 г.

Во вторую группу включаются соглашения, подписанные с развитыми и развивающимися государствами после принятия Правительством РФ Постановления от 28 мая 1992 г. № 352 "О заключении межправительственных соглашений об избежании двойного налогообложения доходов и имущества".

В третью группу выделяются соглашения, подписанные до указанного постановления, а также продолжающие действовать соглашения, заключенные СССР. Соглашения этой группы характеризуются наибольшим своеобразием. Их структура, отдельные статьи и положения могут существенно отличаться от соглашений первой и второй групп.

Основной документ, регламентирующий взаимоотношения государств — участников СНГ в сфере налогообложения, — Соглашение от 13 марта 1992 г. между правительствами государств-участников "О согласованных принципах налоговой политики". В соответствии с этим документом для обеспечения единого методологического подхода к заключению соглашений об избежании двойного налогообложения доходов и имущества главы правительств договорились использовать между собой и с третьими странами Типовое соглашение. Эта договоренность была закреплена в Протоколе от 15 мая 1992 г. "Об унификации подхода и заключения Соглашений об избежании двойного налогообложения доходов и имущества". Этот документ был подписан представителями 11 правительств: Азербайджанской Республики, Республики Армения, Республики Беларусь, Республики Казахстан, Киргизской Республики, Республики Молдова, Российской Федерации, Республики Таджикистан, Туркменистана, Республики Узбекистан и Украины. Принятое Типовое соглашение — приложение к указанному Протоколу.

К концу 1999 г. Правительством РФ заключены соглашения об избежании двойного налогообложения доходов и имущества с Правительствами: Азербайджанской Республики, Республики Армения, Республики Беларусь, Республики Казахстан, Киргизской![]()

![]() Республики, Республики Молдова, Республики Узбекистан и Украины.

Республики, Республики Молдова, Республики Узбекистан и Украины.

Международные соглашения об устранении двойного налогообложения доходов всегда отличают прибыль от коммерческой деятельности и особые виды доходов, для которых устанавливаются специальные режимы налогообложения. Применение специальных режимов обусловлено особенностями отдельных видов деятельности в сфере международных экономических отношений. К видам деятельности, которым присуща выраженная специфика, относятся:

а) международные пассажирские и грузовые перевозки;

б) инвестиционная деятельность;

в) международные кредитные отношения;

г) операции, связанные с извлечением доходов от владения и реализации недвижимого и движимого имущества, расположенного на территории иностранных государств;

д) реализация авторских прав, патентов и лицензий;

е) отдельные виды деятельности физических лиц, осуществляемые за пределами страны постоянного местопребывания.

Выделение некоторых видов деятельности в особые группы и создание для них специальных режимов налогообложения осуществляются по разным причинам.

Для международных перевозок особый режим вводится не только для того, чтобы двойное и многократное налогообложение доходов перевозчиков не приводило к завышению цен на их услуги, но и, в значительной степени, в силу того, что национальным налоговым службам чрезвычайно сложно было бы определить долю тех доходов перевозчика, которые связаны с источниками, расположенными на территории отдельных государств.

Особые режимы для кредитной и инвестиционной деятельности, для доходов от недвижимого имущества, авторских прав и лицензий устанавливаются как для стимулирования международной активности в этой сфере, являющейся по сути и сферой обслуживания международных торговых отношений, так и в силу того, что эти виды деятельности в .соответствии с законодательством практически всех развитых стран относятся к так называемым "пассивным видам деятельности" и, ,в соответствии с национальными законодательствами, уже имеют особые режимы налогообложения.

Применение к этим видам деятельности универсального режима, используемого в отношении прибыли от коммерческой деятельности, могло бы привести к тому, что, с одной стороны, увеличилась бы себестоимость услуг лиц, осуществляющих эти виды деятельности, а с другой стороны, национальные режимы налогообложения доходов от этих видов деятельности не соответствовали бы режимам, применяемым для деятельности иностранных юридических лиц в тех же сферах. Это приводило бы как к дискриминации иностранных кредиторов, инвесторов, владельцев имущественных и неимущественных прав по сравнению с национальными участниками рынка, так и к серьезному усложнению процедур определения налоговых обязательств, применению различного рода льгот и потребовало бы значительного увеличения издержек налоговых органов по контролю за доходами от таких видов деятельности.

Правительством РФ международные соглашения о сотрудничестве и взаимной помощи по вопросам соблюдения налогового законодательства были заключены с Правительствами: Республики Армения, Республики Беларусь, Грузии, Республики Казахстан, Республики Молдова, Киргизской Республики, Республики Таджикистан, Украины, Республики Узбекистан.

Все указанные соглашения вступили в силу. В соответствии с этими соглашениями для обеспечения надлежащего исполнения налогового законодательства договаривающиеся стороны обязаны оказывать друг другу содействие в предотвращении и пресечении нарушения налогового законодательства в предоставлении информации об изменениях в национальных налоговых системах, обучении кадров и других областях, требующих совместных действий. Структура этой группы международных соглашений является типовой, эти соглашения относятся к разряду межправительственных.

Основная задача этих соглашений — определение сферы деятельности и важнейших принципов взаимодействия налоговых органов договаривающихся государств.

Похожие работы

... РФ от 27.12.91 № 2116-1 «О налоге на прибыль предприятий и организаций». Таким образом, на территории Российской Федерации кроме внутреннего (национального) налогового законодательства могут применяться правила международных налоговых соглашений, имеющих приоритетный статус. Россия унаследовала от СССР налоговые соглашения с рядом стран. После распада Союза Россия начала активную деятельность по ...

... лицу, у которого производится выемка документов и предметов, добровольно выдать их, а в случае отказа производит выемку принудительно. Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки. Изъятые документы и предметы перечисляются и описываются в протоколе выемки либо в прилагаемых к нему описях с точным указанием наименования, количества и индивидуальных ...

... и отношения". Понятие "отношения" определяется ученым в данном контексте как "общественные отношения" - одна из "форм правовой материи" [6]. Принципы играют роль ориентиров в формировании международного налогового права. Являясь основными началами нормативного регулирования, они задают тон всему последующему правотворчеству. Международные налоговые отношения должны основываться на ...

... от налогообложения доходов и имущества, получаемых резидентами от международной экономической и финансовой деятельности. Российская Федерация является участником большого числа международных налоговых соглашений. Их можно классифицировать следующим образом: 3.1 Соглашения о развитии интеграции в экономической деятельности и унификации налогообложения Соглашения о развитии интеграции ...

0 комментариев