Навигация

Коэффициенты ликвидности

103746

знаков

13

таблиц

4

изображения

1. Коэффициенты ликвидности.

Значения коэффициентов платежеспособности (1,004) свидетельствуют о достаточном количестве денежных средств, чтобы обеспечить требуемые выплаты. Однако у организации нет возможности повысить платежи даже на 1%.

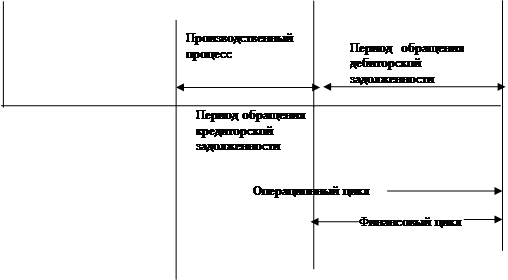

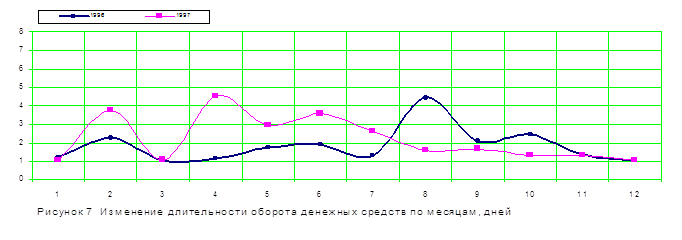

Данные свидетельствуют о том, что анализируемая организация сможет бесперебойно осуществлять текущую деятельность за счет поступления денежных средств от ранее выполненных работ. Такой период самофинансирования (1) составлял от 33,28 до 47,15 дня. Следовательно, организация в течение двух лет была в состоянии вести основную деятельность только за счет имеющихся в наличии денежных активов и за счет поступления денежных средств за ранее отгруженные товары в течение от одного до полутора месяцев.

Коэффициент Бивера для анализируемой организации составлял 0,911 – 0,9326. Таким образом, в отчетном году притоком денежных средств может быть покрыто более 90% общей суммы краткосрочных и долгосрочных обязательств.

Организация имеет достаточно денежных средств для оплаты процентов (коэффициент покрытия процентов = 23,6).

Потенциал самофинансирования составляет 0,19, следовательно, организация в отчетном году могла погасить за счет внутреннего источника финансирования (ЧДПТ) 19 копеек из каждого рубля долгосрочной кредиторской задолженности.

В целом динамика денежных показателей ликвидности выявила финансовую зависимость данной организации от внешних источников финансирования и необходимость отслеживания показателей потенциальных сроков погашения ее долгов.

При отсутствии просроченной задолженности и неуклонном росте в течение хозяйственного года ЧДПТ можно предположить, что у анализируемой организации не снизятся возможности для самофинансирования и она будет способна своевременно осуществлять текущие платежи.

2. Инвестиционные показатели

В отчетном периоде расчет коэффициента реинвестирования денежных средств показывает, что имеет место 100%-е реинвестирование ЧДПТ.

Многократное превышение дефицитного ЧДПТ над ЧДПИ говорит о том, что при полном использовании (реинвестировании) средств от текущей деятельности покрытие оттока денежных средств от инвестиционной деятельности осуществлялось в основном за счет внутреннего финансирования.

Степень покрытия инвестиционных вложений составляет 0,998. Таким образом, в отчетном году лишь 3,6% осуществленных инвестиций во внеоборотные активы было профинансировано за счет ЧДПТ.

3. Показатели финансовой политики предприятия

Соотношение величины внутреннего и внешнего финансирования равно 0,005, где в расчете участвует как внутренний источник финансирования только ЧДПТ.

Соотношение величины внутреннего и внешнего финансирования равно 0,016, где в расчете участвуют все внутренние источники финансирования, а не только ЧДПТ.

Очевидно, что для повышения финансовой устойчивости организации размер внутреннего финансирования должен превышать общую сумму внешних финансовых источников.

Ввиду того, что в анализируемом периоде приток денежных средств за счет роста собственного капитала отсутствовал, расчеты доли собственного источника внешнего финансирования в общей сумме внешнего финансирования, доли заемного источника внешнего финансирования в общей сумме внешнего финансирования и соотношение собственных и заемных источников финансирования не проводились.

Соотношение величины внутреннего и внешнего финансирования можно рассчитать как по ОДДС, так и по балансу движения имущества и капитала (табл. 6).

Табл. 3.3.2 показывает, что за счет чистого денежного потока от текущей деятельности в размере 584 тыс. руб. и в целом внутренних источников финансирования на сумму 589 тыс. руб. организация смогла погасить часть кредитов.

Таблица 3.3.2 Анализ источников средств и их использование

| Использование средств | Источники средств | ||

| I. Внутреннее | - | I. Внутренние (финансирование из собственных средств предприятия) | 589 |

| 1. Инвестиции во внеоборотные активы | - | 1. Чистый денежный поток от текущей деятельности | 584 |

| II. Внешнее | 758 | 2. Продажа внеоборотных активов | 5 |

| Уменьшение собственного капитала | - | II. Внешние (финансирование деятельности предприятия за счет привлечения средств со стороны) | 500 |

| Уменьшение заемного капитала | 758 | 1. Увеличение собственного капитала | - |

| III. Увеличение денежных средств | 331 | 2. Увеличение заемного капитала | 500 |

Таким образом, в финансовой политике организация преимущественно старается прибегать к собственным средствам, а также к бесплатному «кредитованию» со стороны своих поставщиков и подрядчиков.

Похожие работы

... до их возникновения и даст возможность скорректировать предпринимаемые действия. 3. Разработка и обоснование решений по эффективному управлению денежными потоками ОАО «Курскхимволокно» 3.1 Производственно-экономическая характеристика ОАО «Химволокно» Исследуемое предприятие – Открытое Акционерное Общество «Химволокно». ОАО «Химволокно» является коммерческой организацией, юридическим ...

... сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции и т. п.; 4. Эффективное антикризисное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками, можно обеспечить более рациональное и экономное ...

... нехватку или излишек средств еще до их возникновения и даст возможность скорректировать предпринимаемые действия. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ РЕШЕНИЙ ПО ЭФФЕКТИВНОМУ УПРАВЛЕНИЮ ДЕНЕЖНЫМИ ПОТОКАМИ ОАО "КУРСКХИМВОЛОКНО" 3.1 Производственно-экономическая характеристика ОАО "Курскхимволокно" Исследуемое предприятие - Открытое Акционерное Общество "Курскхимволокно" создано путем ...

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

0 комментариев