Навигация

Показатель «качества» выручки

103746

знаков

13

таблиц

4

изображения

4. Показатель «качества» выручки.

В отчетном году показатель «качества» выручки от продажи товаров (работ, услуг) он составлял при продаже товара по ставке НДС 18% 0,8905.

Изучение динамики показателя «качества» выручки от продажи характеризует сравнительную стабильность доли поступления денежных средств в виде выручки к общей ее величине (в среднем около 80%). Таким образом, на условиях коммерческого кредита организация продает не более 20% своего товара, и эта доля снизилась за отчетный год на 10,23%.

5. Показатели рентабельности капитала

Для 2009 года показатели составили:

Рентабельность всего капитала составляет 0,8766. Рентабельность собственного капитала равна 1,67, что является достаточно высоким показателем.

Сделаем некоторые выводы.

Показатели горизонтального анализа денежных потоков предприятия показали, что за 2009 г. сумма поступивших денежных средств составила 18791 тыс. руб. При этом 97,36% общего валового денежного притока приходится на текущую деятельность, менее одного процента – на инвестиционную и 2,66% – на финансовую.

Вертикальный анализ показал, что 86,28% всех оттоков денежных средств в ходе текущей деятельности – оплата приобретенных товаров (работ, услуг), 10,12% – оплата труда, включая отчисления в государственные внебюджетные фонды, 3,26% – расчеты с бюджетом, 0,34% – прочие выплаты. Возврат кредитов и займов составляет 100% отрицательного денежного потока в финансовой деятельности. В целом валовой денежный приток превышает отток, что обусловило прирост денежных средств за отчетный период на сумму 331 тыс. руб.

Позитивным является то, что большая часть денежных притоков по текущей деятельности в отчетном году (97,3%) обеспечивается поступлением выручки от продажи товаров (продукции, работ, услуг).

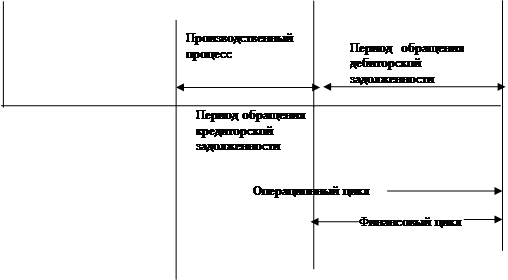

Углубленный анализ показал, что для частичного финансирования роста текущих активов организации потребовалось увеличить кредиторскую задолженность. В том случае, если кредиторская задолженность не просрочена, не предусматривает уплату штрафных санкций и не ведет к возникновению процедуры банкротства в течение заданного периода, допустимо на определенном отрезке времени приравнивать ее к внутренним (собственным) источникам средств организации.

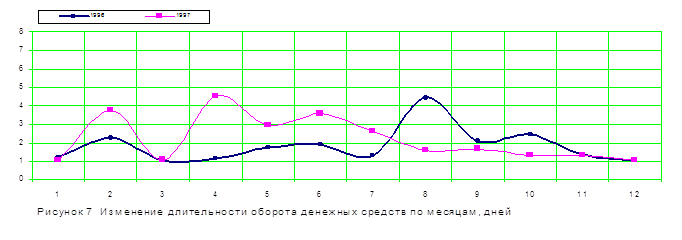

Анализ финансовых коэффициентов показал, что организация в течение двух лет была в состоянии вести основную деятельность только за счет имеющихся в наличии денежных активов и за счет поступления денежных средств за ранее отгруженные товары в течение от одного до полутора месяцев. В целом динамика денежных показателей ликвидности выявила финансовую зависимость данной организации от внешних источников финансирования и необходимость отслеживания показателей потенциальных сроков погашения ее долгов.

Заключение

Денежные потоки – это приток и отток денежных средств и их эквивалентов.

Денежные потоки предприятия классифицируются в разрезе текущей, инвестиционной и финансовой деятельности.

Под денежными средствами понимают остаток денежных средств и денежных эквивалентов на расчетных, валютных и специальных банковских счетах, в кассе.

Текущая деятельность – основная, приносящая доход, и прочая деятельность, кроме инвестиционной и финансовой.

Инвестиционная деятельность – приобретение и реализация долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам.

Финансовая деятельность – деятельность, которая приводит к изменениям в размере и составе собственного и заемного капитала организации (без учета овердрафтного кредитования).

Основной источник информации для анализа денежных потоков – Отчет о движении денежных средств. Анализ отчета о движении денежных средств позволяет существенно углубить и скорректировать выводы относительно ликвидности и платежеспособности организации, ее будущего финансового потенциала, полученные предварительно на основе статичных показателей в ходе традиционного финансового анализа.

В работе был проведен анализ управления денежными потоками на предприятии Гагаринского РАЙПО.

В целом следует отметить увеличение величины имущества предприятия на 11,5% в 2009 г. по сравнению с 2008 г. Увеличение произошло за счет увеличения величины оборотных активов на 2,2%, при этом внеобротные активы возросли на 230,5%, что привело к изменению структуры активы баланса. Величина источников формирования средств предприятия выросла на 11,5% в 2009 г. по сравнению с 2008 г. Увеличение произошло за счет роста нераспределенной прибыли предприятия на 29,4%, а также за счет роста краткосрочных обязательств на 8,6%.

Показатели горизонтального анализа денежных потоков предприятия показали, что за 2009 г. сумма поступивших денежных средств составила 18791 тыс. руб. При этом 97,36% общего валового денежного притока приходится на текущую деятельность, менее одного процента – на инвестиционную и 2,66% – на финансовую. Данные вертикального анализа позволяют сделать вывод о том, что 99,9% валового притока денежных средств от текущей деятельности обеспечено выручкой от продажи товаров (работ, услуг), 0,04% составляет выручка от продажи иного имущества, 0,1% – прочие поступления.

Вертикальный анализ показал, что 86,28% всех оттоков денежных средств в ходе текущей деятельности – оплата приобретенных товаров (работ, услуг), 10,12% – оплата труда, включая отчисления в государственные внебюджетные фонды, 3,26% – расчеты с бюджетом, 0,34% – прочие выплаты. Возврат кредитов и займов составляет 100% отрицательного денежного потока в финансовой деятельности. В целом валовой денежный приток превышает отток, что обусловило прирост денежных средств за отчетный период на сумму 331 тыс. руб.

Позитивным является то, что большая часть денежных притоков по текущей деятельности в отчетном году (97,3%) обеспечивается поступлением выручки от продажи товаров (продукции, работ, услуг). Если в динамике удельный вес этой статьи останется высоким, а размер дезинвестиций от продажи внеоборотных активов не будет составлять значительную долю во внутренних источниках финансирования, то можно считать, что у организации стабильное внутреннее финансирование, что существенно повышает ее будущую финансовую устойчивость.

Библиография:

1. Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса. Утверждены распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.08.94 №31-р. // Компьютерная система «Консультант Плюс».

2. Методические рекомендации по выявлению неплатежеспособных предприятий, нуждающихся в первоочередной государственной финансовой поддержке, а также по определению неплатежеспособных предприятий, подлежащих выводу из числа действующих в связи с неэффективностью. Утверждены Распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 24.10.94. №70-р. // Компьютерная система «Консультант Плюс».

3. Методические указания по проведению финансового анализа организаций. Утверждены приказом Федеральной службы России на финансовому оздоровлению и банкротству от 23.01.01. №16. // Компьютерная система «Консультант Плюс».

4. Методические указания по реформе предприятий (организаций). Утверждены Приказом Минэкономики России от 1 октября 1997 г. №118. // Компьютерная система «Консультант Плюс».

5. Правила проведения арбитражным управляющим финансового анализа. Утверждены постановлением Правительства РФ от 25.06.03. №367. // Компьютерная система «Консультант Плюс».

6. Абрамова М.А. Финансы и кредит: Учебное пособие. / М.А. Абрамова, Л.С. Александрова – М.: ИД Юриспруденция, 2003. – 448 с.

7. Бабич А.М. Финансы. / А.М. Бабич. – М.: ФБК-ПРЕСС, 2000. – 759 с.

8. Баканов М.И. Теория экономического анализа. / М.И. Баканов, А.Д. Шеремет – М.: Финансы и статистика, 2001. – 384 с.

9. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. / И.Т. Балабанов. – М.: Финансы и статистика., 2000. – 208 с.

10. Баранов В.В. Финансовый менеджмент. Механизмы финансового управления предприятиями в традиционных и наукоемких отраслях. / В.В. Баранов. – М.: Дело, – 2002. – 271 с.

11. Барнгольц С.Б., Мельник М.В. Методология экономического анализа деятельности хозяйствующего субъекта / С.Б. Барнгольц, М.В. Мельник – М.: Финансы и статистика, 2003. – 396 с.

12. Бланк И.А. Управление прибылью / И.А. Бланк – Киев: Ника-Центр, 2007. – 544 с.

13. Бланк И.А. Финансовый менеджмент. / И.А. Бланк. – Киев: Ника-Центр, 2009. – 553 с.

14. Вахрин П.И. Финансовый анализ в коммерческих и некоммерческих организациях. / П.И. Вахрин. – М.: Маркетинг, 2001. – 320 с.

15. Донцова Л.В. Анализ финансовой отчетности: Учебное пособие / Л.В. Донцова, Н.А. Никифорова – М.: Издательство «Дело и Сервис», 2004. – 336 с.

16. Ефимова О.В. Финансовый анализ. / О.В. Ефимова – М.: Изд-во «Бухгалтерский учет», 2002. – 528 с.

17. Ковалев А.И. Анализ финансового состояния предприятия. / А.И. Ковалев, В.П. Привалов. – М.: Центр экономики и маркетинга, 2000. – 245 с.

18. Ковалев В.В. Анализ хозяйственной деятельности предприятия. / В.В. Ковалев. – М.: Проспект, 2000. – 420 с.

19. Ковалев В.В. Введение в финансовый менеджмент. / В.В. Ковалев. – М.: Финансы и статистика, 2009, – 768 с.

20. Ковалев В.В. Управление финансами. / В.В. Ковалев. – М.: ФБК Пресс, 2001. – 171 с.

21. Ковалев В.В. Финансовый анализ. / В.В. Ковалев. – М.: Финансы и статистика, 2000. – 510 с.

22. Ковалев В.В. Финансы предприятий. / В.В. Ковалев. – М.: Проспект, 2003. – 352 с.

23. Ковалева А.М. Финансы фирмы. / А.М. Ковалева, М.Г. Лапуста, Л.Г. Скамай – М.: ИНФРА-М, 2003. – 496 с.

24. Сергеев И.В. Экономика предприятия. / И.В. Экономика предприятия. – М.: Финансы и статистика. 2001. – 303 с.

25. Тютюкина Е.Б. Финансы предприятий. / Е.Б. Тютюкина. – М.: Дашков и К, 2002. – 250 с.

26. Финансы предприятий / ред. Н.В. Колчиной – М.: ЮНИТИ-ДАНА, 2004. – 368 с.

27. Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности. / Л.Н. Чечевицына. – М.: Маркетинг, 2001. – 352 с.

28. Чернов В.А. Финансовая политика организации. / Под ред. М.И. Баканова. – М.: ЮНИТИ-ДАНА, 2003. – 247 с.

29. Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России / К.В. Щиборщ. – М.: Издательство «Дело и Сервис», 2008. – 592 с.

30. Экономика предприятия / Под ред. О.Н. Волкова. – М.: Инфра-М, 2001. – 518 с.

31. Экономика предприятия /Под ред. Н.А. Сафронов. – М.: ЮРИСТЪ, 2000.

32. Бендиков М.А. Совершенствование диагностики финансового состояния промышленного предприятия. / М.А. Бендиков, Е.В. Джамай. // Менеджмент в России и за рубежом. – №5. – 2007. – с. 80–95.

33. Игнатов А.В. Анализ финансового состояния предприятия. / А.В. Игнатов. // Финансовый менеджмент. – №4. – 2008. – с. 3–20.

34. Илясов Т.Г. Как улучшить финансовое состояние предприятия. / Т.Г. Илясов. // Финансы. – №10. – 2009. – с. 70–73.

35. Шахова М.С. Как финансировать бизнес / М.С. Шахова // Финансы. – 2008. – №8. – С. 2–6.

Похожие работы

... до их возникновения и даст возможность скорректировать предпринимаемые действия. 3. Разработка и обоснование решений по эффективному управлению денежными потоками ОАО «Курскхимволокно» 3.1 Производственно-экономическая характеристика ОАО «Химволокно» Исследуемое предприятие – Открытое Акционерное Общество «Химволокно». ОАО «Химволокно» является коммерческой организацией, юридическим ...

... сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции и т. п.; 4. Эффективное антикризисное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками, можно обеспечить более рациональное и экономное ...

... нехватку или излишек средств еще до их возникновения и даст возможность скорректировать предпринимаемые действия. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ РЕШЕНИЙ ПО ЭФФЕКТИВНОМУ УПРАВЛЕНИЮ ДЕНЕЖНЫМИ ПОТОКАМИ ОАО "КУРСКХИМВОЛОКНО" 3.1 Производственно-экономическая характеристика ОАО "Курскхимволокно" Исследуемое предприятие - Открытое Акционерное Общество "Курскхимволокно" создано путем ...

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

0 комментариев