Дисконтирование. Расчет первоначальной стоимости

Операции с ценными бумагами

Кредитные отношения

В соответствии с основным договором срок исполнения Должником своих обязательств наступает «_____»__________________________г

Последующая ипотека заложенного имущества по настоящему договору имущества запрещена

Навигация

Кредитные отношения

Основы финансовых вычислений

130010

знаков

17

таблиц

3

изображения

2.5 Кредитные отношения

Кредит – предоставление денежных средств во временное пользование на условиях возвратности в определенный срок и уплатой процентов.

Если кредит выдается банком или финансовой компанией, то это банковский кредит. К разновидностям банковского кредита относятся: ипотечный, потребительский, кредит на неотложные нужды, на производственные цели и т. д. Обычно это краткосрочные или среднесрочные кредиты (за исключением ипотечного, средний срок которого составляет до 30 лет) с целью увеличить оборотный капитал предприятия или кредит на удовлетворение личных потребностей для физических лиц.

Перед заключением кредитного договора банк проверяет дееспособность, правоспособность и платежеспособность клиента. Для этого проводится анализ бухгалтерской отчетности предприятия, отчеты о состоянии дел, структура капитала, экономическая эффективность и т. д. Если в качестве клиента выступает физическое лицо, тогда необходимы документы, подтверждающие личность, справки о доходах, индивидуальный идентификационный номер налогоплательщика и т. д. В кредитном договоре указываются сумма и срок кредита, проценты и прочие расходы, обеспечение кредита, форма выдачи кредита.

Если фирма хорошо известна и надежна, обеспечением служит само имя и репутация фирма. В других случаях обеспечением является имущество предприятия – здание, оборудование, ценные бумаги, запасы и т. д.

Физическим лицам кредит может выдаваться под залог имеющегося в собственности заемщика имущества (квартиры, дачного участка, автомобиля и т.д.) и поручительства третьих лиц.

В кредитном соглашении оговариваются условия погашения и возврата кредита. На практике, вся сумма и проценты по кредиту могут быть возвращены:

а) в конце срока или единым платежом;

б) по частям в течение срока погашения кредита:

– равными платежами;

– уменьшающимися платежами.

Для определения суммы возврата кредита и процентов по нему, на условии его погашения в конце срока, используется методика финансовых вычислений, рассмотренная в гл. 1. Другие случаи имеют следующие особенности в расчетах.

Если сумма кредита погашается равными частями в течение срока погашения кредита после определения наращенной стоимости, тогда величина равного платежа определяется по формуле

R1 = ![]() , (30)

, (30)

где R1 – сумма погасительного платежа, руб.; S – наращенная сумма, руб.; t – срок обращения кредита, годы, дни и т. д.; n – число погасительных платежей за весь срок обращения кредита.

Если же сумма кредита погашается равными частями в течение срока погашения кредита и окончательная сумма наращенной стоимости неизвестна (что чаще встречается на практике банковского кредитования при составлении графика платежей по кредиту), тогда величина равного платежа определяется по формуле

R2 =  , (31)

, (31)

где р – первоначальная стоимость кредита, руб.

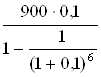

Пример 30

Составить план погашения кредита в размере 900 млн руб. серией из 6 равных платежей, которые должны выплачиваться в конце каждого года. Процентная ставка – 10 % годовых.

Решение

Ежегодный платеж составит:

R =  = 206,647 , млн. руб.

= 206,647 , млн. руб.

Таблица 2

План погашения кредита (график платежей)

| Годы | Остаток кредита, млн. руб. | Годовые взносы, млн.руб. | ||

| Кредит | Проценты | Всего | ||

| 4-3 | i на остаток кредита | R2 | ||

| А | 1 | 2 | 3 | 4 |

| 1 | 900,000 | 116,647 | 90,000 | 206,647 |

| 2 | 783,353 | 128,312 | 78,335 | 206,647 |

| 3 | 655,042 | 141,143 | 65,504 | 206,647 |

| 4 | 513,899 | 155,257 | 51,390 | 206,647 |

| 5 | 358,642 | 170,783 | 35,864 | 206,647 |

| 6 | 187,860 | 187,860 | 18,786 | 206,647 |

| Итого | 0 | 0 | - | 1 239,882 |

Общие расходы по погашению кредита составят 1 239,882 млн руб.

В случае погашения кредита уменьшающимися платежами, проценты начисляются на оставшуюся сумму долга, и в результате сумма погасительного платежа будет уменьшаться к концу срока погашения кредита. Пример погашения кредита уменьшающимися платежами представлен в примере 31.

Пример 31

Господин Иванов получил кредит на потребительские цели в размере 60 000 руб. на 1 год под 19 % годовых. Рассчитать сумму погашения кредита и начисленных процентов уменьшающимися платежами, при условии ежемесячного погашения кредита.

Решение

Таблица 3

План погашения кредита (график платежей)

| Период | Остаток кредита, тыс.руб. | Сумма взноса, тыс.руб. | ||

| Сумма кредита | Сумма процентов | Всего | ||

| R1 |

| 2+3 | ||

| А | 1 | 2 | 3 | 4 |

| 1 | 60 | 5 | 0,948 | 5,948 |

| 2 | 55 | 5 | 0,869 | 5,869 |

| 3 | 50 | 5 | 0,790 | 5,790 |

| А | 1 | 2 | 3 | 4 |

| 4 | 45 | 5 | 0,711 | 5,711 |

| 5 | 40 | 5 | 0,632 | 5,632 |

| 6 | 35 | 5 | 0,553 | 5,553 |

| 7 | 30 | 5 | 0,474 | 5,474 |

| 8 | 25 | 5 | 0,395 | 5,395 |

| 9 | 20 | 5 | 0,250 | 5,250 |

| 10 | 15 | 5 | 0,237 | 5,237 |

| 11 | 10 | 5 | 0,158 | 5,158 |

| 12 | 5 | 5 | 0,079 | 5,079 |

| Итого | 0 | 0 | – | 66,096 |

В данном примере на остаток долга начисляются проценты исходя из ставки 19 % годовых. Таким образом, реальная ежемесячная ставка составила 1,58 % (![]() ). Однако в различных ситуациях на остаток долга может начисляться процент, исходя из установленной процентной ставки, то есть без корректировки на конкретный период начисления.

). Однако в различных ситуациях на остаток долга может начисляться процент, исходя из установленной процентной ставки, то есть без корректировки на конкретный период начисления.

Иногда банк или финансовая компания, выдавшие кредит, требуют внести обеспечение (залог) в виде процентной ставки от номинальной стоимости кредита. Если залог и проценты за выданный кредит выплачиваются при выдаче кредита, то это увеличивает реальную процентную ставку за пользование кредитом (о которой говорилось в гл. 1). Таким образом, в этой ситуации реальная процентная ставка рассчитывается по формуле

ip =

![]() , (32)

, (32)

где p – первоначальная сумма кредита, руб.; i – процентная ставка за пользование кредитом, выраженная в коэффициенте, ед.

Если банк требует залог (процент от суммы кредита), то реальная процентная ставка в этом случае рассчитывается по формуле

ip =

![]() , (33)

, (33)

где r – залог, в виде процента от суммы кредита, выраженный в коэффициенте, ед.

Одной из форм кредита является ломбардный кредит, выдаваемый под залог ценных бумаг. На практике срок ломбардного кредита не превышает 3 месяцев, а величина кредита – 90 % курсовой стоимости ценных бумаг.

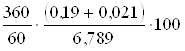

Пример 32

Предприятие получило кредит на два месяца под залог 100 акций, курсовая стоимость которых составила 100 000 руб. Номинальная величина кредита – 70 % от курсовой стоимости акций. Процентная ставка за кредит – 16 %. Банк за обслуживание кредита взимает 0,3 %. Рассчитать сумму кредита и реальную процентную ставку.

Решение

Сумма кредита:

100 · 100 · 0,7 = 7 , млн. руб.

Проценты за кредит:

7 ![]() · 0,16 = 0,19 , млн. руб.

· 0,16 = 0,19 , млн. руб.

За обслуживание кредита:

7 · 0,003 = 0,021 , млн. руб.

Сумма полученного кредита:

7 – 0,19 – 0,021 = 6,789 , млн. руб.

Реальная процентная ставка за кредит:

= 18,6 , %.

= 18,6 , %.

Особенностями коммерческого кредита является то, что кредит предоставляется одной фирмой другой. На практике, это поставка товара. Оплата производится после реализации товаров или выполнения услуг. Оформляется коммерческий кредит векселем или счет-фактурой, и отражается как дебиторская задолженность покупателя и кредиторская задолженность для продавца. Процентная ставка по коммерческому кредиту ниже, чем по банковскому.

Для покупки дорогостоящих товаров физическим лицам предоставляется потребительский кредит. Обычно его предоставляет банк, торговая организация или финансовая компания. Одна из форм такого кредита – продажа товаров в рассрочку.

В настоящее время банки начинают выдавать ипотечные кредиты. Под ипотекой понимается денежная ссуда, предоставляемая под залог недвижимого имущества. На период ипотеки заложенное имущество находится в собственности кредитора, но во владении заемщика. В случае нарушения заемщиком условий сделки по решению суда заложенное имущество продается для удовлетворения требований кредитора или объявляется его собственностью.

Существуют следующие варианты ипотеки:

- традиционная ипотека, при которой сумма кредита погашается равными частями через определенные периоды;

- ипотека, с изменяющейся процентной ставкой (в некоторых случаях процентную ставку привязывают к коэффициенту инфляции и (или) курсу доллара.

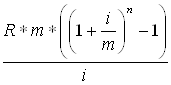

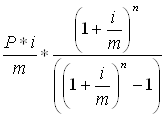

Расчет суммы погашения ипотечного кредита и размера равного периодического платежа осуществляется с помощью следующих формул:

S =  ; (34)

; (34)

R =  . (35)

. (35)

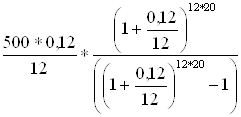

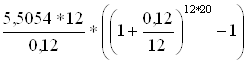

Пример 33

Размер ипотечного кредита 500 000 руб. Срок – 20 лет. Процентная ставка – 12 % годовых. Рассчитать сумму погашения кредита и размер ежемесячного равного платежа.

Решение

R =  = 5,5054 , руб.

= 5,5054 , руб.

S =  = 5 446,276 , руб.

= 5 446,276 , руб.

Задачи для самостоятельного решения

41. Объем денежной массы, находящейся в обращении на начало года, составляет 4 566 млрд. руб. Определить, как изменится объем денежной массы за год под влиянием инфляции, если среднемесячный уровень инфляции составит 0,6 %?

42. Инвестор имеет возможность вложить 100 000 руб. на 2 года. Рассчитать минимальную процентную ставку, чтобы окупить затраты инвестора, если известно, что среднегодовой уровень инфляции составит 7,5%.

43. Определить целесообразность вложения денежных средств на год под 14 % годовых, если ежеквартальный уровень инфляции составляет 2,5 %?

44. Рассчитать ежемесячный уровень инфляции, если годовой уровень составил 12 %?

45. Выбрать оптимальный вариант вложения 50 000 руб. на 5 лет, если среднегодовой уровень инфляции составляет 10 %, банковская ставка по депозиту составляет 9 % годовых при условии начисления сложных процентов.

46. Ежемесячный уровень инфляции составляет 1 %. Определить годовой индекс инфляции и годовой уровень цен.

47. Вклад в сумме 50 000 руб. помещен в банк на 3 месяца с ежемесячным начислением сложных процентов. Годовая ставка по вкладам 8 %. Уровень инфляции 1 % в месяц. Определить сумму погашения вклада, индекс инфляции за 3 месяца, реальный доход вкладчика с точки зрения покупательной способности.

48. Переводной вексель выдан на 30 000 руб. с уплатой 20 ноября. Владелец векселя учел его в банке 20 апреля того же года по учетной ставке 12 % годовых. Рассчитать сколько получил владелец векселя и доход банка.

49. Номинальная стоимость векселя со сроком погашения через 6 месяцев составляет 16 000 руб. Рассчитать цену покупки векселя, если он реализуется с дисконтом 10 % годовых.

50. Вексель номиналом 1 000 руб. продается с дисконтом по ставке 13 % годовых. Срок погашения через 120 дней. Определить величину дисконтированного дохода.

51. Казначейский вексель номинальной стоимостью 3 000 руб. реализуется с дисконтом 25 % годовых 15 февраля. Срок погашения векселя 15 мая. Определить сумму дохода по векселю.

52. Рассчитать учетную ставку, которая обеспечит держателю казначейского векселя получение 6 000 руб., если номинальная стоимость векселя 10 000 руб., срок погашения через 1 год и 1 месяц.

53. Какова сумма дисконта при продаже финансового векселя на сумму 5 000 руб., если срок его погашения равен 2,5 года, а покупатель применил сложную учетную ставку, равную 8 % годовых?

54. Тратта (переводной вексель) выдана на сумму 1 000 000 руб. с уплатой 25 декабря 2006 г. Владелец векселя учел его в банке 18 августа 2006 г. по учетной ставке 20 % годовых. Рассчитать полученную продавцом при учете сумму и дисконт в пользу банка.

55. Коммерческий вексель торговой компании реализуется по номинальной стоимости 40 000 руб. с дисконтированной ставкой дохода 16 % годовых и сроком погашения через 95 дней. Среднегодовой уровень инфляции 11 %. Целесообразна ли покупка данного векселя?

56. Казначейский вексель номинальной стоимостью 25 000 руб. реализуется юридическим и физическим лицам по учетной ставке 25 % годовых. Срок погашения векселя через 91 день. Среднегодовой уровень инфляции 12 %. Выгодно ли приобретение данного векселя?

57. Коммерческий вексель торговой корпорации продается с дисконтом по цене 9 050 руб. при номинальной стоимости 10 000 руб. Срок погашения векселя через 5 месяцев. Среднемесячный уровень инфляции 1 %. Стоит ли приобретать вексель?

58. Финансовый вексель номинальной стоимостью 50 000 руб. реализуется по цене 75 % от номинала по учетной ставке 13 % годовых. Срок погашения векселя через 180 дней. Среднеквартальный уровень инфляции 1,5 %. Определить целесообразность покупки векселя?

59. Банковский вексель эмиссионного синдиката номинальной стоимостью 25 000 руб. реализован дилерской фирме с дисконтом 15 % годовых. Срок погашения векселя через 100 дней. По истечении 30 дней вексель продан частному лицу по цене 24 300 руб. Среднегодовой уровень инфляции составил 10 %. Рассчитать финансовый результат от приобретения векселя для дилерской фирмы и индивидуального инвестора.

60. Три векселя финансовой корпорации номинальной стоимостью по 10 000 руб. реализуются по учетной ставке 13 % годовых и имеют сроки погашения: первый – через 90 дней, второй – через 95 дней, третий – через 120 дней. Определить совокупный чистый доход инвестора от приобретения векселей, если годовой уровень инфляции составит 11 %.

61. Минский маргариновый завод выпустил 6 000 акций (номинальная стоимость 1 000 руб.). В 2004 г. дивиденды на одну акцию были выплачены в размере 400 руб., в 2005 г. собрание акционеров постановило в связи с увеличением финансовых результатов выплатить дивиденды по ставке 16 % годовых. Определить величину дохода от покупки акций.

62. Предприниматель купил на свои сбережения акции трех компаний. Акций первой компании куплено на 50 % сбережений, второй – на 35 %, третьей – на 15%. Дивиденды по акциям каждой компании составляют 16, 20 и 24 %. Сравните выгодность покупки для трех вариантов.

63. Рассчитать размер дивиденда по обыкновенным акциям. Прибыль АО, направляемая на выплату дивидендов, составляет 2 000 000 руб. Общая сумма акций – 4 500 000 руб., в том числе привилегированных акций – 500 000 руб. с фиксированным размером дивиденда.

64. Определите ставку дивиденда по обыкновенным акциям АО «Янтарь», если величина уставного капитала общества 80 000 000 руб. и он разделен на 16 000 акций, 25 % которых являются привилегированными и имеют ставку дивиденда 22 % годовых. Сумма объявленных дивидендов составляет 22 400 000 руб.

65. Государственная краткосрочная бескупонная облигация номинальной стоимостью 1 000 руб. и сроком обращения 1 год, реализуется с дисконтом 10 % годовых. Определите доход по облигации.

66. Государственная краткосрочная бескупонная облигация номинальной стоимостью 1 000 руб. и сроком обращения 6 месяцев, реализуется с дисконтом 18 % годовых. Определить доход по облигации.

67. Государственная облигация федерального займа, номинальной стоимостью 1 000 руб. и сроком обращения 1 год имеет доход в размере 14 % годовых. Определить доход по данной облигации.

68. Определить срок обращения облигации, если ее номинальная стоимость равна 2 500 руб., наращенная стоимость – 3 000 руб., а доход начисляется по простой процентной ставке 9 % годовых.

69. Определите купонную ставку по облигации, если ее номинальная стоимость равна 5 400 руб., сумма к погашению 6 000 руб., срок обращения 150 дней.

70. Государственная облигация продается с дисконтом по цене 5 250 руб. при номинальной стоимости 10 000 руб. Ставка дохода 9 % годовых, срок погашения через 3 года. Проценты по облигации выплачиваются ежегодно. Среднегодовой уровень инфляции 10 %. Требуется определить финансовый результат от покупки облигации.

71. Беспроцентная целевая муниципальная облигация номинальной стоимостью 1 000 руб. продается с дисконтом 8 % годовых и имеет срок погашения 1 год. Доходна или убыточна будет покупка данной облигации, если среднегодовой уровень инфляции составит 10 %?

72. Облигация государственного федерального займа номинальной стоимостью 5 000 руб. имеет 4 купона со сроком погашения 1 апреля, 1 июля, 1 октября и 1 января. Проценты выплачиваются при погашении купона по ставке 5 % годовых. Определить доход по облигации.

73. Предприятие приобрело пакет облигаций финансовой корпорации, состоящий из 15 ценных бумаг, номинальной стоимостью 1 000 руб. и сроком обращения 1 год по цене 95 % от номинала. Определите сумму дохода по пакету облигаций, если по ним выплачивается 13 % годовых.

74. Муниципальная облигация с постоянно возрастающей ставкой дохода продается по номинальной стоимости 5 000 руб. Срок погашения облигации через 5 лет. Выплата процентов производится при погашении. В первый год начисляется доход в размере 6 % годовых, во второй – 8 %, в третий – 9 %, в четвертый и пятый – 12 % годовых. Определить целесообразность покупки облигации, если среднегодовой уровень инфляции составит 9 %?

75. Для размещения внутреннего долга правительство выпустило облигации номинальной стоимостью 2 000 руб. и сроком погашения через 3 года. Облигации реализуются с дисконтом 10 % годовых и имеют фиксированную процентную ставку 12 % годовых. Проценты по облигации выплачиваются ежегодно. Ожидаемый уровень инфляции составит 9, 10 и 11 % соответственно по годам. Определить целесообразность покупки облигации:

а) на дату размещения;

б) через год после даты размещения;

в) через два года от даты размещения.

76. Депозитный сертификат номинальной стоимостью 500 руб. выдан 14 марта с погашением 10 июня под 10 % годовых. Определить сумму начисленных процентов, применяя разные способы начисления процентов.

77. Государственный жилищный сертификат номинальной стоимостью 2 000 руб. и сроком погашения через 190 дней продается с дисконтом 13 % годовых. Определить доход от покупки сертификата.

78. Сберегательный сертификат коммерческого банка с фиксированной ставкой дохода 15 % годовых и сроком обращения 3 года имеет номинальную стоимость 1 000 руб. Рассчитать доход от покупки сертификата, если проценты выплачиваются в конце срока.

79. Депозитный сертификат номинальной стоимостью 5 000 руб. и сроком обращения 2 года имеет простую ставку дохода 9 % годовых. Стоит ли приобретать сертификат при условии, что среднегодовой уровень инфляции составит 7,5 %?

80. Одновременно в обращение выпущены облигация государственного внутреннего займа и сберегательный сертификат известного банка. Облигация имеет ставку дохода 12 % годовых и реализуется с дисконтом 30 % при номинальной стоимости 3 000 руб. Сберегательный сертификат имеет ту же номинальную стоимость и ставку дохода 16 % годовых. Срок обращения ценных бумаг 4 года. Проценты погашаются в конце срока. Определить оптимальный вариант вложения средств.

81. Инвестору предлагается покупка одной из следующих видов ценных бумаг.

1. Муниципальная облигация 7 %-го целевого займа местных органов власти, реализуемая с дисконтом по цене 900 руб. при номинальной стоимости 1 000 руб. и сроком погашения через три года.

2. Облигация промышленной корпорации с постоянно возрастающей ставкой дохода по номинальной стоимости 1 000 руб., сроком погашения через 3 года и начислением дохода 6 % в первый, 9 % во второй и 13 % в третий год.

3. Сберегательный сертификат коммерческого банка номинальной стоимостью 1 000 руб. с фиксированной ставкой дохода 12 % годовых и сроком погашения через 3 года.

Требуется определить, покупка какой из перечисленных ценных бумаг наиболее выгодна инвестору при условии, что доход по ним выплачивается при погашении, а среднегодовой уровень инфляции составит 9 %.

82. Выбрать наиболее приемлемый вариант увеличения капитала акционерного общества в размере 138 000 руб. на 1 год:

– выпустить акции номинальной стоимостью 500 руб. и ставкой дивиденда 5 % в год;

– эмитировать облигации номинальной стоимостью 10 000 руб., реализовать их с дисконтом 8 % годовых и ежеквартально выплачивать доход исходя из ставки 6 % простых годовых.

– разместить векселя номинальной стоимостью 1 000 руб., реализовать их с дисконтом по цене 950 руб.

83. Вкладчик имеет возможность вложить 40 000 руб. на 2 года на следующих условиях:

а) купить иностранную валюту по курсу 28,54 руб. за 1 долл. США, с учетом того, что через 2 года курс доллара возрастет на 204 пункта.

б) вложить денежные средства на депозит в финансовую компанию под 8 % годовых с ежеквартальной капитализацией процентов.

в) приобрести облигацию промышленной корпорации по цене 90 % от номинала с ежегодной выплатой процентов по ставке 6 % годовых.

Выбрать наиболее оптимальный вариант вложения средств, если среднегодовой уровень инфляции составит 7 %.

84. Определить кросс-курс американского доллара к евро, если:

– курс американского доллара к рублю составляет 28,13 руб.;

– курс евро к рублю составляет 34,10 руб.;

– имеется в наличии 1 350 евро.

85. Определить кросс-курс американского доллара к казахской тыньге, учитывая следующее:

– курс американского доллара к рублю составляет 28,76 руб.;

– курс тыньге к рублю: 1 руб. = 4,56 тыньге;

86. Рассчитать курсовую разницу от сделки и определить убыток (прибыль) хозяйствующего субъекта, если приобретено 10 000 долл. США по курсу 29,77 руб. за 1 долл. США. Курс Центрального Банка РФ на день покупки составил 29,61 руб. за 1 долл. США.

87. Арбитражер заключает следующие сделки: покупает на бирже 10 000 долл. США по курсу СПОТ 28,54 руб. за 1 долл. США и заключает форвардный контракт на продажу через три месяца по курсу 30,86 руб. за 1 долл. США. Размещает 10 000 долл. США на 3 месяца на международном денежном рынке по ставке, размер которой составляет 3,16 % годовых. Определить сумму прибыли от купли-продажи валюты.

88. Стоимость капитала 400 000 долл. США при продаже на евро по курсу СПОТ 1,015. Рассчитать шестимесячный форвардный курс доллара к евро и сумму арбитражной прибыли, если процентная ставка депозита по долларам США составляет 3 % годовых, по евро – 9 % годовых.

89. Стоимость капитала 294 400 долл. США, что эквивалентно 203 000 евро. Рассчитать сумму прибыли (убытка) арбитражера при текущем курсе доллара к евро 0,89 и 1,12.

90. Остаток на счете 52 равен 1 000 долл. США, приобретенный по курсу 28,56 руб. за 1 долл. США. На первый день отчетного квартала курс доллара равен 29,54 руб. Рассчитать курсовую разницу.

91. ООО «Морэкспорт» подало в банк заявку на добровольную продажу 20 000 долл. США. Банк продал валюту по курсу 29,64 руб. Официальный курс ЦБ РФ и на дату списания, и на дату зачисления выручки от ее продажи равен 29,81 руб. Согласно договору, комиссионное вознаграждение банка 2 000 руб. Определить сумму внереализационных расходов.

92. Курс рубля к доллару США составляет 0,035. Имеется в наличии 36 000 руб. Рассчитать эквивалент суммы в долларах и определить курс американского доллара к рублю.

93. Курс рубля к евро составляет 0,029. Имеется в наличии 45 600 руб. Рассчитать эквивалент суммы в евро и определить курс евро к рублю.

93. Предприниматель должен приобрести евро на 100 долл. США. Текущий курс доллар/евро – 0,848. Годовые процентные ставки для доллара – 8,3%, для евро – 9,96%. Сколько евро получит предприниматель при форвардной сделке через месяц?

94. Рассчитать размер форвардной премии или дисконта, если текущий курс евро к доллару составляет 1,171, а годовые процентные ставки на 3 месяца на международном валютном рынке для доллара – 8,5 %, для евро – 9 %.

95. Покупатель приобрел холодильник по цене 30 000 руб., уплатив сразу 18 000 руб. и обязавшись уплатить остальное в течение 6 месяцев, делая ежемесячные равные платежи. Определить сумму ежемесячного платежа, если продавец требует за кредит 10 % в год.

96. Автосалон продал автомобиль за 210 000 руб., получив в момент продажи 80 % стоимости. Остальная сумма и процент за кредит в размере 12 % годовых должны быть уплачены покупателем в течение 4 месяцев равными платежами. Рассчитать сумму равного платежа.

97. Магазин бытовой техники предлагает покупателям приобретение товаров в кредит на условиях 10-10-10: 10 % – первоначальный взнос, 10 % – ставка за кредит, 10 месяцев – срок кредита. Оплата кредита в любом филиале Сбербанка. Рассчитать реальную процентную ставку за пользование кредитом, если приобретен компьютер, стоимостью 20 000 руб., банк взимает комиссию за каждую операцию 1 %.

98. Г-жа Смирнова желает приобрести дубленку за 30 000 руб. за счет кредитных средств, предоставленных КБ «Русское правило». Банк предоставляет кредит посредством выдачи пластиковой карты на следующих условиях: стоимость оформления карты составляет 400 руб., за открытие счета взимается 900 руб., ежемесячная транзакция 1% от суммы выданного кредита, за обналичивание средств списывается 1,5 % от суммы кредита, процентная ставка банка 14 % годовых. Определить сумму погашения кредита и реальную процентную ставку за пользование кредитом, если Смирнова рассчитается за кредит в течение 3 месяцев.

99. Фирма взяла кредит в сумме 300 000 руб. сроком на 1 год по 16 % годовых. Проценты за кредит банк берет авансом. Рассчитать реальную процентную ставку за пользование кредитом.

100. Акционерное общество получило кредит с 13 апреля по 13 июня под залог 600 акций, курсовая стоимость которых составляла 100 000 руб. Номинальная величина кредита – 60 % от курсовой стоимости акций. Процентная ставка 20 % годовых. Банк взимает за обслуживание кредита 0,7 %. Определить сумму полученного кредита, сумму процентов за кредит и реальную процентную ставку, при условии, что банк взимает проценты авансом.

101. Производственное объединение получило на полгода банковский кредит в размере 800 000 руб. под 21 % годовых. Проценты за кредит банк берет авансом. Рассчитайте реальную процентную ставку за пользование кредитом в случае:

а) не требуется залога,

б)залог за предоставление кредита составляет 6 % от суммы кредита.

102. Организация для строительства цеха по производству медпрепаратов получила кредит на 3 месяца под залог недвижимости стоимостью 1 600 000 руб. Величина кредита составляет 80 % от стоимости недвижимости. Процентная ставка по кредиту 19 % годовых, комиссионное обслуживание кредита составляет 2 %. Определите сумму полученного кредита и реальную процентную ставку, если проценты за кредит банк берет авансом.

103. Предприятие для модернизации оборудования решило взять в банке кредит в 600 000 руб. Кредит выдается под 24 % годовых. Срок кредита – 9 месяцев. Кроме того, банк требует залог – 8 % от суммы кредита. Какую сумму получит заемщик, если проценты простые и оплачиваются при выдаче кредита? Какова реальная процентная ставка по кредиту?

104. Фирма получила кредит в 180 000 руб. на три года под 18 % годовых. Погашение кредита и процентов должно происходить в конце каждого года равными суммами. Проценты начисляются на непогашенную часть кредита. Определить платежи по кредиту и процентные платежи по годам. Расчеты оформить в таблице.

105. Предприятие получило кредит в 800 000 руб. сроком на 2 года под простую процентную ставку 20 % годовых. Рассмотреть план погашения кредита и начисленных на оставшуюся сумму кредита процентов серией из восьми равных платежей, которые выплачиваются в конце каждого квартала.

106. Физическое лицо получило кредит в Сбербанке на потребительские цели в сумме 120 000 руб. и сроком на 2 года. Кредит должен погашаться ежемесячно уменьшающимися платежами. Составить план погашения кредита, определить сумму погашения долга и сумму начисленных процентов.

107. Под залог недвижимости банк выделил ссуду в 300 000 руб. на 2 года под 15 % годовых. Оплата ипотечной ссуды и процентов должна происходить ежеквартально равными платежами. Определить сумму к возврату и размер ежеквартального платежа.

108. Для приобретения квартиры банк выделил денежную ссуду в размере 1 000 000 руб. на 10 лет под 13 % годовых. Залогом является выкупленная квартира. Согласно условиям сделки, оплата ипотечной ссуды и процентов происходит по полугодиям равными суммами. Определить общую сумму возврата ипотечного кредита и размер периодического платежа.

109. Для внедрения новой производственной линии и закупки современного оборудования промышленный концерн получил кредит в размере 900 000 руб. на 6 лет под 10 % годовых. Проценты выплачиваются кредитору ежегодно. Выберите наиболее экономный график погашения кредита для заемщика и наиболее доходный для банка.

110. Банк выдал фермерскому объединению кредит с 20 мая по 20 августа под залог 600 облигаций курсовой стоимости 50 000 руб. Номинальная величина кредита – 60 % от курсовой стоимости ценных бумаг. Процентная ставка – 20 % годовых. Рассчитать сумму выданного кредита и реальную процентную ставку за пользование кредитом если:

– удерживаются комиссионные в размере 0,7 % от суммы кредита;

– удерживаются комиссионные в размере 0,8 % от суммы кредита;

– удерживаются комиссионные в размере 0,5 % от суммы кредита.

ГЛОССАРИЙ

Активы – деньги, вклады, права и собственность, которыми располагает компания или отдельно взятое лицо.

Акция – ценная бумага, приобретение которой дает права ее покупателю на пропорциональное владение компанией, выпустившей данную ценную бумагу. Компании-эмитенты выпускают акции, чтобы основать (учредить) или увеличить свой капитал.

Арбитраж – третейский суд для разрешения споров по поводу сделок с ценными бумагами; положительная разница в ставках процентов, валютных курсах или ценах на товары, получаемая за счет переоформления сделки (рефинансирование денежных средств).

Вексель – составленное по установленной законом форме безусловное письменное долговое денежное обязательство, выданное векселедателем векселедержателю

Вторичный рынок – рынок, на котором перепродаются ценные бумаги. Операторами рынка являются посредники.

Государственные облигации – облигации, выпускаемые органами власти от имени и по поручению правительства соответствующих стран. В обеспечение государственных облигаций привлекаются золотовалютные резервы и другие активы, принадлежащие государству. Государственные облигации – один из самых надежных и, вместе с тем, наименее доходных видов ценных бумаг.

Депозитный сертификат – соглашение с банком, обязывающее вкладчика внести свои деньги на депозит на определенный период, по истечении которого вкладчик получит их с определенным процентом.

Дивиденд – доход, причитающийся к выплате владельцу акции.

Дисконт – разность между будущей и текущей суммами денег. На практике – скидка с номинала дисконтной ценной бумаги.

Дисконтирование – принятое в финансовой математике название процедуры определения стоимости денег в более ранний момент времени в соответствии с принятой ставкой дисконтирования.

Дисконтирование коммерческое (банковский учет) – дисконтирование, при котором его ставкой выступает ставка дисконта.

Дисконтирование математическое – дисконтирование, при котором его ставкой является обычная процентная ставка (ставка процентов).

Дисконтирующий множитель – прошлая стоимость 1 д.е. несколько процентных периодов назад. Дисконтный множитель показывает, во сколько раз уменьшается стоимость денег при ее дисконтировании.

Заем – полученный кредит частным лицом или фирмой в банке на определенный срок с условием возврата и выплаты определенного процента.

Инвестиции – вложение денег в бизнес с целью получения прибыли и последующего их перевложения (реинвестиции). В узком смысле – капитальные вложения, в т. ч. производственные (инвестиции в производство или реальный сектор производства) и непроизводственные (инвестиции в сектор нематериального производства, в том числе в услуги, включая финансовые услуги).

Инвестор, инвестиционная компания – посредник между корпорацией, выпускающей новые ценные бумаги, и потенциальным владельцем этих бумаг, покупающим новую эмиссию ценных бумаг и распродающим их частным лицам и организациям. Выступает также в роли агента по продаже крупных пакетов ценных бумаг.

Индекс потребительских цен – сводный индекс цен фиксированного состава; характеризует динамику затрат на постоянный потребительский набор товаров и услуг за счет ценового фактора.

Инфляция – изменение баланса между денежной массой и объемом созданных в стране благ и услуг в сторону увеличения денег. Проявляется в росте цен и обесценении денег.

Капитализация процентов – процедура систематического присоединения их к сумме денег, относительно которой они определялись.

Корпорация – объединение капиталов двух или более владельцев, принадлежащих одному отдельно взятому.

Корпоративная облигация – облигация, эмитируемая корпорацией.

Купон – процентная ставка, оплачивающаяся по фиксированному или плавающему курсу облигаций.

Либор – лондонская межбанковская процентная ставка; устанавливается ежедневно по состоянию на 11 часов утра пятью ведущими лондонскими банками.

Множитель наращения – будущая стоимость 1 д.е. через несколько процентных периодов из ставки наращения за период. Множитель наращения показывает, во сколько раз увеличивается стоимость денег при ее наращивании.

Муниципальная облигация – облигация, выпущенная муниципалитетом или другими приравненными органами местной власти.

Наращение – процесс увеличения капитала за счет присоединения процентов. Так же в финансовой математике называют процедуры вычисления суммы денег с начислением процентов.

Наращенная (будущая) стоимость денег – сумма денег, увеличенная за единицу времени к величине капитала.

Нераспределенная прибыль – прибыль после выплаты дивидендов и налогов, которую компании резервируют для совершения финансовых операций.

Номинальная доходность – номинальная годовая процентная ставка, базовая ставка по договору, из расчета которой определяется и начисляются проценты.

Опцион – сделка с условием; продажа (опцион «пут») товара или услуги, валюты, ценных бумаг или прав с условием последующего обязательного выкупа или покупка (опцион «колл») на тех же заранее оговоренных условиях (покупная цена опциона, опцион с нулевой «внутренней» стоимостью или опцион аннулирования) или на любых иных, обычно текущих условиях.

Облигация – документарное обязательство погасить заем (долг) в определенный срок с выплатой процента.

Объект финансовых вычислений – финансовые операции и сделки (шире – финансовые проекты и программы) и их технико-экономическое обоснование, осуществляемые с целью извлечения прибыли.

Предмет финансовых вычислений – охватывает финансовый учет, бюджет, баланс, отчет, контроль и аудит; определение финансового состояния и финансового обеспечения всех категорий и видов заимствующих организаций; обоснование предпочтительных финансовых решений.

Процентная ставка – отношение процентных денег, уплаченных (полученных) за единицу времени к величине капитала; плата, выраженная в процентах, которую взимают банки с заемщика за пользование кредитными деньгами.

Процентный период – период времени между двумя последовательными процедурами вычисления процентов.

Проценты – сумма, уплаченная за пользование заемными денежными средствами.

Проценты авансовые – проценты, уплачиваемые в момент выдачи денежных средств. Вычисляются относительно суммы денег с процентами.

Проценты обычные – проценты, начисляемые по истечении определенного периода после вложения средств. Вычисляются относительно первоначальной суммы денег.

Проценты простые – проценты, определяемые на весь срок финансовой операции относительно первоначальной суммы.

Проценты сложные – проценты, база для определения которых постоянно меняется за счет присоединения (снятия) начисленных ранее процентов.

Рыночная котировка – цена актива, устанавливаемая на бирже исходя из спроса и предложения.

Реинвестиции – перевложение полученных доходов с целью увеличения объемов деятельности и прибыли.

Ставка дисконтирования – ставка, по которой осуществляется операция дисконтирования.

Уровень инфляции – темп прироста денежной массы; темп прироста индекса потребительских цен.

Финансовый учет – процесс сбора, обработки, анализа и передачи данных о финансовых результатах деятельности отдельно взятых финансовых компаний или их отдельно взятых сделок и операций, равно как и всех взятых вместе компаний, операций и сделок.

Финансовое состояние – состояние любого финансового агента (государства, региона, компании, предпринимателя, семьи, отдельного лица), характеризующее баланс его финансовых обязательств и ресурсов, их достаточность, нехватку (дефицит) или превышение (профицит), необходимых для поддержания нормального режима работы и жизни, осуществления денежных расчетов с другими агентами финансовой системы.

Финансовая компания – любая кредитная или иная заимствующая организация, осуществляющая операции с финансовыми ресурсами и вступающая в финансовые связи и отношения (банки, биржи, инвестиционные фонды, страховые компании, государственные финансовые учреждения).

Финансово-кредитные институты – лицензируемые государственные и частные кредитные организации, уполномоченные осуществлять банковские операции – операции по кредитованию клиентов, ведению расчетных счетов, купле и продаже валюты и ценных бумаг, оказанию финансовых услуг и др. Наряду с банковскими различают и небанковские кредитные организации, функционирующие на правах осуществления отдельных видов банковских операций.

Эквивалентные процентные ставки – ставки доходности, соответствующие различным способам начисления процентов, но обеспечивающие одинаковый относительный доход по операции за одинаковый промежуток времени.

Эффективная доходность – годовая процентная ставка, характеризующая полный относительный годовой доход по операции с учетом внутригодовой капитализации.

ЗАКЛЮЧЕНИЕ

Предлагаемое учебное пособие рассматривает финансовые вычисления, предметом которых является результат деятельности инвестиционных, биржевых, кредитных, страховых, валютных и иных заимствующих организаций.

Эти финансовые вычисления называют также эффективными, или высшими, так как они выступают инструментом не только фиксирования, но и оценки рыночных ожиданий различных финансовых исходов (учетных и кредитных ставок, курсов валют, аннуитетов и т. д.), выполняемых, как правило, в условиях неопределенности и риска с учетом будущих доходов (или убытков).

Различают простые и сложные виды финансовых вычислений, соответствующие простым и сложным схемам финансовых сделок. Финансовые вычисления используются в практике начисления банковского процента, депозитных и заемных ставок, дохода по ценным бумагам и другим вложениям денежных средств.

В данном учебном пособии освещены вопросы практического применения финансовых расчетов при учете инфляции, в операциях с векселями и другими ценными бумагами, операций с валютой и в кредитных отношениях.

В качестве отдельного раздела в учебном пособии представлены задачи для самостоятельного решения и комплект приложений, включающий таблицы и диаграммы, характеризующие современную ситуацию и изменения важных экономических показателей.

Автор надеется, что данное учебное пособие послужит для студентов значимым источником информации при изучении тем «Деньги», «Кредит», «Ценные бумаги», «Валютные операции», а также окажет помощь при самостоятельном изучении курса.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Российская Федерация. Законы. Гражданский кодекс Российской Федерации от 14.12.2002 г. № 138-ФЗ; ред. от 29.12.2004 г. // www.duma.gov.ru

2. Российская Федерация. Законы. О валютном регулировании и валютном контроле в РФ : федер. закон от 10.12.2003 г. № 186-ФЗ // Рос. газета. – 2003. – 17 дек. – № 253.

3. Российская Федерация. Законы. Об ипотечных ценных бумагах : федер. закон от 11.11.2003 г. № 152-ФЗ // Парламент. газета. – 2003. – 19 ноябр. – № 215-216.

4. Российская Федерация. Законы. О Центральном банке (Банке России) : федер. закон от 10.07.2002 г. № 86-ФЗ // Рос. газета. – 2002. – 13 июля. – № 127.

5. Российская Федерация. Законы. О переводном и простом векселе : федер. закон от 11.03.1997 г. № 48-ФЗ // Рос. газета. – 1997. – 18 марта. – № 53.

6. Российская Федерация. Законы. О рынке ценных бумаг : федер. закон от 22.04.1996 № 39-ФЗ // Рос. газета. – 1996. – 25 апр.– № 79.

7. Российская Федерация. Законы. Об акционерных обществах : федер. закон от 26.02.1995 г. № 208-ФЗ // Рос. газета. – 1995. – 29 дек. – № 248.

8. Владимирова О. Н. Фондовый рынок и ценные бумаги: тренинг по курсу для студентов всех специальностей и всех форм обучения / О. Н. Владимирова. – Красноярск, 2002. – 74 с.

9. Гусева И. А. Практикум по рынку ценных бумаг : учеб. пособие / И. А. Гусева. – М. : Юристъ, 2000. – 320 с.

10. Деньги. Кредит. Банки. Ценные бумаги. Практикум : учеб. пособие для вузов / под ред. Е. Ф. Жукова. – М. : Юнити-Дана, 2001. – 310 с.

11. Капельян С. Н. Основы коммерческих и финансовых расчетов / С. Н. Капельян, О. А. Левкович. – Минск : НТЦ «АПИ»,1999. – 224 с.

12. Раковская С. А. Сборник задач по финансовой математике : метод. пособие / С. А. Раковская. – Красноярск, 2001. – 92 с.

13. Салин В. Н. Техника финансово-экономических расчетов : учеб. пособие / В. Н. Салин, О. Ю. Ситникова. – М. : Финансы и статистика, 2000. – 80 с.

14. Симчера В. М. Введение в финансовые и актуарные вычисления / В. М. Симчера. – М. : Финансы и статистика, 2003. – 352 с.

15. Статистика финансов / под ред. проф. В. Н. Салина. – М. : Финансы и статистика, 2000. – 816 с.

16. Уланов В. А. Сборник задач по курсу финансовых вычислений / под ред. проф. В. В. Ковалева. – М. : Финансы и статистика, 2000. – 400 с.

17. Финансы и кредит : учеб. пособие / под ред. А. Ковалева. – М. : Финансы и статистика, 2003. – 511 с.

ПРИЛОЖЕНИЯ

Приложение 1

Порядковые номера дней в обычном году (365 дней)

| День месяца | Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь |

| 1 | 1 | 32 | 60 | 91 | 121 | 152 | 182 | 213 | 244 | 274 | 305 | 335 |

| 2 | 2 | 33 | 61 | 92 | 122 | 153 | 183 | 214 | 245 | 275 | 306 | 336 |

| 3 | 3 | 34 | 62 | 93 | 123 | 154 | 184 | 215 | 246 | 276 | 307 | 337 |

| 4 | 4 | 35 | 63 | 94 | 124 | 155 | 185 | 216 | 247 | 277 | 308 | 338 |

| 5 | 5 | 36 | 63 | 95 | 125 | 156 | 186 | 217 | 248 | 278 | 309 | 339 |

| 6 | 6 | 37 | 65 | 96 | 126 | 157 | 187 | 218 | 249 | 279 | 310 | 340 |

| 7 | 7 | 38 | 66 | 97 | 127 | 158 | 188 | 219 | 250 | 280 | 311 | 341 |

| 8 | 8 | 39 | 67 | 98 | 128 | 159 | 189 | 220 | 251 | 281 | 312 | 342 |

| 9 | 9 | 40 | 68 | 99 | 129 | 160 | 190 | 221 | 252 | 282 | 313 | 343 |

| 10 | 10 | 41 | 69 | 100 | 130 | 161 | 191 | 222 | 253 | 283 | 314 | 344 |

| 11 | 11 | 42 | 70 | 101 | 131 | 162 | 192 | 223 | 254 | 284 | 315 | 345 |

| 12 | 12 | 43 | 71 | 102 | 132 | 163 | 193 | 224 | 255 | 285 | 316 | 346 |

| 13 | 13 | 44 | 72 | 103 | 133 | 164 | 194 | 225 | 256 | 286 | 317 | 347 |

| 14 | 14 | 45 | 73 | 104 | 134 | 165 | 195 | 226 | 257 | 287 | 318 | 348 |

| 15 | 15 | 46 | 74 | 105 | 135 | 166 | 196 | 227 | 258 | 288 | 319 | 349 |

| 16 | 16 | 47 | 75 | 106 | 136 | 167 | 197 | 228 | 259 | 289 | 320 | 350 |

| 17 | 17 | 48 | 76 | 107 | 137 | 168 | 198 | 229 | 260 | 290 | 321 | 351 |

| 18 | 18 | 49 | 77 | 108 | 138 | 169 | 209 | 230 | 261 | 291 | 322 | 352 |

| 19 | 19 | 50 | 78 | 109 | 139 | 170 | 200 | 231 | 262 | 292 | 323 | 353 |

| 20 | 20 | 51 | 79 | 110 | 140 | 171 | 201 | 232 | 263 | 293 | 324 | 354 |

| 21 | 21 | 52 | 80 | 111 | 141 | 172 | 202 | 233 | 264 | 294 | 325 | 355 |

| 22 | 22 | 53 | 81 | 112 | 142 | 173 | 203 | 234 | 265 | 295 | 326 | 356 |

| 23 | 23 | 54 | 82 | 113 | 143 | 174 | 204 | 235 | 266 | 296 | 327 | 357 |

| 24 | 24 | 55 | 83 | 114 | 144 | 175 | 205 | 236 | 267 | 297 | 328 | 358 |

| 25 | 25 | 56 | 84 | 115 | 145 | 176 | 206 | 237 | 268 | 298 | 329 | 359 |

| 26 | 26 | 57 | 85 | 116 | 146 | 177 | 207 | 238 | 269 | 299 | 330 | 360 |

| 27 | 27 | 58 | 86 | 117 | 147 | 178 | 208 | 239 | 270 | 300 | 331 | 361 |

| 28 | 28 | 59 | 87 | 118 | 148 | 179 | 209 | 240 | 271 | 301 | 332 | 362 |

| 29 | 29 | – | 88 | 119 | 149 | 180 | 210 | 241 | 272 | 302 | 333 | 363 |

| 30 | 30 | – | 89 | 120 | 150 | 181 | 211 | 242 | 273 | 303 | 334 | 364 |

| 31 | 31 | – | 90 | – | 151 | – | 212 | 243 | – | 304 | – | 365 |

Приложение 2

Порядковые номера дней в високосном году (366 дней)

| День месяца | Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь |

| 1 | 1 | 32 | 61 | 92 | 122 | 153 | 183 | 214 | 245 | 275 | 306 | 336 |

| 2 | 2 | 33 | 62 | 93 | 123 | 154 | 184 | 215 | 246 | 276 | 307 | 337 |

| 3 | 3 | 34 | 63 | 94 | 124 | 155 | 185 | 216 | 247 | 277 | 308 | 338 |

| 4 | 4 | 35 | 63 | 95 | 125 | 156 | 186 | 217 | 248 | 278 | 309 | 339 |

| 5 | 5 | 36 | 65 | 96 | 126 | 157 | 187 | 218 | 249 | 279 | 310 | 340 |

| 6 | 6 | 37 | 66 | 97 | 127 | 158 | 188 | 219 | 250 | 280 | 311 | 341 |

| 7 | 7 | 38 | 67 | 98 | 128 | 159 | 189 | 220 | 251 | 281 | 312 | 342 |

| 8 | 8 | 39 | 68 | 99 | 129 | 160 | 190 | 221 | 252 | 282 | 313 | 343 |

| 9 | 9 | 40 | 69 | 100 | 130 | 161 | 191 | 222 | 253 | 283 | 314 | 344 |

| 10 | 10 | 41 | 70 | 101 | 131 | 162 | 192 | 223 | 254 | 284 | 315 | 345 |

| 11 | 11 | 42 | 71 | 102 | 132 | 163 | 193 | 224 | 255 | 285 | 316 | 346 |

| 12 | 12 | 43 | 72 | 103 | 133 | 164 | 194 | 225 | 256 | 286 | 317 | 347 |

| 13 | 13 | 44 | 73 | 104 | 134 | 165 | 195 | 226 | 257 | 287 | 318 | 348 |

| 14 | 14 | 45 | 74 | 105 | 135 | 166 | 196 | 227 | 258 | 288 | 319 | 349 |

| 15 | 15 | 46 | 75 | 106 | 136 | 167 | 197 | 228 | 259 | 289 | 320 | 350 |

| 16 | 16 | 47 | 76 | 107 | 137 | 168 | 198 | 229 | 260 | 290 | 321 | 351 |

| 17 | 17 | 48 | 77 | 108 | 138 | 169 | 209 | 230 | 261 | 291 | 322 | 352 |

| 18 | 18 | 49 | 78 | 109 | 139 | 170 | 200 | 231 | 262 | 292 | 323 | 353 |

| 19 | 19 | 50 | 79 | 110 | 140 | 171 | 201 | 232 | 263 | 293 | 324 | 354 |

| 20 | 20 | 51 | 80 | 111 | 141 | 172 | 202 | 233 | 264 | 294 | 325 | 355 |

| 21 | 21 | 52 | 81 | 112 | 142 | 173 | 203 | 234 | 265 | 295 | 326 | 356 |

| 22 | 22 | 53 | 82 | 113 | 143 | 174 | 204 | 235 | 266 | 296 | 327 | 357 |

| 23 | 23 | 54 | 83 | 114 | 144 | 175 | 205 | 236 | 267 | 297 | 328 | 358 |

| 24 | 24 | 55 | 84 | 115 | 145 | 176 | 206 | 237 | 268 | 298 | 329 | 359 |

| 25 | 25 | 56 | 85 | 116 | 146 | 177 | 207 | 238 | 269 | 299 | 330 | 360 |

| 26 | 26 | 57 | 86 | 117 | 147 | 178 | 208 | 239 | 270 | 300 | 331 | 361 |

| 27 | 27 | 58 | 87 | 118 | 148 | 179 | 209 | 240 | 271 | 301 | 332 | 362 |

| 28 | 28 | 59 | 88 | 119 | 149 | 180 | 210 | 241 | 272 | 302 | 333 | 363 |

| 29 | 29 | 60 | 89 | 120 | 150 | 181 | 211 | 242 | 273 | 303 | 334 | 364 |

| 30 | 30 | – | 90 | 121 | 151 | 182 | 212 | 243 | 274 | 304 | 335 | 365 |

| 31 | 31 | – | 91 | – | 152 | – | 213 | 244 | – | 305 | – | 366 |

Приложение 3

Множитель наращения FM1(r,n) = ![]()

| Число периодов | Процентная ставка | |||||||

| 9% | 10 % | 11 % | 12 % | 13 % | 14 % | 15 % | 16 % | |

| 1 | 1.0900 | 1.1000 | 1.1100 | 1.1200 | 1.1300 | 1.1400 | 1.1500 | 1.1600 |

| 2 | 1,1881 | 1.2100 | 1.2321 | 1.2544 | 1.2769 | 1.2996 | 1.3225 | 1.3456 |

| 3 | 1.2950 | 1.3310 | 1.3676 | 1.4049 | 1.4429 | 1.4815 | 1.5209 | 15609 |

| 4 | 1.4116 | 1.4641 | 1.5181 | 1.5735 | 1.6305 | 1.6890 | 1.7490 | 1.8106 |

| 5 | 1.5386 | 1.6105 | 1.6851 | 1.7623 | 1.8424 | 1.9254 | 2.0114 | 2.1003 |

| 6 | 1.6771 | 1.7716 | 1.8704 | 1.9738 | 2.0820 | 2.1950 | 2.3131 | 2.4364 |

| 7 | 1.8280 | 1.9487 | 2.0762 | 2.2107 | 2.3526 | 2.5023 | 2.6600 | 2.8262 |

| 8 | 1.9926 | 2.1436 | 2.3045 | 14760 | 2.6584 | 2.8526 | 3.0590 | 3.2784 |

| 9 | 2.1719 | 2.3579 | 2.5580 | 2.7731 | 3.0040 | 3.2519 | 3.5179 | 3.8030 |

| 10 | 2.3674 | 2.5937 | 2.8394 | 3.1058 | 3.3946 | 3.7072 | 4.0456 | 4.4114 |

| 11 | 2.5804 | 2.8531 | 3.1518 | 3.4785 | 3.8359 | 4.2262 | 4.6524 | 5.1173 |

| 12 | 2.8127 | 3.1384 | 3.4985 | 3.8960 | 4.3345 | 4.8179 | 5.3503 | 5.9360 |

| 13 | 3.0658 | 3.4523 | 3.8833 | 4.3635 | 4.8980 | 5.4924 | 6.1528 | 6.8858 |

| 14 | 3.3417 | 3.7975 | 4.3104 | 4.8871 | 5.5348 | 6.2613 | 7.0757 | 7.9875 |

| 15 | 3.6425 | 4.1772 | 4.7846 | 5.4736 | 6.2543 | 7.1379 | 8.1371 | 9.2655 |

| 16 | 3.9703 | 4.5950 | 5.3109 | 6.1304 | 7.0673 | 8.1372 | 9.3576 | 10.7480 |

| 17 | 4.3276 | 5.0545 | 5.8951 | 6.8660 | 7.9861 | 9.2765 | 10.7613 | 12.4677 |

| 18 | 4.7171 | 5.5599 | 6.5436 | 7.6900 | 9.0243 | 10.5752 | 12.3755 | 14.4625 |

| 19 | 5.1417 | 6.1159 | 7.2633 | 8.6128 | 10.1974 | 12.0557 | 14.2318 | 16.7765 |

| 20 | 5.6044 | 6.7275 | 8.0623 | 9.6463 | 11.5231 | 13.7435 | 16.3665 | 19.4608 |

| 21 | 6.1088 | 7.4002 | 8.9492 | 10.8038 | 13.0211 | 15.6676 | 18.8215 | 22.5745 |

| 22 | 6.6586 | 8.1403 | 9.9336 | 12.1003 | 14.7138 | 17.8610 | 21.6447 | 26.1864 |

| 23 | 7.2579 | 8.9543 | 11.0263 | 13.5523 | 16.6266 | 20.3616 | 24.8915 | 30.3762 |

| 24 | 7.9111 | 9.8497 | 12.2392 | 15.1786 | 18.7881 | 23.2122 | 28.6252 | 35.2364 |

| 25 | 8.6231 | 10.8347 | 13.5855 | 17.0001 | 21.2305 | 26.4619 | 32.9190 | 40.8742 |

| 26 | 9.3992 | 11.9182 | 15.0799 | 19.0401 | 23.9905 | 30.1666 | 37.8568 | 47.4141 |

| 27 | 10.2451 | 13.1100 | 16.7386 | 21.3249 | 27.1093 | 34.3899 | 43.5353 | 55.0004 |

| 28 | 11.1671 | 14.4210 | 18.5799 | 23.8839 | 30.6335 | 39.2045 | 50.0656 | 63.8004 |

| 29 | 12.1722 | 15.8631 | 20.6237 | 26.7499 | 34.6158 | 44.6931 | 57.5755 | 74.0085 |

| 30 | 13.2677 | 17.4494 | 22.8923 | 29.9599 | 39.1159 | 50.9502 | 66.2118 | 85.8499 |

| 31 | 14.4618 | 19.1943 | 25.4104 | 33.5551 | 44.2010 | 58.0832 | 76.1435 | 99.5859 |

| 32 | 15.7633 | 21.1138 | 28.2056 | 37.5817 | 49.9471 | 66.2148 | 87.5651 | 115.5196 |

| 33 | 17.1820 | 23.2252 | 31.3082 | 42.0915 | 56.4402 | 75.4849 | 100.6998 | 134.0027 |

| 34 | 18.7284 | 25.5477 | 34.7521 | 47.1425 | 63.7774 | 86.0528 | 115.8048 | 155.4432 |

| 35 | 20.4140 | 28.1024 | 38.5749 | 52.7996 | 72.0685 | 98.1002 | 133.1755 | 180.3141 |

| 36 | 22.2512 | 30.9127 | 42.8181 | 59.1356 | 81.4374 | 111.8342 | 153.1519 | 209.1643 |

| 37 | 24.2538 | 34.0039 | 47.5281 | 66.2318 | 92.0243 | 127.4910 | 176.1246 | 242.6306 |

| 38 | 26.4367 | 37.4043 | 52.7562 | 74.1797 | 103.9874 | 145.3397 | 202.5433 | 281.4515 |

| 39 | 28.8160 | 41.1448 | 58.5593 | 83.0812 | 117.5058 | 165.6873 | 232.9248 | 326.4838 |

| 40 | 31.4094 | 45.2593 | 65.0009 | 93.0510 | 132.7816 | 188.8835 | 267.8635 | 378.7212 |

| 41 | 34.2363 | 49.7852 | 72.1510 | 104.2171 | 150.0432 | 215.3272 | 308.0431 | 439.3165 |

| 42 | 37.Я75 | 54.7637 | 80.0876 | 116.7231 | 169.5488 | 245.4730 | 354.2495 | 509.6072 |

| 43 | 40.6761 | 60.2401 | 88.8972 | 130.7299 | 191.5901 | 279.8392 | 407.3870 | 591.1443 |

| 44 | 44.3370 | 66.2641 | 98.6759 | 146.4175 | 216.4968 | 319.0167 | 468.4950 | 685.7274 |

| 45 | 48.3273 | 72.8905 | 109.5302 | 163.9876 | 244.6414 | 363.6791 | 538.7693 | 795.4438 |

| 46 | 52.6767 | 80.1795 | 121.5786 | 183.6661 | 276.4448 | 414.5941 | 619.5847 | 922.7148 |

| 47 | 57.4176 | 88.1975 | 134.9522 | 205.7061 | 312.3826 | 472.6373 | 712.5224 | 1070.3492 |

| 48 | 62.5852 | 97.0172 | 149.7970 | 230.3908 | 352.9923 | 538.8065 | 819.4007 | 1241.6051 |

| 49 | 68.2179 | 106.7190 | 166.2746 | 258.0377 | 398.8813 | 614.2395 | 942.3108 | 1440.2619 |

| 50 | 74.3575 | 117.3909 | 184.5648 | 289.0022 | 450.7359 | 700.2330 | 1083.6574 | 1670.7038 |

Продолжение прил. 3

Множитель наращения FM1(r,n) = ![]()

| Число периодов | Процентная ставка | |||||

| 17 % | 18 % | 19 % | 20 % | 21 % | 22 % | |

| 1 | 1.1700 | 1.1800 | 1.1900 | 1.2000 | 1.2100 | 12200 |

| 2 | 1.3689 | 1.3924 | 1.4161 | 1.4400 | 1.4641 | 14884 |

| 3 | 1.6016 | 1.6430 | 1.6852 | 1.7280 | 1.7716 | 18158 |

| 4 | 1.8739 | 1.9388 | 2.0053 | 2.0736 | 2.1436 | 2.2153 |

| 5 | 2.1924 | 2.2878 | 2.3864 | 2.4883 | 2.5937 | 2.7027 |

| 6 | 2.5652 | 2.6996 | 2.8398 | 2.9860 | 3.1384 | 3.2973 |

| 7 | 3.0012 | 3.1855 | 3.3793 | 3.5832 | 3.7975 | 4.0227 |

| 8 | 3.5115 | 3.7589 | 4.0214 | 4.2998 | 4.5950 | 4.9077 |

| 9 | 4.1084 | 4.4355 | 4.7854 | 5.1598 | 5.5599 | 5.9874 |

| 10 | 4.8068 | 5.2338 | 5.6947 | 6.1917 | 6.7275 | 7.3046 |

| 11 | 5.6240 | 6.1759 | 6.7767 | 7.4301 | 8.1403 | 8.9117 |

| 12 | 6.5801 | 7.2876 | 8.0642 | 8.9161 | 9.8497 | 10.8722 |

| 13 | 7.6987 | 8.5994 | 9.5964 | 10.6993 | 11.9182 | 13.2641 |

| 14 | 9.0075 | 10.1472 | 11.4198 | 12.8392 | 14.4210 | 16.1822 |

| 15 | 10.5387 | 11.9737 | 13.5895 | 15.4070 | 17.4494 | 19.7423 |

| 16 | 12.3303 | 14.1290 | 16.1715 | 18.4884 | 21.1138 | 24.0856 |

| 17 | 14.4265 | 16.6722 | 19.2441 | 22.1861 | 25.5477 | 29.3844 |

| 18 | 16.8790 | 19.6733 | 22.9005 | 26.6233 | 30.9127 | 35.8490 |

| 19 | 19.7484 | 23.2144 | 27.2516 | 31.9480 | 37.4043 | 43.7358 |

| 20 | 23.1056 | 27.3930 | 32.4294 | 38.3376 | 45.2593 | 53.3576 |

| 21 | 27.0336 | 32.3238 | 38.5910 | 46.0051 | 54.7637 | 65.0963 |

| 22 | 31.6293 | 38.1421 | 45.9233 | 55.2061 | 66.2641 | 79.4175 |

| 23 | 37.0062 | 45.0076 | 54.6487 | 66.2474 | 80.1795 | 96.8894 |

| 24 | 43.2973 | 53.1090 | 65.0320 | 79.4968 | 97.0172 | 118.2050 |

| 25 | 50.6578 | 62.6686 | 77.3881 | 95.3962 | 117.3909 | 144.2101 |

| 26 | 59.2697 | 73.9490 | 92.0918 | 114.4755 | 142.0429 | 175.9364 |

| 27 | 69.3455 | 87.2598 | 109.5893 | 137.3706 | 171.8719 | 214.6424 |

| 28 | 81.1342 | 102.9666 | 130.4112 | 164.8447 | 207.9651 | 261.8637 |

| 29 | 94.9271 | 121.5005 | 155.1893 | 197.8136 | 251.6377 | 319.4737 |

| 30 | 111.0647 | 143.3706 | 184.6753 | 237.3763 | 304.4816 | 389.7579 |

| 31 | 129.9456 | 169.1774 | 219.7636 | 284.8516 | 368.4228 | 475.5046 |

| 32 | 152.0364 | 199.6293 | 261.5187 | 341.8219 | 445.7916 | 580.1156 |

| 33 | 177.8826 | 235.5625 | 311.2073 | 410.1863 | 539.4078 | 707.7411 |

| 34 | 208.1226 | 277.9638 | 370.3366 | 492.2235 | 652.6834 | 863.4441 |

| 35 | 243.5035 | 327.9973 | 440.7006 | 590.6682 | 789.7470 | 1053.4018 |

| 36 | 284.8991 | 387.0368 | 524.4337 | 708.8019 | 955.5938 | 1285.1502 |

| 37 | 333.3319 | 456.7034 | 624.0761 | 850.5623 | 1156.2685 | 1567.8833 |

| 38 | 389.9983 | 538.9100 | 742.6506 | 1020.6747 | 1399.0849 | 1912.8176 |

| 39 | 456.2980 | 635.9139 | 883.7542 | 1224.8096 | 1692.8927 | 2333.6375 |

| 40 | 533.8687 | 750.3783 | 1051.6675 | 1469.7716 | 2048.4002 | 2847.0378 |

| 41 | 624.6264 | 885.4464 | 1251.4843 | 1763.7259 | 2478.5643 | 3473.3861 |

| 42 | 730.8129 | 1044.8268 | 1489.2664 | 2116.4711 | 2999.0628 | 4237.5310 |

| 43 | 855.0511 | 1232.8956 | 1772.2270 | 2539.7653 | 3628.8659 | 5169.7878 |

| 44 | 1000.4098 | 1454.8168 | 2108.9501 | 3047.7183 | 4390.9278 | 6307.1411 |

| 45 | 1170.4794 | 1716.6839 | 2509.6506 | 3657.2620 | 5313.0226 | 7694.7122 |

| 46 | 1369.4609 | 2025.6870 | 2986.4842 | 4388.7144 | 6428.7574 | 9387.5489 |

| 47 | 1602.2693 | 2390.3106 | 3553.9162 | 5266.4573 | 7778.7964 | 11452.8096 |

| 48 | 1874.6550 | 2820.5665 | 4229.1603 | 6319.7487 | 9412.3437 | 13972.4277 |

| 49 | 2193.3464 | 3328.2685 | 5032.7008 | 7583.6985 | 11388.9358 | 17046.3618 |

| 50 | 2566.2153 | 3927.3569 | 5988.9139 | 9100.4382 | 13780.6123 | 20796.5615 |

Окончание прил. 3

Множитель наращения FM1(r,n) = ![]()

| Число периодов | Процентная ставка | ||||

| 23 % | 24 % | 25 % | 30 % | 40 % | |

| 1 | 1.2300 | 1.2400 | 1.2500 | 1.3000 | 1.4000 |

| 2 | 1.5129 | 1.5376 | 1.5625 | 1.6900 | 1.9600 |

| 3 | 1.8609 | 1.9066 | 1.9531 | 2.1970 | 2.7440 |

| 4 | 2.2889 | 2.3642 | 2.4414 | 2.8561 | 3.8416 |

| 5 | 2.8153 | 2.9316 | 3.0518 | 3.7129 | 5.3782 |

| 6 | 3.4628 | 3.6352 | 3.8147 | 4.8268 | 7.5295 |

| 7 | 4.2593 | 4.5077 | 4.7684 | 6.2749 | 10.5414 |

| 8 | 5.2389 | 5.5895 | 5.9605 | 8.1573 | 14.7579 |

| 9 | 6.4439 | 6.9310 | 7.4506 | 10.6045 | 20.6610 |

| 10 | 7.9259 | 8.5944 | 9.3132 | 13.7858 | 28.9255 |

| 11 | 9.7489 | 10.6571 | 11.6415 | 17.9216 | 40.4957 |

| 12 | 11.9912 | 13.2148 | 14.5519 | 23.2981 | 56.6939 |

| 13 | 14.7491 | 16.3863 | 18.1899 | 30.2875 | 79.3715 |

| 14 | 18.1414 | 20.3191 | 22.7374 | 39.3738 | 111.1201 |

| 15 | 22.3140 | 25.1956 | 28.4217 | 51.1859 | 155.5681 |

| 16 | 27.4462 | 31.2426 | 35.5271 | 66.5417 | 217.7953 |

| 17 | 33.7588 | 38.7408 | 44.4089 | 86.5042 | 304.9135 |

| 18 | 41.5233 | 48.0386 | 55.5112 | 112.4554 | 426.8789 |

| 19 | 51.0737 | 59.5679 | 69.3889 | 146.1920 | 597.6304 |

| 20 | 62.8206 | 73.8641 | 86.7362 | 190.0496 | 836.6826 |

| 21 | 77.2694 | 91.5915 | 108.4202 | 247.0645 | 11713556 |

| 22 | 95.0413 | 113.5735 | 135.5253 | 321.1839 | 1639.8978 |

| 23 | 116.9008 | 140.8312 | 169.4066 | 417.5391 | 2295.8569 |

| 24 | 143.7880 | 174.6306 | 211.7582 | 542.8008 | 3214.1997 |

| 25 | 176.8593 | 216.5420 | 264.6978 | 705.6410 | 4499.8796 |

| 26 | 217.5369 | 268.5121 | 330.8722 | 917.3333 | 6299.8314 |

| 27 | 267.5704 | 332.9550 | 413.5903 | 1192.5333 | 8819.7640 |

| 28 | 329.1115 | 412.8642 | 516.9879 | 1550.2933 | 12347.6696 |

| 29 | 404.8072 | 511.9516 | 646.2349 | 2015.3813 | 17286.7374 |

| 30 | 497.9129 | 634.8199 | 807.7936 | 2619.9956 | 24201.4324 |

| 31 | 612.4328 | 787.1767 | 1009.7420 | 3405.9943 | 33882.0053 |

| 32 | 753.2924 | 976.0991 | 1262.1774 | 4427.7926 | 47434.8074 |

| 33 | 926.5496 | 1210.3629 | 1577.7218 | 5756.1304 | 66408.7304 |

| 34 | 1139.6560 | 1500.8500 | 1972.1523 | 7482.9696 | 92972.2225 |

| 35 | 1401.7769 | 1861.0540 | 2465.1903 | 9727.8604 | 130161.1116 |

| 36 | 1724.1856 | 2307.7070 | 3081.4879 | 12646.2186 | 182225.5562 |

| 37 | 2120.7483 | 2861.5567 | 3851.8599 | 16440.0841 | 2S5115.7786 |

| 38 | 2608.5204 | 3548.3303 | 4814.8249 | 21372.1094 | 357162.0901 |

| 39 | 3208.4801 | 4399.9295 | 6018.5311 | 27783.7422 | 500026.9261 |

| 40 | 3946.4305 | 5455.9126 | 7523.1638 | 36118.8648 | 700037.6966 |

| 41 | 4854.1095 | 6765.3317 | 9403.9548 | 46954.5243 | 980052.7752 |

| 42 | 5970.5547 | 8389.0113 | 11754.9435 | 61040.8815 | 1372073.8853 |

| 43 | 7343.7823 | 10402.3740 | 14693.6794 | 79353.1460 | 1920903.4394 |

| 44 | 9032.8522 | 12898.9437 | 18367.0992 | 103159.0898 | 2689264.8152 |

| 45 | 11110.4082 | 15994.6902 | 22958.8740 | 134106.8167 | 3764970.7413 |

| 46 | 13665.8021 | 19833.4158 | 28698.5925 | 174338.8617 | 5270959.0378 |

| 47 | 16808.9365 | 24593.4356 | 35873.2407 | 226640.5203 | 7379342.6529 |

| 48 | 20674.9919 | 30495.8602 | 44841.5509 | 294632.6763 | 10331079.7140 |

| 49 | 25430.2401 | 37814.8666 | 56051.9386 | 383022.4792 | 14463511.6000 |

| 50 | 31279.1953 | 46890.4346 | 70064.9232 | 497929.2230 | 20248916.2390 |

Приложение 4

Кредитный договор

г. _________ «_____»____________200...г.

Коммерческий банк «____________________» (далее именуемиый – Банк) в лице ______________________________, действующего на основании Устава, с одной стороны, и ______________________________ с другой стороны (далее именуемый – Клиент) в лице ______________________________ действующего на основании _______________________ с другой стороны, заключили настоящий договор о нижеследующем.

1. Предмет договора

1. Банк предоставляет Клиенту краткосрочный кредит в сумме __________________________________________________________________

(сумма прописью)

2. Объектами кредитования являются ____________________________

3. Цель кредитования состоит в финансировании затрат Клиента, указанных в п. 2 настоящего договора.

4. Для учета полученного Клиентом кредита Банк открывает ему ссудный счет №____

5. Клиент обязуется принять сумму, указанную в п.1 настоящего договора. Клиент не имеет права передавать третьим лицам свое право на получение кредита, возникшее после подписания настоящего договора, без письменного согласия Банка, включая передачу его в залог или по договору об уступке права требования (цессии).

6. В процессе пользования кредитом Клиент обязуется соблюдать принципы кредитования:__________________________________

2. Срок договора

7. Срок действия договора составляет с ________ по _______

8. Банк обязуется предоставить кредит в следующие сроки:

| Сумма (прописью цифрами) | Дата выдачи кредита |

9.Клиент обязуется возвратить полученный кредит в следующие сроки:

| Сумма (прописью цифрами) | Дата возврата кредита |

3. Цель договора

10. Клиент обязуется уплатить Банку следующее вознаграждение за пользованием кредитом:

10.1. В пределах срока пользования кредитом (до наступления обусловленного настоящим договором срока погашения кредита) – _______ % годовых.

10.2. При нарушении срока возврата кредита – ________% годовых за весь период просрочки от обусловленного настоящим договором срока погашения кредита до его фактического возврата.

11. Проценты за пользование кредитом начисляются Банком, который предоставляет Клиенту соответствующий расчет.

12. Банк имеет право в одностороннем порядке повысить размер процентов за пользование кредитом (включая повышенные) в случае увеличения процентной ставки Центрального Банка РФ за пользование централизованными кредитными ресурсами (учетная ставка ЦБ РФ) – пропорционально этому увеличению.

4. Порядок расчетов

13. Банк предоставляет Клиенту кредит на условиях, предусмотренных настоящим договором. Путем перечисления соответствующей суммы на расчетный счет Клиента в сроки. Указанные в п. 8 настоящего договора.

14. Клиент обязуется погасить выданный ему кредит в сроки, указанные в п. 9 настоящего договора, с помощью ______________ платежных поручений, наличный расчет).

15. Клиент выплачивает Банку обусловленные настоящим договором проценты за пользование кредитом платежным поручением на основании расчета Банка ежеквартально не позднее 15 числа первого месяца квартала. Следующего за расчетным. При просрочке уплаты процентов свыше десяти дней Банк вправе списать причитающиеся ему суммы в безакцептном порядке.

16. В случае образования просроченной задолженности по возврату полученного Клиентом кредита и процентам за пользование им (включая повышенные) суммы, выплачиваемые Клиентом в погашение указанной задолженности. Направляются вначале на погашение долга по процентам. А затем засчитываются в счет возврата предоставленного кредита.

5. Контроль Банка

17. В процессе кредитования Банк имеет право проверять финансово-хозяйственное положение Клиента, целевое использование кредита и его обеспеченность.

18. Для реализации контрольных прав Банка, указанных в п. 18 настоящего договора, Клиент обязуется предоставить Банку следующие документы: __________________________

19. Клиент также обязуется предоставлять по требованию Банка другие документы, отвечать на вопросы работников Банка, предоставлять справки и совершать другие действия, необходимые для выяснения Банком обстоятельств, указанных в п. 18 настоящего договора.

20. Клиент обязуется допускать работников Банка в служебные, производственные, складские помещения для проведения целевых проверок.

6. Обеспечение кредита

21. Кредит, предоставленный по настоящему договору, обеспечивается ___________________________________ (залогом, поручительством и гарантией)

22. Документ, устанавливающий обеспечение, является Приложением к настоящему договору и предоставляется Клиентом Банку не позднее одной недели с момента подписания настоящего договора.

7. Ответственность сторон

23. В случае ухудшения финансово-хозяйственного положения Клиента. использования кредита не по целевому назначению, уклонения от банковского контроля, несвоевременного возврата ранее полученного кредита, а также в случаях, если выданный кредит окажется по различным причинам необеспеченным, Банк имеет право приостанавливать дальнейшую выдачу кредита и/или досрочно взыскать выданную сумму, в том числе путем обращения взыскания на обеспечение.

24. В случае нарушения обязательств, предусмотренного п. 22 Банк имеет право отказать в выдаче кредита.

25. За нарушение срока возврата полученного кредита Клиент уплачивает банку пеню в размере __% от несвоевременно уплаченной суммы за каждый календарный день просрочки.

8. Юридические адреса и подписи сторон

| Банк: | Клиент: |

Приложение 5

Договор об ипотеке №______г._________________ «______»________________г.

____________________________________, именуемый в дальнейшем «Залогодатель», в лице __________________________, действующего на основании _____________, с одной стороны и ______________________________________________________________, именуем в дальнейшем «Залогодержатель», в лице _________________________________________, действующего на основании ____________________, с другой стороны, а вместе именуемые «Стороны», заключили настоящий договор о нижеследующем:

1. Обязательство, обеспеченное ипотекой

1.1. Настоящий договор заключен с целью обеспечения исполнения обязательств Залогодателя перед Залогодержателем по договору_____________ (долевого инвестирования строительства, купли-продажи, аренды, подряда и пр.) №___, заключенному Сторонами «____»______________г. в г.________________(далее основной договор).

1.2. По основному договору Залогодатель выступает______________ (Застройщиком, Заказчиком и пр., Должником), а Залогодержатель _____________________ (Инвестором, Подрядчиком и пр., Кредитором).

Кредитор в соответствии с основным договором принимает на себя обязательства _________________________________________________(суть обязательства) на условиях, предусмотренных основным договором, а Должник обязуется _____________________________________________(суть обязательства).

Похожие работы

... В 45 000 ИТОГО 610 000 О – основная функция, В – вспомогательная функция 1.3 Предложения по совершенствованию распределения функций финансового менеджмента на предприятии Функциональная диаграмма и таблица классификации функций ЗАО «Хабаровскстрой» позволяет в дальнейшем системно подойти к классификации и формированию состава конкретных функций системы управления. В результате ...

... отчетность; - статистическая финансовая информация; - несистемные данные. 3.2 Информационное обеспечение деятельности финансового менеджера Основой информационного обеспечения системы финансового менеджмента служит любая информация финансового характера: - бухгалтерская отчетность; - сообщения финансовых органов; - информация учреждений ...

... (2.2.44) Сложная номинальная процентная ставка (j) (2.2.45) (2.2.46) Сложная учетная ставка (dсл) (2.2.47) (2.2.48) – По мере усложнения задач, стоящих перед финансовым менеджментом, сфера применения непрерывных процентов будет расширяться, так как при этом становится возможным использовать ...

... срока кредита составила 1 млн. 650 тыс. рублей. Чему равен срок предоставленного кредита? Из формулы (5) следует: t = (1,65 / 1,5 – 1) / 0,15 * 360 = 240 дней Таблица 2.2.1 Формулы расчета продолжительности финансовых операций и процентных (учетных) ставок по ним Способ начисления процентов Продолжительность ссуды Процентная (учетная) ставка 1. Простые декурсивные проценты (t – ...

0 комментариев