Навигация

Оценка финансовой состоятельности проекта

40158

знаков

10

таблиц

4

изображения

Оглавление

Введение

1. Критерии коммерческой состоятельности инвестиционного проекта

2. Основные денежные потоки инвестиционного проекта

Введение........................................................................................................... 3

1. Критерии коммерческой состоятельности инвестиционного проекта...... 6

2. Основные денежные потоки инвестиционного проекта............................. 8

3. Предварительная оценка потребности в инвестициях............................. 13

4. Источники финансирования проектов...................................................... 19

5. Проблема ликвидности............................................................................. 24

Заключение.................................................................................................... 30

Библиографический список литературы...................................................... 33

Приложение…………………………………………. 29

Введение

Актуальность темы курсовой работы состоит в том, что инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Процесс инвестирования играет важную роль в экономике любой страны. Инвестирование в значительной степени определяет экономический рост государства, занятость населения и составляет существенный элемент базы, на которой основывается экономическое развитие общества. Поэтому проблема, связанная с эффективным осуществлением инвестирования, заслуживает серьезного внимания.

Инвестиционный проект – это план вложения средств с целью дальнейшего получения прибыли. На любой стадии жизни компаниям приходится рассматривать различные инвестиционные идеи, связанные с долгосрочным вложением средств. В частности, это могут быть идеи создания новых объектов (строительство предприятий, открытие фирм), планы расширения или сокращения производственных мощностей (выпуск нового вида продукции, расширение сбытовой сети, вложения в торговую марку; переход на аутсорсинг и т.д.).

Для принятия решения о реализации того или иного проекта – о долгосрочном вложении средств – необходимо располагать информацией, обосновывающей целесообразность и возможность таких вложений. Задачей коммерческой оценки проектов является получение информации для принятия решений. При этом для принятия положительного решения о реализации проекта необходимо, чтобы полученная информация подтверждала следующие базовые предположения:

— вложенные средства должны быть полностью возмещены;

— прибыль, полученная в результате данной операции, должна быть достаточно велика, чтобы компенсировать временный отказ от использования средств, а также риск, возникающий в силу неопределенности конечного результата.

В общем случае, комплексная оценка проекта предполагает оценку финансовой состоятельности проекта и оценку его экономической эффективности. Финансовая оценка направлена на выбор схемы финансирования проекта и тем самым характеризует возможности по реализации имеющегося у проекта экономического потенциала.

Основная задача, решаемая при определении финансовой состоятельности проекта – оценка его ликвидности. Под ликвидностью понимается способность проекта (предприятия) своевременно и в полном объеме отвечать по имеющимся финансовым обязательствам.

Оценка ликвидности инвестиционного проекта должна основываться на «бюджетном подходе», то есть планировании движения денежных средств. Для этого весь срок жизни проекта разбивается на несколько временных отрезков – «интервалов планирования», каждый из которых затем рассматривается в отдельности с точки зрения соотношения притоков и оттоков денежных средств [cash flows = потоки наличности]. Продолжительность интервалов планирования определяется уровнем предынвестиционных исследований, возможностью подготовки исходной информации и сроком жизни проекта.

Основная цель работы состоит в исследовании общих подходов в оценке финансовой состоятельности инвестиционного проекта.

В соответствии с данной целью в исследовании были поставлены следующие задачи:

1. Рассмотреть критерии коммерческой состоятельности инвестиционного проекта;

2. Определить роль предварительной оценки потребности в инвестициях;

3. Изучить источники финансирования проектов;

4. Проанализировать проблему ликвидности инвестиционных проектов;

5. Рассмотреть основные денежные потоки инвестиционного проекта, которые играют главную роль при оценке финансовой состоятельности проекта.

1. Критерии коммерческой состоятельности инвестиционного проекта

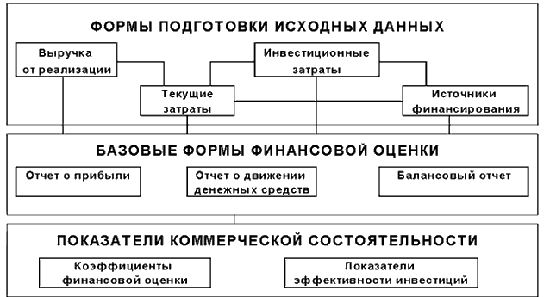

Смысл общей оценки инвестиционного проекта [(investment) project evaluation/appraisal] заключается в представление всей информации о последнем в виде, позволяющем лицу, принимающему решение, сделать заключение о целесообразности (или нецелесообразности) осуществления инвестиций. В этом контексте особую роль играет коммерческая оценка (commercial evaluation = финансово-экономическая оценка).

Оценка коммерческой состоятельности – заключительное звено проведения предынвестиционных исследований. Она должна основываться на информации, полученной и проанализированной на всех предшествующих этапах работы. Коммерческая оценка олицетворяет собой интегральный подход к анализу инвестиционного проекта. Суть коммерческой оценки проекта состоит в получении информации, позволяющей заинтересованным лицам принимать решения о реализации или отказе от проекта. Для принятия решения о реализации инвестиционной идеи необходимо, чтобы она соответствовала двум основным требованиям:

· обеспечивала возврат вложенных средств, желаемую доходность (реализация идеи должна быть целесообразна с точки зрения получения будущих доходов);

· обеспечивала возможность вовремя и в полном объеме расплачиваться по обязательствам (реализация идеи должна быть возможной с точки зрения финансовой схемы).

Иными словами, инвестиционная идея должна быть эффективной и финансово состоятельной. Исходя из этой предпосылки, коммерческая оценка инвестиционного проекта проводится по двум основным направлениям:

1) оценка эффективности инвестиционных затрат проекта.

Анализ эффективности предполагает оценку степени привлекательности проекта с точки зрения его доходности. Доходность проекта определяется дополнительной прибылью, возникающей у компании в результате его реализации. Для анализа эффективности проводится расчет таких показателей, как простой и дисконтированный период (срок) окупаемости, NPV (чистая дисконтированная стоимость проекта), IRR (внутренняя норма доходности), рентабельность инвестиций и ряда других.

2) оценка финансовой состоятельности проекта.

Анализ финансовой состоятельности предполагает оценку способности компании в полном объеме расплачиваться по обязательствам проекта. Анализ финансовой состоятельности проводится на основании модели расчетного счета и базируется на контроле положительного остатка свободных денежных средств в каждом интервале планирования. [1, с. 366]

Оценка финансовой состоятельности проекта основывается на построении отчета о движении денежных средств и контроле отсутствия дефицита бюджета. Отчет о движении денежных средств учитывает все составляющие притоков и оттоков денежных средств.

Критерием финансовой состоятельности проекта является обеспечение неотрицательного остатка свободных денежных средств в каждом из интервалов планирования на протяжении всего горизонта рассмотрения проекта. Поток денежных средств в отдельных периодах (не нарастающим итогом) может иметь отрицательное значение, главное, чтобы при этом поток нарастающим итогом оставался положительным (табл. 1.1).

Таблица 1.1. Оценка финансовой состоятельности проекта на основании анализа отчета о движении денежных средств: контроль неотрицательного остатка свободных денежных средств

| Отчет о движении денежных средств (итоговые позиции) | 1 кв.

| 2 кв.

| 3 кв.

| 4 кв.

| 5 кв.

|

| Поток денежных средств | 62 | 12 | 100 | -121 | 188 |

| Поток денежных средств нарастающим итогом (расчетный счет) | 62

| 74

| 174

| 53

| 241

|

Важнейшей задачей экономического анализа инвестиционных проектов является расчет будущих денежных потоков, возникающих при реализации производственной продукции.

Только поступающие денежные потоки могут обеспечить реализацию инвестиционного проекта.

Денежный поток инвестиционного проекта – это зависимость от времени денежных поступлений и платежей при реализации порождающего их проекта, определяемая для всего расчетного периода – отрезка времени от начала проекта до его прекращения.

На практике в подавляющем большинстве случаев расчетный период разбивается на шаги расчета – отрезки, в пределах которых производится агрегирование данных, используемых для оценки финансовых показателей. Шаги расчета определяются их номерами (0, 1,…). Продолжительность шагов может быть как одинаковой, так и различной.

На каждом шаге значение денежного потока характеризуется:

Þ притоком, равным размеру денежных поступлений (или результатов в денежном выражении) на этом шаге;

Þ оттоком, равным затратам на этом шаге;

Þ сальдо (активным балансом, эффектом). [2, с. 45]

Сальдо – это разность между притоком и оттоком реальных средств от всех видов деятельности (на каждом шаге расчета).

Сальдо денежной наличности нарастающим итогом не должно быть отрицательной величиной. Если по расчетам это все-таки происходит, то это «сигнал» того, что финансовых источников для реализации проекта недостаточно и необходимо привлечь дополнительные собственные или заемные ресурсы.

Для оценки финансовой реализуемости проекта наряду с денежным потоком рассматривается также накопленный денежный поток.

Накопленный денежный поток – это поток, характеристики которого (накопленный приток, отток и сальдо) определяются на каждом шаге расчетного периода как сумма соответствующих характеристик денежного потока за данный и все предшествующие шаги.

Финансовая состоятельность инвестиционного проекта оценивается с помощью отчета о движении денежных средств, что позволяет получить реальную картину состояния средств на предприятии и определить, достаточно ли их для конкретного инвестиционного проекта. [3, с. 63]

Денежный поток обычно состоит из потоков от отдельных видов деятельности (табл. 2.1):

1) поток реальных денег от производственной или оперативной деятельности (производство и сбыт товаров и услуг);

2) поток реальных денег от инвестиционной деятельности;

3) поток реальных денег от финансовой деятельности.

Таблица 2.1. Характеристика денежных потоков

| Вид деятельности предприятия | Выгоды (приток) | Затраты (отток) |

| Инвестиционная | Продажа активов Поступления за счет уменьшения оборотного капитала | Капитальные вложения Затраты на пусконаладочные работы Ликвидационные затраты в конце проекта Затраты на увеличение оборотного капитала Средства, вложенные в дополнительные фонды |

| Операционная | Выручка от реализации Прочие и внереализационные доходы, в том числе поступления от средств, вложенных в дополнительные фонды | Производственные издержки Налоги |

| Финансовая | Вложения собственного (акционерного) капитала Привлечение средств: субсидий, дотаций, заемных средств, в том числе и за счет выпуска предприятием собственных долговых ценных бумаг | Затраты на возврат и обслуживание займов и выпущенных предприятием долговых ценных бумаг Выплаты дивидендов |

Информационным обеспечением расчета потоков реальных денежных средств служат следующие входные формы:

Ø таблица инвестиционных издержек, в которой отражаются капиталовложения в период строительства и производства;

Ø программа производства и реализации по видам продукции, включающая объем производства в натуральном и стоимостном выражениях, объем реализации в натуральном выражении, цену реализации за единицу продукции; завершающей позицией данной формы является выручка от реализации;

Ø среднесписочная численность работающих по основным категориям работников;

Ø текущие издержки на общий объем выпуска продукции (работ и услуг), включающие материальные затраты, расходы на оплату труда и отчисления на социальные нужды, обслуживание и ремонт технологического оборудования и транспортных средств, административные накладные расходы, заводские накладные расходы, а также издержки по сбыту продукции;

Ø структура текущих издержек по видам продукции;

Ø потребность в оборотном капитале;

Ø источники финансирования (акционерный капитал, кредиты и пр.).

Вся указанная информация помещается в таблицу, которая отражает поток наличности (реальных денежных средств) при осуществлении инвестиционного проекта.

В динамике отчет о движении денежных средств представляет собой фактическое состояние счета компании, реализующей проект, и показывает сальдо на начало и конец расчетного периода. Условием успеха инвестиционного проекта служит положительное значение общего сальдо денежного потока.

В случае получения отрицательной величины сальдо накопленных денег необходимо будет привлечь дополнительные собственные или заемные средства и отразить их в расчетах эффективности.

В процессе инвестиционного проектирования оценка финансовой состоятельности может дополняться выбором варианта в зависимости от условий и целей проекта. При выполнении технико-экономического обоснования (далее – ТЭО) расчет потоков реальных денег осуществляется, как правило, в несколько этапов. Величина и время привлечения заемных средств определяются размерами и периодами появления дефицита денег. То же относится и к возврату займов, связанных с величиной накопленного сальдо реальных денег. Порядок и сроки привлечения средств и их возврата влияют на общий объем инвестиций и величину издержек, так как проценты по займам составляют финансовые издержки. [3]

Таким образом, в информационном обеспечении проекта можно выделить три блока, каждый из которых несет определенную смысловую нагрузку:

1. Доходы от производственной и иной деятельности (реализация продукции, работ, услуг…)

2. Производственные издержки, которые представляются двумя подблоками:

- издержки, связанные с созданием и пополнением оборотных средств;

- издержки, возникающие в результате приобретения и пополнения основных фондов.

3. Инвестиционные поступления проекта и их обслуживание.

Для наглядности представим основные информационные потоки в виде таблицы (см. Приложение), причем информационные потоки имеют денежную форму представления.

Денежные потоки проекта разнонаправлены, возникают не одновременно, имеют различную длительность существования.

Рассмотрим направление и период возникновения выделенных трех денежных потоков:

Похожие работы

... эффективности капиталовложений. В практике оценки применяются также некоторые модификации этого метода, связанные с учетом различных темпов капитализации доходов. Нетрадиционные методы оценки инвестиционных проектов Запас финансовой устойчивости Идея подобного критерия изложена в опубликованных материалах, посвященных финансовому менеджменту, и, в частности подробно описана в работе [41], где ...

... состоятельности - состоятельность обособленного проекта и состоятельность предприятия, осуществляющего проект. Исходя из этого применяют различные методы анализа инвестиционных проектов, осуществляемых на действующем предприятии. Рассмотрим их по отдельности. Метод условного выделения. Лучше всего применим тогда, когда проект физически обособлен от предприятия и может рассматриваться независимо. ...

... точки, выделения Паретто-оптимальной области и др.) наиболее удачно с точки зрения контекста решаемой проблемы применить метод идеальной точки. В общем виде алгоритм сравнительной рейтинговой оценки инвестиционной привлекательности проекта может быть представлен в виде последовательности следующих операций: 1. Исходные данные представляются в виде матрицы (аij) (см. табл. 3.3), где по строкам ...

... В процессе выбора отдельных направлений минимизации проектных рисков следует исходить из их результативности и экономичности. 3. «Составление инвестиционного проекта и оценка его эффективности на примере ЗАО «Хлеб» 3.1 Экономическое обоснование инвестиционного проекта Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и ...

0 комментариев