Единый социальный налог

Расчет затрат на электроэнергию

Годовые затраты на техническое обслуживание оборудования

Годовые затраты на текущий ремонт оборудования

Годовые затраты на капитальный ремонт оборудования

Годовые отчисления на амортизацию и содержание производственной площади, занимаемой оборудованием

Прочие затраты

Бюджет инвестиций

Расчет цены и прибыли

Определение условно переменных затрат

Расчет коммерческого эффекта

Расчет интегрального эффекта

Расчет основных технико–экономических показателей

Инвестиционные показатели

Показатели использования основного капитала

Налоги

Навигация

Прочие затраты

Оценка эффективности инвестиционного проекта по производству черепицы

21005

знаков

20

таблиц

0

изображений

1.11. Прочие затраты

Прочие затраты составляют 5-7% от общей суммы рассчитанных затрат.

Прочие затраты =![]()

1.12 Себестоимость годового выпуска изделия

Таблица 8 Технологическая себестоимость изделия

| № п/п | Статьи затрат | Сумма на весь выпуск; руб. | Сумма на 1 изделие; руб. | Уд. вес. |

| 1. | Материалы | 2 457 600 | 0,8 | 58,57 |

| 2. | Основная заработная плата | 1327649 | 0,43 | 37,04 |

| 3. | Дополнительная заработная плата | 148696 | 0,051 | 4,14 |

| 4. | Социальный налог | 38661,3 | 0,12 | 1,7 |

| 5. | Затраты на амортизацию оборудования | 24321,6 | 0,0079 | 0,67 |

| 6. | Затраты на электроэнергию | 58354,88 | 0,018 | 1,62 |

| 7. | Затраты на техническое обслуживание оборудования | 2433 | 0,00079 | 0,067 |

| 8. | Затраты на текущий ремонт оборудования | 2988,8 | 0,00097 | 0,083 |

| 9. | Затраты на капитальный ремонт оборудования | 7273,34 | 0,0023 | 0,2 |

| 10. | Отчисления на амортизацию и содержание площади | 14661,1 | 0,0047 | 0,4 |

| 11. | Прочие затраты | 272627,7 | 0,08 | 7,6 |

| Итого | 3 583 887 | 1,5156 | 100 |

Анализ данной таблицы позволяет сделать ряд следующих выводов. Наибольший удельный вес (58,7%) в структуре затрат являются затраты на материалы. Также значительными являются затраты на основную заработную плату работникам (37,04%) и на прочие затраты (7,6%).

Анализ данной сметы себестоимости позволяет сделать следующие выводы, что такая структура является традиционной.

Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления.

Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Анализ затрат, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов их снижения.

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства – средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

Экономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу (типовому перечню) факторов: повышение технического уровня производства.

Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

Похожие работы

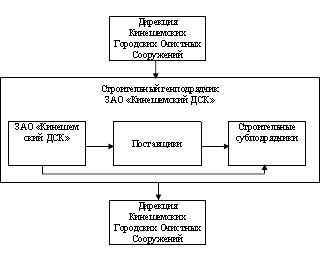

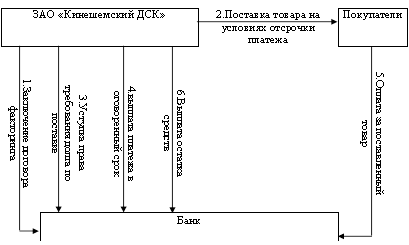

... Правительства Российской Федерации, который должен утвердить основные параметры реализации ФЦП "Жилище" на период 2011-2015 годы. 3.3 Мероприятия по повышению эффективности инжиниринга инвестиционно-строительной деятельности ЗАО "Кинешемский ДСК" В теории и практике рыночной экономики для анализа перспектив платежеспособности важное значение имеют доход и способность зарабатывать, так как ...

... Лист Лист 06.08.00.99.038.ПЗ Изм Лист №докум Подп Дата Разработал Анализ и возможности улучшения финансового состояния ТОО "Дорстройсервис" Лист Лист Листов ЮУрГУ Кафедра экономики Лист ...

... спрос. Без сомнения можно предположить, что это окажет влияние и на другие характеристики инвестиционно-строительной деятельности в Ивановской области по сравнению с общероссийскими данными. 2.2.2 Анализ и оценка масштабов и эффективности строительной деятельности Экономический спад в развитии строительной отрасли, обусловленный общим кризисом в стране, понемногу преодолевается, и положение ...

... данный проект, я считаю, что даже при нашей законодательной и налоговой системах, которые на корню уничтожают любые начинания, он имеет хорошие перспективы и право на выживание. Список литературы:Бизнес-план АООТ Промышленно-строительная компания «Славянский кирпич» х. Галицин, Славянского р-на, Краснодарского края. Дихль Е. «Практический маркетинг» М., 1995 г. Котлер Ф. «Основы маркетинга» М., ...

0 комментариев