Навигация

Порядок исчисления и уплаты единого социального налога организации

53368

знаков

3

таблицы

1

изображение

Введение

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном обществе налоги - основная форма доходов государства, ведь появление самих налогов связано с самыми первыми общественными потребностями.

В широком смысле под налогом понимается взимаемый на основе государственного принуждения и не носящий характер наказания или компенсации обязательный безвозмездный платеж.

В современной литературе о налогах приводится большое количество различного рода определений налогов. При этом во всех определениях неизменно подчеркивается, что налог - платеж обязательный.

Другими словами, платежи, которые не являются для плательщиков обязательными, не относятся к налоговым. К налогам не относятся любые добровольные выплаты, взносы, отчисления.

Налоги являются теми платежами, которые осуществляются безвозмездно, т. е. их уплата не устанавливает каких-либо конкретных обязанностей государства по отношению к лицу, вносящему эти платежи.

Таким образом, к налогам не следует относить платежи, обязанность по уплате которых возникает в связи с заключением плательщиками с государством, государственными органами либо иными представителями государства каких-либо договоров.

К налогам также не относятся платежи обязательного характера, взимаемые в качестве каких-либо санкций, например штрафы, а также различного рода компенсационные выплаты (например, выплаты по возмещению нанесенного ущерба).

В отдельных определениях налога указывается, что налоги – это платежи, взимаемые в установленном законом порядке. Это справедливо в том смысле, что в цивилизованном государстве обязанности по уплате налогов должны устанавливаться законом. Однако включение в определение слов «платежи, взимаемые в установленном законом порядке» сильно ограничивает значение термина «налог». В ряде современных государств налоги могут вводиться постановлениями высшей исполнительной власти. Иначе говоря, от того, что обязанность по внесению какого-либо платежа не была установлена законодательной властью, соответствующий платеж не теряет своего налогового характера.

В других определениях можно встретить указание на то, что налоги - это платежи, взимаемые с юридических и физических лиц.

Итак, налоги - один из основных способов формирования доходов бюджетов.

Как правило, налоги взимаются с целью обеспечения платежеспособности различных уровней государственной власти.

Тема данной работы: «Порядок исчисления и уплаты Единого социального налога организации».

Основное предназначение этого налога состоит в том, чтобы обеспечить мобилизацию средств для реализации права граждан России на государственное пенсионное и социальное обеспечение и медицинскую помощь. Единый социальный налог (ЕСН) введен в действие с 1 января 2001 г. и заменил собой действовавшие ранее отчисления в три государственных внебюджетных социальных фонда - Пенсионный фонд (ПФ) РФ. Фонд социального страхования (ФСС) РФ и фонды обязательного медицинского страхования (ФОМС). При этом необходимо отметить, что замена отчислений на единый социальный налог не отменила целевого назначения налога.

Законодательной базой исчисления ЕСН является глава 24 Налогового кодекса РФ «Единый социальный налог (взнос)»; методические указания МНС России.

Цель данной работы – отразить сущность Единого социального налога, включая аспекты его исчисления и уплаты.

Задачи работы следующие:

- подобрать и изучить литературные источники соответствующие тематике работы;

- охарактеризовать понятие «налоги»;

- раскрыть сущность Единого социального налога (ЕСН);

- определить, кто является налогоплательщиками ЕСН и его объектами;

- рассказать об исчислении и уплате ЕСН.

Объект работы – налоговая система. Предмет работы – Единый социальный налог.

Раздел 1. Сущность единого социального налога

«Единый социальный налог (ЕСН) - федеральный налог, предназначенный для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь, взимаемый в соответствии с главой 24 Налогового Кодекса»[1].

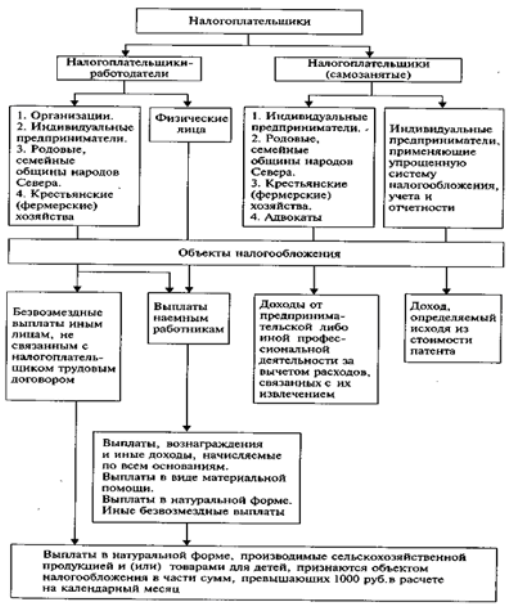

1.1 Налогоплательщики и объект налогообложения

«Определение налогоплательщиков единого социального налога имеет особо важное значение, поскольку в отличие от большинства других видов налогов ставки уплаты этого налога в значительной мере зависят от категорий налогоплательщиков.

В первую очередь налогоплательщиками этого налога являются работодатели, которые производят выплаты наемным работникам. В их число входят организации, индивидуальные предприниматели, крестьянские (фермерские) хозяйства. В дальнейшем эта группа будет именоваться как налогоплательщики-работодатели. Ко второй группе относятся индивидуальные предприниматели, родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования, крестьянские (фермерские) хозяйства, а также адвокаты.

В отличие от первой группы входящие во вторую выступают таковыми как индивидуальные получатели доходов от предпринимательской или другой профессиональной деятельности, без выплаты заработной платы наемным работникам. В дальнейшем они будут именоваться как налогоплательщики-предприниматели.

На практике нередки случаи, когда один и тот же налогоплательщик одновременно может относиться сразу к обеим категориям налогоплательщиков. Одновременно с этим организации и индивидуальные предприниматели, переведенные в соответствии с действующим законодательством на уплату налога на вмененный доход для определенных видов деятельности, не являются налогоплательщиками единого социального налога в части доходов, которые они получают от осуществления этих видов деятельности»[2].

Итак, «налогоплательщиками налога признаются:

1) лица, производящие выплаты физическим лицам (работодатели):

а) организации;

б) индивидуальные предприниматели;

в) физические лица, не признаваемые индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты.

Если налогоплательщик одновременно относится к нескольким категориям налогоплательщиков, он исчисляет и уплачивает налог по каждому основанию (ст. 235 НК).

Объектом налогообложения для организаций и индивидуальных предпринимателей признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам.

Объектом налогообложения для физических лиц, не признаваемых индивидуальными предпринимателями, признаются выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, выплачиваемые налогоплательщиками в пользу физических лиц.

Рис. 1 Схема налогообложения единым социальным налогом (взносом)[3]

Не относятся к объекту налогообложения выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество, а также договоров, связанных с передачей в пользование имущества (п. 1 ст. 236 НК).

Объектом налогообложения для индивидуальных предпринимателей и адвокатов признаются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением. Для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, объектом налогообложения является валовая выручка, определяемая в соответствии с Федеральным законом «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» (п. 2 ст. 236 НК).

Выплаты и вознаграждения не признаются объектом налогообложения, если:

а) у налогоплательщиков организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде;

б) у налогоплательщиков – индивидуальных предпринимателей или физических лиц такие выплаты не уменьшают налоговую базу по налогу на доходы физических лиц в текущем отчетном периоде (п. 3 ст. 236 НК)»[4].

Похожие работы

... физическим лицам по договорам гражданско-правового характера, авторским и лицензионным договорам.Данный порядок исчисления налоговой базы, действовавший до введения в действие второй части Налогового кодекса РФ, сохраняется и в настоящий момент.D. Освобождение от уплаты единого социального налога, предусмотренное Федеральным законом "О федеральном бюджете на 2002 год"Дополнительное освобождение от ...

... процесс исчисления единого социального налога, третья глава посвящена вопросам совершенствования единого социального налога. Глава 1 Правовое регулирование исчисления и уплаты единого социального 1.1 Сущность и социально-экономические предпосылки вызвавшие необходимость введения единого социального налога Единый ...

... предпринимателям. Однако, по нашему мнению, выплаты физических лиц по договорам гражданско-правового характера, предметом которых является выполнение работ, оказание услуг, осуществляемые в пользу индивидуальных предпринимателей не должны облагаться единым социальным налогом. Иначе, возникнет двойное налогообложение, поскольку индивидуальные предприниматели самостоятельно уплачивают единый ...

... налогового правонарушения, предусмотренного ст. 122 НК РФ, если не выявлено признаков неправильного исчисления страховых взносов. Для целей исчисления единого социального налога необходимо выделять три периода: - налоговым периодом признается календарный год. - отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. - ежемесячно исчисляются авансовые ...

0 комментариев