Навигация

Высокий уровень риска, связанный с принятием и реализацией долгосрочных инвестиционных проектов

17793

знака

0

таблиц

2

изображения

4. Высокий уровень риска, связанный с принятием и реализацией долгосрочных инвестиционных проектов.

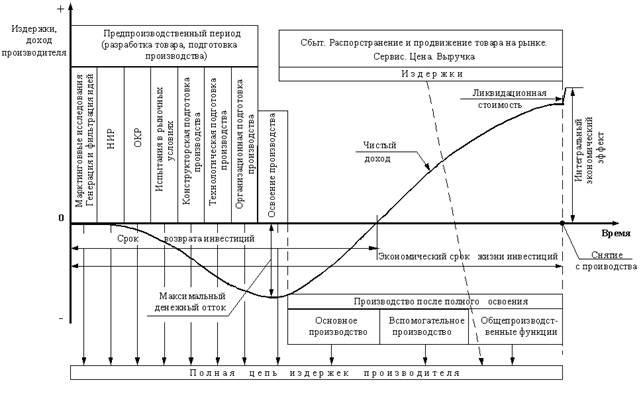

Основой планирования и его отправной точкой является стратегический план, в котором отражают цели, стратегию развития предприятия на длительную перспективу, способы ее реализации, обеспечивающие финансовую устойчивость, платежеспособность, прибыльность его работы и другие параметры на весь период планирования. В этом документе дают подробное структурированное описание последовательности действий для достижения долгосрочных целей, поддающихся количественному измерению (например, рост объема продаж и прибыли, рентабельности активов, собственного капитала и инвестиций, курсовой стоимости акций)

Взаимосвязь между стратегическим планом и другими его видами можно проследить в Приложении Б.

Из приведенной схемы можно сделать вывод, что инвестиционный план тесно связан со стратегическим и финансовым планом, а инвестиционный бюджет — с операционными и финансовыми бюджетами предприятия.

Характерно отметить, что инвестиционную деятельность предприятий осложняют: отсутствие стратегии развития, структурированного и комплексного подхода к организации инвестиционного процесса, а также его недостаточная экономическая обоснованность. Поэтому для обеспечения реализации стратегических целей предприятиям-застройщикам целесообразно внедрять комплексную систему планирования, анализа и контроля основных показателей инвестиционной деятельности на средне- и долгосрочную перспективу.

Для более эффективного управления инвестиционными проектами планы их реализации разбивают на несколько бюджетов, имеющих более короткий срок исполнения (месяц, квартал, год), что предоставляет более широкую возможность по корректировке сводного плана реального инвестирования. Успешность внедрения системы инвестиционного планирования и бюджетирования зависит прежде всего от качества менеджмента на предприятии. Поэтому для того чтобы добиться высокого уровня управления инвестиционной деятельностью целесообразно внедрять такую управляющую систему, где каждому уровню управления будут четко соответствовать определенные обязанности и полномочия. В качестве такого инструмента используют систему бюджетного управления инвестиционной деятельностью, которая обеспечивает комплексный подход для координации процедур разработки, анализа, внедрения и контроля за исполнением бюджетов.

2. Модель оценки капитальных активов (Модель Шарпа)

В этой модели с помощью сравнительно простого уравнения устанавливается:

1. Связь между эффективностью рыночного портфеля (полагается, что в него входят все ценные бумаги, присутствующие на рынке) и доходностью i-ой ценной бумаги. Хорошим приближением рыночного портфеля служат фондовые индексы типа индекса S&Р500 или РТС;

2. Влияние рынка ценных бумаг на доходность и риски формируемого портфеля инвестора.

Уравнение связи доходности i-й ценной бумаги n рынка ценная бумага имеет вид:

Ri(t)=Ai+Birт (t)+Ei(t),

где Ri(t)-доходность i-й ценной бумаги в момент времени;

Ai- постоянный параметр (не зависит от времени), показателей, какая часть доходности i-й ценной бумаги не связана с изменениями доходности рыночного портфеля ценной бумаги rт (t);

Bi- постоянный параметр, называемый бета, показывающий чувствительность доходности 1-й ценной бумаги к изменениям доходности рыночного портфеля;

rт (t)- доходность рыночного портфеля, включающего в идеале все ценные бумаги рынка (хорошая аппроксимация — фондовый индекс типа S&Р500) в момент времени t;

Ei(t)- случайная ошибка.

Основное допущение этой модели заключается в предположении, что доходность отдельной ценной бумаги зависит в основном от доходности рынка в целом. И это допущение позволяет значительно снизить объем вычислений, что и является главным достоинством модели Шарпа. Не нужно рассчитывать корреляцию с каждым отдельным активом портфеля, а только с рыночным портфелем.

Параметр Bi (бета) определяет зависимость доходности i-й ценной бумаги Ri(t) от рыночной доходности rт (t).

При Bi > 0 — динамика доходности ценной бумаги аналогична динамике доходности рыночного портфеля. Доходность ценной бумаги возрастает при росте доходности рынка.

При Bi > 1 — этот эффект сильнее, а ценная бумага рискованнее, поскольку при падении биржевого индекса потеряет свою доходность и ценная бумага.

При Bi < 0 — эффект ценной бумаги обратен эффекту рынка. Доходность ценной бумаги возрастает при снижении доходности портфеля рынка. И наоборот.

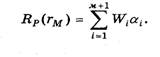

При использовании формулы для Ri(t) ожидаемая доходность портфеля из М ценных бумаг будет равна:

Ожидаемая доходность портфеля R(rт) есть сумма двух членов (см. подробный вывод, например):

![]()

сумма взвешенных параметров i каждой ценной бумаги — вклад в ожидаемую доходность самих ценных бумаг;

Члена

![]()

произведения портфельной беты на ожидаемую доходность рыночного портфеля, что отражает влияние на доходность портфеля из М ценных бумаг рынка. Величина

![]()

представляет собой сумму взвешенных величин «беты» Bi каждой ценной бумаги (где весом служат Wi) и называется портфельной бетой Bт. Портфельная бета отражает влияние рынка на весь инвестиционный портфель в целом.

Отметим основные этапы, которые необходимо выполнить для построения границы эффективных портфелей в модели Шарпа.

1. Выбрать М ценных бумаг, из которых формируется портфель, и определить исторический промежуток в N шагов расчета, за который будут наблюдаться значения доходности гitдля каждой ценной бумаги.

2. По выбранному рыночному индексу вычислить рыночные доходности rтt для того же промежутка времени.

3. Определить величину дисперсии рыночного показателя ат2, а также значения ковариаций аiт доходностей каждой ценной бумаги с доходностью рыночного портфеля (его аппроксимацией — подходящим фондовым индексом) и найти величины Д:

![]()

4. Найти ожидаемые доходности каждой ценной бумаги Ri(ri) и доходности рыночного портфеля Rр(rт) и вычислить параметр:

![]()

5. Вычислить дисперсии случайных ошибок е..

6. Подставить эти значения в соответствующие уравнения.

После такой подстановки выяснится, что неизвестными величинами являются веса Wi ценных бумаг. Выбрав определенную величину ожидаемой доходности инвестиционного портфеля, можно найти веса ценных бумаг в портфеле, построить границу эффективных портфелей и определить оптимальный портфель.

Список литературы

1.Корчагин Ю.А., Маличенко И.П.Инвестиции. –Р-н/Д: Феникс, 2008

2.Нешитой А.С.Инвестиции. –М.: Дашков и Ко, 2007

3.Ример М.И., Касатов А.Д., Матиенко Н.Н. Экономическая оценка инвестиций. –СпБ: Питер, 2007

4.Янковский К.П. Инвестиции.- СпБ: Питер, 2008

Приложение А

Схема: Содержание и основные этапы формирования инвестиционной политики предприятия (корпорации) рисков, связанных с выполнением конкретных проектов

Приложение Б

Схема: Взаимосвязь между системой планов на предприятии, реализующем инвестиционные проекты

Похожие работы

... на микроуровне, в первую очередь, для простого и расширенного воспроизводства, структурных преобразований, максимизации прибыли и на этой основе решения многих задач. 3. Этапы планирования инвестиций в основные фонды Планирование инвестиций на предприятии — это очень важный и сложный процесс. Сложность этого процесса заключается в том, что необходимо учитывать многие факторы, в том числе и ...

... лизинговые платежи осуществляются по фиксированному графику, предприятие-лизингополучатель имеет большие возможности координировать затраты на финансирование капитальных вложений и поступления от реализации выпускаемой продукции, а это способствует стабильности финансовых планов лизингополучателя. Риск устаревания оборудования целиком ложится на лизингодателя. Лизингополучатель имеет возможность ...

... тем 6-ти пунктам, которые приведены выше, необходимо учесть еще и профиль организации, в которую посылается предложение. 3 Основные пути совершенствования инвестиционного развития предприятия 3.1 Методика планирования инвестиционного развития предприятия Для того чтобы сделать возможным инвестиционное развитие предприятия, необходимо: 1. Заявить о себе. 2. ...

... , областям, краям и республикам РФ. Инвестиции, в первую очередь реальные инвестиции, т.е. капитальные вложения, играют исключительно важную роль в экономике страны и любого предприятия, так как они являются основой для: • систематического обновления основных производственных фондов предприятия и осуществления политики расширенного воспроизводства; • ускорения научно-технического прогресса и ...

0 комментариев