Навигация

Планирование постоянных издержек

52166

знаков

12

таблиц

0

изображений

5. Планирование постоянных издержек

![]()

![]() Постоянными называются затраты, сумма которых не меняется при изменении выручки от реализации продукции. В эту группу обычно включаются расходы на обеспечение нормальной деятельности от уровня реализации продукции. Их удельный размер в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении - увеличиваться.

Постоянными называются затраты, сумма которых не меняется при изменении выручки от реализации продукции. В эту группу обычно включаются расходы на обеспечение нормальной деятельности от уровня реализации продукции. Их удельный размер в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении - увеличиваться.

В строительстве к постоянным расходам целесообразно относить следующие виды затрат (таблица 8).

Фонд оплаты труда управленческого персонала определяется исходя из следующих ограничений:

* по численности - на каждые 7 рабочих один служащий.

Для определения количества служащих необходимо исходить из среднегодовой численности рабочих:

![]() = 151/7 = 22 чел. (4)

= 151/7 = 22 чел. (4)

Затем необходимо распределить полученное число служащих по конкретным должностям и определить их суммарную месячную зарплату, которая не будет меняться по месяцам. Расчеты произведем в дополнительной таблице 7.1.

* по заработной плате - расчет производится, исходя из средней заработной платы по отдельным категориям работников.

Таблица 7.1

| № п.п | Наименование должности | Среднемесячная зарплата 1 работника | Кол-во работников | Суммарная зарплата гр.3 * гр.4 |

| 1 | 2 | 3 | 4 | 5 |

| 1. | Управляющий (президент) фирмы | 3075 | 1 | 3075 |

| 2. | Вице-президент по производству | 2070 | 1 | 2070 |

| 3. | Секретарь-машинистка | 945 | 2 | 1890 |

| 4. | Инженер-строитель по технической документации | 1095 | 2 | 2190 |

| 5. | Инженер-технолог | 1200 | 2 | 2400 |

| 6. | Экономист-сметчик | 1330 | 2 | 2660 |

| 7. | Бухгалтер | 2055 | 4 | 8220 |

| 8. | Диспетчер по закупкам и транспорту | 1020 | 2 | 2040 |

| 9. | Инженер по оперативно-производственному планированию | 1030 | 2 | 2060 |

| 10. | Менеджер объекта | 1700 | 2 | 3400 |

| 11. | Уборщица | 610 | 2 | 1220 |

| Итого: | 22 | 3122 |

Амортизационные отчисления на полное восстановление собственных основных фондов рассчитываются исходя из равномерного начисления износа в течение пятилетнего срока эксплуатации основного оборудования ![]() и двадцатилетней эксплуатации зданий и сооружений

и двадцатилетней эксплуатации зданий и сооружений ![]() . При этом для вновь приобретенных основных фондов амортизация будет рассчитываться:

. При этом для вновь приобретенных основных фондов амортизация будет рассчитываться:

=609600/20*12=2540 д.е.

=609600/20*12=2540 д.е.

=23500/5*12=392 д.е. (5)

=23500/5*12=392 д.е. (5)

где ![]() - соответственно стоимость приобретенных зданий или оборудования.

- соответственно стоимость приобретенных зданий или оборудования.

Для уже имевшихся на начало года основных фондов исходим из предположения, что здания к началу периода эксплуатировались в течение 5 лет, а оборудование - 1 год.

Тогда амортизация соответственно составит:

=(2404872-609600-23500)*60% / 15*12=5906 д.е.

=(2404872-609600-23500)*60% / 15*12=5906 д.е.

= (2404872-609600-23500)*40% / 4*12=14765 д.е. (6)

= (2404872-609600-23500)*40% / 4*12=14765 д.е. (6)

![]()

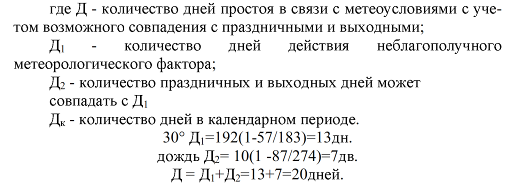

Расходы на служебные командировки, затраты на временные здания и сооружения, представительские и конторские расходы, расходы на коммунальные услуги, а также прочие постоянные затраты рассчитываются в процентах от заработной платы рабочих за месяц без начислений на нее. Для данной курсовой работы приняты проценты.

Расходы, связанные с кредитованием, определяются с учетом того, что погашение всех видов кредитов осуществляется постоянно равными долями, вносимыми ежемесячно, начиная со следующего после предоставления кредита месяца. Период погашения краткосрочного кредита равен 12 месяцам, долгосрочного кредита - 3 года. Проценты по краткосрочному кредиту составляют 10 % годовых, а по долгосрочному - 12% годовых. Проценты по долгосрочному и краткосрочному кредитам начисляются только на сумму кредита, полученного в текущем году.

Определение сумм для погашения кредитов осуществляется по формуле взноса на амортизацию платежа, который включает в себя процент и суммы в оплату основной части долга, позволяющие погасить кредит в течение установленного срока:

![]()

Р – размер периодического платежа для погашения (амортизации) долга;

К – сумма первоначального долга;

Т – период погашения долга, лет;

i – ставка годового процента, доли единиц.

Для определения размера ежемесячного платежа необходимо разделить номинальную ставку годового процента на частоту начисления процента, то есть на 12, и умножить число лет на число периодов погашения долга, то есть тоже на 12.

В результате произведенных расчетов и суммирования отдельных элементов определяются постоянные затраты, а результаты расчета сводятся в таблицу 8.

Таблица 8

Расчет постоянных затрат

| № п/п | Наименование видов затрат | Я | Ф | М | 1кв | Ап | Май | Ин | 2 кв | Ил | Ав | С | 3кв | О | Н | Д | 4кв | год |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 1 | Заработная плата руководителей, специалистов, служащих | 31225 | 31225 | 31225 | 93676 | 31225 | 31225 | 31225 | 93676 | 31225 | 31225 | 31225 | 93676 | 31225 | 31225 | 31225 | 93676 | 374700 |

| 2 | Начисления на заработную плату (38,5%) | 8119 | 8119 | 8119 | 24357 | 8119 | 8119 | 8119 | 24357 | 8119 | 8119 | 8119 | 24357 | 8119 | 8119 | 8119 | 24357 | 97428 |

| 3 | АО на полное восстановление ОФ | 23603 | 23603 | 23603 | 70809 | 23603 | 23603 | 23603 | 70809 | 23603 | 23603 | 23603 | 70809 | 23603 | 23603 | 23603 | 70809 | 283236 |

| 4 | Расходы на служебные командировки | 6246 | 6246 | 6246 | 18738 | 6246 | 6880 | 7921 | 21047 | 7921 | 7921 | 7921 | 23763 | 7151 | 6065 | 5160 | 18376 | 81924 |

| 5 | Временные здания и сооружения | 19098 | 19098 | 19098 | 57294 | 19098 | 21036 | 24219 | 64353 | 24219 | 24219 | 24219 | 72657 | 21866 | 18545 | 15777 | 56188 | 250492 |

| 6 | Конторские и представитель-ские расходы | 961 | 961 | 961 | 2883 | 961 | 1058 | 1219 | 3238 | 1219 | 1219 | 1219 | 3657 | 1100 | 933 | 794 | 2827 | 12605 |

| 7 | Расходы на коммунальные услуги | 1982 | 1982 | 1982 | 5946 | 1982 | 2183 | 2513 | 6678 | 2513 | 2513 | 2513 | 7539 | 2269 | 1924 | 1637 | 5830 | 25993 |

| 8 | Расходы, связанные с кредитованием /Долг.кредит | 20247 | 20247 | 20247 | 60741 | 20247 | 20247 | 20247 | 60741 | 2047 | 20247 | 20247 | 60741 | 20247 | 20247 | 20247 | 60741 | 242964 |

| 9 | Расходы, связанные с кредитованием /Кратк.кредит | 29184 | 29184 | 29184 | 87552 | 29184 | 29184 | 29184 | 87552 | 29184 | 29184 | 29184 | 87552 | 29184 | 29184 | 29184 | 87552 | 350208 |

| 10 | Прочие постоянные расходы | 9609 | 9609 | 9609 | 28827 | 9609 | 10584 | 12186 | 32379 | 12186 | 12186 | 12186 | 36558 | 11002 | 9331 | 7938 | 28271 | 126035 |

| ИТОГО | 150274 | 150274 | 150274 | 450823 | 150274 | 135119 | 160436 | 464830 | 160436 | 160436 | 160436 | 481309 | 155766 | 149176 | 143684 | 448627 | 1845585 |

Похожие работы

... , составляет: Ведомость потребности в материальных ресурсах оформим в виде таблицы (Таблица 2.5). 3. План по прибыли Прибыль является одним из важнейших показателей, характеризующих деятельность любого предприятия, ее обобщающим финансовым результатом. Планирование прибыли необходимо для формирования финансовой стратегии предприятия на предстоящий плановый период. Вместе с тем эта задача ...

... строительства; -гибкое ценообразование в сфере производства стройматериалов и строительных конструкций; -возникновение новых форм собственности. Одним из подходов к решению проблем развития строительного предприятия в рыночных условиях является стратегическое управление, в рамках которого осуществляется выработка маркетинговой стратегии развития в зависимости от уровня потенциального спроса и ...

... производственного оборудования.Заключение В процессе написания данной курсовой работы мы изучили теоретические основы планирования производственной деятельности, проанализировали современный уровень деятельности предприятия, выявили резервы планирования производственной деятельности предприятия, обосновали эффективность предложенных мероприятий. Для достижения поставленной цели изучили ...

... Хij - количество строительных машин го типоразмера, используемых на j-й группе работ, чтобы суммарные затраты по эксплуатации были минимальными. 2. Планирование материально-технического обеспечения строительного производства Планирование МТО в составе годового плана решает следующие задачи: 1. Обеспечение бесперебойного снабжения качественными строительными материалами, деталями, ...

0 комментариев